一、关于保险人行使撤销权的法律依据

《保险法》第十六条规定,投保人负有如实告知义务,如果投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。合同解除权自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

以上规定被称之为"两年不可抗辩"条款,也就是说投保超过两年以上,即使投保人存在隐瞒重要事实、未履行如实告知义务的情况,保险公司也无权解除合同。其目的在于维护客户对保险公司的信任,从而维护保险市场的稳定性。

但是,在实践中,有很多投保人出于自身利益考虑,违反诚实信用原则,利用不可抗辩条款故意不履行如实告知义务、甚至欺诈投保。例如:投保人2020年1月已经确诊为癌症晚期,出院后随即购买重疾险,2020年1月该投保人因肺癌去世,其配偶找到保险公司申请理赔。

这种情况下,保险人往往试图依据撤销权(即《民法典》第一百四十八条规定:"一方以欺诈手段,使对方在违背真实意思的情况下实施的民事法律行为,受欺诈方有权请求人民法院或者仲裁机构予以撤销。")进行抗辩,要求撤销保险合同并主张不承担保险责任。

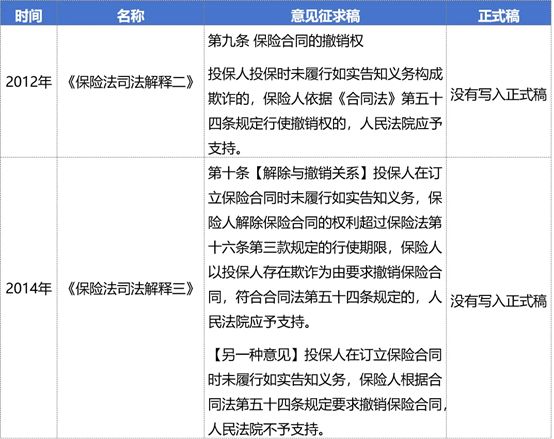

对于保险人是否享有撤销权,在司法实践中存在很大争议。撤销权问题曾经先后两次写入保险法司法解释的意见征求稿,但是最终未予采纳。特别是,2014年《保险法司法解释三》的意见征求稿第十条,直接向社会大众征集撤销权和解除权是选择适用还是排除适用的意见,但因为争议过大而最终不了了之。

二、目前司法实践的观点

在目前的司法实践中,对于保险人是否享有撤销权也存在很大争议,同时存在两种截然相反的司法观点。

观点一:认为投保欺诈属于《保险法》第16条涵盖的范围,根据特别法优于一般法的原则,应当排除撤销权的适用

- (2023)渝05民终279号:关于被告主张基于民法典规定行使撤销权的问题。即便本案投保人正合公司因故意或重大过失人未履行如实告知义务,存在欺诈情形,但基于特别法优于一般法适用的法理,《保险法》已给予保险人自合同成立之日起两年内解除合同的救济途径。因案涉保险合同成立于2017年7月11日,被告提起诉讼时已超过两年的除斥期间,被告已无权解除与正合公司之间的案涉保险合同,该保险合同对被告发生法律效力。一审法院对被告的反诉请求不予支持。

- (2020)苏01民终11209号:《保险法》是民法的特别法。根据法律适用原则,特别法有规定的应当优先适用特别法的规定。对于投保人欺诈投保,《保险法》已经将其纳入不可抗辩期间适用的情形加以规定,保险人只能依照《保险法》行使解除权,而不能行使民法上的撤销权。从法律实现的社会功能来看,不可抗辩条款通过固化保险合同的效力满足了社会公众对长期保险的安定性与可预测性的需要,使得保险的社会保障功能得到充分发挥,并促使保险人更加注重核保和风险控制,提高承保业务的质量。因此,不能仅因投保人欺诈投保,就将《保险法》关于不可抗辩期间的规定弃之不用。

但是,这种观点存在较大问题,所谓特别法优于一般法是指:特别规定与一般规定不一致的情况下,适用特别规定。例如,《立法法》第八十三条:同一机关制定的法律、行政法规、地方性法规、自治条例和单行条例、规章,特别规定与一般规定不一致的,适用特别规定。而撤销权与解除权属于完全不同的民事权利,两者的适用情形不同(解除权的要件为"故意或者重大过失",而撤销权的要件是"欺诈"),保险法也没有排除撤销权的适用。并且,撤销权也有法定除斥期间(知道撤销事由后一年,最长五年)。并不会有损保险的安定性与可预测性。

观点二:认为撤销权与解除权并行不冲突

- (2019)甘71民终17号(刊载于人民法院报,甘肃高级人民法院再审维持(2019)甘民申2077号):保险法第十六条中规定的合同解除权与合同法第五十四条中规定的合同撤销权属于当事人两种不同的民商事权利。合同撤销权是一种请求撤销合同之诉权,需要由权利人向人民法院或者仲裁机构提出撤销合同的请求,才可能由相应的机构作出撤销合同的裁判,其目的是为保护合同各方当事人意思表示的自由。合同解除权是典型的形成权,权利人单方的意思表示便可使合同权利变更或消灭,其目的是限制保险人在投保人未履行如实告知义务时对合同解除权的滥用。诉权的救济途径可以由当事人选择。

- 本案中适用特别法优于一般法的规则缺乏前提。保险法中保险合同制度的规定和合同法是特别法与一般法的关系,但本案中合同解除权和合同撤销权是两种民事权利的授权性规定。在我国现行的立法中,保险法对保险合同的撤销问题并未规定,合同法则对合同的撤销内容作出了详细的规定。一项立法没有规定而另一项立法有规定的情况下,适用法律并不存在矛盾,显然特别法优于一般法规则在本案中的适用是缺乏前提的。本案当事人提起的是撤销保险合同的诉讼请求,在保险法没规定合同撤销权的情况下,对符合合同撤销条件的,适用合同法的规定作出裁判是理所应当的。

- (2021)冀09民终220号:我国《民法总则》第一百四十七条规定:基于重大误解实施的民事法律行为,行为人有权请求人民法院或者仲裁机构予以撤销。《合同法》第五十四条第二款规定"一方以欺诈、胁迫的手段或者乘人之危,使对方在违背真实意思的情况下订立的合同,受损害方有权请求人民法院或者仲裁机构变更或者撤销"。投保方在订立保险合同时应向原告提交真实的身份信息,而使用变造的身份证等虚假信息进行投保,不符合《保险法》关于投保人应如实向保险公司告知相关信息的规定,尤其是在保监会限制异地投保的情况下,将居住地由河北省黄骅市篡改为北京市宣武区,应视为对上述限制明知,具有主观上的恶意,上述行为使原告方作出了错误的意思表示,故涉案合同应视为投保方使用欺诈手段,使原告在违背真实意思的情况下订立的合同,该合同应予撤销。

三、相关建议

- 在投保欺诈的情况下,保险人是否享有撤销权,存在较大争议,建议优先适用《保险法》第十六条规定的合同解除权或者除外责任条款。

- 如果需要适用合同撤销权,则需要注意到合同解除权与撤销权的区别,即两者不是特别法与一般法的关系。并且,在撤销权诉讼中,保险人可以强调投保人具有欺诈行为的恶意,以说服法院同意适用撤销权。

- 不同于解除保险合同,撤销权必须通过提起诉讼或者反诉的方式行使,发函撤销不发生效力。另外,撤销权也受到除斥期间的约束(知道撤销事由后一年,最长五年),因此保险人需要及时行权。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.