- within Insurance topic(s)

- in United States

- with readers working within the Banking & Credit industries

- within Insurance topic(s)

- within Insurance, Environment and Employment and HR topic(s)

《中华人民共和国民法典》将普通诉讼时效统一延长至三年,而《中华人民共和国保险法》第二十六条仍规定人寿保险以外的保险金请求权适用二年诉讼时效,由此引发法律适用争议。司法实践中,部分法院援引"特别法优于一般法"原则坚持保险合同的二年时效,亦有裁判依据"新法优于旧法"规则或立法目的解释,主张适用三年时效以保护债权人权益。这种分歧导致同类保险纠纷裁判尺度不一,诉讼时效冲突的解决已迫在眉睫。本文拟围绕该争议的成因、司法实践情况等对该问题展开探讨。

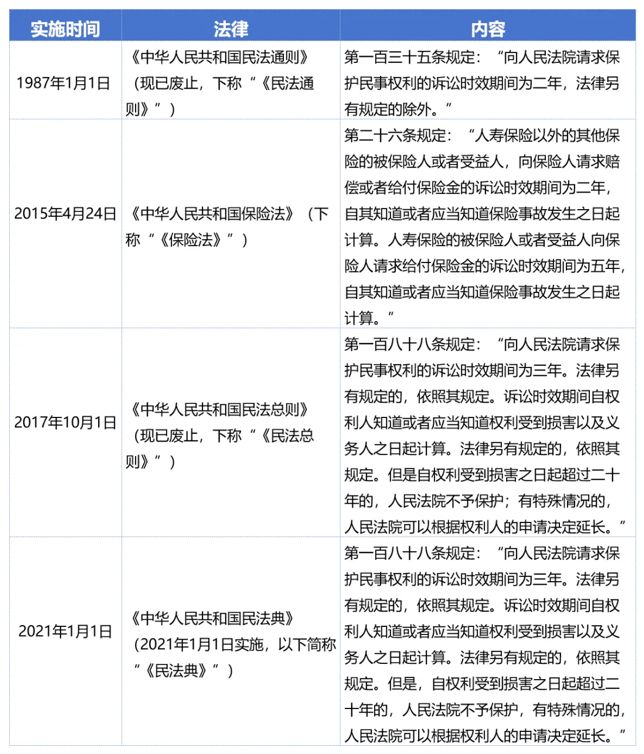

一、保险合同纠纷诉讼时效的法律规定沿革

由此可见,作为特别法的《保险法》出台时,对于人寿保险以外的保险合同和人寿保险合同的诉讼时效作了区分:对人寿保险合同的诉讼时效作出了特别规定——诉讼时效为五年,而人寿保险以外的保险合同与当时有效的作为一般法的《民法通则》保持一致——诉讼时效为二年。

然而,2017年10月1日《民法总则》出台起,作为一般法的《民法总则》将普通诉讼时效由二年调整为了三年,但《保险法》并未随之作出相应调整。

自此,人寿保险以外的保险合同的诉讼时效,应当按照"特别法优于一般法"的原则,继续适用《保险法》第二十六条的规定,还是应当根据立法目的和"新法优于旧法"的原则适用《民法总则》/《民法典》的规定,在司法实践中产生较大争议。

二、司法观点总结

观点一:《保险法》属于特别法,人寿保险以外的保险合同的诉讼时效应当根据"特别法优于一般法"原则适用《保险法》的规定

案例1:(2025)渝民申177号 重庆市高级人民法院

"本案的诉讼时效期间存在新的一般规定与旧的特别规定不一致的情形。《中华人民共和国立法法》第一百零五条规定:"法律之间对同一事项的新的一般规定与旧的特别规定不一致,不能确定如何适用时,由全国人民代表大会常务委员会裁决。"故在全国人民代表大会常务委员会作出裁决前,原判决适用《中华人民共和国保险法》的规定不属于前述适用法律确有错误的情形。"

案例2:(2025)甘民申137号 甘肃省高级人民法院

本案争议的主要问题为美里斯顿公司提起本案诉讼是否超过诉讼时效。本案中,美里斯顿公司于2020年5月28日提起本案诉讼。《民法总则》第一百八十八条第一款规定,"向人民法院请求保护民事权利的诉讼时效期间为三年。法律另有规定的,依照其规定。"《保险法》第二十六条第一款规定,"人寿保险以外的其他保险的被保险人或者受益人,向保险人请求赔偿或者给付保险金的诉讼时效为二年,自其知道或者应当知道保险事故发生之日起计算。"

《民法总则》与《保险法》为普通法与特别法的关系,根据特别法优于普通法的原则,本案应优先适用《保险法》中关于诉讼时效期间的规定。本案中,美里斯顿公司自认确定其赔偿责任的终审判决于2015年11月27日发生法律效力,美里斯顿公司向保险公司请求赔偿保险金的诉讼时间期间自2015年11月27日起算,其于同年12月23日向太平洋保险顺德公司报案,构成诉讼时效中断,并重新计算两年至2017年12月23日。美里斯顿公司于2018年4月23日向太平洋保险顺德公司业务员蔡斌发送短信要求赔偿涉案损失,已过两年诉讼时效期间。一、二审法院据此认定美里斯顿公司提起本案诉讼已超过诉讼时效,理据充分。美里斯顿公司主张本案应适用三年的诉讼时效期间,但并无法律、司法解释规定《保险法》中规定的两年诉讼时效为普通诉讼时效且在《民法总则》施行后应适用三年的诉讼时效期间,因此,本院对于该主张不予采信。

观点二:《保险法》虽属于特别法,但其中关于人寿保险以外的保险合同的诉讼时效规定实则与一般法一致,故作为一般法的《民法总则》和《民法典》对诉讼时效作出调整后,人寿保险以外的保险合同的诉讼时效应当根据"新法优于旧法"的原则适用《民法总则》和《民法典》的规定

案例1:2024沪74民终329号 上海金融法院

首先,关于本案适用何种诉讼时效。某某公司1认为,基于特别法优于一般法的原则,本案应适用《保险法》规定的二年诉讼时效。本院认为,本案事故发生于2018年,应适用2017年10月1日实施的《民法总则》相关规定。《民法总则》第一百八十八条规定,向人民法院请求保护民事权利的诉讼时效期间为三年。法律另有规定的,依照其规定。而《保险法》第二十六条第一款规定,人寿保险以外的其他保险的被保险人或者受益人,向保险人请求赔偿或者给付保险金的诉讼时效期间为二年,自其知道或者应当知道事故发生之日起计算。

对于《民法总则》与《保险法》中关于诉讼时效规定的差异,本院认为,第一,《保险法》规定的二年诉讼时效系来源于《民法通则》中关于诉讼时效的规定。《民法总则》实施后,如《民法通则》与之有冲突之处,应根据新法优于旧法的原则,适用《民法总则》。第二,《保险法》虽作为特别法,但就其规定的二年诉讼时效本身而言,不具有特殊性,《民法总则》作为民事基本法,其规定三年诉讼时效,更适应当前社会经济发展的需求。故此,对于人寿保险以外的其他保险,应适用三年诉讼时效期间。

案例2:(2023)京74民终1775号 北京金融法院

诉讼时效期间自权利人知道或者应当知道权利受到损害以及义务人之日起计算。法律另有规定的,依照其规定。鉴于《民法总则》有关诉讼时效期间的规定与民事单行法中有关诉讼时效期间的规定属于一般法与特别法的关系,按照特别法优于一般法的原则,在《民法总则》施行后仍应优先适用民事单行法中有关诉讼时效期间的规定。但2017年9月30日之前施行的民事单行法中规定的诉讼时效为二年的,其性质与《民法通则 》规定的二年普通诉讼时效无异,故根据新法优于旧法的原则,在《民法总则》施行后应适用三年的诉讼时效期间。根据《保险法》第26条规定,人寿保险以外的其他保险的被保险人或者受益人,向保险人请求赔偿或者给付保险金的诉讼时效期间为二年,自其知道或者应当知道保险事故发生之日起计算。人寿保险的被保险人或者受益人向保险人请求给付保险金的诉讼时效期间为五年,自其知道或者应当知道保险事故发生之日起计算。人身保险是以人的寿命和身体为保险标的的保险,其中以人的寿命为保险标的为人寿保险,而本案人身意外伤害险系以身体为保险标的的保险险种,故不应适用《保险法》第26条第二款规定,即保险法中适用于人寿保险险种的特殊诉讼时效。鉴于《保险法》作为民(商)事单行法的最近一次修正发生在2015年,其中第26条第一款适用人寿保险以外的其他保险险种的诉讼时效为二年,不同于该条第二款适用于人寿保险的特别诉讼时效规定,其性质实际上与《民法通则》规定的二年普通诉讼时效无异,根据新法优于旧法的原则,本案发生在《民法总则》施行后,延续至《民法典》生效后,而《民法典》有关普通诉讼时效的规定延用了《民法总则》三年诉讼时效的规定,而诉讼时效期间的法定性并非属于任意性条款,可以由当事人通过约定予以避让适用,故本案仍应适用三年的诉讼时效期间。

三、分析与总结

从检索到的案例来看,当前司法实践中对人寿保险以外的保险合同的诉讼时效应当适用的规定仍存在较大争议,诉讼中需要结合管辖法院的既往裁判观点做充分准备。

笔者看来,上述两种观点虽各有道理,但是,结合其他商事特别法的立法和修订情况来看,仅因《保险法》对人寿保险以外的保险合同规定的诉讼时效与当时有效的《民法通则》规定的诉讼时效一致,就将其诉讼时效等同于普通诉讼时效尚有值得推敲之处。

我国采取民商合一的立法模式,在《民法典》之外存在大量的商事特别法,其中不乏对诉讼时效作出专门规定,且规定的诉讼时效与当时的普通诉讼时效相同的情况。

例如《中华人民共和国产品质量法》最早出台于1993年,规定诉讼时效为二年。《中华人民共和国产品质量法(1993)》第三十三条:"因产品存在缺陷造成损害要求赔偿的诉讼时效期间为二年,自当事人知道或者应当知道其权益受到损害时起计算。"与当时有效的《民法通则》规定的普通诉讼时效一致。

又如《中华人民共和国民用航空法》最早出台于1995年,规定诉讼时效为二年。《中华人民共和国民用航空法(1995)》第一百三十五条:"航空运输的诉讼时效期间为2年,自民用航空器到达目的地 点、应当到达目的地点或者运输终止之日起计算。" 第一百七十一条:"地面第三人损害赔偿的诉讼时效期间为2年,自损害发生之日起计算;但是,在任何情况下,时效期间不得超过自损害发生之日起3年。"与当时有效的《民法通则》规定的普通诉讼时效一致。

然而,在《民法总则》、《民法典》对普通诉讼时效作出调整后,上述法律在后续修订中并非都按照普通诉讼时效作出相应修订。2017年民法总则出台后,《中华人民共和国民用航空法》于2018年、2021年先后作出两次修订,均未对诉讼时效作出相应调整。《中华人民共和国产品质量法》于2018年作出修订时,亦仍然沿用了此前二年诉讼时效的规定。

由此可见,商事特别法规定的诉讼时效与普通诉讼时效相同,并不意味着其等同于普通诉讼时效,也不代表普通诉讼时效调整,商事特别法就一定按照普通诉讼时效作出调整。

自《民法总则》于2017年出台后,《保险法》目前暂未对诉讼时效的调整作出回应。

在2024年9月27日召开的国务院政策例行吹风会上,金融监管总局法规司司长王胜邦透露,目前正积极配合相关部门推动《保险法》的修订。2025年两会期间,人大代表郑功成也提出,建议加快修订《保险法》,将诉讼时效期间由"二年"调整为"三年",与《民法典》相衔接。

笔者认为,《保险法》当前对普通诉讼时效的调整的不回应实则也是一种回应,在《保险法》对诉讼时效相关规定作出修订前,不宜直接将《保险法》明文规定的"人寿保险以外的其他保险的被保险人或者受益人,向保险人请求赔偿或者给付保险金的诉讼时效期间为二年"等同为普通诉讼时效;另一方面,鉴于当前司法实践中对保险合同诉讼时效法律适用问题存在明显争议,确实亟需修订《保险法》对此进行明确,以维护诉讼程序的可预期性和一致性。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.