- within Corporate/Commercial Law topic(s)

- in United States

- with readers working within the Securities & Investment industries

- within Corporate/Commercial Law, Environment and Accounting and Audit topic(s)

《金融法(草案)》(“草案”)第四章“金融产品和服务”立足功能监管与行为监管理念,首次在立法层面对“金融产品和服务”作出统一界定,并以此为基础,构建了一套覆盖全业态、贯穿全流程的监管制度。第四章将分散于银行理财、券商资管、保险资管、信托计划等领域的监管要求——如禁止规避监管、投资者适当性、信息披露等——提炼、整合并确立为全金融行业统一遵守的法律制度,并通过引入“公序良俗”原则、明确禁止以“合并、拆分、嵌套”等方式规避监管,为司法裁判认定复杂、违规金融交易合同的效力提供了更直接的法律依据。

本文聚焦《金融法(草案)》第四章体现功能监管理念的核心条款(第三十一条、第三十二条及第三十五条),剖析其通过界定“金融产品和服务”、建立对于金融产品和服务的统一事前管理制度,实现对金融产品和服务的功能监管。同时,本文还将分析草案所引入的“公序良俗”原则,及其如何与禁止规避监管的强制性要求结合,为穿透式识别金融产品和服务的实质提供法理依据。

一、金融产品和服务统一定义与“准入”阶段管理

《金融法(草案)》第三十一条规定:“本法所称金融产品和服务,是指由金融机构及其他法人、非法人组织等依法通过合约、协议、凭证等为金融活动提供的产品以及与其直接相关的服务。

提供金融产品和服务应当经国务院、国务院金融管理部门、国务院授权的有关部门,或者经依法授权的组织批准、注册、登记或者备案。未经批准、注册、登记或者备案,任何单位和个人不得提供或者变相提供金融产品和服务。”

(一)草案对金融产品和服务作出覆盖所有金融领域的统摄性界定

当下在各金融领域的监管制度中,虽然存在关于金融产品、金融服务的表述或定义,但是鲜见可以涵盖所有金融领域的金融产品和服务的统一定义。在《中国人民银行金融消费者权益保护实施办法》等金融消费者保护相关规定中使用了“金融产品和服务”的概念,但并未对其作出界定。笔者理解,如结合草案的其他条款以及现行监管规定进行体系化解读,可以从以下方面理解金融产品和服务的含义和范围:

1.金融产品和服务的提供方可以包括除持牌金融机构以外的其他主体

根据草案第三十一条第一款,金融产品和服务的提供方包括金融机构及其他法人、非法人组织。结合草案第三条对“金融机构”的定义(即“经国务院或者国务院金融管理部门批准的机构”),可以明确,金融产品和服务的提供主体存在两类:一是持牌的“金融机构”,二是无需经批准设立的“其他法人、非法人组织”。

这一定义方式回应了当前存在的、非持牌机构提供金融产品和服务的监管问题。一个典型例证是私募基金领域:私募基金管理人是否属于金融机构长期存在争议,其设立实行的是在基金业协会的登记,而非监管部门的审批。然而,根据《私募投资基金监督管理条例》等规定,私募基金管理人应就其管理的私募基金产品向基金业协会办理备案手续。这表明,即便私募基金管理人本身不被认定为“金融机构”,其管理的私募基金作为一种金融产品,也应被纳入“批准、注册、登记或者备案”的监管框架。

2.金融产品和服务是具有某种载体(合约、协议、凭证)的金融活动

从定义中可以看出,金融产品和服务是“为金融活动提供的产品以及与其直接相关的服务”,也就是说:其一,金融产品和服务是金融活动的一部分;其二,金融产品和服务是以“合约、协议、凭证”等载体化形式体现的金融活动,结合草案第三条,金融活动是指“与存款、贷款、保险、证券、期货和衍生品、基金、信托、支付结算、征信等直接相关的货币和信用活动”,那么,金融产品和服务可以理解为上述金融活动的载体化形式。

针对金融产品,原银保监会在《关于保险资金投资有关金融产品的通知》(银保监规〔2022〕7号)中将其界定为资产管理产品和资产证券化产品,具体包括理财产品、集合资金信托、债转股投资计划、信贷资产支持证券、资产支持专项计划、单一资产管理计划等。在草案的定义框架下,保险行业除资管产品、资产证券化外,人身保险、财产保险、年金、养老金等亦可纳入金融产品的范畴。

(二)草案明确提供金融产品和服务均需批准、注册、登记、备案

批准、注册、登记、备案在管理的强度上有所区别,但基本涵盖了主要金融产品和服务在设立、发行等初始阶段的管理方式。草案要求对所有的金融产品和服务适用批准、注册、登记、备案的事前管理程序,体现了功能监管的需要。

但笔者理解,针对第三十一条第二款仍需审慎评估其与现实监管体制的契合度及未来落地的可操作性。在我国现行金融监管框架下,对金融机构的设立普遍实施严格的审批程序。金融机构获准设立后,其从事的基础性、常规性金融服务,通常依托机构牌照即可开展,并无须就每一项具体金融服务另行履行批准、注册、登记或备案程序。例如,保险资管公司开展受托投资、投资顾问服务,保险经纪公司提供投保方案拟定、协助索赔等服务,保险代理人在授权范围内的代理销售服务,这些均可理解为第三十一条第一款的“与金融活动直接相关的服务”,但在现行监管制度下,其合规基础在于机构或从业人员已取得相应资质,而非服务本身需单独准入。草案第三十一条第二款若作严格文义解释,则可能将上述已纳入机构监管范畴的服务,重复纳入金融产品和服务的“准入”环节管理。

二、禁止金融产品和服务、金融创新规避监管

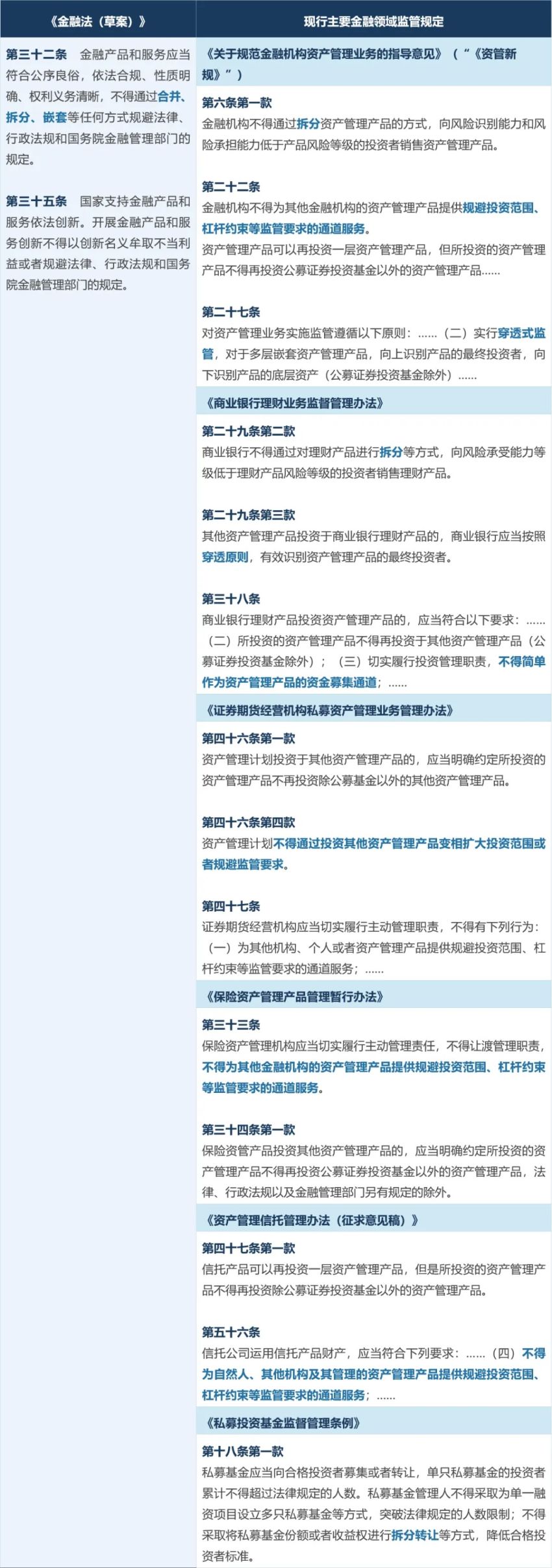

草案第三十二条引入“公序良俗”原则并规定禁止金融产品和服务以任何方式规避监管,第三十五条规定禁止金融创新规避监管。结合《民法典》以及相关司法解释的规定,笔者理解,该两条有助于解决违法违规的金融产品和服务以及金融创新的法律后果问题。

(一) 公序良俗:合同效力判定的底线性标准

长期以来,由于金融领域的规定大多以规章、规范性文件的形式存在,导致法院对于违反相关监管规定的金融产品和服务的交易合同无法依据“违反法律、行政法规的强制性规定”认定为无效。在少数案例中,法院会援引公序良俗判定合同无效(如(2024)闽民申4845号、(2025)晋民申1143号)。

公序良俗作为整个民事法律领域的基本原则之一,其具有内涵不确定性的特征 [1],因此,在司法案例中通常是作为认定金融交易合同效力的“最后一道防线”。公序良俗的性质为授权型规定,即授权法院在遇到损害国家利益、社会公共利益和社会道德秩序的行为,而又缺乏相应的禁止性法律规定时,以违反公序良俗为由判决该行为无效。[2]公序良俗具有弥补法律漏洞、克服成文法局限性的功能。[3]但在司法实践中,公序良俗在适用的顺位上应劣后于具体的法律规则。[4]正因如此,纵观过去几年涉及资管交易的判决,多数法院未主动适用公序良俗对案涉资管交易进行法律效力判断,而是适用既有法律规则进行审判。[5]

《全国法院民商事审判工作会议纪要》(“《九民纪要》”)出台后,从司法裁判的角度,针对违反规章的合同效力统一了裁判思路。《九民纪要》第31条规定:“违反规章一般情况下不影响合同效力,但该规章的内容涉及金融安全、市场秩序、国家宏观政策等公序良俗的,应当认定合同无效……”。根据上述规定,金融安全是公序良俗的一部分,合同内容违反涉及金融安全的规章,应依据《民法典》第一百五十三条第二款认定合同无效。但在司法实践中,除了规章,在特殊情况下,违反规范性文件、政策文件的合同也存在被认定为无效的案例(如(2020)最高法民再328号)。

综合上述,针对大量违反规章、规范性文件的金融交易合同,法院无法直接依据《民法典》第一百五十三条第一款认定合同无效。而公序良俗作为民事法律的一般性原则,法院在多数情况下难以直接将违反规章、规范性文件的金融交易合同上升到违反公序良俗的层面,从而认定合同无效。《九民纪要》对于违反规章且涉及金融安全的合同效力的释明,在司法裁判的层面解决了违反规章的合同效力问题,但针对违反规章、规范性文件的金融交易合同效力问题,仍存在法律规定层面的空白。

草案第三十二条将作为民法基本原则的公序良俗写进金融法中,作为金融产品和服务应当遵循的原则,配合本条关于不得以任何方式“规避法律、行政法规和国务院金融管理部门的规定”的要求,未来法院面对违反规章、规范性文件的金融交易合同,判定其效力就有了更直接的依据。

同理,针对金融创新带来的监管空白问题,草案第三十五条禁止金融产品和服务的创新规避法律、行政法规和国务院金融管理部门的规定,这同样可以使未来法院在面对金融创新产品和服务缺乏对应的监管规定时,可以援引本条以及公序良俗原则,判定合同效力。

但需注意的是,援引公序良俗判定合同效力时,仍需按照《九民纪要》以及《最高人民法院关于适用(中华人民共和国民法典)合同编通则若干问题的解释》(“《民法典合同编司法解释》”)规定,按照“比例原则”进行考量,避免公序良俗适用过于泛化。[6]《九民纪要》第31条规定,人民法院在认定规章是否涉及公序良俗时,要在考察规范对象基础上,兼顾监管强度、交易安全保护以及社会影响等方面进行慎重考量。《民法典合同编司法解释》第十七条第二款规定,人民法院在认定合同是否违背公序良俗时,应综合考虑当事人的主观动机和交易目的、政府部门的监管强度、一定期限内当事人从事类似交易的频次、行为的社会后果等因素,并在裁判文书中充分说理。

(二) 禁止规避的规定扩展为“法律、行政法规和国务院金融管理部门的规定”

《民法典》第一百五十三条第一款规定:“违反法律、行政法规的强制性规定的民事法律行为无效。但是,该强制性规定不导致该民事法律行为无效的除外。”因此,违反法律、行政法规规定的金融交易合同,如果并非但书部分规定的情况(即存在《民法典合同编司法解释》第十六条规定的情形),依据《民法典》规定合同无效。

草案此次吸纳《资管新规》以及各金融领域资管规定中关于禁止规避监管的规定,将“国务院金融管理部门的规定”也作为禁止规避的范围。未来对于涉嫌规避“国务院金融管理部门的规定”的金融交易合同,如上文分析,法院可依据公序良俗认定其效力并进而判定法律责任的分担。

(三) 明确规避监管的形式包括合并、拆分、嵌套,并禁止一切形式的规避

草案将《资管新规》以及分散在各金融领域资管规定中关于穿透监管的规定上升为法律层面,从而适用于所有金融产品和服务。本条规定也是落实实质重于形式的监管理念和穿透式监管原则的核心制度支柱。

草案所归纳的规避监管形式包括合并、拆分、嵌套三类,同时禁止一切形式的规避监管的行为。我们以资管产品为例,说明合并、拆分、嵌套所指向的典型违规行为:

- 合并:在现行监管规定中鲜见直接规定禁止以“合并”方式规避监管的表述。笔者理解,“合并”规避监管的例证之一,就是对同一底层融资项目设定多个资管产品,从而规避关于投资者人数限制等监管要求。如《资管新规》第十五条规定,金融机构不得违反金融监督管理部门的规定,通过为单一融资项目设立多只资产管理产品的方式,变相突破投资人数限制或者其他监管要求。

- 拆分:《资管新规》《商业银行理财业务监督管理办法》规定,不得通过拆分等方式向风险识别能力和风险承担能力低于产品风险等级的投资者销售资管产品。因此,拆分的典型形式就是将资管产品份额进行拆分,以降低投资者准入门槛,规避适当性管理。

- 嵌套:比较典型就是通过设置通道规避投资范围与杠杆约束等监管要求。《资管新规》以及各金融领域资管规定均禁止通道服务,并且,均明确资管产品投资于其他资管产品的,所投资的资管产品不再投资除公募基金以外的其他资管产品(即仅允许两层资管产品结构)。

三、总结

《金融法(草案)》第四章预示着“功能监管”将成为未来金融产品和服务创新的标尺。对于金融机构而言,我们建议重点关注以下方面:

- 对产品和服务“准入”环节是否履行了必备程序进行检视:检视在售及拟开发的金融产品与服务,无论其形式如何,都应确保其设立、发行或提供已履行了相应的批准、注册、登记或备案程序。

- 对交易结构进行穿透式自查:排查是否存在通过关联产品对接同一底层资产、是否存在份额收益权拆分转让、是否存在违规多层嵌套投资其他资管产品等情形。合规审查应从商业实质出发,而非仅停留于法律文件的形式完备。

- 对照“公序良俗”条款审慎评估合同效力:草案第三十二条将“公序良俗”确立为金融产品和服务的原则,结合《九民纪要》精神,意味着违反金融监管规章、规范性文件的核心强制性规定的合同条款,在未来司法实践中被认定为无效的风险增加。因此,建议对现有产品合同、交易协议中可能涉及的如刚性兑付、资金池、违规通道等规避监管的条款进行清理和修订。

脚注

[1] 韩世远:《合同法总论:合同类型、订立及效力》,法律出版社2025年版。

[2] 梁慧星:《民法总论》,法律出版社2021年版。

[3] 最高人民法院民事审判第二庭:《(全国法院民商事审判工作会议纪要)理解与适用》,人民法院出版社2019年版。

[4] 于飞:《(民法典)公序良俗概括条款司法适用的谦抑性》,载《中国法律评论》2022年第4期。

[5] 陈广辉:《资管纠纷“穿透式审判”的适用路径与方法》,载《中国法律评论》2022年第6期。

[6] 刘贵祥、吴光荣:《(民法典)合同编法律适用中的思维方法——以合同编通则解释为中心》,《法学家》2024年第1期。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]