Relaxations to the EU Blue Card regulations have been introduced

France has recently relaxed the regulations governing the EU Blue Card.

Among the most significant changes are:

- New eligibility criteria regarding professional experience

- Shorter required durations for employment contracts and

- Relaxed regulations on mobility within the EU.

These reforms are part of France’s implementation of the requirements of the 2021 EU Blue Card Directive.

Note and reminder: As of April 25, 2026, holders of a European Blue Card issued by another EU member state or an EU long-term residence permit issued by another EU member state (bearing the notation “Former holder of a European Blue Card”) may enter France even without a work permit to engage in paid employment there for up to 90 days within a 180-day period.

Lockerungen bei den Regelungen zur EU-Blue-Card eingeführt

Frankreich hat vor kurzem die Vorschriften für die EU-Blue-Card gelockert.

Zu den wichtigsten Änderungen zählen unter anderem:

- Neue Zulassungskriterien hinsichtlich der Berufserfahrung

- Vorgeschriebene Laufzeiten für Arbeitsverträge verkürzt und

- Gelockerte Vorschriften zur Mobilität innerhalb der EU.

Diese Reformen sind Teil der Umsetzung der Anforderungen der EU-Blue-Card-Richtlinie von 2021 durch Frankreich.

Anmerkung und Erinnerung: Seit dem 25. April 2026 können Inhaber einer von einem anderen EU-Mitgliedstaat ausgestellten Europäischen Blauen Karte oder einer von einem anderen EU-Mitgliedstaat ausgestellten EU-Aufenthaltserlaubnis für einen langfristigen Aufenthalt (mit dem Vermerk „Ehemaliger Inhaber einer Europäischen Blauen Karte“) auch ohne Arbeitserlaubnis nach Frankreich einreisen, um dort innerhalb eines Zeitraums von 180 Tagen für bis zu 90 Tage einer bezahlten Beschäftigung nachzugehen.

“Occupational directories” have been updated, and a proposed change to the existing “50:50” rule

The Irish government has recently added occupations to the “List of Occupations with Critical Skills Shortages,” removed occupations from the “List of Occupations Not Eligible for Work Permits,” and made changes to the list of occupations subject to quotas.

These changes aim to address labor shortages in the construction, healthcare, transportation, and agriculture and food industries, and include the addition of two specialized occupations to the list of occupations with critical labor shortages, one related to intellectual property and the other to the gaming industry.

Employers wishing to take advantage of new or expanded quotas must, where required, complete a new labor market needs test before applying for a work permit for an eligible occupation.

The government has also proposed to remove the requirement for employers in the health and social care sectors to comply with the “50:50 rule” (which typically requires employers seeking to qualify for the work permit system to have a workforce consisting of at least 50 percent nationals of the European Economic Area, Switzerland, or the United Kingdom). However, it should be noted that such changes would require legislative amendments.

„Berufsverzeichnisse" wurden aktualisiert und vorgeschlagene Änderung der bestehenden „50:50“-Regel

Die irische Regierung hat aktuell Berufe in die "Liste der Berufe mit kritischem Fachkräftemangel" aufgenommen und Berufe aus der "Liste der für Arbeitsgenehmigungen nicht in Frage kommenden Berufe" gestrichen sowie auch Änderungen bei den quotenpflichtigen Berufen vorgenommen.

Diese Änderungen zielen darauf ab, den Fachkräftemangel in den Bereichen Bauwesen, Gesundheitswesen, Transportwesen und Agrar- und Lebensmittelindustrie zu beheben, und umfassen die Aufnahme von zwei spezialisierten Tätigkeiten in die Liste der Berufe mit kritischem Fachkräftebedarf, die sich jeweils auf den Bereich des geistigen Eigentums und die Glücksspielbranche beziehen.

Arbeitgeber, die neue oder erweiterte Quoten in Anspruch nehmen möchten, müssen, sofern erforderlich, einen neuen Arbeitsmarktbedarfs-Test absolvieren, bevor sie einen Antrag auf eine Arbeitserlaubnis für einen förderfähigen Beruf stellen.

Die Regierung hat ausserdem vorgeschlagen, die Verpflichtung für Arbeitgeber im Gesundheits- und Sozialwesen zur Einhaltung der „50:50-Regel“ aufzuheben (die normalerweise vorschreibt, dass Arbeitgeber, die für das Arbeitsgenehmigungssystem in Frage kommen wollen, eine Belegschaft beschäftigen müssen, die zu mindestens 50 Prozent aus Staatsangehörigen des Europäischen Wirtschaftsraums, der Schweiz oder des Vereinigten Königreichs besteht). Es ist aber hierbei zu beachten, dass solche Änderungen Gesetzesänderungen erfordern würden

Introduction of a pre-arrival health declaration

First, a recap - starting in April 2026, foreign nationals arriving at Tan Son Nhat International Airport in Ho Chi Minh City must complete an online declaration form within three days prior to their arrival. This pilot program is intended to streamline processing, but it also reflects an increased focus on the large-scale collection of personal data for security surveillance purposes in Vietnam.

Update as of June 1, 2026: The government will expand the requirement for travelers entering, exiting, or transiting through Vietnam to submit a health declaration, effective July 1, 2026. Under the new regulations, travelers must complete a health declaration within seven days prior to their entry, exit, or transit. The Ministry of Health will determine the scope and duration of implementation for specific infectious diseases based on global disease trends and the risk of introduction into Vietnam. Authorities have not yet announced the platform or procedure for submitting the health declaration; further implementation guidelines are expected. Employers and travelers should anticipate potential delays during the initial rollout phase as the new requirement is implemented.

We will continue to monitor further developments on this matter and provide additional information and updates here.

Einführung einer Gesundheitserklärung vor der Ankunft

Zuerst ein Rückblick: Seit April 2026 müssen ausländische Staatsangehörige, die am internationalen Flughafen Tan Son Nhat in Ho-Chi-Minh-Stadt ankommen, innerhalb von drei Tagen vor ihrer Ankunft ein Online-Erklärungsformular ausfüllen. Dieses Pilotprogramm sollte die Abfertigung rationalisieren, spiegelt aber auch eine verstärkte Konzentration auf die gross angelegte Erhebung personenbezogener Daten für Sicherheitsüberwachungszwecke in Vietnam wider.

Aktualisierung vom 1. Juni 2026: Die Regierung wird die Verpflichtung zur Abgabe einer Gesundheitserklärung für Reisende, die nach Vietnam einreisen, aus Vietnam ausreisen oder dort auf der Durchreise sind, mit Wirkung zum 1. Juli 2026 ausweiten. Nach den neuen Bestimmungen müssen Reisende innerhalb von sieben Tagen vor ihrer Einreise, Ausreise oder Durchreise eine Gesundheitserklärung ausfüllen. Das Gesundheitsministerium wird den Umfang und die Dauer der Umsetzung für bestimmte Infektionskrankheiten auf der Grundlage globaler Krankheitstrends und des Risikos einer Einschleppung nach Vietnam festlegen. Die Behörden haben die Plattform oder das Verfahren für die Einreichung der Gesundheitserklärung noch nicht bekannt gegeben; weitere Umsetzungshinweise werden erwartet. Arbeitgeber und Reisende sollten während der anfänglichen Einführungsphase mit möglichen Verzögerungen rechnen, während die neue Anforderung umgesetzt wird.

Wir werden die weiteren Entwicklungen hierzu weiterhin beobachten und an dieser Stelle mit weiteren Informationen und updates informieren.

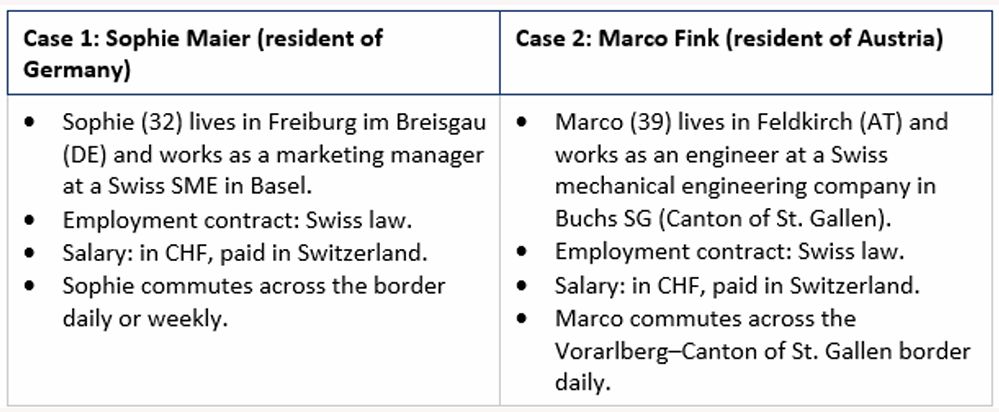

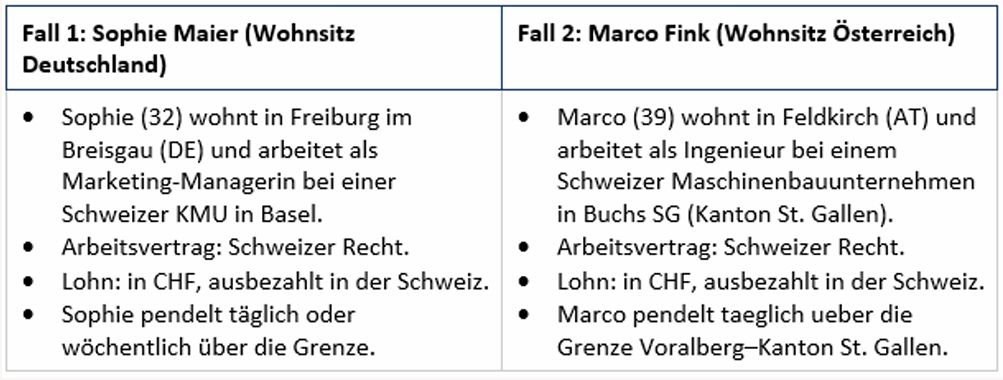

Cross-Border Workers in Practice: Legal Framework for Employees Working in Switzerland Who Reside in Germany or Austria

FRIEDERIKE V. RUCH, CONVINUS

In the metropolitan areas around Basel, Schaffhausen, Geneva, and Ticino, tens of thousands of people commute daily from Germany, France, Austria, and Italy to their Swiss workplaces. What appears from the outside to be a simple daily routine is, legally speaking, a complex arrangement: cross-border commuters operate simultaneously within two legal systems. Both their country of residence and their country of employment claim regulatory authority - to varying degrees depending on the area of law.

We would like to examine the legal aspects in more detail using two case studies:

Although their life situations are comparable, the legal consequences differ in several key respects—because Germany and Austria follow different sets of regulations and the DTA with Switzerland is structured differently in each case.

1. Labor Law

What both cross-border workers have in common is that their employment contracts are expressly governed by Swiss law. This is not merely a formal matter: The Swiss Code of Obligations (CO Art. 319 et seq.) and the mandatory provisions of the Labor Act (LA) apply to their daily working conditions.

The question of whether and to what extent mandatory rules of the country of residence are applicable in parallel is governed by European conflict-of-laws rules—in particular the Rome I Regulation, which is relevant in relation to the EU member states Germany and Austria.

This is particularly relevant in connection with working from home or performing work in the country of residence.

As soon as a significant portion of the work is performed in the country of residence, mandatory provisions of that country may apply. However, for the pure cross-border commuter model without remote work - which is the starting point here - Swiss labor law remains the sole governing law.

2. Work Permit

2.1 The G Cross-Border Worker Permit

Foreign nationals wishing to work in Switzerland require a residence or work permit. For cross border commuters—that is, people who live in a neighboring country and work in Switzerland but regularly return to their foreign place of residence—the Cross-Border Commuter Permit G is the relevant document. It is governed by the Agreement on the Free Movement of Persons (AFMP) between Switzerland and the EU and applies to both Germans and Austrians, as both countries are EU members.

The G permit is issued by the relevant cantonal migration office. The canton responsible is the one where the company is headquartered: for Sophie, the canton of Basel-Stadt; for Marco, the canton of St. Gallen. The application is submitted by the employer and generally requires only proof of identity, a confirmation of residence, and proof of employment (employment contract).

2.2 Requirements and Special Features

The core requirement for the G permit is regular return to the foreign place of residence. In principle, this means returning at least once a week. If the person in question returns less frequently—for example, because the commute is too long or the person stays overnight in Switzerland during the week—this may jeopardize their cross-border commuter status from a legal standpoint. The decisive factor is that the center of life remains abroad.

The G permit is generally issued for five years (for permanent positions) and is tied to the employer. It should be available by the first day of work at the latest. A new permit must be obtained if the employer changes.

3. Taxation

law is the area where Sophie and Marco’s situations differ the most. Although both work in Switzerland and receive a Swiss salary, fundamentally different DTA provisions apply to them because Switzerland’s DTA with Germany and the one with Austria are structured differently.

3.1 Sophie Maier’s case: Switzerland–Germany DTA

Article 15(4) of the DTA between Switzerland and Germany provides for a special provision for cross-border commuters. This provision for cross-border commuters deviates from the general principle of the state of employment: the sole right of taxation lies with the state of residence (Germany) if the person is a tax resident at their place of residence in Germany and returns there regularly. Switzerland merely levies a withholding tax of 4.5% on gross wages (as a withholding tax contribution), which is credited against the German income tax assessment.

For Sophie, this means: Her total earned income from Switzerland is taxed in Germany. Sophie therefore generally does not benefit from the lower Swiss tax rate.

A prerequisite for cross-border commuter status is regular return. The CH–DE DTA defines this as follows: If Sophie works more than 60 days a year without returning to Germany, she loses her cross-border commuter status. In that case, the general country-of-employment rule applies, and the right to tax is shifted proportionally.

3.2 The Case of Marco Fink: Switzerland–Austria DTA

The DTA between Switzerland and Austria does not contain a separate cross-border commuter provision. Instead, the general rule applies: The right to tax lies with the state in which the work is physically performed - that is, in Switzerland.For Marco, this means: His wages are generally taxed in Switzerland. However, Austria, as his country of residence, also has a right of taxation, namely based on tax residency.

In his case, double taxation is avoided by offsetting the Swiss withholding tax against his Austrian income tax, based on his income tax return. He therefore cannot benefit from the lower Swiss tax rate either.

4. Social Security Coverage

In social security law, the principle of single-state affiliation applies: each person is affiliated with only one national social security system at a time. The relevant coordination basis is Regulation (EC) No. 883/2004, which also applies to the Switzerland–EU relationship via the AFMP.

For cross-border commuters who work exclusively in one country and reside in another, Article 11(3) (a) of Regulation 883/2004 clearly stipulates: The law of the country of employment applies.

4.1 Swiss Social Security as the Sole System

Since Sophie and Marco work exclusively in Switzerland (no portion of work done from home that affects the 24.9% or 49.9% threshold), both are subject to Swiss social security law.

Both Sophie and Marco pay Swiss social security contributions on their entire Swiss salary. The employer pays the statutory employer contribution. Neither Germany nor Austria levies parallel social security contributions - this would constitute an impermissible double burden, which coordination law expressly prohibits.

4.2 Health Insurance: The Key Difference

This is where one of the most significant differences between the two cases becomes apparent. Swiss health insurance under the KVG is fundamentally designed for individuals residing and working in Switzerland. Cross-border commuters are subject to social insurance contributions in Switzerland; this generally includes health insurance, even if the cross-border commuters do not take up residence in Switzerland. However, some individuals have a right of choice. This right of choice depends on the country of residence; this includes, among others, Germany and Austria. However, only EU citizens or Swiss citizens have this right of choice.

Right to choose with significant implications

Specifically, the choice is as follows: Either both must enroll in a Swiss health insurance plan, or they must obtain coverage in their country of residence. This choice must be made within the first 3 months. Otherwise, they must enroll in a Swiss health insurance plan.

4.3 Unemployment: Special Provisions for Cross-Border Workers

The coordination of unemployment insurance for cross-border commuters differs from the general rule. A cross-border commuter who loses their job and returns to their country of residence is entitled to unemployment insurance benefits in that country - that is, in Germany or Austria. The countries of residence reimburse eligible individuals for daily unemployment benefits and are subsequently reimbursed by Switzerland for a portion of the costs incurred. If Sophie were to be laid off, she would register with the German Employment Agency (Agentur für Arbeit) in Freiburg; Marco would register with the Public Employment Service (AMS) in Feldkirch. The periods of contribution in Switzerland are taken into account.

5. Conclusion

The same rules do not apply to every cross-border worker. It is therefore advisable to review each individual case before hiring to avoid mistakes that could have far-reaching consequences.

For the Swiss employer who employs both cross-border workers, this results in a clear list of tasks: Before the start of employment, the G permits must be applied for in a timely manner, the withholding tax rates must be set up correctly, and Sophie’s right to choose health insurance must be clarified.

For Marco, the registration with a Swiss health insurance provider must be initiated. Setting up the correct payroll accounting parameters once saves on later corrections and avoids fines.

Grenzgänger in der Praxis: Rechtliche Rahmenbedingungen für in der Schweiz angestellte Mitarbeitende mit Wohnsitz in Deutschland oder Österreich

FRIEDERIKE V. RUCH, CONVINUS

In den Agglomerationen rund um Basel, Schaffhausen, Genf oder im Tessin pendeln täglich Zehntausende aus Deutschland, Frankreich, Österreich und Italien an ihren Schweizer Arbeitsplatz. Was von aussen wie eine schlichte Alltagsroutine aussieht, ist rechtlich ein komplexes Konstrukt: Grenzgänger bewegen sich gleichzeitig in zwei Rechtsordnungen. Ihr Wohnsitzstaat und ihr Arbeitgeberstaat beanspruchen beide regulatorischen Einfluss – in unterschiedlichem Ausmass je nach Rechtsgebiet.

Anhand von zwei Sachverhalte möchten wir die rechtlichen Aspekte genauer prüfen:

Obwohl ihre Lebenssituation vergleichbar ist, unterscheiden sich die rechtlichen Konsequenzen in mehreren wesentlichen Punkten – weil Deutschland und Österreich unterschiedlichen Regelwerken folgen und das DBA mit der Schweiz jeweils unterschiedlich ausgestaltet ist.

1. Arbeitsrecht

Beiden Grenzgängern ist gemeinsam, dass ihr Arbeitsvertrag ausdrücklich Schweizer Recht unterstellt ist. Dies ist nicht nur eine formale Frage: Das Schweizer Obligationenrecht (OR Art. 319 ff.) und die zwingenden Bestimmungen des Arbeitsgesetzes (ArG) gelten fuer ihre täglichen Arbeitsbedingungen.

Die Frage, ob und inwieweit zwingende Normen des Wohnsitzstaates parallel anwendbar sind, richtet sich nach der europäischen Kollisionsnorm – insbesondere der Rom‑I-Verordnung, die im Verhältnis zu den EU-Staaten Deutschland und Österreich relevant ist.

Dies ist vor allem im Zusammenhang mit der Ausübung von Homeoffice oder einer Tätigkeit im Wohnsitzstaat relevant.

Sobald ein nicht unerheblicher Teil der Arbeit im Wohnsitzstaat erbracht wird, können zwingende Normen dieses Staates eingreifen. Für das reine Grenzgängermodell ohne Homeoffice – das hier der Ausgangspunkt ist – bleibt das Schweizer Arbeitsrecht jedoch alleinig massgebend.

2. Arbeitsbewilligung

2.1 Grenzgängerbewilligung G

Wer als ausländischer Staatsangehöriger in der Schweiz arbeiten möchte, benötigt eine Aufenthalts- oder Arbeitsbewilligung. Für Grenzgänger – also Personen, die in einem Nachbarstaat wohnen und in der Schweiz arbeiten, aber regelmaessig an ihren ausländischen Wohnort zurueckkehren – ist die Grenzgängerbewilligung G das massgebende Dokument. Sie wird durch das Freizügigkeitsabkommen (FZA) zwischen der Schweiz und der EU geregelt und gilt sowohl für Deutsche als auch für Österreicher, da beide Länder EU-Mitglieder sind.

Die Bewilligung G wird vom zuständigen kantonalen Migrationsamt ausgestellt. Zuständig ist der Kanton, in dem das Unternehmen seinen Sitz hat: für Sophie der Kanton Basel-Stadt, für Marco der Kanton St. Gallen. Der Antrag wird vom Arbeitgeber gestellt und erfordert in der Regel lediglich einen Identitätsnachweis, eine Wohnsitzbestätigung sowie einen Nachweis der Anstellung (Arbeitsvertrag).

2.2 Voraussetzungen und Besonderheiten

Kernanforderung fuer die G-Bewilligung ist die regelmässige Rueckkehr an den ausländischen Wohnort. Grundsätzlich bedeutet dies eine Rückkehr mindestens einmal pro Woche. Kehrt die betroffene Person seltener zurueck – etwa weil der Arbeitsweg zu weit ist oder die Person unter der Woche in der Schweiz uebernachtet – kann dies die Grenzgaengereigenschaft aus Bewilligungsrechtssicht gefährden. Massgebend ist, dass der Lebensmittelpunkt im Ausland verbleibt.

Die G-Bewilligung wird in der Regel für fünf Jahre ausgestellt (bei Festanstellungen) und ist an den Arbeitgeber gebunden. Sie sollte spätestens am ersten Arbeitstag vorliegen. Bei einem Arbeitgeberwechsel ist eine neue Bewilligung einzuholen.

3. Besteuerung

Das Steuerrecht ist derjenige Bereich, in dem sich die Situation von Sophie und Marco am stärksten unterscheidet. Obwohl beide in der Schweiz arbeiten und einen Schweizer Lohn beziehen, gelten für sie grundlegend verschiedene DBA-Regelungen – weil das DBA der Schweiz mit Deutschland und dasjenige mit Österreich unterschiedlich ausgestaltet ist.

3.1 Fall Sophie Maier: DBA Schweiz–Deutschland

Das DBA zwischen der Schweiz und Deutschland sieht in Art. 15 Abs. 4 eine Sonderregelung fuer Grenzgänger vor. Diese Grenzgängerregelung weicht vom allgemeinen Grundsatz des Tätigkeitsstaats ab: Das alleinige Besteuerungsrecht liegt beim Wohnsitzstaat (Deutschland), wenn die Person an ihrem Wohnort in Deutschland steuerrechtlich ansässig ist und regelmässig dorthin zurückkehrt. Die Schweiz erhebt lediglich eine Quellensteuer von 4,5 % auf dem Bruttolohn (als Quellensteuerbeitrag), die bei der deutschen Einkommensteuerveranlagung angerechnet wird.

Fuer Sophie bedeutet dies: Ihre gesamten Arbeitseinkünfte aus der Schweiz werden in Deutschland besteuert. Sophie profitiert damit grundsätzlich nicht vom niedrigeren Schweizer Steuerniveau.

Voraussetzung für den Grenzgängerstatus ist die regelmässige Rückkehr. Das DBA CH–DE definiert dies: Bei mehr als 60 Arbeitstagen im Jahr ohne Rückkehr nach Deutschland verliert Sophie den Grenzgängerstatus. Dann greift die allgemeine Tätigkeitsstaatsregel, und das Besteuerungsrecht verschiebt sich anteilig.

3.2 Fall Marco Fink: DBA Schweiz–Österreich

Das DBA zwischen der Schweiz und Österreich kennt keine gesonderte Grenzgängerregelung. Stattdessen gilt die allgemeine Regel: Das Besteuerungsrecht liegt beim Staat, in dem die Arbeit physisch ausgübt wird – also in der Schweiz.

Für Marco bedeutet das: Sein Arbeitslohn wird grundsätzlich in der Schweiz besteuert. Österreich als Wohnsitzstaat hat aber ebenfalls ein Besteuerungsrecht, nämlich auf Grund der steuerlichen Ansässigkeit.

Die Doppelbesteuerung wird in seinem Fall in der Art vermieden, dass die Schweizer Quellensteuer an seine österreichische Einkommenssteuer, basierend auf der Einkommenssteuererklärung angerechnet wird. Er kann daher ebenfalls nicht von dem niedrigeren Schweizer Steuerniveau profitieren.

4. Sozialversicherungsschutz

Im Sozialversicherungsrecht gilt das Prinzip der Einstaatlichkeit: Jede Person ist immer nur einem nationalen Sozialversicherungssystem angeschlossen. Die massgebende Koordinierungs grundlage ist die VO (EG) 883/2004, die ueber das FZA auch im Verhaeltnis Schweiz–EU gilt. Fuer Grenzgaenger, die ausschliesslich in einem Staat erwerbstaetig sind und in einem anderen Staat wohnen, sieht Art. 11 Abs. 3 lit. a VO 883/2004 eindeutig vor: Massgebend ist das Recht des Beschäftigungsstaates.

4.1 Schweizer Sozialversicherung als alleiniges System

Da Sophie und Marco ausschliesslich in der Schweiz arbeiten (kein Homeoffice-Anteil, der die 24.9% oder 49.9% -Schwelle tangiert), unterstehen beide dem Schweizer Sozialversicherungsrecht.

Sowohl Sophie als auch Marco bezahlen Schweizer Sozialversicherungsbeiträge auf ihrem gesamten Schweizer Lohn. Der Arbeitgeber leistet den gesetzlich vorgesehenen Arbeitgeber beitrag. Weder Deutschland noch Österreich erheben parallel Sozialversicherungsbeiträge – dies wäre eine unzulässige Doppelbelastung, die das Koordinierungsrecht ausdrücklich verbietet.

4.2 Krankenversicherung: Der Kernunterschie

Hier tritt eine der bedeutsamsten Unterschiede zwischen den beiden Fällen zutage. Die Schweizer Krankenversicherung nach KVG ist grundsätzlich für in der Schweiz wohnhafte und arbeitende Personen konzipiert. Grenzgänger sind in der Schweiz sozialversicherungspflichtig dies beinhaltet grundsätzlich auch die Krankenversicherung, auch wenn die Grenzgänger keinen Wohnsitz in der Schweiz nehmen. Es gibt allerdings für einige ein Wahlrecht. Das Wahlrecht hängt vom Wohnsitzstaat ab, u.a. gehört dazu Deutschland und Österreich. Das Wahlrecht haben allerdings lediglich EU-Staatsbürger oder Schweizer Staatsbürger.

Wahlrecht mit erheblichen Auswirkungen

Das Wahlrecht lautet konkret: Entweder schliessen sich beide bei einer Schweizer Krankenver sicherung an oder sie versichern sich im Wohnsitzland. Das Wahlrecht muss innerhalb der ersten 3 Monate ausgeübt werden. Ansonsten müssen sie sich einer Schweizer Krankenversicherung anschliessen.

4.3 Arbeitslosigkeit: Besonderheiten für Grenzgänger

Die Koordinierung der Arbeitslosenversicherung für Grenzgänger weicht von der allgemeinen Regel ab.

Wer als Grenzgänger seine Stelle verliert und in den Wohnsitzstaat zurückkehrt, hat Anspruch auf Leistungen der Arbeitslosenversicherung im Wohnsitzstaat – also in Deutschland bzw. Österreich.

Die Wohnsitzstaaten erstatten den Berechtigten Arbeitslosentaggelder und werden anschliessend von der Schweiz mit einem Teil der aufgewendeten Kosten entschädigt. Sophie würde sich im Falle einer Kündigung beim deutschen Arbeitsamt (Agentur für Arbeit) in Freiburg melden, Marco beim Arbeitsmarktservice (AMS) in Feldkirch. Die Beitragszeiten in der Schweiz werden dabei angerechnet.

5. Fazit

Nicht für jeden Grenzgänger gelten die gleichen Regeln. Man ist daher gut beraten, wenn man den Einzelfall vor der Einstellung entsprechend prüft, um Fehler mit unter anderem weitreichenden Konsequenzen zu vermeiden.

Für den Schweizer Arbeitgeber, der beide Grenzgänger beschäftigt, resultiert daraus eine klare Aufgabenliste: Vor Stellenantritt sind die G-Bewilligungen rechtzeitig zu beantragen, die Quellensteuertarife sind korrekt einzurichten, und für Sophie ist das Krankenversicher ungswahlrecht zu klären.

Für Marco ist die Anmeldung bei einer Schweizer Krankenkasse zu initiieren. Eine einmalige Einrichtung der korrekten Lohnbuchhaltungsparameter spart spätere Korrekturen und vermeidet Bussgelder.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]