- within Insurance topic(s)

- in Middle East

- within Insurance, Strategy and Transport topic(s)

核心提示

保险条款送达、免责条款提示与明确说明一直以来都是保险公司应诉常见风险,很多时候由于不能证明履行了有关义务,最终导致败诉。尽管保险公司有时候认为履行了相关义务,但由于中间人的介入,使得保险条款送达、免责条款提示与明确说明义务的履行变的更为复杂。中间人虽然能带来财产保险业务,但涉及的有关风险应当管控好,避免因处理不当给理赔应诉带来重大风险。

一、财产保险展业中的"投保中间人"产生背景

人身保险展业过程中不存在"投保中间人",虽然也会有介绍人将投保人介绍给保险公司,但充其量也仅是介绍而已,该介绍人不会参与投保流程办理,这是由人身保险业务特点决定的。相反,基于财产保险的业务特点,多有中间人为企业(即投保人,下同)推荐保险产品、承保公司,基于投保企业与中间人之间的"熟人"关系,中间人又积极参与到投保经办过程中,投保企业对该经办未置可否,需要什么就为该中间人提供什么,直至投保办理完毕。

在保险实践中,中间人不仅与投保人熟悉,还与保险公司的有关工作人员熟悉。基于熟悉关系为保险公司推荐成功业务,还能从保险公司处获取金钱好处。基于展业的需要,保险公司内部人员通常也热衷此类渠道业务来源,直接与该中间人对接、办理投保手续。所以,实际参与投保办理的中间人称为"投保中间人",投保中间人具有牵线搭桥业务并参与投保办理的特征,还会从保险公司处获取报酬。前述投保中间人通常为保险代理公司的工作人员、人身险公司的业务员、财产险公司的业务员、保险经纪公司的工作人员,这些人员基于客户深度开发与业务调剂、赚取业务费的需求,会为投保企业寻找保险产品、保险公司,通过持有前述资源,为保险公司介绍业务并获取报酬。最终,在投保中间人的业务介绍、投保手续办理下,保险公司完成承保出单。

二、投保中间人通常表现的"投保经办"行为

基于投保企业与中间人之间的"熟人"关系,中间人积极参与到了投保经办过程中,投保企业的投保依靠该中间人,需要什么就为该中间人提供什么,直至投保办理完毕。基于中间人带来了业务,又能从投保中间人处获取有关投保所需信息、材料,保险公司就投保事宜积极与该中间人对接,双方之间的对接内容包括但不限于阐述投保需求、险种选择、交付电子版投保单、保险条款送达、免责条款提示与明确说明、保单赔偿限额磋商、中间人对投保单盖章并传回、向中间人交付保险单、保险费缴纳催问等。也就是说,中间人一手操办了投保企业的投保。在这个过程中,投保企业的员工或负责人通常不出现、不参与投保办理,有关投保工作均由中间人处理,完成后通常间接从保险公司处获取一定金额"好处费",行业内通常称为"佣金""渠道费"。

在前述类型业务中,存在投保中间人多次代表不同投保企业与同一保险公司开展投保业务办理的情况,亦存在多次为同一投保企业办理多款保险产品投保,既有财产损失保险,也有雇主责任保险、信用保险等。此外,投保企业发生保险事故后,有的投保中间人还会积极协助投保企业开展报案,个别投保中间人还会协助办理理赔事宜。总之,投保中间人与投保企业、保险公司之间的"业务关系"复杂。

三、投保中间人的身份界定争议及不同界定的法律后果,保险公司面临的理赔涉诉风险

发生理赔争议后,争议焦点问题之一为:关于投保经办行为,投保中间人代表的究竟是投保企业还是保险公司?有观点认为投保中间人系保险代理人,在代表保险公司销售保险产品。有观点则认为具有保险经纪活动的特点,应系保险经纪从业人员在代表投保企业选择保险产品并办理投保。所以,该问题最终关系保险条款送达、免责条款提示与明确说明、有关赔偿限额约定是否发生效力等。如果处理不好,直接会导致保险公司败诉。

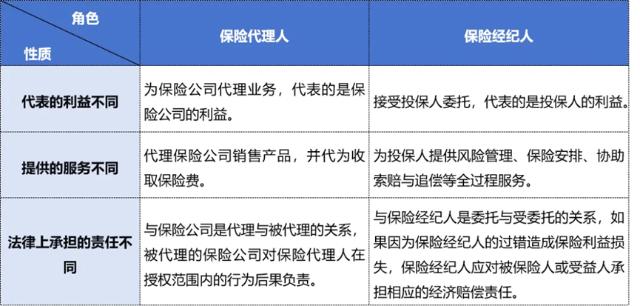

《保险法》第一百一十七条规定,"保险代理人是根据保险人的委托,向保险人收取佣金,并在保险人授权的范围内代为办理保险业务的机构或者个人。"

- 第一百一十八条规定,"保险经纪人是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的机构。"

- 第一百二十六条规定,"保险人委托保险代理人代为办理保险业务,应当与保险代理人签订委托代理协议,依法约定双方的权利和义务。"

- 第一百二十七条规定,"保险代理人根据保险人的授权代为办理保险业务的行为,由保险人承担责任。"

- 《保险代理人监管规定》(中国银行保险监督管理委员会令〔2020年第11号〕)第三十八条第二款规定,"个人保险代理人、保险代理机构从业人员只限于通过一家机构进行执业登记。"

- 《保险经纪人监管规定》(中国保险监督管理委员会令第3号)第二条规定,"本规定所称保险经纪人是指基于投保人的利益,为投保人与保险公司订立保险合同提供中介服务,并依法收取佣金的机构,包括保险经纪公司及其分支机构。本规定所称保险经纪从业人员是指在保险经纪人中,为投保人或者被保险人拟订投保方案、办理投保手续、协助索赔的人员,或者为委托人提供防灾防损、风险评估、风险管理咨询服务、从事再保险经纪等业务的人员。"

据上规定可见,保险代理人是受保险人委托,在保险人的授权范围内代为办理保险业务的单位或个人,保险代理人代理行为的法律后果由保险人承担。保险代理人依法必须与保险人签订保险代理合同,且保险代理从业人员只能与一家保险机构签署保险代理合同。保险经纪人代表的则是投保人利益,保险经纪人利用自己的专业知识为投保人寻找保险机构、选择保险产品、协助办理投保手续,为促成投保人与保险人订立保险合同提供中介服务,保险经纪人与保险人之间无合同关系。

- 持代表投保人观点认为

投保中间人并未与保险公司签署保险销售代理合同,保险公司也从未书面或口头授权该中间人为开展保险产品销售代理,主张构成代理关系不仅不符合基本法律规定,还缺乏基本事实依据。更为重要的是,在投保过程中,投保所需信息及材料(含投保单用印)均通过该中间人提供,投保企业法定代表人从未出现对接投保事宜,更未授权其他人办理投保事宜,保险公司有充分理由相信投保企业授权中间人代表其办理投保事宜。此外,保险费亦经中间人联系缴纳;保单接收也由中间人完成;投保时,中间人还不断为投保人争取利益,例如要求降低保费;该中间人还曾多次为该投保企业办理投保,发生保险事故后又协助投保企业出险报案,等等。

- 持代表保险公司观点则认为

中间人并非投保企业工作人员,投保企业从未出具过代为办理投保的授权;由于保险产品具有主动推销的特点,故将中间人认为是保险公司的销售人员;中间人从保险公司就案涉业务领取了佣金;该中间人曾多次采取该方式给该保险公司带来业务,等等。

- 在(2022)陕07民终44号案件中

陕西省汉中市中级人民法院认为:从一审法院和本院查明的事实来看,牟某某本身为从事保险销售的保险代理人员,虽然不是被上诉人公司(保险人,下同)的职员,但长期与被上诉人公司合作销售保险,被上诉人公司负责人张政亦向牟某某发放佣金,故能够认定牟某某为被上诉人公司的兼职保险代理人员。牟某某为被上诉人公司兼职保险代理人员的身份,并不影响其作为销售人员,为取得客户信任或服务客户的目的,受客户(上诉人,系投保人)委托办理延期申请事宜,故一审认为牟某某代上诉人办理保险事宜并无不当。

- 在笔者办理的(2018)粤19民终10552号案件中

东莞中院采信了"持代表投保人观点",实际认定投保中间人代表的是保险公司。

- 但是在笔者办理的(202x)豫xx民终xxxx号案件中

某中院认为,李某某明知金某某是S人寿保险公司的员工,办理原告的保险手续时未让金某某出具原告的委托手续。根据《保险经纪人监管规定》的规定,保险经纪人应为依法成立的机构或者公司,而金某某个人不是保险经纪人或者保险经纪人的从业人员。结合金某某、李某某的当庭陈述和微信聊天内容,金某某获得佣金的事实,保险单上原告的联系人陈某某为被告的员工且无原告的联系电话等情况,本院认为在投保过程中金某某不应认定为原告的代理人或者保险经纪人。最终,某中院认为免赔率、保单赔偿限额均未向投保人完成说明,对投保人不发生法律效力,保险公司应当按照被保险人的实际损失承担赔偿责任。

基于前述分析,如果认为投保中间人代表的是保险公司的,那么保险公司的业务人员对该投保中间人开展的保险产品说明、保险条款送达、免除保险人责任条款等同于"内部"的沟通与探讨,对投保企业根本不发生法律效力,尤其是未有证据证明投保中间人向投保企业转述了前述说明的情况下。在此情况下,投保中间人带来了承保业务的同时,也带来了不确定性风险,该风险一旦爆发的,保险公司在涉诉后面临严重不利地位。在笔者办理的多个案件中,均涉及了此类风险,应当引起承保端的注意,积极采取有效措施,降低风险的发生概率。

值得注意的是,尽管保险公司在应诉过程中出示了投保企业盖章的投保单,虽然该投保单亦存在"投保人声明",但是在投保中间人被界定为保险公司的销售代理人情况下,由于无其他证据证明保险公司履行了有关义务,盖章投保单仍无法证明履行了保险条款送达、免责条款提示与明确说明等义务。所以,盖章的投保单+《保险法司法解释(二)》第十三条第二款并不足以证明保险公司履行了免责条款的提示与明确说明义务,尤其是在投保中间人介入的展业中。

四、投保中间人在理赔发生后多不会为保险公司做有利辩解,导致保险公司应诉局面极为被动

关于投保中间人代表的究竟是谁,中间人自己也难以定性,即使代表的是投保企业,也不会直接告诉法庭,投保中间人更多的是向法庭陈述有关办理投保的经过。由于投保中间人长期从事该类型业务,针对法庭的询问亦会表示:给保险公司拉业务、保险公司给了佣金、和多个保险公司有合作、与涉案保险公司有多次类似业务经历、投保企业没给过授权,没被要求代表投保企业办理保险。更有甚者,基于投保企业的压力 1,投保中间人还会表示""系其主动联系的投保企业,并非投保企业主动要求投保,我认为我代表是保险公司"。

应当指出,发生理赔诉讼后,受诉法院本来就持最大限度保护被保险人利益。在投保中间人角色界定问题上,也会不遗余力保护投保企业。基于投保企业并不了解何为保险经纪人,也确实未给投保中间人办理投保授权,相关保险业务又系投保中间人主动上门推介并办理,投保企业将投保中间人认定为保险公司的展业销售人员并非完全没有道理。当然,这其中也存在个别投保企业利用对规则的了解、消极否认的优势、投保中间人对其的有利陈述,仍将已经口头或事实授权办理投保的中间人解释成保险人的展业销售人员。在投保中间人并无对投保企业开展保险产品说明、保险条款送达、免除保险人责任条款提示与明确说明的情况下 2,保险公司的败诉成为了大概率事件。

五、针对投保中间人可能带来的风险,有关规范承保、降低风险的建议

鉴于中间人介入投保的身份在发生理赔诉讼后存在巨大争议,且保险公司就此在理赔诉讼中面临巨大风险,有关拒赔事由因保单赔偿限额未说明、保险条款未送达、免除保险人责任条款未提示与明确说明等而无法获得受诉法院支持。为了降低潜在风险,需要在投保过程中尽量采取如下措施,尽可能完善投保流程、手续。

- 初步接洽中间人陈述投保需求后,建议与投保企业法定代表人或者指定员工联系,然后直接办理投保事宜,产品说明、保险条款送达、免责条款提示与明确说明、保单涉及的赔偿限额等,向法定代表人或者指定员工开展投保流程工作。

- 若与中间人继续联系并办理投保前咨询及正式投保流程手续的,要求中间人提供投保企业出具的投保经办授权委托书(或以微信沟通方式得到投保企业法定代表人口头授权)。收到授权后,再开展前述投保流程工作。

- 如果中间人拒绝提供授权或者无法取得投保人法定代表人口头(通过微信方式)授权的,则需要中间人出示其已经通过微信向投保企业的法定代表人或者指定员工将保险产品及保单赔偿限额进行说明、保险条款送达、免除保险人责任条款开展提示与明确说明的记录,投保企业法定代表人或指定员工知晓、了解并同意办理投保的答复记录,该等记录同时转发给保险公司的业务人员存档,以备日后应诉所需。

- 如果中间人拒绝提供授权或者无法取得投保人法定代表人口头(微信方式)授权且亦无法出示前述微信告知记录的,且保险公司的业务人员无法直接与投保人法定代表人或者指定员工联系办理投保的,则可以考虑是否需要继续推进承保工作。

本文仅系对承保实践过程中一个"风险"问题的聚焦思考,不涉及典型保险法原理、理论的分析,旨在根据笔者办理类似案件的经验给广大财产保险公司适当提示风险。承保是业务来源与发展基础,在保险公司经营中非常重要,但是风险也会伴随承保产生,应当加强承保端风险管控,尽可能降低风险的发生概率,不因承保风险管控失效而使理赔及理赔诉讼处于巨大风险之中。

注释:

1 保险人一般难以管控投保中间人,更不会形成有效压力。实际上,双方之间后续还会开展此类型业务。

2 实践中,很少有投保中间人对投保企业开展该等行为。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.