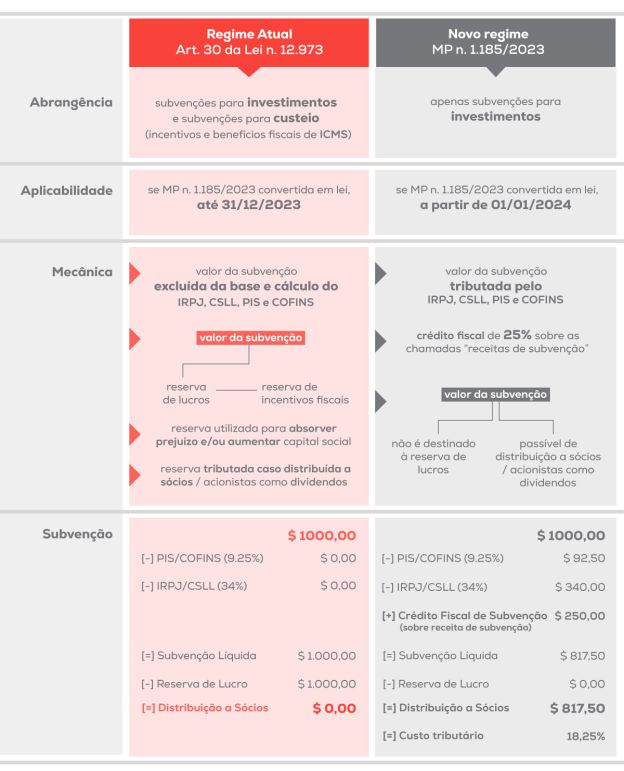

O governo federal publicou na semana passada a Medida Provisória n. 1.885 impondo restrições aos benefícios fiscais das subvenções. O infográfico que segue abaixo, preparado pelo nosso time de Direito Tributário, indica as principais alterações promovidas pela MP, às quais cabem as seguintes observações:

- Receita de subvenção restrita e sujeita a habilitação prévia pela Receita Federal. Receitas após 31/12/2028 não integram a receita de subvenção. A depender da forma como essa restrição for regulada, o crédito fiscal de subvenção não mais existirá em 01/01/2029.

- Novo regime gera um custo tributário adicional ao contribuinte de pelo menos 18,25% (a ser confirmado pela regulamentação). Percentual variável a depender do conceito de receita de subvenção (no aguardo de regulamentação) e do valor do crédito fiscal. Em contrapartida, os recursos decorrentes da subvenção podem ser distribuídos como dividendos sem tributação adicional.

- No novo regime, aparentemente, não haverá equiparação das subvenções para custeio e para investimento, sendo que as de custeio seriam tributadas a nível federal.

- Ainda é possível sustentar que créditos presumidos / outorgados pelos Estados não são tributáveis em razão do Pacto Federativo (medida judicial é recomendável). Constituição de reserva também não seria necessária – recursos poderiam ser distribuídos como dividendos.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.