- within Accounting and Audit topic(s)

Medida Provisória nº 1.262/2023 e Instrução Normativa RFB nº 2.228 buscam implementar parcialmente as regras-modelo GloBE, visando evitar a exportação de arrecadação tributária e equiparar o país a padrões internacionais

Buscando alinhar-se a iniciativas em andamento em muitos países, o governo brasileiro editou legislação voltada a implementar no Brasil uma tributação mínima de 15% sobre o lucro corporativo, evitando-se a exportação de arrecadação tributária para outros países.

A Medida Provisória nº 1.262/2023 e a Instrução Normativa RFB nº 2.228, ambas publicadas no dia 03 de outubro de 2024, buscam realizar uma adoção parcial das Regras-Modelo Globais Contra a Erosão da Base Tributária (regras-modelo GloBE), integrantes do projeto denominado "Pilar Dois".

As regras GloBE, de fato, buscam nivelar a concorrência internacional a um novo patamar mínimo de 15% e a incapacidade ou demora na percepção desta mudança competitiva no âmbito internacional pode representar perda de arrecadação aos países que tiverem dificuldades de promover rápidas adaptações ao seu sistema de tributação da renda corporativa.

No contexto das empresas multinacionais alcançadas pelas regras GloBE, a adoção do imposto mínimo complementar já é uma realidade cotidiana. Empresas brasileiras que são sede de grupos multinacionais com presença em países europeus ou asiáticos já vêm se ocupando de aplicar as regras GloBE em diversas jurisdições que adotaram o imposto mínimo complementar. A preocupação em avaliar se haverá tributação complementar nesses países conduz à necessária implantação de novos e complexos processos de apuração dos tributos integrantes das regras GloBE.

De outro lado, as empresas brasileiras que integram grupos multinacionais sediados no exterior já vêm sendo requisitadas a calcular a alíquota efetiva de tributação no Brasil, com preocupações no correto mapeamento dos incentivos e deduções fiscais brasileiros que sejam extravagantes em comparação com práticas adotadas em outros países e que, portanto, tenham um potencial danoso de não serem computáveis na base de cálculo do imposto mínimo complementar (Lucro GloBE).

A implantação desta nova forma de tributação demanda o conhecimento de um novo e complexo conjunto de regras que envolvem um número substancial de etapas e decisões. O presente informativo destaca alguns principais pontos da MPV 1.262/2024 e da IN RFB 2.228/2024 e discute cenárrios voltados à implementação prática de tais normas.

Nos apontamentos que são apresentados neste informativo são feitas referências a estes atos normativos (MPV e IN RFB), bem como às regras-modelo GloBE (GMR) e aos Comentários às regras-modelo GloBE (Com.v2) para facilitar o estudo e implementação dessas regras pelos grupos multinacionais alcançados por esta nova forma de tributação.

Opção adotada pela RFB de criação do QDMTT brasileiro

No âmbito da Receita Federal brasileira, cogitava-se de diversos cenários para a implantação das regras GloBE, variando desde a adoção completa de tais regras a não fazer nada, com possibilidades de adoção de um imposto mínimo de 15% em graus distintos.

A opção adotada foi a de proteger a base tributária brasileira contra a tributação em outros países, implementando um imposto mínimo de 15% sobre o lucro GloBE das empresas situadas no Brasil, esperando que este nosso imposto seja considerado "qualificado", isto

é, seja chancelado em revisões posteriores na OCDE como um imposto complementar mínimo doméstico qualificado (Qualified Domestic Minimum Top-up Tax) atestando seu alinhamento às regras-modelo GloBE.

Abre-se mão, neste momento, de implantar uma Regra de Inclusão de Renda (IIR) provavelmente por ser o regime TBU brasileiro até mais abrangente que o IIR e também não se implantou a Regra de Lucros Subtributados (UTPR) por ser esta uma etapa avançada e incoerente de se adotar sem o IIR.

Também se postergou, por ora, a adoção plena do segundo componente do Pilar Dois, que seria uma regra abrangente de negação de dedução para pagamentos sujeitos a baixa tributação (STTR). A Lei nº 14.596/2023 adotou um STTR para royalties, mas não o fez para outras modalidades de pagamentos intragrupo.

Espera-se, porém, que esses componentes sejam integrados em uma segunda etapa de reformas tributárias, nas quais o próprio regime de TBU-CFC brasileiro seja em certa medida reformulado.

Medida adotada – Alíquota e Base de Cálculo

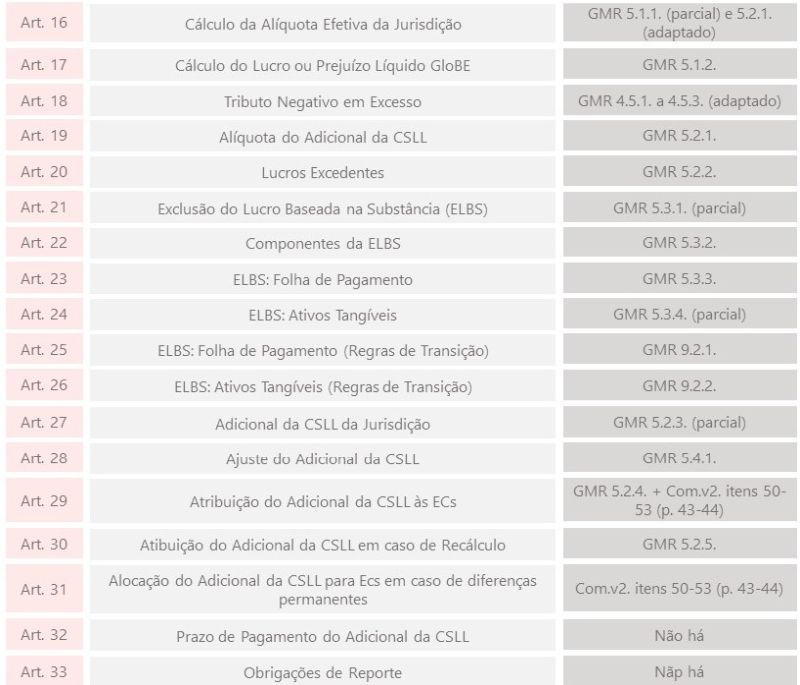

Cobrança de valor Adicional da CSLL com alíquota variável de 0% a 15% (MPV, art. 19), calibrável em cada caso concreto de modo a garantir que a alíquota efetiva de tributos sobre o lucro atenda ao patamar mínimo de 15% (MPV, art. 16).

A base de cálculo do Adicional da CSLL consiste nos Lucros Excedentes (MPV art. 27), que decorre do Lucro GloBE deduzido da Exclusão do Lucro Baseada na Substância.

O detalhamento de cálculo desses componentes foi expresso na IN RFB nº 2.228/2024 e há referências extensas em materiais da OCDE. Em suma, pode-se afirmar que a OCDE buscou desenhar uma base "típica" para o imposto mínimo global, partindo do lucro contábil IFRS e realizando apenas ajustes comumente aceitos entre a maioria dos países para se alcançar o lucro tributável GloBE.

O cálculo do lucro GloBE parte do lucro contábil das entidades e realiza alguns poucos ajustes (IN RFB, art. 12), mas depois contempla grande parte das diferenças temporárias entre lucro contábil e lucro fiscal mediante a inclusão da despesa tributária diferida no cálculo dos Tributos Abrangidos, tal como registrada nas demonstrações contábeis (IN RFB, art. 49).

Com este ajuste, a base de cálculo do Adicional da CSLL deve se aproximar do lucro real, exceto por diferenças permanentes que sejam particulares de cada país. No Brasil, levantam preocupação os casos de isenção e redução de IRPJ e CSLL, dedução de juros sobre capital próprio, ágio e benefícios de ICMS tratados como subvenções para investimento etc.

Empresas e entidades abrangidas – Principais entidades afetadas

O Adicional da CSLL se aplica a Entidades Constituintes de um Grupo de Empresas Multinacional que tiver auferido receitas anuais de €750.000.000,00 ou mais nas Demonstrações Financeiras Consolidadas da Entidade Investidora Final em pelo menos dois dos quatro anos fiscais imediatamente anteriores ao analisado (MPV, art. 4º).

Para a conversão deste patamar em Reais para cada um dos últimos 4 anos (2021 a 2024), deve-se utilizar a taxa de câmbio média do mês de dezembro, que é divulgada pelo Banco Central Europeu (IN RFB, art. 2º §5º).

Entidades abrangidas – Alargamento do rol de contribuintes da CSLL

As regras GloBE alcançam qualquer estrutura de atuação empresarial, incluindo não apenas pessoas jurídicas, mas também qualquer arranjo, estrutura, operação ou acordo, que esteja obrigado a preparar demonstrações financeiras individuais (MPV, art. 5º, III).

Fundos de investimento, por exemplo, estão potencialmente abrangidos pelas regras GloBE e podem se sujeitar também aos testes de alíquota efetiva e cobrança de Adicional da CSLL para chegarem ao patamar de 15% (MPV, art. 5º, III). Este alargamento do rol de contribuintes da CSLL é uma das consequências da imposição do Adicional da CSLL: as entidades que não eram contribuintes da CSLL, passarão a sê-lo (MPV, art. 32, p.u.).

Processo de aprovação – Início da cobrança em meados de 2026

A instituição do Adicional da CSLL ocorreu mediante medida provisória, a qual tem agora prazo de 60 dias para ser aprovada (até 01/12/2024), prorrogável uma vez por igual período. Em razão do recesso congressual de janeiro, o prazo total de 120 dias pode, na prática, se estender para fevereiro/2025.

A efetiva imposição do Adicional da CSLL, porém, depende também do cumprimento do princípio da anterioridade nonagesimal. Deste modo, a cobrança do Adicional da CSLL deve ficar postergada para iniciar em abril/2026 ou talvez apenas no segundo semestre de 2026.

DMTT brasileiro não qualificado em 2026

Esta demora na implantação da tributação mínima no Brasil pode resultar em ineficiência tributária no primeiro ano de adoção do Adicional da CSLL, pois a utilização de um período de apuração de 9 meses (ou até menos) gerará um descasamento com as regras-modelo GloBE que empregam um ano fiscal de 12 meses.

O Adicional da CSLL foi desenhado para atender aos padrões das regras-modelo GloBE (seguindo essencialmente as orientações contidas nos itens 115 a 118.54 dos Com.v2 ao cap. 10 das GMR) e deve ser "funcionalmente equivalente" ao imposto complementar do GloBE. A efetiva consideração deste nosso domestic minimum top-up tax como um DMTT "qualificado" vai depender da análise feita por outros países em fórum específico.

Porém, este descasamento de períodos de apuração em 2026 pode fazer com que o Adicional da CSLL não seja considerado um imposto doméstico mínimo "qualificado", evitando a sua utilização como moeda de pagamento para neutralizar plenamente a exigência de tributos GloBE por outros países. A despeito disso, cabe discutir se o Adicional da CSLL brasileiro poderia ser tratado como tributos abrangidos no cálculo de tributos GloBE por outros países.

Principais empresas e incentivos fiscais afetados

Empresas brasileiras integrantes de grupos empresariais abrangidos em razão do patamar de faturamento deverão apurar o Adicional da CSLL a partir de 2026 caso tenham alíquota efetiva de IRPJ e CSLL abaixo de 15% numa base consolidada brasileira.

A Receita Federal estima que há 957 empresas brasileiras nesta faixa que devam ser afetadas e as principais razões para a queda na alíquota efetiva consistem nos benefícios fiscais de isenção e redução de IRPJ e CSLL que não sejam considerados "qualificados" pelos padrões GloBE. Para serem aceitos, os incentivos fiscais devem geralmente ser formatados como créditos financeiros restituíveis, como se observa na recente Lei nº 14.789/2023 e também na formatação atual da Lei de Informática.

Empresas que usufruam de incentivos fiscais das regiões Sudam e Sudene, ou sejam beneficiárias do Prouni ou Perse, por exemplo, devem ser atingidas pela cobrança do Adicional de CSLL a partir de 2026.

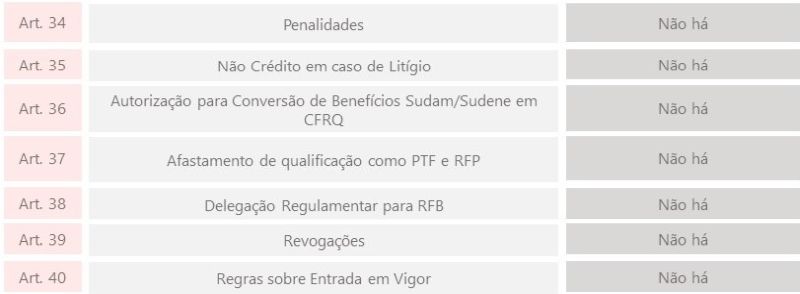

Litígio judicial ou administrativo contra o Adicional da CSLL

A adoção das regras GloBE no Brasil enfrenta enormes desafios de adequação e não são poucos os óbices constitucionais ou legais que podem ser apontados contra a cobrança de um tributo variável, sobre grupo específico de contribuintes e com regras extravagantes formuladas em ambiente de ampla delegação normativa.

Entretanto, a implementação de uma estratégia de resistência a tal cobrança, mediante a condução de litígio judicial ou administrativo, pode se revelar igualmente desafiadora, porque a contestação dos tributos GloBE em um determinado país não impede a cobrança de tributos GloBE em outro(s) país(se) no(s) qual(is) o grupo multinacional atua sobre a mesma base de cálculo brasileira.

O Brasil tem preferência na cobrança de um DMTT sobre os lucros aqui auferidos por empresas e entidades brasileiras. A ausência de pagamento no Brasil impedirá o cômputo de crédito em outros países e pode resultar, na prática, em cobrança de tributos GloBE em outros países (MPV, art. 36, IN RFB, art. 156).

Tratamento de ágios e mais-valias

Um dos aspectos preocupantes da adoção dos tributos GloBE no Brasil consiste na dedução fiscal de ágios e mais-valias, pois este é sabidamente um componente exótico da nossa legislação tributária.

Entretanto, pode-se sustentar que as amortizações fiscais de ágio por rentabilidade futura (goodwill) e mais-valias gerados em operações de aquisição empresarial que atendam aos requisitos legais não devem necessariamente gerar impactos pelo Adicional da CSLL, pois estas são deduções fiscais que consistem em diferenças temporárias.

Como tal, a amortização fiscal do ágio e a dedução de depreciações de mais-valias geram despesas tributárias diferidas que devem ser computadas como parte dos Tributos Abrangidos (IN RFB, art. 49) e devem ou ser revertidas no prazo de 5 anos (não se sujeitando à recaptura do art. 52 da IN RFB), ou estarão indenes de recaptura por serem classificáveis como Passivo Fiscal Diferido Não Recapturável (IN RFB, art. 53, I), a depender do caso concreto.

Tratamento dos juros sobre capital próprio (JCP)

Outro ponto de atenção que consiste numa particularidade da legislação brasileira consiste na dedução de juros sobre capital próprio. Esta dedução se opera apenas no plano da apuração fiscal, reduzindo o lucro tributável e gerando uma diferença permanente em relação à apuração do resultado contábil.

Sendo uma diferença permanente, os JCP poderiam gerar a situação em que se tem tributos abrangidos ajustados negativos e menores que os 15% apurados em relação ao Prejuízo GloBE. Ou seja, geram uma despesa contábil de imposto de renda maior do que a esperada pelas regras GloBE, demandando a adoção do procedimento de recolhimento do Adicional de CSLL (MPV, art. 15 e 28). Neste caso, a entidade pode ainda optar por diferir esta tributação, adotando o procedimento de Tributo Negativo em Excesso (MPV, art. 15, §§1º a 6º).

Entretanto, convém considerar também que os JCP geram recolhimento de IRRF de 15% que podem ser computados para o teste de adequação da alíquota efetiva da entidade distribuidora. Deste modo, pode ser que a entidade que usufrui da dedução fiscal de JCP (potencialmente reduzindo sua alíquota efetiva) consiga, por outro lado, aumentar a sua alíquota efetiva ao considerar os JCP como parte dos tributos abrangidos (IN RFB art. 47, §3º). A respectiva despesa, quando não tiver sido tratada como dividendos, deverá ser adicionada à base GloBE da entidade distribuidora e as receitas, excluídas da base GloBE da entidade proprietária (IN RFB, art. 12, §12) por razões de integridade da base de cálculo GloBE.

Estrutura de cálculo e componentes do DMTT brasileiro

A base de cálculo do Adicional da CSLL consiste nos Lucros Excedentes (MPV art. 27), que decorre do Lucro GloBE deduzido da Exclusão do Lucro Baseada na Substância (ELBS).

O Lucro GloBE, conforme comentado acima, se aproxima do lucro fiscal, exceto, p.ex., em relação a diferenças permanentes ou diferenças temporárias sujeitas a recaptura.

A ELBS opera uma redução da base de cálculo do Adicional da CSLL em função da presença de elementos caracterizadores de uma presença concreta da empresa/entidade

no país, quais sejam, folha de salários e ativos tangíveis (MPV, art. 21 a 26). Quanto maiores forem esses componentes, menor será a base de cálculo do Adicional da CSLL.

Cálculo do Adicional da CSLL feito por jurisdição

Um ponto importante na mecânica de cálculo do Adicional da CSLL é que a apuração, embora se inicie pelos lucros contábeis e ajustes apurados por cada entidade constituinte do grupo multinacional, termina congregando essas bases de cálculo individuais em uma base consolidada (MPV, art. 17).

Diferencia-se, assim, na terminologia da MPV, o Lucro GloBE e o Prejuízo GloBE, que são grandezas individuais de cada entidade e o Lucro Líquido GloBE ou Prejuízo Líquido GloBE, que representam a soma de Lucros e Prejuízos GloBE de todas as entidades constituintes localizadas na mesma jurisdição.

Tributação consolidada e responsabilidade solidária em grupos empresariais

Além da tributação em bases consolidadas representar uma grande novidade no sistema brasileiro, as regras do Adicional da CSLL introduzem também um outro elemento adicional que é a responsabilidade solidária entre empresas de um mesmo grupo empresarial.

Com efeito, cobrança do Adicional da CSLL pode acontecer de variadas formas:

- Cobrança de valor proporcional a cada entidade do grupo, com base nos seus lucros excedentes (MPV, art. 29, §1º);

- Cobrança de valor proporcional a cada entidade do grupo, com base nos seus patrimônios líquidos (MPV, art. 29, §3º);

- Cobrança do valor total centralizado em uma entidade do grupo, conforme opção manifestada pelo contribuinte (MPV, art. 29, §5º).

Regras Simplificadoras de Transição com base da DPP (CbCR Safe harbours)

A legislação brasileira também adotou regras simplificadoras de transição (SGBT) baseadas na Declaração País-a-País (os chamados CbCR safe harbours), proporcionando uma importante medida de simplificação para as empresas brasileiras que vão iniciar as primeiras avaliações de exposição ao Adicional da CSLL.

As SGBT são (IN RFB, art. 128):

- Teste de minimis: avalia se as entidades brasileiras do grupo multinacional têm Receita Total RSGT inferior a dez milhões de euros e Lucro ou Prejuízo RSGT inferior a um milhão de euros;

- Teste simplificado de alíquota efetiva: avalia se a alíquota efetiva das entidades brasileiras do grupo multinacional calculada de modo simplificado com base na DPP e nas demonstrações financeiras supera 16% (em 2025) e 17% (em 2026); e

- Teste de lucros de rotina: avalia se o Lucro ou Prejuízo RSGT das empresas brasileiras do grupo multinacional é igual ou inferior ao valor da Exclusão do Lucro Baseado na Substância.

O atendimento a qualquer um desses testes afasta a exigência do Adicional de CSLL para o ano correspondente.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.