- within Criminal Law, Wealth Management and Intellectual Property topic(s)

In dieser Ausgabe widmen wir uns der aktuellen Lage der Automobilindustrie und den Herausforderungen, die der Branche nun bevorstehen. Hierfür haben wir im Rahmen unseres 21. Global Automotive Outlooks die Bilanzen von mehr als 300 Automobilherstellern und -zulieferern weltweit ausgewertet sowie eine Vielzahl von Experteninterviews und Verbraucherumfragen durchgeführt. Die wichtigsten Informationen in Kürze:

- Chinesische Hersteller setzen auf strukturellen Kostenvorteil, aggressive Preisgestaltung, schnelle Entwicklungszyklen und radikale Kundenzentrierung

- Deutsche OEMs sind durch zunehmende Konkurrenz und Unsicherheit im Elektrobereich doppelt belastet

- Das traditionelle Betriebsmodell der Automobilindustrie in Deutschland muss sich ändern, wenn wir wettbewerbsfähig bleiben wollen

Chinesische Automobilhersteller setzen zunehmend Branchenstandards und die deutsche Automobilindustrie weiter unter Druck. Zu diesem Ergebnis kommt die jüngste und 21. Ausgabe der AlixPartners Global Automotive Outlook"-Studie.

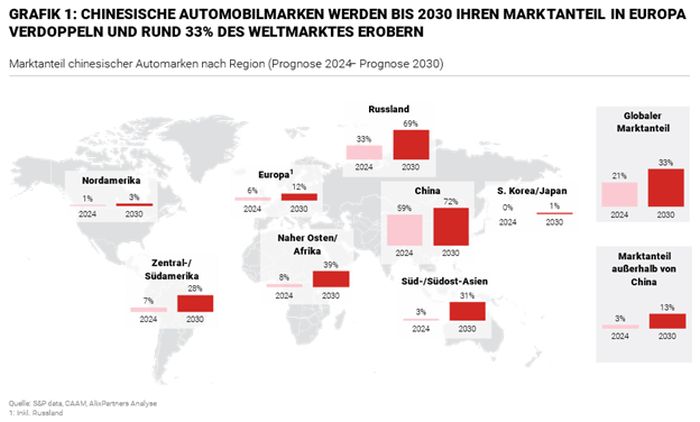

Bis 2030 werden Automobilmarken aus China rund ein Drittel des Weltmarktes erobern und rund neun Millionen Einheiten außerhalb Chinas verkaufen. In Europa würde die Verdoppelung des Marktanteils der chinesischen Marken zwischen 2024 und 2030 auf Kosten der europäischen, japanischen und koreanischen Marken gehen, deren Verkaufsvolumen bestenfalls stabil bleiben würde.

Die chinesischen Automobilhersteller setzen für den Ausbau des Marktanteils auf ihren strukturellen Kostenvorteil und geben diesen in einer aggressiven Preisgestaltung an die Endkunden weiter. Im Vergleich zu einem europäischen Elektrofahrzeug liegen die Herstellkosten rund 35% niedriger, insbesondere bei der Batterie.

Neben den schnellen Entwicklungszyklen von etwa 18-24 Monaten sind die chinesischen Automobilhersteller der weltweiten Konkurrenz auch bei der Kundenorientierung einen Schritt voraus, insbesondere bei Komfort und Ausstattung der jüngsten Generation an Fahrzeugen.

Das traditionelle Betriebsmodell der Automobilindustrie in Deutschland muss sich ändern, wenn sie wettbewerbsfähig bleiben will. Neue EU-Zölle auf chinesische Autos können die Importe kurzfristig verlangsamen und Verkaufspreise stützen, aber sie werden zugleich die lokale Fertigung chinesischer Fahrzeuge und Komponenten in Europa beschleunigen. Zudem spüren vor allem die deutschen Hersteller heute die Konkurrenz der chinesischen Hersteller in deren Heimatland. Dies betrifft insbesondere die deutschen Premiumhersteller, denen mit China ein wichtiger Markt zunehmend wegbröckelt.

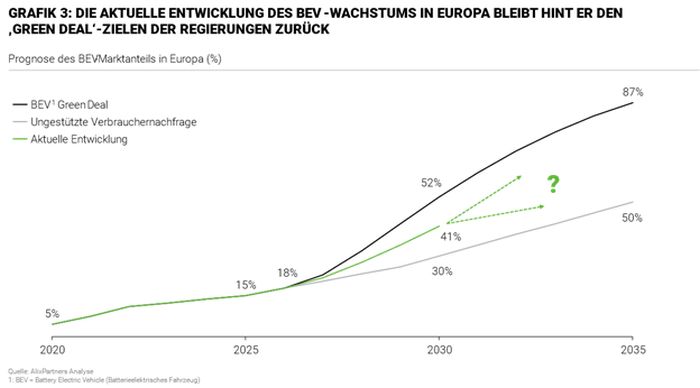

Während viele Hersteller in den vergangenen Jahren auf Elektromobilität gesetzt haben, verlangsamt sich vor allem in Deutschland die Nachfrage nach Elektroautos. Der Marktanteil neuer Elektrofahrzeuge erreicht 2024 in Europa 20 Prozent, bis 2030 dürften es 45 Prozent sein. Das kurzfristige Wachstum der Elektrofahrzeuge entspricht einem Anstieg von durchschnittlich 16 Prozent pro Jahr bis 2030. Eine Überarbeitung der EU-Vorschriften mit einem aufgeschobenen Verkaufsverbot für Fahrzeuge mit Verbrennungsmotor bis 2035 erscheint vor diesem Hintergrund als realistische Option.

Im Elektrobereich herrscht immer noch große Unsicherheit darüber, welche Lösungen und Infrastrukturen sich schlussendlich durchsetzen werden. Das erschwert kluge Investitionsentscheidungen für die deutschen Hersteller. In einzelnen Teilmärkten außerhalb Europas ist eine zunehmende Akzeptanz von Plug-in-Hybridfahrzeugen zu beobachten. Für die deutschen und europäischen OEMs führt die Vielfalt an Antriebsvarianten, die derzeit vorgehalten werden müssen, um den Markt bedienen zu können, zu ultimativer Kapitalvernichtung.

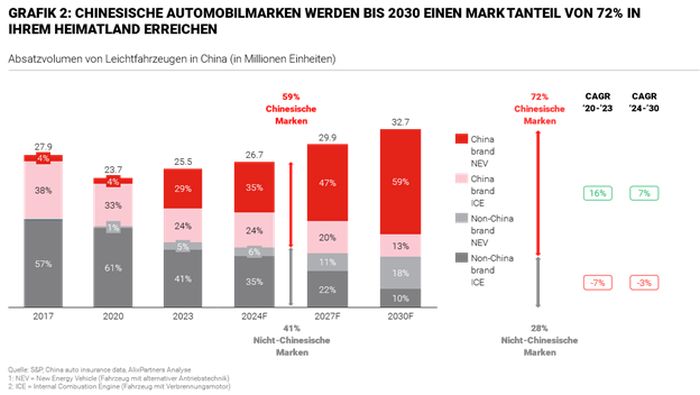

Chinesischer Markt wächst schneller als weltweiter Absatz

Der weltweite Automobilmarkt, auf dem im Jahr 2024 89,2 Millionen Fahrzeuge verkauft werden sollen, setzt sein kurzfristiges Wachstum fort und soll bis 2030 jährlich um durchschnittlich über 2 Prozent auf 101 Millionen Neufahrzeuge anwachsen. Dabei wächst China mit 3,4 Prozent pro Jahr schneller als Nordamerika (0,7 Prozent) und Europa (0,9 Prozent). In Europa wird das Wachstum vor allem von Osteuropa (1,6 Prozent) und in geringerem Maße von Frankreich (1,1 Prozent) angetrieben. In Deutschland fällt das Wachstum mit jährlich 0,6 Prozent unterdurchschnittlich aus.

In puncto Rentabilität übertreffen die OEMs weltweit die Zulieferer. Dank Volumendisziplin, niedrigeren Rohstoffpreisen und gleichbleibenden Preisen der Zulieferer konnten die wichtigsten Hersteller ihre Outperformance (ihre Margen liegen für 2023 bei 13 Prozent) gegenüber den Zulieferern (10,6 Prozent) beibehalten. Chinesische Hersteller weisen geringere Margen auf (7,1 Prozent) als europäische Hersteller (15 Prozent), um mit dieser Volumen-Strategie weltweit Marktanteile zu gewinnen. Bei den Zulieferern bewegen sich die Margen überall auf der Welt in ähnlicher Höhe.

Fazit

Die Erkenntnisse der Studie sind alarmierend für deutsche und europäische Hersteller. Hinzu kommt: Während die öffentlichen Diskussionen sich auf ein Verbot von Verbrennungsmotoren und die Weiterentwicklung von Elektroantrieben konzentrieren, steht die nächste Disruption schon in den Startlöchern: Die Zukunft wird vom Thema Software-Defined Vehicles geprägt sein.

Diese ermöglichen die Aktualisierung und Erweiterung von Fahrzeugfunktionen rein softwarebasiert und sind somit unabhängiger von Hardware-Funktionen. Die Gewinnpools werden sich dadurch signifikant verschieben, Software- und Technologieunternehmen profitieren gegenüber bisherigen Lieferanten und Herstellern. Alle Beteiligten müssen sich neu orientieren – vom OEM über Zulieferer bis zu Händlern, Werkstätten und natürlich Kunden. Auch auf diesem Gebiet haben die chinesischen Hersteller aktuell einen Entwicklungsvorsprung.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]