2019年12月25日,中国证券监督管理委员会(下称"证监会")同意优刻得科技股份有限公司(下称"优刻得")的股票发行注册申请,优刻得(688158.SH)成为我国证券市场上第一家采用"同股不同权"制度的A股上市公司。

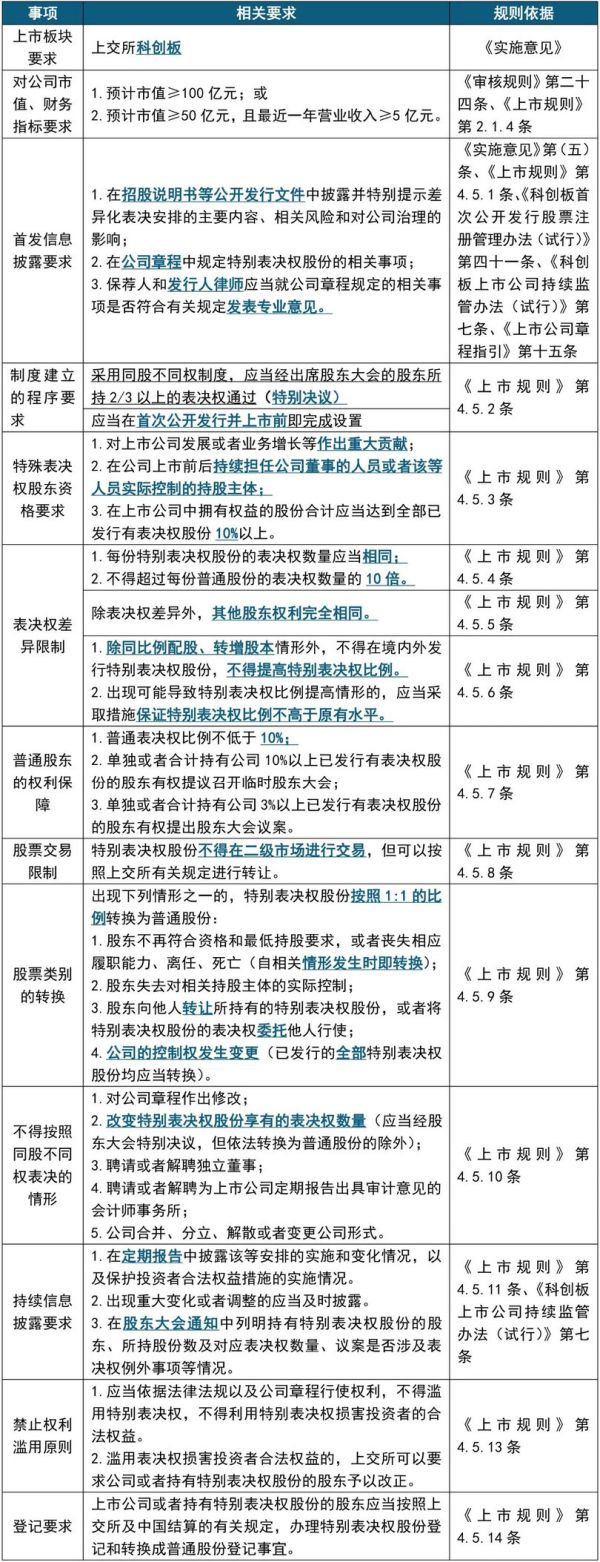

一、同股不同权制度的基本内容

"同股不同权"是相对于"同股同权"而言的另一种股权架构设置,其常见模式是将公司的股票分为A类股份和B类股份(实践中也存在少数设置超过2个类别股票的公司),每一股A类股份和B类股份代表不同数量的投票权。

在企业成长过程中,由于外部资本涌入,创始股东的股权比例不断被摊薄,为维持企业创始人的控制地位,"同股不同权"的多重股权架构应运而生。这一架构既有利于成长性企业直接利用股权融资,同时又能避免创始股东持有的股权被过度稀释而丧失话语权,从而保障企业长期持续稳定发展。

例如,小米集团在香港联合交易所申请上市的招股说明书显示,小米集团采用了AB股架构,对于提呈公司股东大会的任何决议案(保留事项除外),每股A类股份享有10票投票权,每股B类股份享有1票投票权。创始股东雷军持有小米集团31.41%的股份,通过设置AB股双重股权架构,其投票权达到55.7%,维持了对于小米集团的控制权。

二、我国同股不同权制度的规则体系和规则要求

(一)我国同股不同权制度的规则体系

1.法律法规

《中华人民共和国公司法》(2018年修订,下称"《公司法》")第一百二十六条第一款明确规定了"同股同权"原则:"股份的发行,实行公平、公正的原则,同种类的每一股份应当具有同等权利。"第一百零三条第一款进一步规定:"股东出席股东大会会议,所持每一股份有一表决权。"

《公司法》在规定"同股同权"原则的同时,授权国务院对"同股不同权"作出具体规定,其第一百三十一条规定"国务院可以对公司发行本法规定以外的其他种类的股份,另行作出规定。"

《公司法》的上述规定,是在我国实行同股不同权制度的法律基础。

2.政策性和指导性文件

根据《公司法》的授权,国务院适时颁布了《国务院关于推动创新创业高质量发展打造"双创"升级版的意见》(国发〔2018〕32号),其第二十六条规定:"......推动完善公司法等法律法规和资本市场相关规则,允许科技企业实行'同股不同权'治理结构。(证监会、发展改革委、科技部、人民银行、财政部、司法部等按职责分工负责)"

根据国务院的文件精神,证监会颁布了《关于在上海证券交易所设立科创板并试点注册制的实施意见》(证监会公告〔2019〕2号,下称"《实施意见》"),其第(五)条规定:"......允许科技创新企业发行具有特别表决权的类别股份,每一特别表决权股份拥有的表决权数量大于每一普通股份拥有的表决权数量,其他股东权利与普通股份相同。......"

根据上述文件精神,允许上海证券交易所(以下简称"上交所")设立科创板并允许在科创板上市的企业采用"同股不同权","不同权"体现在表决权权能的差异安排,而分红权等其他股权权能仍然相同。

对于存在特别表决权股份的上市公司,证监会颁布的《上市公司章程指引》(2019.4.17生效)第十五条第二款规定:"存在特别表决权股份的上市公司,应当在公司章程中规定特别表决权股份的持有人资格、特别表决权股份拥有的表决权数量与普通股份拥有的表决权数量的比例安排、持有人所持特别表决权股份能够参与表决的股东大会事项范围、特别表决权股份锁定安排及转让限制、特别表决权股份与普通股份的转换情形等事项。公司章程有关上述事项的规定,应当符合交易所的有关规定。"

根据上述指导性文件,存在特别表决权股份的上市公司,应当在公司章程中规定特别表决权的相关事项,相关事项的规定具体由上交所的业务规则加以细化明确。

3.上交所业务规则

根据国务院和证监会政策性文件精神,《上海证券交易所科创板股票发行上市审核规则》(上证发〔2019〕18号,下称"《审核规则》")第八十三条规定:"......(六)表决权差异安排:指发行人按照《中华人民共和国公司法》第一百三十一条的规定,在一般规定的普通股份之外,发行拥有特别表决权的股份。......"

《上海证券交易所科创板股票上市规则》(上证发〔2019〕53号修订,下称"《上市规则》")第2.1.4条规定:"......发行人特别表决权股份的持有人资格、公司章程关于表决权差异安排的具体规定,应当符合本规则第四章第五节的规定。......"

上交所在建立科创板相关制度中对表决权差异安排的实施进行了进一步细化规定,为"同股不同权"的实践提供了具有可操作性的制度依据。

(二)我国拟IPO企业采用同股不同权制度的规则小结

根据法律法规、政策性和指导性文件及上交所发布的相关业务规则,采用同股不同权制度的企业申请IPO的规则要求小结如下:

三、同股不同权公司申请科创板IPO审核要点

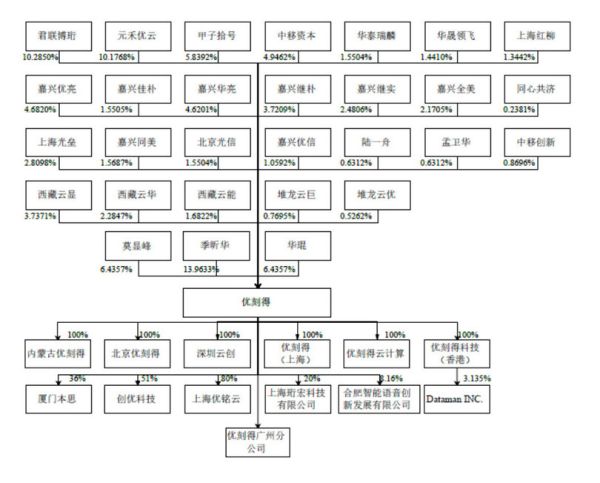

(一)优刻得(688158.SH)

1.优刻得特别表决权设置

优刻得披露的公开信息显示,公司三名共同实际控制人持有的A类股份每股拥有的表决权数量为其他股东(包括本次公开发行对象)所持有的B类股份每股拥有的表决权的5倍。优刻得本次拟公开发行股票5,850万股。本次发行前三名共同实际控制人合计直接持有公司26.8347%的股份及64.7126%的表决权,本次发行完成后将合计持有公司23.1197%的股份及60.0578%的表决权。

优刻得在招股说明书中披露的股权结构如下:

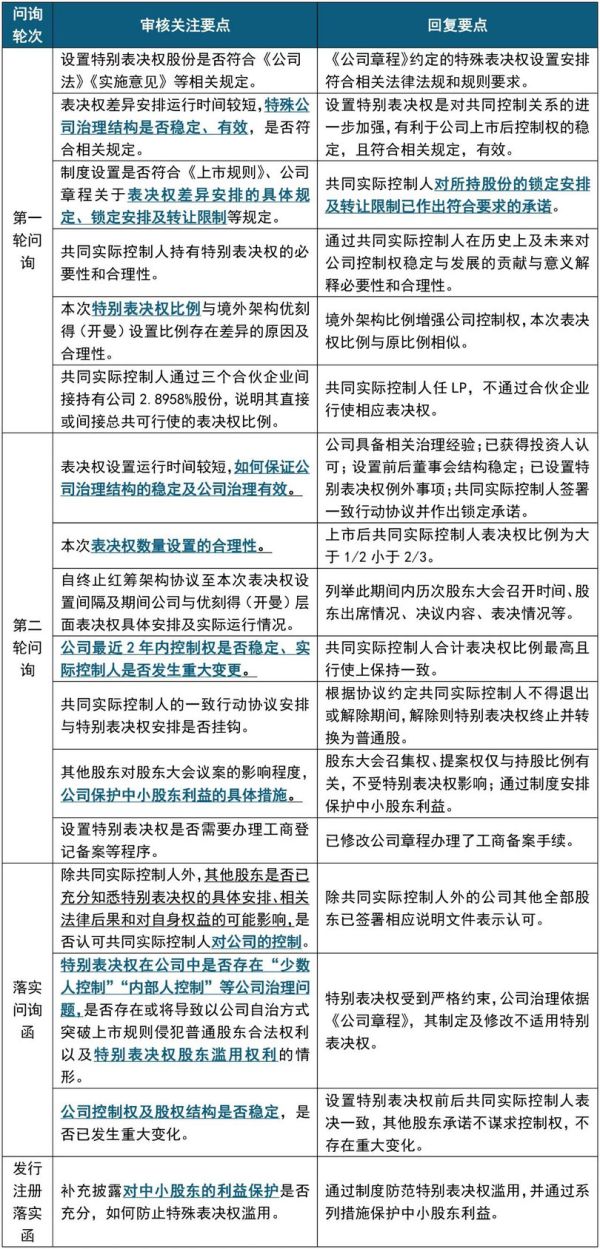

2.上交所审核关注要点

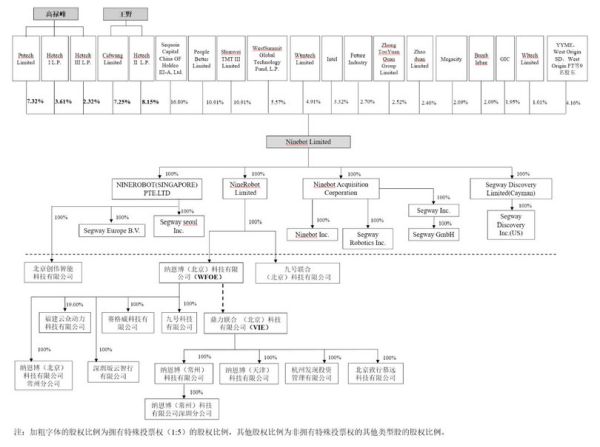

(二)九号智能

1.九号智能特别表决权设置

根据上交所公开披露的信息显示,2019年04月17日,上交所受理开曼注册公司九号机器人有限公司(以下简称"九号智能")公开发行存托凭证并在科创板上市的申请;目前,九号智能尚处于问询阶段。

根据九号智能公开披露的信息,公司股份分为A类股票和B类股份,每份A类股份具有1份表决权,每份B类股份具有5份表决权。本次拟向存托人发行不超过7,040,917股A类股份,作为拟转换为中国存托凭证(CDR)的基础股票。本次公开发行前两名共同实际控制人通过公司五位法人股东间接持有公司合计28.65%的股份(均为公司全部已发行的B类股份)及66.75%的表决权。

九号智能在招股说明书中披露的股权结构如下:

2.上交所审核关注要点

四、A股IPO公司"同股不同权"方案建议

总结前述案例,可以看出上市审核机构对拟IPO公司设置特别表决权有如下关注重点:

· 特别表决权设置的合法合规性

· 特别表决权对公司治理机制的影响

· 如何维护普通股东合法权利,保护中小股东利益

根据上述规定,以及上交所对特别表决权制度的反馈实践,我们对于拟申请IPO公司在设计"同股不同权"架构时,提出如下建议,以减少相应的审核风险:

(一)制度内容设计合法合规

由于证监会、上交所的相关规则对于特别表决权制度已作出了详尽规定,相关规定是公司设计特别表决权制度的指南,也是上市审核机构的审核准则和重点。

公司应当在申请IPO前召开股东大会进行审议,在适用规则的范围内确定特别表决权股份的持有人资格、数量与比例安排、特别表决权股份能够参与表决的股东大会事项范围、特别表决权股份锁定安排及转让限制、特别表决权股份与普通股份的转换情形等重点事项,并可就公司实际情况做出其他个性化安排。

(二)设置方案应考虑对公司治理结构及控制权的影响

在设计特别表决权时,应当综合考虑公司历史沿革至今实际控制权的实际情况,在选择特别表决权份额持有人时,重点考量设置特别表决权前后公司治理机制的连贯有效性,实际控制人前后持续一致。

同时需要注意的是,特别表决权的设置既要稳定公司控制权,同时又要避免形成"少数人控制"的局面,在设置特别表决权前应当取得全体股东一致同意并出具相应承诺函,避免运行过程中发生公司僵局或者引起股东争议;设置特别表决权数量时应审慎合理,如参考案例,将上市前后特别表决权比例限定于1/2与2/3之间,且特别表决权股份持有人不超过董事数量的1/2,以促使各方主体充分有效而专业地参与公司决策;此外,还应依据规则严格限制特别表决权的行使范围,将对公司治理和经营可能产生重大影响的股东大会决议事项设为特别表决权行使的例外情形,避免特殊股东权利的滥用。

(三)注重信息披露和中小投资者利益保护

公司应当在招股说明书中充分披露特殊表决权的设置并提示存在的治理机制风险,使投资者有足够的依据进行投资决策,避免欺诈发行的风险。

同时,公司应在《公司章程》《信息披露管理制度》等治理机制中进一步强化信息披露义务,为中小投资者提供可及时反馈异议的制度渠道,在重大事项中倾听中小投资者意见,并依法向中小投资者提供便于其行使救济权利的制度设计。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.