- within Corporate/Commercial Law topic(s)

- within Corporate/Commercial Law topic(s)

- within Corporate/Commercial Law, Tax and Antitrust/Competition Law topic(s)

在《热点ABS巡礼(一)——回望2025,那些定义市场的标志性产品》中,我们梳理了2025年ABS市场中数个热点产品的概念及特点。作为该系列续篇,我们将聚焦去核心化供应链ABS这一创新产品,深入解析其交易结构的设计重点、最新监管动态以及实务要点,以期为读者提供具有实操价值的指引。

01.去核心化供应链ABS的交易结构

在传统供应链ABS中,增信方与债务人通常存在关联关系,甚至增信方就是债务人的控股股东或实际控制人,债务人的信用资质实际上被绑定在增信方的偿付能力上。而去核心化供应链ABS最具优势的特点是其依靠专业金融机构的信用,使得弱资质、无评级的企业可以通过资产证券化进行融资。去核心化供应链ABS相较传统供应链ABS而言,增加了专业金融机构作为增信方的参与,同时债务人的数量也显著增加。目前,市场上最为常见的参与去核心化供应链ABS的专业金融机构为担保公司和银行,二者在交易结构、法律文件等诸多方面存在差异。

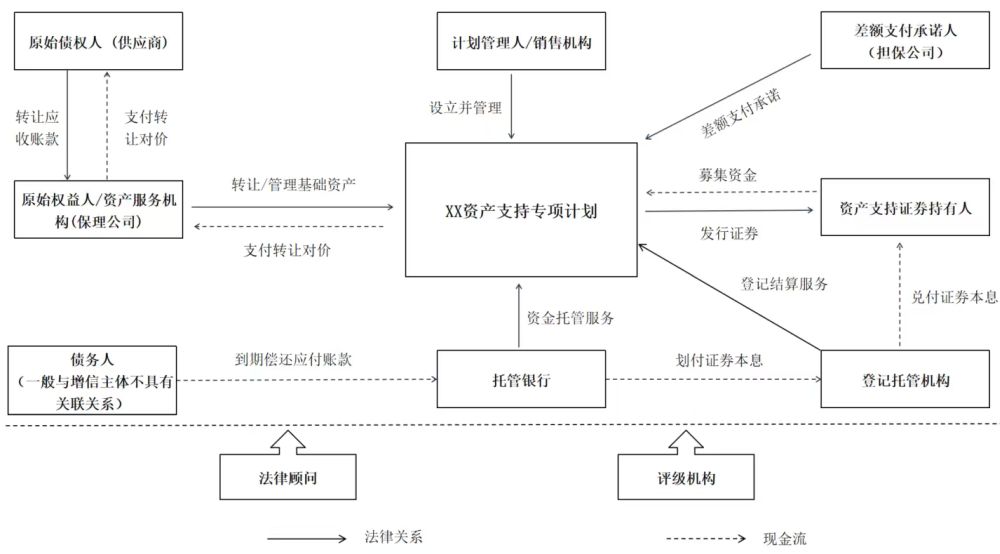

(一)担保公司参与的去核心化供应链ABS交易结构

以我们曾经承办的某项目为例,担保公司参与的去核心化供应链ABS交易结构可以概括如下:

- 原始债权人(供应商)作为基础资产的卖方,向债务人提供基础资产合同项下服务(包括但不限于货物/服务贸易、工程承包),从而对债务人享有目标应收账款债权;

- 原始权益人向供应商支付应收账款转让合同项下的应收账款转让价款;

- 证券公司或资管公司作为计划管理人,通过设立专项计划募集资金,并运用专项计划募集资金向原始权益人购买应收账款债权及其附属权益,同时代表专项计划按照专项计划文件的约定对专项计划资产进行管理、运用和处分;

- 在增信方式上,担保公司根据专项文件为专项计划提供增信。而传统供应链ABS通常由与债务人具有关联关系的主体(如控股股东等)作为增信方提供增信。

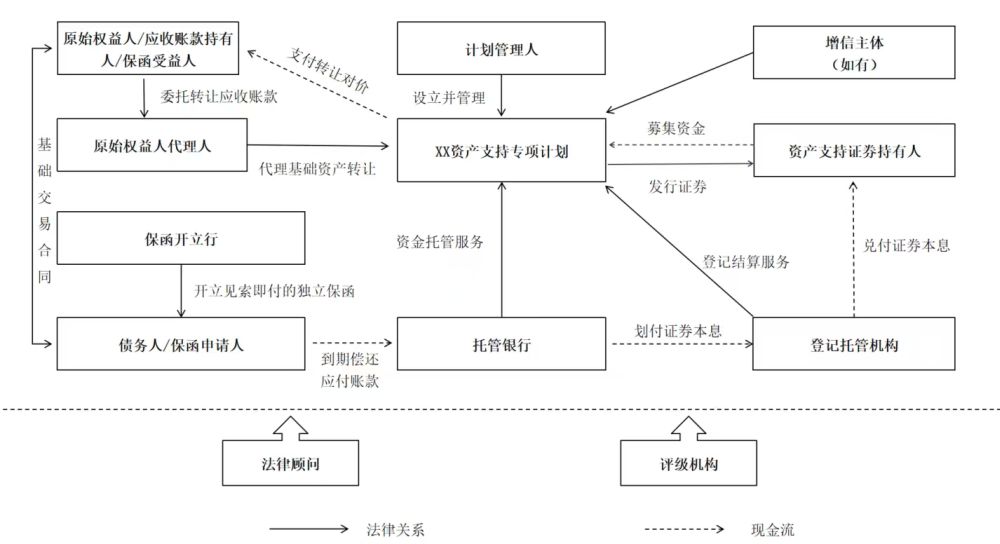

(二) 银行参与的去核心化供应链ABS交易结构

以上图所示的某项目为例,银行作为增信方参与的去核心化供应链ABS交易结构可以概括如下:

- 原始权益人(供应商)作为基础资产的卖方,向债务人提供基础资产合同项下服务(包括但不限于货物/服务贸易、工程承包等),从而对债务人享有目标应收账款债权;

- 债务人申请保函开立行开立以原始权益人为初始受益人的见索即付的独立保函;

- 保理公司接受原始权益人的委托,作为原始权益人的代理人,代理原始权益人向计划管理人转让基础资产合同项下的应收账款债权及付款保函;

- 证券公司或资管公司作为计划管理人,通过设立专项计划募集资金,并运用专项计划募集资金向保理公司购买其代理的原始权益人转让的应收账款债权及其权益,同时代表专项计划按照专项计划文件的约定对专项计划资产进行管理、运用和处分;

- 证券公司或资管公司代表专项计划作为最终保函受益人,与原始权益人共同向保函开立行出具《保函转让通知》,并由保函开立行出具回执,确认证券公司或资管公司代表专项计划成为应收账款债权人及保函最终受益人。

以上,我们分析了两种不同模式的去核心化供应链ABS的交易结构。而去核心化供应链ABS与传统供应链ABS在其他方面同样存在差异点,具体如下:

02.去核心化供应链ABS的实务指南及监管动向

鉴于去核心化供应链ABS存在多个彼此关联性较弱的债务人以及专业金融机构作为增信方参与,根据我们的项目经验,该类ABS产品在资产审核及法律文件等方面需要注意与传统供应链ABS的几点不同:

(一)针对基础资产

1. 对于贸易类应收账款的审核应该更加审慎

随着各级监管针对地方国企贸易业务的监管升级,贸易类应收账款作为基础资产入池供应链ABS面临着更多的合规要求,需要重点关注"空转""走单"等虚假贸易业务的审查与甄别。目前针对"虚假贸易业务"的相关规定主要集中在国资委发布的《关于规范中央企业贸易管理严禁各类虚假贸易的通知》(以下简称"《74号文》"),根据《74号文》的相关规定并结合我们的审查经验,我们将虚假贸易业务的甄别要点总结如下:

- 该业务是否人为增加不必要的交易环节,是否有合理的商业背景。在应收账款的核查中应当穿透核查基础交易的全链条,辨别基础交易在该链条的作用及商业背景。同时,需要核查债务人、供应商及相关上下游的经营范围,确保交易链条中各方的参与符合其经营范围。

- 该业务是否为特定利益关系企业间开展的无商业目的的贸易业务。对此,需要穿透核查基础资产的供应商、债务人的股权结构,核查双方是否存在关联关系或疑似关联关系,且对关联关系应当以《74号文》或更加严格的标准认定,确保不存在《74号文》所禁止的情形。

- 该业务是否为债务人对交易标的没有控制权的"空转""走单"。需要重点核查货物转移的流程,是否有真实的货物运输单据,是否与基础交易合同约定相符,确保债务人在基础交易中享有对标的的实际控制权。

- 该业务是否无商业实质或有悖于交易常识。需要重点核查货物的价格是否公允、基础交易是否存在商业合理性,以及该交易是否基于各方真实商业需求,且符合行业惯例及商业逻辑。通常来说,该交易能为债务人产生合理的商业利润,且利润率不宜低于行业平均水平。

此外,根据我们的项目经验,相较于贸易类应收账款,更加推荐工程类应收账款以及采购类应收账款入池。

2. 针对基础资产的其他要点

第一,基础资产应不存在已回款或部分回款或逾期情形。需要重点关注基础交易合同对于支付时间的要求,并可通过交易文件由供应商和债务人双方共同确认。第二,一般而言,应当在专项计划文件中设置关联交易形成的基础资产所占比例,一般不得超过50%。第三,基础资产应来源于原始权益人为供应商办理的保理业务,不可来自供应商的再保理业务。

(二) 针对债务人

1. 债务人的数量要求

一般而言,去核心化供应链ABS与传统供应链ABS相比,债务人数量明显增多。根据我们的项目经验,可以在专项计划文件中设置债务人数量要求以及单一债务人入池的基础资产金额占比,且对单一债务人及其关联方入池的基础资产金额占比作出一定限制。

2. 针对债务人的其他要点

第一,目前从市场上已发行的产品来看,债务人应当集中在同一区域内,一般不跨省份,但担保公司或银行可与债务人位于不同省份。第二,债务人不得涉及地方政府或地方政府融资平台公司或房地产企业。

(三) 针对保理公司

1. 保理公司购买基础资产不得依赖于债务人的过桥资金

过往市场上存在部分项目,在供应商向保理公司转让基础资产时,由债务人向保理公司提供过桥资金,用于支付保理公司应向供应商支付的基础资产购买价款。由于在债务人垫付基础资产购买价款时,应收账款转让合同通常尚未签署,存在支付行为在前,而应收账款转让合同签署在后的时间倒置问题,该种支付方式目前已经不被监管部门认可。

据此,无论是去核心化供应链ABS抑或传统供应链ABS项目,保理公司均仅能通过自有或者来源于关联方、金融机构的资金支付基础资产购买价款,不得由债务人垫付。

2. 监管对保理公司的新要求

近期,有多地保理公司收到监管下发的自查通知,要求对照检查是否存在违规业务,通知中明确保理公司不得从事、开展二十二项业务或行为。其中,特别要求保理公司"不得偏离主业经营,从事或变相从事与保理业务无关的其他经营活动(如以发行资产证券化产品赚取手续费作为公司主业,实际成为融资通道等)""不得以银行汇票、商业汇票、本票、支票、公司债券、股票等有价证券为标的开展保理融资;不得对经营主体特别是自然人非经营活动形成的应收账款开展保理融资"。

因此,在资产证券化项目中,应该更加关注保理公司购买基础资产价款来源、底层资产的性质等。同时,随着监管力度的加大,往后需要密切关注监管对保理公司的监管口径及动态。

(四)针对专业金融机构

1. 担保公司作为差额支付承诺人参与专项计划的增信方式选择

担保公司作为增信主体参与去核心化ABS的路径主要包括两种:一是作为差额支付承诺人对计划端本息兑付承担差额支付义务;二是作为底层应收账款债权的担保人为底层现金流的回款提供担保。这两种参与模式在增信效果上存在差异。

在增信效果上,计划端的差额支付可以实现同一产品项下不同品种的资产支持证券增信措施差异化。计划端差额补足增信常见的是对全额优先级资产支持证券的兑付进行补足,而无需对次级资产支持证券进行增信。这样既可以实现优先级资产支持证券信用评级提升,也能保障预留部分的次级证券用于风险自留设置或者用于对外销售实现次级证券的市场化定价,是市场普遍认可的增信方式。而底层应收账款债权的担保往往是针对全部现金流回款的一揽子担保,底层担保无法有效地与计划端的分层进行对应,很难实现次级分化利率的产品设置。因此,通常来说,担保公司会以差额支付承诺人的身份作为增信主体参与专项计划。

然而,当担保公司在选择执行差额支付增信方案时往往会面临追偿的困境。在传统供应链ABS产品中,差额支付承诺人通常与底层债务人存在控制与被控制关系,因此即便发生兑付风险触发差额支付后,差额支付承诺人与底层债务人并不会实际产生追偿问题。但是在去核心化供应链ABS业务中,担保公司作为产品信用的核心,其与底层债务人并不存在关联关系,必须考虑担保公司在承担差额支付义务后对底层债务人的追偿问题。在选择计划端提供差额支付的增信路径的情况下,担保公司并非对债务人与专项计划之间的债权设立担保,那么在代偿后的追偿中,依据《民法典》担保法律规范进行追偿存在不确定性。在此种困境下,我们观察到部分产品的增信主体担保公司通过在计划端和资产端提供双重增信,同时要求债务人就担保公司在资产端提供的担保提供反担保,既实现计划端增信分层,同时保障底层代偿后追偿的合法性。

2. 基础资产及付款保函的流转过程

银行参与的去核心化供应链ABS中,基础资产及付款保函的流转过程如下:首先,由债务人申请保函开立行开立以原始权益人(供应商)为初始受益人的保函。此时,保函初始受益人为原始权益人。然后,保理公司代理原始权益人向专项计划转让应收账款债权及付款保函,原始权益人或其代理人(保理公司)需向保函开立行出具《保函转让通知》,通知其保函开立行应收账款债权及付款保函项下的所有权益已转让予专项计划,并取得保函开立行出具的书面回执。此时,基础资产由原始权益人转让予专项计划,而保函最终受益人为代表专项计划的计划管理人。

特别的,对于银行开立的保函而言,第一,保函最高金额应不低于应收账款债权金额。第二,保函应当为见索即付的独立保函,并在保函中载明可转让和据以确定新受益人的单据,为基础资产及其附属权益的后续转让扫清障碍。

此外,不同于传统供应链ABS基础资产的流转路径为供应商、保理公司、专项计划,对于银行参与的去核心化供应链ABS,其基础资产的流转仅有一次,仅需由保理公司代理原始权益人(供应商)向专项计划转让。故在银行参与的去核心化供应链ABS中,专项计划的原始权益人为供应商,而非保理公司。因此,在该种ABS中,法律文件相较于传统供应链ABS存在一定差异,例如需变更买卖协议的签署方、新增原始权益人与保理公司的代理协议等。

3. 针对专业金融机构的其他要点

第一,根据我们的项目经验,储架阶段专业担保公司不可仅出具《担保意向函》,而需要出具《担保函》。第二,开具保函的银行机构不仅可以是总行,也可以是分支机构。

我们在本文中向各位呈现了去核心化供应链ABS的交易结构以及最新监管动态和实务要点。后续,我们会进一步就持有型ABS、数据资产ABS及数据资产赋能ABS的交易结构、实务要点同大家分享。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]