- within Litigation and Mediation & Arbitration topic(s)

- within Litigation and Mediation & Arbitration topic(s)

- within Litigation, Mediation & Arbitration, Tax and Antitrust/Competition Law topic(s)

引言

对赌回购从2019年《全国法院民商事审判工作会议纪要》(法[2019]254号,"《九民纪要》")出台开始"一直火到现在",大体有两方原因:

一方面是,自2019年开始,恰逢大量基金存续期届满面临退出清盘,而上市政策收紧导致诸多项目无法退出,爆发大量对赌纠纷案件,引起市场关注;

另一方面是,作为一种舶来品,对赌回购在我国民商实体规范中没有一套对应的规则体系,诸多关键问题缺乏规定,"同案不同判"屡见不鲜。

这些争议问题中,分歧最大的、对案件裁判影响最为关键的,无疑是关于回购权的"定性争议"——由此衍生出,回购权行权期限的有无及长短等问题。

但令人不解的是,自2019年《九民纪要》认可对赌协议有效性至今,业内针对回购权的"定性争议"已持续数年,对于这一项关乎整个股权市场投资信心的重要问题,为何在立法层面始终没有动作?

针对这个问题,笔者整理了近期的一些思考,供大家讨论。

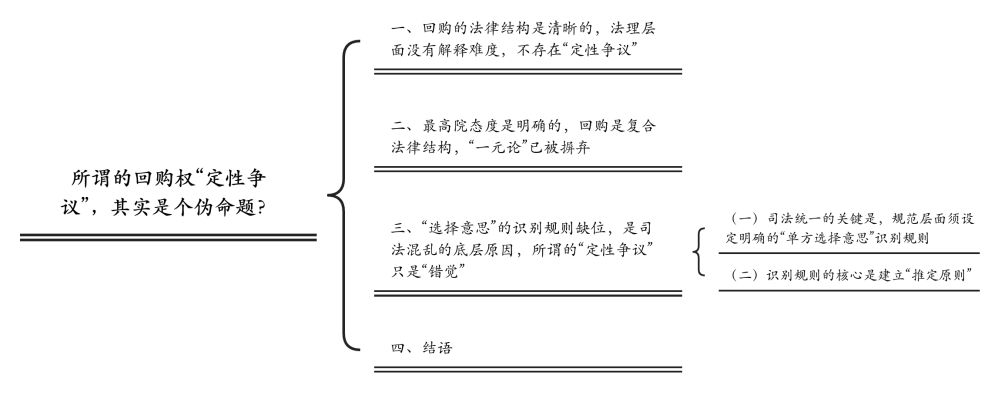

01.回购的法律结构是清晰的,法理层面没有解释难度,不存在"定性争议"

一直以来,实务界对回购权的定性争议是,有人认为是请求权,有人认为是形成权。这是一种非黑即白的"一元论"观点。

以上争议,是当下主流。

但笔者认为,这种争议的底层逻辑是有问题的,"一元论"不符合对赌回购条款的基本法律结构。

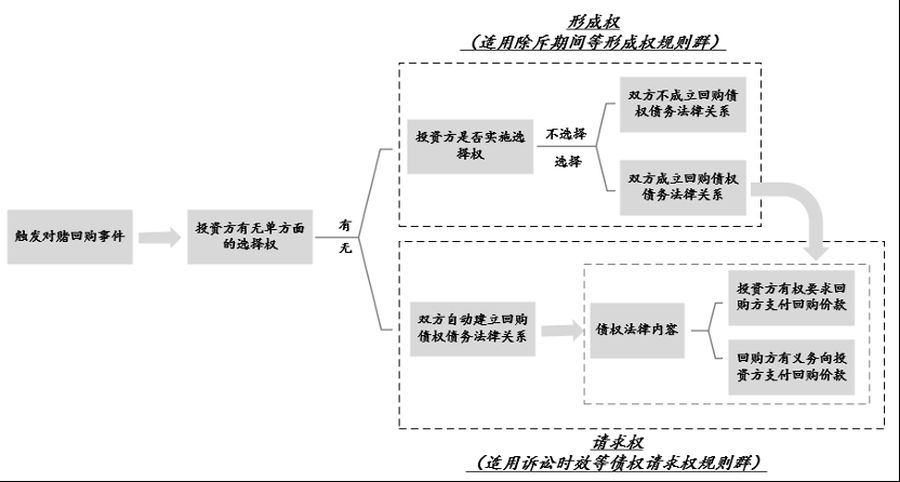

对赌回购是一种复合型的权利安排,根据当事人的意思内容,有可能是形成权+请求权的综合安排,也有可能是只有请求权。

根据以上图示,关于对赌回购的法律结构,在法理解释上应该是比较清晰的,并不存在回购权的定性争议问题。

如果说,我们对于对赌回购条款的认识存在"争议"的话,那么,这个"争议"也应该是聚焦在,大家对于"这个回购条款有无约定单方选择意思的形成权"的识别结果层面,而不是,"这个回购条款到底约定的是形成权还是请求权"的定性问题层面。

——即,争论的问题应该是,"对赌条款约定了哪几重意思",而不是,"对赌条款约定的是哪一种意思"。

02.最高院态度是明确的,回购是复合法律结构,"一元论"已被摒弃

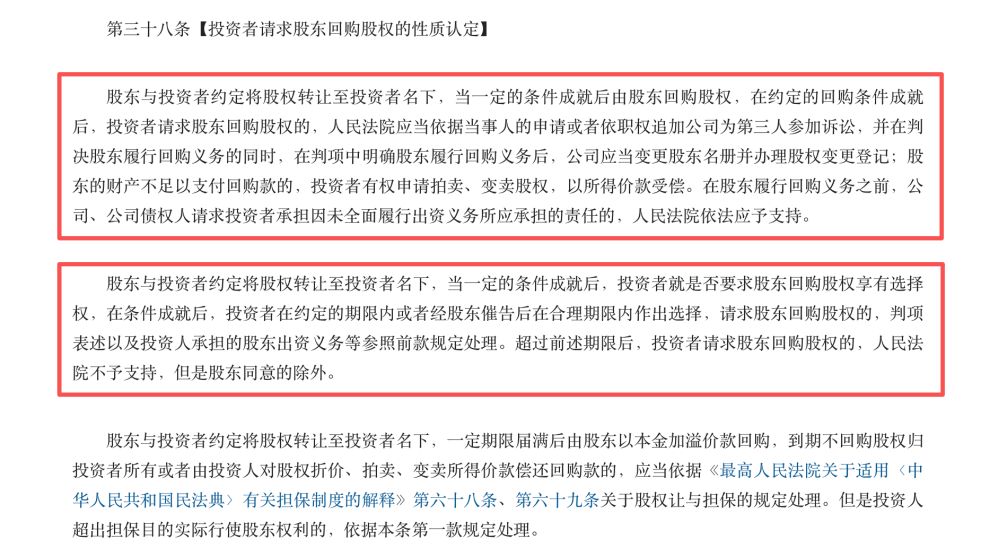

2025年09月30日,最高院发布《最高人民法院关于适用〈中华人民共和国公司法〉若干问题的解释(征求意见稿)》("新公司法司解")向社会公开征求意见。

目前,新公司法司解还未正式出台,不过,我们可以从第三十八条解读出最高院对"定性问题"的态度。

- 第一款规定的是无单方选择意思(无形成权)的场景:

如果回购条款约定的是,一旦触发回购情形,则股东(回购方)就应承担回购义务、投资者就有权要求股东回购,无须考察该权利是否在合理期限内行使。当然,作为一种请求权,须适用诉讼时效自不待言。

- 第二款规定的是有单方选择意思(有形成权)的场景:

如果回购条款约定的是,触发回购情形后,投资者针对是否要求股东回购股权享有选择权,如果投资者决定回购,须在约定期限或者合理期限内主张,否则法院将不予支持。

基于以上分析,可以明显看出:

第一,最高院并没有采纳流行的"一元论",第三十八条第一款、第二款的规范逻辑,并不是在回购权到底属于"请求权"还是"形成权"的"定性争议"中做了何种性质选择,而是认为,对赌回购属于一种复合型的法律结构,所以,在界定回购行权的法律效果时,应当先回到对赌协议当中去,结合条款措辞具体识别当事人的意思内容,并以此为基础,进一步判断行权动作应适用哪些规则群;

第二,根据以上逻辑,如果条款约定了投资者单方选择的意思,那么,就应当对投资者的回购动作适用形成权规则群(其中,除斥期间有约定从约定,无约定则在具体个案中界定"合理期限");如果条款没有约定单方选择的意思,那么就不存在形成权的问题,回购主张无须适用形成权的规则群。当然,作为一项要求支付回购价款的债权请求,该项请求须适用诉讼时效自不待言。

03. "选择意思"的识别规则缺位,是司法混乱的底层原因,所谓的"定性争议"只是"错觉"

(一)司法统一的关键是,规范层面须设定明确的"单方选择意思"识别规则

实务中,对赌协议的条款措辞、语句结构千变万化,加之语义解释本身带有主观性,在识别规则缺位的情况下,裁判者想要准确识别条款是否约定了"投资者单方选择回购的意思",是一项比较困难的工作。

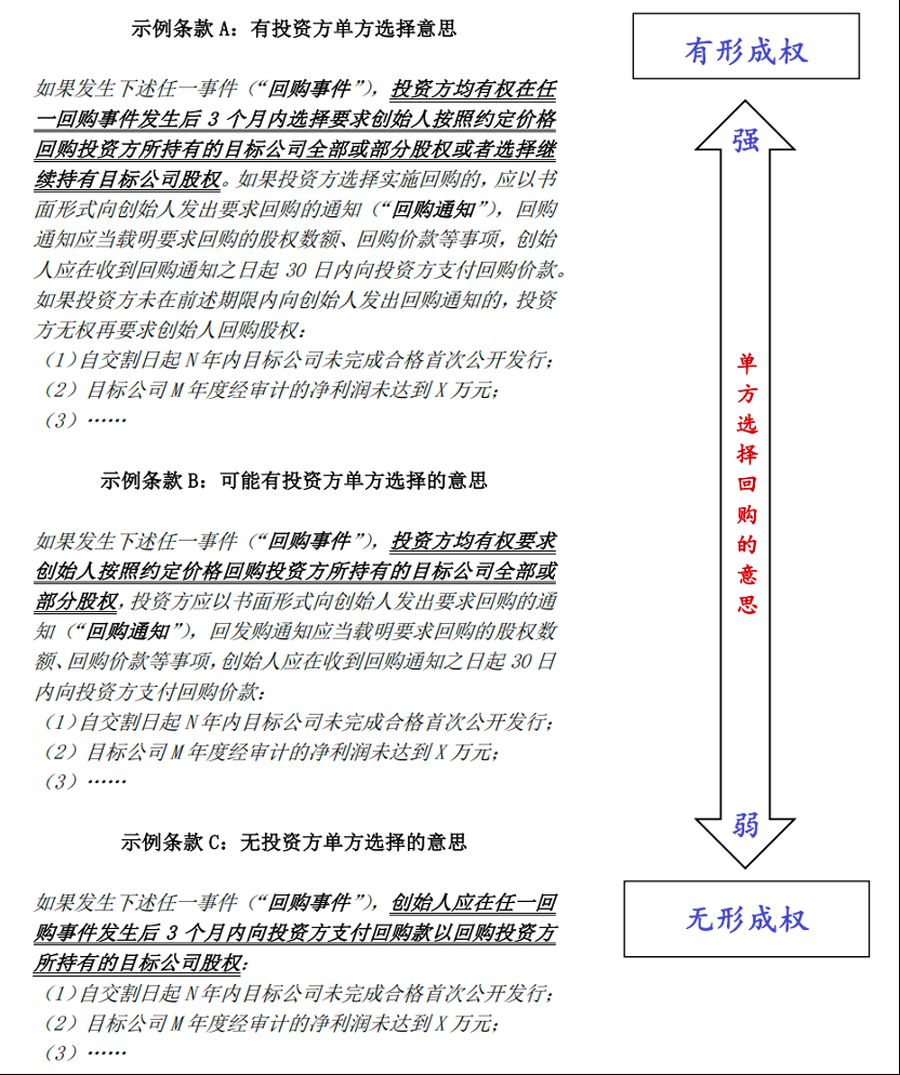

为了更直观地呈现这个问题,我们制作了一个图示,可以清楚地看到,在解读不同条款的意思内容时,"单方选择意思"由强变弱、形成权从有到无的动态过程:

对于以上图示,裁判者的视角是:

- 条款A明显具有形成权的选择意思,故应当认为A案件存在形成权的行权过程,须适用除斥期间等形成权规则群——此场景对应公司法司解第三十八条第二款。

- 条款C则明显没有形成权的选择意思,在回购情形触发后,直接产生股权回购的债权法律关系(无须投资方作出选择回购的意思),回购方负有向投资方支付回购款的义务(相应地,投资方享有要求回购方支付回购款的权利),故应当认为,C案件不存在形成权,无须适用除斥期间——此场景对应公司法司解第三十八条第一款。

- 但是,A与C之间的"中间地带",这类情况到底怎么认定,不好把握——此场景公司法司解没有规定。

基于上述分析,我们可以看到:

第一,示例A、示例C的意思表示比较明确,法律层面很好认定,即使是不同的裁判者,基本上也能得出一致的认定结论,此类场景不需要给裁判者提供识别规则。

第二,关键问题是,在示例B这类约定不清晰的中间地带场景下,不同裁判者很可能得出不同的认定结论,此类场景如果没有一套清晰、确定的关于"单方选择意思"的识别规则,很容易出现"同案不同判"的情况。

不过,令人遗憾的是,目前规范层面并没有设定这样一套标准,即使是最高院去年国庆节出台的公司法司解(征求意见稿)也未对此作出规定,识别规则仍然是缺位的状态。

在识别规则缺位的情况下,想要准确认定对赌回购条款是否约定了形成权,对于裁判者来说是一项极具挑战的工作,而法律适用的现实难度又可能会迫使裁判者放弃回购复合结构这个解释工具,转而"随大流"地选择"一元论"这条捷径,裁判不统一则是必然的结果。

(二)识别规则的核心是建立"推定原则"

还是回到前述条款图示。

A、C这两类很明确的场景不需要识别规则,识别规则要解决的是位于A、C之间的B这类中间地带的认定问题。

而汉语文字的模糊性决定了,任何一种关于意思表示的解释规则都无法完全消弭其中的不确定性,所以,需要针对难以识别的场景设定"推定原则"——即,如果裁判者依通常解释无法认定条款是否约定了"投资方单方选择"的意思,那么,裁判者可以直接将此类情形推定为某种固定的结果。

当然,按照立法者设定的识别规则,可能是推定为"有选择的意思",也可能是推定为"没有选择的意思",但不管是何种推定结果,结果终归是相对统一的,裁判走向是相对可预期的。

以上情况,在我们的民商事规范体系中,可以找到相似的制度安排:

《民法典》第六百八十六条

保证的方式包括一般保证和连带责任保证。

当事人在保证合同中对保证方式没有约定或者约定不明确的,按照一般保证承担保证责任。

《民法典担保制度司解》第三十六条

第三人向债权人提供差额补足、流动性支持等类似承诺文件作为增信措施,具有提供担保的意思表示,债权人请求第三人承担保证责任的,人民法院应当依照保证的有关规定处理。

第三人向债权人提供的承诺文件,具有加入债务或者与债务人共同承担债务等意思表示的,人民法院应当认定为民法典第五百五十二条规定的债务加入。

前两款中第三人提供的承诺文件难以确定是保证还是债务加入的,人民法院应当将其认定为保证。

第三人向债权人提供的承诺文件不符合前三款规定的情形,债权人请求第三人承担保证责任或者连带责任的,人民法院不予支持,但是不影响其依据承诺文件请求第三人履行约定的义务或者承担相应的民事责任。

《民法典》第一千一百二十一条

继承从被继承人死亡时开始。

相互有继承关系的数人在同一事件中死亡,难以确定死亡时间的,推定没有其他继承人的人先死亡。都有其他继承人,辈份不同的,推定长辈先死亡;辈份相同的,推定同时死亡,相互不发生继承。

04.结语

所谓回购权"定性争议",本质上是因法律结构认知"偏差"而产生的"伪命题"。

对赌回购的法律结构是清晰的,其行权效果应回到对赌协议中,根据当事人的条款约定对意思表示进行识别:有单方选择意思者,适用除斥期间等形成权规则群;无单方选择意思者,则不存在形成权的问题。

最高院去年国庆节发布的新公司法司解(征求意见稿),已然采纳了这一复合结构的解释逻辑,摒弃了非黑即白的"一元论"。

当前,司法实践对于回购案件"同案不同判"的乱象,其根源并非法理层面的"定性"分歧,而在于规范层面"单方选择意思"识别规则的缺位。

面对千变万化的条款措辞,裁判者缺乏统一的解释工具,尤其在约定不明的"中间地带"极易产生认定偏差。因此,统一裁判的关键,不在于继续纠缠回购权的性质之争,而在于尽快构建一套清晰、确定的识别规则,并针对难以识别的模糊地带设立"推定原则"。

唯有如此,才能为市场提供稳定的预期,从根本上消弭争议,回归对赌回购的商业本真。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]