Na última quarta-feira, dia 10, foi aprovada no Senado a Medida Provisória 1.152/2022 (PLV n. 8/2023), que introduz as novas regras de preços de transferência (transfer pricing) para o Brasil. Pelo texto aprovado, a nova legislação passa a ser obrigatória a partir de 2024, sendo opcional a adoção antecipada para 2023. Atualmente, a MP está aguardando sanção do presidente da República, que deve ocorrer no prazo de 15 dias úteis – ou seja, até 31 de maio.

Embora tenha sido uma proposta do Poder Executivo, esta etapa de revisão pelo presidente é necessária porque houve alterações ao texto original da Medida Provisória (do contrário, a MP aprovada sem mudanças já teria sido promulgada pelo próprio presidente da Mesa do Congresso Nacional).

Durante esta etapa de sanção, o presidente da República não pode alterar o texto aprovado tampouco acrescentar novas regras. O presidente pode apenas impor vetos, ou seja, eliminar partes do projeto de lei de conversão, com apresentação de motivos. Ocorrendo qualquer veto, o projeto de lei volta para o Congresso para votação, podendo o veto ser derrubado.

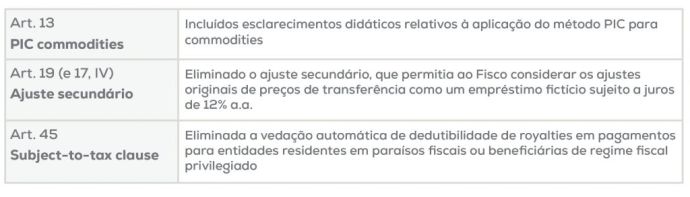

Dada a importância da MP 1.152 e o apoio que ela tem recebido do Poder Executivo, espera-se a sanção presidencial. É bom lembrar que a MP 1.152 sofreu poucas alterações críticas desde a sua edição, dentre elas listamos as principais abaixo:

De todos os pontos acima, talvez o tema dos ajustes secundários seja o único que possa causar alguma inquietação durante a etapa de sanção, pois este é um elemento importante de equilíbrio e coerência para as regras brasileiras de preços de transferência. Isso porque, assim como os contribuintes possuem o direito de efetuar ajustes na contabilidade ou nas operações comerciais para adequar os preços de transferência, a Receita Federal deveria contar com a possibilidade de efetuar ajustes similares ou, quando menos, questionar os ajustes feitos pelo contribuinte.

Com a intenção de afastar a inadequada caracterização de empréstimo com juros de 12% a.a., a Comissão Mista acabou eliminando por completo os ajustes secundários. Este tema deve ser provavelmente reapresentado pelo Poder Executivo, seja numa nova proposta de alteração legislativa ou mediante a regulamentação do processo de revisão de ajustes em Instrução Normativa. Teoricamente, o poder ora conferido à Receita Federal – de desconsiderar as transações efetuadas pelos contribuintes ou substituí-las por outras transações – pode servir de fundamento para a atribuição de ajustes secundários.

)) O KLA promove na terça-feira, dia 16, às 8h30, a segunda mesa redonda sobre transfer pricing. Para conferir mais informações sobre como se inscrever e acompanhar a nossa série de eventos que vai até novembro, clique aqui.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.