Com a proximidade da implementação das primeiras

mudanças da Reforma Tributária, aprovada pela Emenda

Constitucional n.º 132/2023, um dos principais temas de

interesse dos contribuintes envolve a transição em

relação aos créditos acumulados no sistema

atual das Contribuições ao Programa de

Integração Social (PIS), ao Financiamento da

Seguridade Social (COFINS), Imposto sobre Produtos Industrializados

(IPI) e o Imposto sobre a Circulação de Mercadorias e

Serviços (ICMS).

Nesse contexto, apresentamos, a seguir, um sumário com as

informações relevantes:

PIS e COFINS

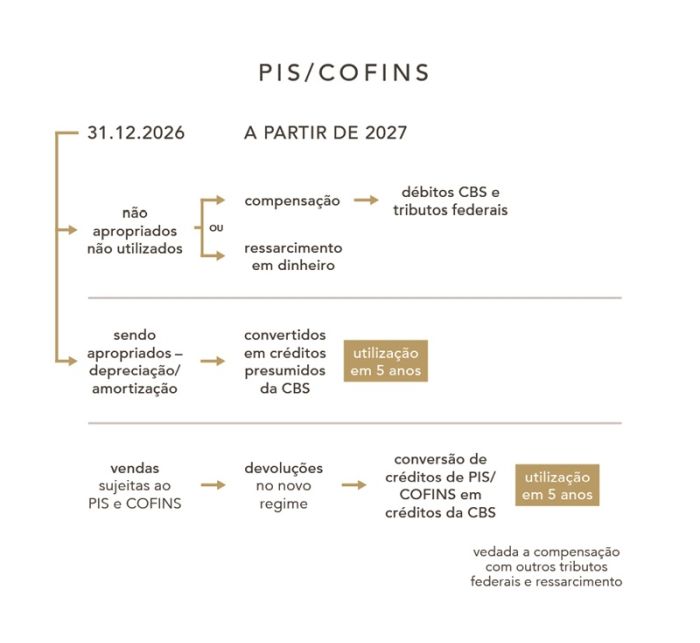

Créditos de PIS e COFINS não apropriados ou não utilizados até 31.12.2026:

- Poderão ser utilizados na compensação de débitos da CBS e de outros tributos federais; ou

- Poderão ser ressarcidos em dinheiro.

Saldo de créditos de PIS e COFINS apropriados com base na depreciação, amortização ou quota mensal de valor em 31.12.2026:

- Será apropriado como crédito presumido da CBS.

Devoluções a partir de 01.01.2027:

- Conversão em créditos da CBS correspondentes ao PIS e à COFINS que incidiram nas operações de venda.

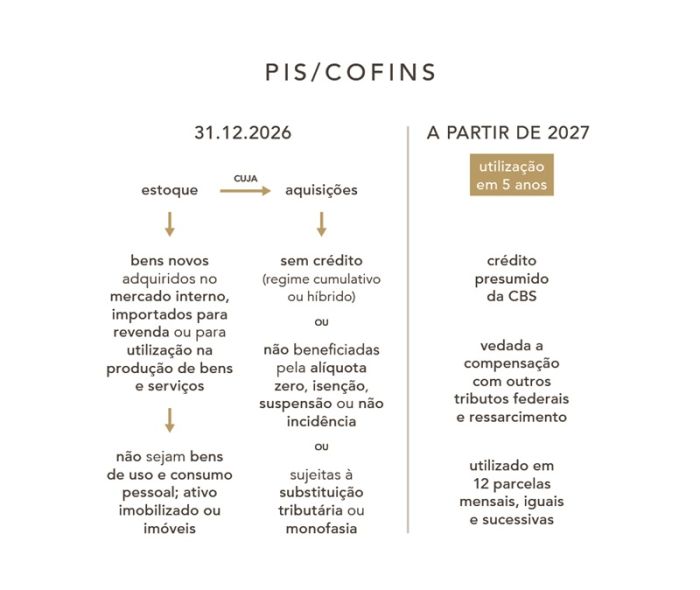

Conversão em crédito presumido da CBS sobre o estoque de bens materiais em 01.01.2027 desde que:

- sejam bens novos adquiridos no mercado interno, importados para revenda ou para a utilização na produção de bens destinados à venda ou prestação de serviços; e

- não sejam bens de uso e consumo pessoal, bens incorporados ao ativo imobilizado ou imóveis;

bem como,

- em relação aos quais, na aquisição, não tenha sido tomado crédito de PIS e COFINS pela sujeição ao regime cumulativo em 31.12.2026 ou ao regime híbrido de apuração;

- na aquisição, não tenham sido beneficiados pela alíquota zero, isenção, suspensão ou não incidência do PIS e da COFINS; e/ou

- na aquisição, tenham sido sujeitos à substituição tributária ou à incidência monofásica.

Atenção! Aplica-se o prazo de 5 (cinco) anos para a utilização dos créditos sobre a depreciação, amortização, quota mensal de valor, devoluções e estoque.

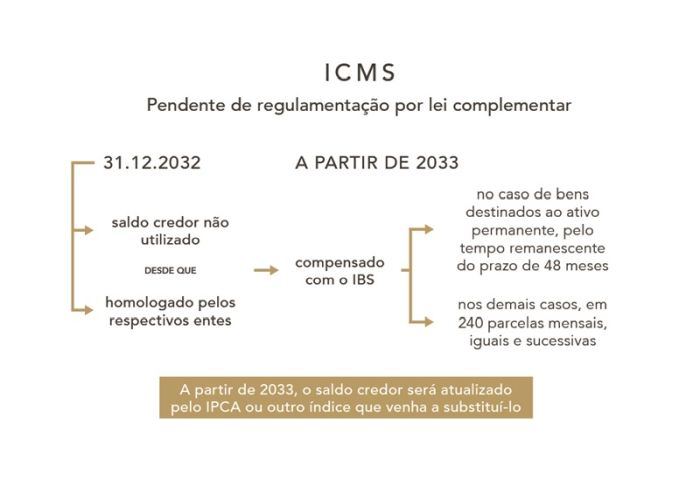

ICMS

Ainda encontra-se pendente de regulamentação por lei complementar. Todavia, a Emenda Constitucional n.º 132/2023 dispõe que o saldo credor existente em 31.12.2032 e homologado pelo respectivo ente federativo poderá ser compensado com o IBS:

- no caso de bens destinados ao ativo permanente, pelo prazo remanescente de 48 (quarenta e oito) meses previsto na Lei Complementar n.º 87/1996; e

- nos demais casos, em 240 (duzentos e quarenta) parcelas mensais, iguais e sucessivas.

Além disso, a partir de 2033, os saldos credores serão atualizados pelo IPCA ou por outro índice que venha a substituí-lo.

IPI

Ainda encontra-se pendente de regulamentação por lei complementar. No entanto, a Emenda Constitucional n.º 132/2023 assegura que será autorizada a compensação com outros tributos federais, inclusive a CBS, e o ressarcimento em dinheiro.

Visit us at mayerbrown.com

Mayer Brown is a global services provider comprising associated legal practices that are separate entities, including Mayer Brown LLP (Illinois, USA), Mayer Brown International LLP (England & Wales), Mayer Brown (a Hong Kong partnership) and Tauil & Chequer Advogados (a Brazilian law partnership) and non-legal service providers, which provide consultancy services (collectively, the "Mayer Brown Practices"). The Mayer Brown Practices are established in various jurisdictions and may be a legal person or a partnership. PK Wong & Nair LLC ("PKWN") is the constituent Singapore law practice of our licensed joint law venture in Singapore, Mayer Brown PK Wong & Nair Pte. Ltd. Details of the individual Mayer Brown Practices and PKWN can be found in the Legal Notices section of our website. "Mayer Brown" and the Mayer Brown logo are the trademarks of Mayer Brown.

© Copyright 2025. The Mayer Brown Practices. All rights reserved.

This Mayer Brown article provides information and comments on legal issues and developments of interest. The foregoing is not a comprehensive treatment of the subject matter covered and is not intended to provide legal advice. Readers should seek specific legal advice before taking any action with respect to the matters discussed herein.