喻丹 孙玮

2022年中国银行保险监督管理委员会(下称"银保监会")及各地银保监局、银保监分局在严监管态势下对银行业和保险业下发了数千份行政处罚决定。为探寻2022年度银保监机构对人身保险公司的监管态势,我们通过银保监会官网发布的行政处罚信息,梳理了银保监会以及36个银保监局本级(未含银保监分局本级)全年度对人身保险公司及相关责任人的处罚案例。

一、处罚概览

2022年,从银保监会和36个银保监局出具的行政处罚决定来看,对人身保险公司及其责任人,银保监会共下发5份处罚决定,银保监局共下发273份处罚决定,涉及39家保司及其分支机构。本文将基于该等处罚决定进行分析,关注银保监会以及银保监局针对保司及其分支机构违法行为的监管尺度,包含单罚机构主体以及对机构和相关责任人双罚的案件,不包含银保监机构单罚自然人的案件。

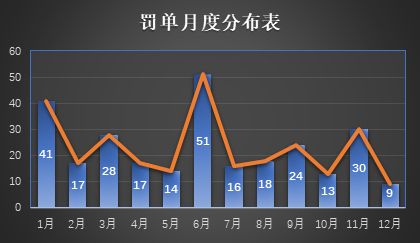

从处罚频度看,2022年年初和年中为处罚大月,人身保险公司被罚情况出现大幅跳升,年末降至谷底。

二、处罚决定作出者

《保险法》(主席令第26号)第九条规定:"国务院保险监督管理机构依法对保险业实施监督管理。国务院保险监督管理机构根据履行职责的需要设立派出机构。派出机构按照国务院保险监督管理机构的授权履行监督管理职责。"

根据《中国银行保险监督管理委员会派出机构监管职责规定》(中国银行保险监督管理委员会令2021年第9号)等保险业监管体系,银保监会下设银保监局,实行垂直领导、属地监管。银保监会官网公示显示,银保监会全国各省、自治区、直辖市、计划单列市设有36个监管局。

基于安杰世泽统计分析,2022年度银保监会及36个监管局的处罚力度如下:

|

序号 |

处罚作出机构 |

处罚文号 |

罚单数量 |

|

1 |

银保监会 |

银保监罚决字〔2022〕X号 |

5 |

|

2 |

安徽银保监局 |

皖银保监罚决字〔2022〕X号 |

30 |

|

3 |

山东银保监局 |

鲁银保监罚决字〔2022〕X号 |

24 |

|

4 |

云南银保监局 |

云银保监罚决字〔2022〕X号 |

24 |

|

5 |

山西银保监局 |

晋银保监罚决字〔2022〕X号 |

17 |

|

6 |

深圳银保监局 |

深银保监罚决字〔2022〕X号 |

13 |

|

7 |

河南银保监局 |

豫银保监罚决字〔2022〕X号 |

13 |

|

8 |

黑龙江银保监局 |

黑银保监罚决字〔2022〕X号 |

13 |

|

9 |

新疆银保监局 |

新银保监罚决字〔2022〕X号 |

13 |

|

10 |

陕西银保监局 |

陕银保监罚决字〔2022〕X号 |

12 |

|

11 |

上海银保监局 |

沪银保监罚决字〔2022〕X号 |

10 |

|

12 |

湖北银保监局 |

鄂银保监罚决字〔2022〕X号 |

10 |

|

13 |

大连银保监局 |

大银保监罚决字〔2022〕X号 |

9 |

|

14 |

宁波银保监局 |

甬银保监罚决字〔2022〕X号 |

9 |

|

15 |

辽宁银保监局 |

辽银保监罚决〔2022〕X号 |

9 |

|

16 |

青岛银保监局 |

青银保监罚决字〔2022〕X号 |

8 |

|

17 |

吉林银保监局 |

吉银保监罚决字〔2022〕X号 |

7 |

|

18 |

福建银保监局 |

闽银保监罚决字〔2022〕X号 |

7 |

|

19 |

四川银保监局 |

川银保监罚决字〔2022〕X号 |

6 |

|

20 |

贵州银保监局 |

贵银保监罚决字〔2022〕X号 |

5 |

|

21 |

北京银保监局 |

京银保监罚决字〔2022〕X号 |

4 |

|

22 |

湖南银保监局 |

湘银保监罚决字〔2022〕X号 |

4 |

|

23 |

天津银保监局 |

津银保监罚决字〔2022〕X号 |

4 |

|

24 |

广东银保监局 |

粤银保监罚决字〔2022〕X号 |

3 |

|

25 |

宁夏银保监局 |

宁银保监罚决字〔2022〕X号 |

3 |

|

26 |

江苏银保监局 |

苏银保监罚决字〔2022〕X号 |

2 |

|

27 |

浙江银保监局 |

浙银保监罚决字〔2022〕X号 |

2 |

|

28 |

江西银保监局 |

赣银保监罚决字〔2022〕X号 |

2 |

|

29 |

河北银保监局 |

冀银保监罚决字〔2022〕X号 |

2 |

|

30 |

西藏银保监局 |

藏银保监罚决字〔2022〕X号 |

2 |

|

31 |

重庆银保监局 |

渝银保监罚决字〔2022〕X号 |

2 |

|

32 |

厦门银保监局 |

厦银保监罚决字〔2022〕X号 |

1 |

|

33 |

青海银保监局 |

青银保监罚决字〔2022〕X号 |

1 |

|

34 |

海南银保监局 |

琼银保监罚决字〔2022〕X号 |

1 |

|

35 |

内蒙古银保监局 |

内银保监罚决字〔2022〕X号 |

1 |

|

36 |

广西银保监局 |

桂银保监罚决字〔2022〕X号 |

0 |

|

37 |

甘肃银保监局 |

甘银保监行处〔2022〕X号 |

0 |

|

合计 |

278 |

||

由此可见,受属地监管的影响,2022年人身保险公司的处罚主要集中在各地银保监局。在地方层面,安徽银保监局、山东银保监局、云南银保监局在该年度处罚力度较大,而广西银保监局、甘肃银保监局则在另一端呈现出零态。一方面可能基于各地监管尺度的差异,另一方也受当地保司及分支机构的数量、业务体量与合规度的影响。

三、受罚主体

保险公司出现《保险法》第一百六十条至第一百七十条项下的违法情形时将会触发双罚制,即除向机构出具罚单外,可同时对相关违法行为的直接责任人(包括直接负责的主管人员和其他直接责任人员)予以处罚。

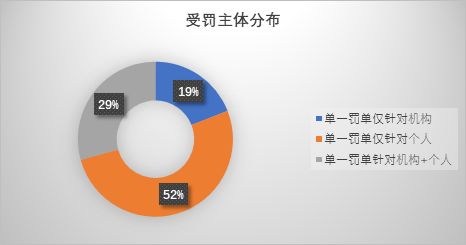

本次统计期间,银保监会及其监管局对机构及直接责任人出具的罚单数量分布如下:

由此可见,监管机构两手抓的处罚宗旨一以贯之,甚至对自然人出具的罚单数量超过机构本身。对机构的单一违规行为承担责任的个人少则1人,多达12人,进一步督促保司及其分支机构的相关负责人严格夯实监督和管理职责。

四、处罚事由

- 罚单数量前五大事由

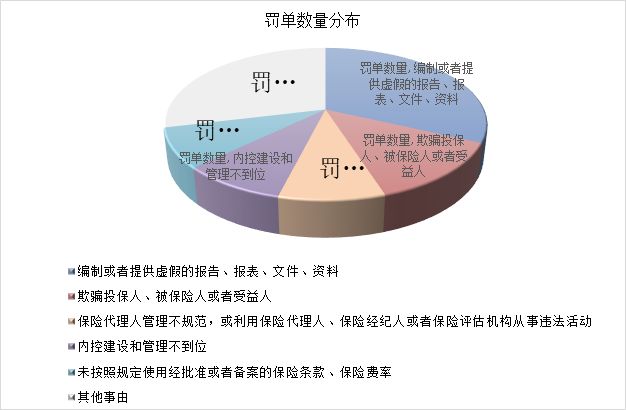

从针对保司及其分支机构的罚单来看,罚单数量最多的前五大处罚事由为:

(1)编制或者提供虚假的报告、报表、文件、资料;

(2)欺骗投保人、被保险人或者受益人;

(3)保险代理人管理不规范,或利用保险代理人、保险经纪人或者保险评估机构从事违法活动;

(4)未按照规定使用经批准或者备案的保险条款、保险费率;

(5)内控建设和管理不到位。

- 罚款金额前五大事由

从针对保司及其分支机构的处罚措施来看,包括责令改正、警告和罚款,罚款金额从5,000元人民币至1540,000元人民币不等,其中罚款金额前五大的罚单如下:

|

序号 |

处罚事由 |

罚则 |

|

1 |

x 团险业务未按照规定使用经批准或者备案的保险条款、保险费率 x 团险业务数据记录不真实 x 银保业务信息记录不真实 x 新领许可证后未按规定向市场监督管理部门办理登记,领取、换领营业执照 x 个人代理人执业证注销不及时 |

对省分公司罚款154万元 |

|

2 |

x 虚构保险中介业务套取费用 x 财务业务数据不真实、套取资金挪作他用 x 欺骗投保人、被保险人或受益人 |

对分公司罚款110万元 |

|

3 |

x 个险、银保渠道存在编制或提供虚假的报告、报表、文件、资料 |

对分公司罚款100万元 |

|

4 |

x 业务数据不真实 x 财务数据不真实 x 保险代理人向投保人给予合同约定以外的利益 |

对分公司罚款84万元 |

|

5 |

x 电销业务欺骗投保人 x 电销业务隐瞒与保险合同有关的重要情况 x 阻碍投保人如实告知 x 财务数据不真实 |

对分公司罚款82万元 |

上述前五大罚单中均涉及业务或财务数据不真实,可见该问题在保司间的普遍性。并且,前三大罚单均指向同一家保司的三家分支机构,保司在扩大体量的同时也将面对更多的风险。

- 处罚事由的具体表现形式

基于罚单记载的处罚事实,人身保险公司被处罚的原因以及表现形式包括:

(注:以下大类按照所统计罚单数量由多至少排列)

|

序号 |

表现形式 |

|

(一)编制或者提供虚假的报告、报表、文件、资料 |

|

|

1 |

编制虚假的财务、业务数据 |

|

2 |

虚列绩效奖励,套取佣金用于渠道维护和客户活动等,例如: (1)将绩效工资发放到客户经理工资账户后,客户经理通过相关工作人员账户进行资金归集,后续用于渠道维护 (2)银保本部将部分经营费用在成本费用额度内以佣金名义发放给银保业务员,业务员在收到佣金后转账给某工作人员,再由该人员分别以现金或转账方式分配给不同的银保团队或业务员,用于为业务员代缴五险一金、拓展银保渠道业务等用途 |

|

3 |

虚列会议费、培训费、招待费等费用,相关列支费用实际并未发生,套取资金挪作他用 |

|

4 |

在第三方未履行合作协议义务的情况下向其支付技术服务费并列支在"业务及管理费-咨询费-服务费"科目下 |

|

5 |

未如实记载保险业务、保单销售信息,承保业务记录中客户电话等信息不真实、保全业务中保全日期不真实、理赔业务中赔案信息不真实,核心业务系统记载的个别投保人联系方式非本人电话或家庭近亲属电话 |

|

6 |

在系统中将1年期借款合同录入为5年期,导致超出借款合同期限无法产生保险合同效力的保单顺利出单;借款合同编号、借款单位名称、投保人联系电话等投保信息均录入错误;未留存借款合同、投保人身份证复印件等投保关键资料 |

|

7 |

虚构展业业务 |

|

8 |

虚构被保险人拼凑团单,将未达标的团险业务通过编制虚假批单方式批增被保险人 |

|

9 |

将部分业务虚挂在长期未到岗人员名下并支付工资 |

|

10 |

向监管部门报备的机构负责人与机构实际负责人不一致 |

|

11 |

投诉人通过保险代理公司投保后,通过信函方式向银保监局投诉在保单销售过程中存在销售误导行为,要求退还保费。银保监局通过投诉处理管理系统将该投诉件转至保司。保司在投诉处理管理系统中向银保监局回复"代理公司表示已反复联系客户,解释安抚......"但保险代理公司从未联系过客户,保司未如实向银保监局回复投诉办理情况 |

|

(二)欺骗投保人、被保险人或者受益人 |

|

|

1 |

混淆保险产品概念 |

|

2 |

与银行理财金融产品进行片面比较;以银行理财产品、银行存款等其他金融产品的名义宣传销售保险产品、虚假宣传"稀缺性" |

|

3 |

以产品停售、限时限购为噱头进行宣传 |

|

4 |

使用"我们给客户的利率基本都能达到5%以上""这个5%远远高于人民币理财、远远高于银行储蓄利率、也远远高于你自己炒股的长期来看的实际收益......""一、受益保险金不用抵债......二、保单是不被查封罚没的财产......三、保险是不存在争议的财产分配......"等误导性表述 |

|

5 |

使用"受益保险金不用于抵债""不用公证的婚前专属财产""银行存款利率越来越低 越存越穷""你的银行存款将被开征个人货币财产税""不会再有5年快返型产品 不会再有5年每年返还100%保费的产品"等误导性表述 |

|

6 |

夸大保障范围、夸大保险产品收益,或对保险责任、保费配比等讲述不准确,虚构投保条件,对与保险业务相关的法律、法规、政策作虚假宣传 |

|

7 |

保险代理人通过朋友圈宣传保险产品时存在违规用语 |

|

8 |

诱导投保人不如实回答回访问题,叮嘱投保人接听回访电话时配合回答"是" |

|

(三)保险代理人管理不规范,或利用保险代理人、保险经纪人或者保险评估机构从事违法活动 |

|

|

1 |

个人保险代理人招录管理不合规,代理人学历不真实 |

|

2 |

对保险代理人的培训和管理不到位,未按要求对保险代理人开展培训;培训资料存在误导内容,例如培训内容存在以下表述:"这个计划360度无死角,从里到外,从头到脚,大事小事都管。发生风险,疾病、意外都管。医院花费,大病、小病都报",夸大保险责任 |

|

3 |

未及时进行执业注销登记 |

|

4 |

唆使、诱导保险代理人进行违背诚信义务的活动,例如销售方案中存在对客户端预期参考收益的不实表述 |

|

5 |

虚构保险中介业务套取佣金或费用 |

|

6 |

委托未取得合法资格的机构销售保险 |

|

7 |

保险代理人代替投保人签订保险合同 |

|

(四)内控建设和管理不到位 |

|

|

1 |

内控制度不健全 |

|

2 |

内控制度执行不到位 |

|

3 |

内控管理缺失,违反保险公司内控基本准则 |

|

4 |

对分支机构、保险销售行为可回溯、电销行为、产品说明会等管控不到位,收付费控制不规范 |

|

(五)未按照规定使用经批准或者备案的保险条款、保险费率 |

|

|

1 |

通过批单批注更改保险责任 |

|

2 |

短期健康险产品费率浮动范围超过基准费率30% |

|

3 |

在某市基层诊所(卫生室)意外险业务中,利用特别约定条款覆盖了医疗责任风险,扩大了保险责任 |

|

4 |

建筑工程团体意外伤害保险合同承保时投保单、保险单"特别约定"一栏均记载了如下字样:"保险公司理赔核定保险事故事实清楚,责任明确无异议,理赔案件不需要提供建筑主管部门安检材料"。通过"特别约定"改变经备案的保险条款承保保险合同未经总公司审批、也未向银保监会备案 |

|

5 |

报备的《借款人意外伤害保险条款》规定"除另有约定外,本主险合同保险期间为1年,本主险合同保险期间届满时您可向本公司申请续保本保险,本公司审核同意后为您办理续保手续"。公司在借款人意外伤害保险业务承保过程中,根据投保确认书约定投保期间及保险费,借款人贷款时,填写《借款人意外伤害保险投保书》,确认同意投保并缴纳多年保险费,公司出具连续多年保单,每份保单保险期间为1年。对于部分投保人,公司无法提供投保人的投保确认资料,经与投保人电话确认其表示未签过投保确认资料,无法确认存在有约定的情形 |

|

6 |

使用某意外伤害险产品承保团体保险。按照产品条款规定,相关意外伤害险产品的承保方式为个人,公司在实际销售中使用该产品承保了团体意外伤害保险 |

|

7 |

保险期间超过1年的建工险业务以折扣费率承保或通过特别约定变更保险责任 |

|

8 |

《城镇居民补充团体医疗保险》业务,未依照备案条款承保特定门诊,缩小保险责任范围 |

|

9 |

承保的学生保险附加《团体补充医疗保险》,被保险人均为学生,且部分被保险人无城镇居民基本医疗保险,与备案条款承保范围不符 |

|

(六)给予或者承诺给予投保人、被保险人、受益人保险合同约定以外的利益 |

|

|

1 |

向投保人返佣 |

|

2 |

给予投保人保险费回扣 |

|

3 |

向签单客户发放礼品,向新单投保人赠送礼品 |

|

(七)未经批准变更分支机构营业场所 |

|

|

(八)未按规定保管、使用和管理许可证 |

|

|

1 |

《经营保险业务许可证》遗失 |

|

2 |

新领许可证后未按规定向市场监督管理部门办理登记,领取、换领营业执照 |

|

(九)违规跨区域经营保险业务 |

|

|

(十)阻碍投保人履行如实告知义务,或者诱导其不履行如实告知义务 |

|

|

1 |

向投保人销售保单时,在已知悉被保险人因患胆结石多次住院治疗的情况下,未将相关情况如实录入被保险人健康问卷中 |

|

2 |

在保单销售过程中,在未询问被保险人健康状况的情况下,代投保人勾选健康告知问卷 |

|

3 |

销售保单时隐瞒被保险人身体状况,未在投保单健康状况栏如实录入 |

|

(十一)对投保人隐瞒与保险合同有关的重要情况 |

|

|

1 |

未讲解清楚保险责任 |

|

2 |

未说明或准确说明犹豫期、免责条款等重要内容,未向投保人告知责任免除条款、中途退保有损失、不按期缴纳保费及停止缴费的后果、保单贷款对原保险合同的影响及贷款利息等重要内容 |

|

(十二)高管任职资格不符合规定 |

|

|

1 |

聘任未取得高级管理人员任职资格的人员履职 |

|

2 |

临时负责人负责时间超期 |

|

(十三)回访不符合监管规定 |

|

|

1 |

超犹豫期回访 |

|

2 |

应回访的保单未开展回访 |

|

(十四)利用开展保险业务为其他机构牟取不正当利益 |

|

|

1 |

通过银行代销的保险产品,有客户因办理银行贷款业务被要求购买保险产品,购买保险并非客户本人意愿。公司未严格规范与其有代理关系的保险中介机构的销售行为,放任银行向贷款客户捆绑销售保险,并向其支付高额手续费 |

|

2 |

强制消费者在借款过程中投保意外险 |

|

(十五)未依法送达保险凭证 |

|

|

1 |

自收到符合要求的投保资料之日至向投保人送达保险合同超过15个工作日 |

|

2 |

未及时送达保单至投保人 |

|

(十六)不配合监管执法 |

|

|

1 |

在现场检查工作中向检查组提供的银保客户经理工资卡交易记录与实际交易记录不符,向检查组提供虚假的检查资料 |

|

(十七)拒绝单独提供健康保险产品 |

|

|

(十八)健康管理服务分摊成本超比例 |

|

|

(十九)未按规定妥善留存保管资料 |

|

|

1 |

在电话销售人身保险产品过程中,未按照相关规定妥善留存录音资料,不能完整反映销售过程 |

|

(二十)以不正当竞争行为扰乱保险市场秩序 |

|

从对2022年人身保险公司处罚情况的上述分析来看,罚单较多的处罚事由涉及的保司及其分支机构也更多,微观表现形式上各有所异,但宏观触犯的合规边界存在普遍性。

希望通过本文,知史以明戒。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.