Vergi değerinin takdir kararıyla belirlendiği mevcut sistemde rayiç bedelin esas alınması gibi bir kural yoktur. Buna rağmen, büyük ölçüde belediyelerin etkisi altındaki takdir komisyonlarınca, belediyelerin gelir artırma gayreti ön plana çıkarılarak rayiç bedeli katbekat aşan vergi değeri takdirleri yapılmaktadır

Değerli okurlar emlak vergisi bir "servet vergisi" türüdür ve ülkemizde çok sayıda kişiyi ilgilendiren yaygın bir vergidir.

Arsa ve bina vergisi her dört yılda bir takdir edilen arsa ve arazi metrekare birim değerleri üzerinden hesaplanır. Yeni takdirlerin uygulandığı ilk yılı takip eden üç yılda ödenecek vergi, yeniden değerleme oranının yarısı kadar artırılarak belirlenir.

İşte izleyen üç yılda vergideki erime nedeniyle azalan emlak vergisi tahsilatını artırabilmek için belediyelerin etkisiyle takdir komisyonları arsa ve arazi metrekare birim değerlerini artırma eğilimdedirler. Son yıllarda bu durum tartışmalar yaratmaktadır. Çünkü bu artışlar vergideki erimenin çok üzerinde (40 kata kadar) yapılabilmektedir.

Doğal olarak bu durum tartışmalara ve neticede davalara neden olmaktadır.

Takdirleri değerlendirirken "makul artış oranı" nasıl belirlenebilir?

Önceki yazılarımda; açılacak davalarda, takdir kararının tamamen iptalinin değil, makul bir artış oranını aşan kısmın iptalinin talep edilmesini önermiştim. Bu önerimin nedeni geçmişte mahkemelerce verilen iptal kararları neticesinde yeniden yapılan takdir işlemlerinde eski değerlerin aynen takdir edilmesi ve sürecin uzamasıdır.

Eğer sonuç almak istiyorsanız; rasyonel ve pratik olanı, yani makul artışı aşan kısmı dava etmeyi tercih etmelisiniz!

Peki makul artış oranı ne olabilir?

Öncelikle artışları karşılaştırırken yeni takdir edilen değerleri, bir önceki yıl olan 2025 yılı için geçerli vergi değerleri ile değil, önceki dört yıllık döneme (2022-2025 yıllarına) ait takdir kararları karşılaştırmak gerekir.

Yapılan takdirler 2025 yılı değerine göre yüksek olmakla birlikte dört yıl önceki takdirlerin bugünkü değeri civarında ise fahiş takdirden söz edilemez.

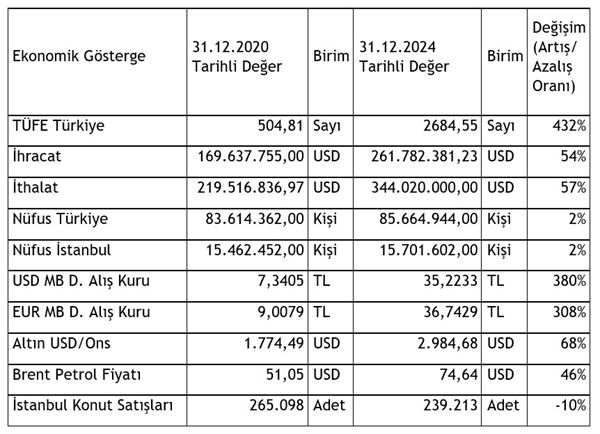

Aşağıdaki tabloda farklı ekonomik göstergelere göre dört yıllık artış oranları gösterilmiştir.

Tabloyu incelediğimde, önceki dört yıllık dönem için takdir edilen değerlerin 4,5 katı oranındaki artışların makul olduğunu düşünüyorum.

Bence yeni takdir edilen değerler önceki döneme göre 4,5 katın üzerinde artırılmışsa artırılan kısmın iptalini talep etmek makul bir yaklaşım olacaktır.

Çözüm yasal düzenleme ile artışların sınırlandırılmasıdır!

Şu ana kadar çok sayıda dava açıldığını veya 8 Eylül'e kadar açılmak üzere ciddi hazırlık yapıldığını gözlemliyorum.

Bu durum yargıda kilitlenmeye yol açacak ciddiyette önemli bir sorundur. Siyasi partilerin bu duruma kayıtsız kalmamaları gerekir.

Sorun yasal düzenleme ile acilen çözüme kavuşturulmalıdır!

Geçmişte bunun örnekleri vardır. İki defa takdir komisyonları tarafından emlak vergisine esas arsa ve arazi metrekare birim değerlerinin yüksek tutarlarda takdir edilmesi nedeniyle yasal düzenlemeler ile bu artışlara müdahale edilmiştir.

Birincisi 1/7/2006 tarihli ve 5538 sayılı Kanunla yapılan düzenleme1olup, bu düzenleme ile takdirlerin gözden geçirilmesi ve düzeltilmesi sağlanmıştır. Bu düzeltme takdirlerin yapıldığı yılı takip eden yılda yapılmıştır.

Ancak bu geçici madde kapsamında düzeltilecek değerlerin yine ilgili takdir komisyonlarınca değerlendirilmesi düzenlemenin etkisini azaltmıştır. Üstelik bu geçici maddeyle öngörülen düzeltme usulü son derece zahmetli olmuştur.

İkinci düzenleme 28/11/2017 tarihli ve 7061 sayılı Kanunun 35 inci maddesi ile yapılmıştır2. Bu düzenleme ile sorun çok daha pratik bir şekilde çözüme kavuşturulmuş ve artış oranı bir önceki yıla göre yüzde 50 ile sınırlandırılmıştır.

Her iki düzenleme öncesinde de çok sayıda dava açılmış olup, bu davaların çokluğu ve yargıda yarattığı yoğunluk yasal düzenlemelerin yapılması konusunda önemli bir baskı yaratmıştır.

Bu dönemde yaşanan tartışmalar nedeniyle bahsettiğim ikinci düzenleme benzeri bir yasal düzenleme yapılması önerilmektedir.

Nitekim geçtiğimiz hafta bir kanun teklifi kamuoyunda dolaşmaya başlamıştır. Bu teklifin CHP Ankara Milletvekili Adnan BEKER tarafından Meclis Başkanlığına 14/8/2025 tarihinde sunulan bir teklifolduğu anlaşılmıştır.

Teklif ile, 2026 yılı için arsa ve arazi metrekare birim değerlerindeki takdir komisyonlarınca belirlenen artışın, 2025 yılında uygulanan değerlerin yüzde 50'sinden fazla olmaması ve 2027, 2028 ile 2029 yıllarındaki birim değerlerin hesabında 2026 yılındaki birim değerlerin esas alınmasına ilişkin düzenlenme yapılması amaçlanmaktadır.

Teklif 29/08/2025 tarihinde Plan ve Bütçe Komisyonuna gönderilmiştir.

Bu teklif yukarıda bahsettiğim ikinci düzenleme ile tarih değişiklikleri dışında birebir aynıdır.

İktidarın da bu teklifin aynısını veya benzeri bir teklifi verip vermemeyi değerlendirdiği, eğer verirlerse tekliflerde birleştirme yapılabileceği söylenmektedir.

Bu gelişmeler nedeniyle teklife ilişkin görüşlerimi paylaşmak istiyorum.

- 2026 için artışı 2025 yılına ilişkin değerlerin yüzde 50'si ile sınırlamak geçmiş üç yılda yeniden değerleme oranının yarısı kadar artırım nedeniyle oluşan vergideki erimeyi telafi etmez. Çünkü bu durumda 2022 yılında 100 birimlik bir değer 2026 yılında yaklaşık 382 birime ulaşmaktadır. Eğer yeniden değerleme oranı kadar (yani tam) artırım yapılabilseydi, söz konusu değer yüzde 50 artışla yaklaşık 763 birime ulaşacaktı. Bu durumda yüzde 50 artış yüksek bir artış olacaktır. Bence doğru ölçü 2022 değerlerini 4 veya 4,5 katı ile sınırlamaktır. Emlak vergisi belediyelerin en önemli gelirlerindendir. Böyle bir düzenleme hem belediyeleri hem de mükellefleri koruyan/adil bir yaklaşım olacaktır.Yapılacak yasal düzenlemede, açılmış davalarda karşı taraf vekalet ücretine hükmedilmemesi de düzenlenmelidir.

- Gelecek yıllarda bu tür tartışmalar yaşanmaması için emlak vergilerindeki yıllık artışı da yeniden değerleme oranında yapmak isabetli olacaktır. Diğer vergilerde yıllık artışlarda yeniden değerleme oranına itibar edilirken emlak vergisinde bunun yarısı ile yetinilmesi doğru değildir.

- Her dört yılda bir takdir uygulaması zahmetli ve sorunlu bir uygulama olduğundan değiştirilmesi gerekir. Çünkü mevcut sistem mükellefler açısından öngörülebilir ve güvenilir değildir. Önceki dört yıllık döneme göre 40 katına varan artışlara bile olanak tanımaktadır. Bu yetkinin yasal düzenleme ile kalıcı olarak sınırlandırılması şarttır. Bence doğru kriter emlakin değerini etkileyebilecek olağanüstü gelişmeler olmadığı sürece artışların TÜFE veya Yİ-ÜFE artış oranı ile sınırlandırılmasıdır.

- Emlak vergisi asla rayiç değerler üzerinden alınmamalıdır. Eğer böyle bir anlayışa geçilecekse, vergi oranlarının düşürülmesi ve istisna/muafiyetlerin gözden geçirilmesi gerekir.

Emlak Vergisi Kanunu'nun 31'inci maddesine ve bu maddeye göre çıkarılan 1972 tarihli Tüzük hükümleri ile 2025/1 sayılı Emlak Vergisi Kanunu İç Genelgesine göre takdir komisyonları arsa birim değeri takdirinde aşağıdaki hususları göz önünde bulundurmak zorundadırlar:

- Şehrin doğal, ekonomik ve bölgesel şartlarına göre nazara alınacak piyasa bedeli,

- Maliyet bedeli,

- Kira veya yıllık üretim değeri,

- İş yerlerine ve meskûn mahallere uzaklık ve yakınlığı ve ulaştırma durumu,

- Bulunduğu meydan, sahil, cadde ve sokak itibariyle mevkii,

- Su, elektrik, doğalgaz ve kanalizasyon gibi belediye hizmetlerinin gelmiş olup olmadığı,

- Hangi nevi bina inşaatına müsait olduğu,

- İmar ve istikamet planındaki durumu,

- Bina ve inşaat sahası büyüklüğü,

- Topografik (toprak, eğim ve benzeri) durumu.

Arsa ve arazi metrekare birim değerlerine ilişkin takdirlerin bu hususlar hiç gözetilmeden ve bilirkişi raporları kullanılmadan yapıldığı, dolayısıyla mevzuata ve ekonomik gerekçelere aykırı olduğu aşikardır.

- Mevcut sistemimizde emlak vergisine esas alınacak değerlerin rayiç değer olduğu görüşüne katılmıyorum. Çünkü emlak vergisi sistemimiz iki önemli değişiklik geçirmiştir. Birincisi 4369 sayılı Kanunla 1998 yılında yapılan değişiklik olup, emlak vergisinin matrahı olarak emlakin rayiç bedeli esas alınmasıdır. Eskiden de rayiç bedel esası geçerli idi, ancak bu rayiç, takdirî arsa veya arazi değeri ile binalarda bu değere resmi inşaat değerinin eklenmesi suretiyle bulunmakta idi.

VUK'ta yapılmış olan genel tanım emlak vergisi bakımından da uygulanmıştır. VUK'nun 266'ncı maddesine göre rayiç bedel, bir iktisadi kıymetin değerleme günündeki normal alım satım bedelidir.

Her ne kadar, o dönemde emlak vergisi matrahında, rayiç bedel esas alınmış olsa da, değişiklikten önceki dönemde olduğu gibi, beyan edilen değerlerin resmi ölçülere göre bulunan asgari değerlerin altında olamayacağı kuralı, o dönemde de korunmuştur.

Ancak o dönemde eskiye nazaran yapılan bir değişiklik, mükelleflerce beyan edilen rayiç bedellerin MADDİ DELİLLERE GÖRE TESPİT EDİLEN RAYİÇ BEDELDEN DÜŞÜK OLDUĞUNUN BELEDİYELERCE TESPİTİ HALİNDE, maddi delillere göre tespit edilen rayiç bedelle tarhiyata esas alınan değer arasındaki fark üzerinden ceza uygulanmaksızın (ancak gecikme faizi hesaplanarak) ikmâlen vergi tarh edilmesidir.

Bu hükümlere rağmen, o dönemde mükelleflerce takdir komisyonlarınca belirlenen asgari değerlerin üzerinde bir beyan olayına istisnai olarak rastlanmış, genel olarak mükellef beyanları asgari ölçüler esas alınarak yapılmıştır. Bu nedenledir ki rayiç bedelin emlak vergisine esas alındığı dönemde dahi rayiç bedellere istisnai olarak itibar edilmiştir.

2002 yılında Emlak Vergisinde beyan esası kaldırılmış ve 4369 sayılı Kanunla değişiklik yapılmadan önceki sisteme dönülmüştür. Halen geçerli olan bu sisteme göre Emlak Vergisinin matrahı "rayiç bedel" değil, "vergi değeri"dir. Aşağıda açıklanacağı üzere "vergi değeri" "rayiç bedel"den farklı bir kavramdır.

Emlak Vergisi Kanunu'nun 29 uncu maddesine göre;

"Vergi değeri;

Arsa ve araziler için, 213 sayılı Vergi Usul Kanununun asgari ölçüde birim değer tespitine ilişkin hükümlerine göre takdir komisyonlarınca arsalar için her mahalle ve arsa sayılacak parsellenmemiş arazide her köy için cadde, sokak veya değer bakımından farklı bölgeler (turistik bölgelerdeki cadde, sokak veya değer bakımından farklı olanlar ilgili valilerce tespit edilecek pafta, ada veya parseller), arazide her il veya ilçe için arazinin cinsi (kıraç, taban, sulak) itibarıyla takdir olunan birim değerlere göre,

Binalar için, Maliye ve Bayındırlık ve İskan Bakanlıklarınca müştereken tespit ve ilân edilecek bina metrekare normal inşaat maliyetleri ile (a) bendinde belirtilen esaslara göre bulunacak arsa veya arsa payı değeri esas alınarak 31 inci madde uyarınca hazırlanmış bulunan yönetmelik hükümlerinden yararlanılmak suretiyle,hesaplanan bedeldir."

Bu değer, takdirî esaslara göre tespit edilen ve SADECE VERGİ HESAPLAMALARINDA DİKKATE ALINAN gösterge niteliğindeki bir değer olup "rayiç bedel"den tamamen farklı bir bedeldir. Arsa ve arazide olduğu gibi binalar için esas alınan bina metrekare normal inşaat maliyetlerinde de durum aynıdır. Binanın satış/rayiç bedeli değil, maliyet bedeli vergi değeri hesabına esas alınmaktadır.

Vergi değerinin mutlaka rayiç bedel ile aynı seviyede olması veya ona yaklaşması gibi bir zorunluluk kanunda öngörülmemiştir.

Görüldüğü gibi, vergi değerinin takdir kararıyla belirlendiği mevcut sistemde rayiç bedelin esas alınması gibi bir kural yoktur. Buna rağmen, büyük ölçüde belediyelerin etkisi altındaki takdir komisyonlarınca, belediyelerin gelir artırma gayreti ön plana çıkarılarak rayiç bedeli katbekat aşan ve mülkiyet hakkını ihlal eder nitelikte vergi değeri takdirleri yapılmaktadır. Bu uygulamalar kanunun lafzına ve ruhuna tamamen aykırıdır.

Meclisin fahiş artışları yasal düzenleme ile sınırlandırmasını sağlamak için 4,5 katı aşan takdirlere karşı dava açılmasını doğru buluyorum. Çünkü önceki iki yasal düzenleme ile artışlara müdahale edilmesinde açılan çok sayıdaki davanın büyük etkisi olmuştur.

|

TIKLAYIN: 5 soruda fahiş emlak vergisi takdirlerine karşı dava süreci Emlak vergisinde takdir süreci bitti, yapılan takdirlere karşı vatandaşlar nasıl dava açabilir? |

Footnotes

1 Geçici Madde 22–(Ek: 1/7/2006-5538/7 Md.)

"Takdir Komisyonlarınca 2005 yılında yapılan arsa ve arazilere ait asgarî ölçüde birim değer tespitlerine ilişkin takdir kararları, anılan komisyonlarca bu maddenin yürürlüğe girdiği tarihten itibaren otuz gün içinde incelenerek, arsa ve arazilerin takdir işleminin yapıldığı tarihteki asgarî ölçüde birim değerlerinde düzeltmeye gerek görülenler yeniden takdir edilmek suretiyle karara bağlanır. Bu kararlar hakkında, büyükşehir belediyesi bulunan illerde 213 sayılı Vergi Usul Kanununun mükerrer 49 uncu maddesinin (b) fıkrasının ikinci bendi hükmü uygulanır.

Takdir kararlarından; arsalara ait olanlar, takdirin ilgili bulunduğu il ve ilçe merkezlerindeki ticaret odalarına, ziraat odalarına ve ilgili mahalle ve köy muhtarlıkları ile belediyelere, araziye ait olanlar ise il merkezlerindeki ticaret ve ziraat odaları ile belediyelere imza karşılığında verilir. Kendilerine karar tebliğ edilmiş bulunan daire, kurum, teşekkül ve ilgili mahalle ve köy muhtarlıkları ilgili vergi mahkemesi nezdinde dava açabilirler. Vergi mahkemeleri nezdinde dava açılmasında ve bu dava üzerine verilen kararlar aleyhine Danıştaya başvurulmasında 213 sayılı Vergi Usul Kanununun mükerrer 49 uncu maddesinin (b) ve (c) fıkraları hükümleri uygulanır.

Emlak Vergisi Kanununun 29 uncu maddesine göre ilgili belediyelerce 2006 yılının Kasım ayı içinde bu maddeye göre hesaplanacak emlak vergisinden, 2005 yılında yapılan asgarî ölçüde arsa ve arazi metrekare birim değerleri ile 2006 yılına ait bina metrekare normal inşaat maliyet bedelleri dikkate alınarak birinci taksit olarak tahakkuk ettirilen emlak vergisi mahsup edilir ve kalan tutar 2006 yılının Kasım ayı içinde ikinci taksit olarak ödenir. 2006 yılı için hesaplanan emlak vergisinin birinci taksit olarak tahakkuk ettirilen vergiden az olması halinde aradaki fark, verginin ödenmiş olması halinde mükellefin ilgili belediyeye olan 1319 sayılı Emlak Vergisi Kanunu ve 2464 sayılı Belediye Gelirleri Kanunu kapsamındaki diğer borçlarına mahsup edilir. Borcun bulunmaması halinde ise mükellefe red ve iade olunur. Emlak vergisi ödenmemiş ise tahakkuktan terkin edilir.

Bu maddenin uygulamasına ilişkin usûl ve esasları belirlemeye Maliye Bakanlığı yetkilidir."

Bu geçici madde metne Komisyonda eklenmiştir. Gerekçe aşağıdaki gibidir:

"213 sayılı Vergi Usul Kanununun mükerrer 49 uncu maddesinin (b) fıkrası hükmü uyarınca, 2005 yılında ilgili komisyonlar tarafından 2006-2009 yılları için uygulanmak üzere tespit edilen arsa ve arazi metrekare birim değerlerinin yüksek tutarlarda takdir edilmesi, YTL yerine TL karşılığının yazılması, Yeni Kuruş yerine YTL yazılması ve ilgililer tarafından kanunda öngörülen dava açma süresinin geçmesi nedeniyle ortaya çıkan tereddüt ve uyuşmazlıkların giderilmesi amacıyla 1319 sayılı Emlak Vergisi Kanununa geçici 22 nci madde olarak eklenmesi öngörülen düzenlemenin çerçeve 7 nci madde olarak metne ilave edilmesi ve müteakip maddelerin teselsül ettirilmesi suretiyle,"

2 Geçici Madde 23- (Ek: 28/11/2017-7061/35 Md.)

"Takdir komisyonlarınca 2017 yılında 2018 yılı için takdir edilen asgari ölçüde arsa ve arazi metrekare birim değerleri, 2017 yılı için uygulanan birim değerlerinin %50'sinden fazlasını aşması durumunda, 2018 yılına ilişkin bina ve arazi vergi değerlerinin hesabında, 2017 yılı için uygulanan asgari ölçüde arsa ve arazi metrekare birim değerlerinin %50 fazlası esas alınır. Takip eden 2019, 2020 ve 2021 yıllarında 29 uncu madde kapsamında bina ve arazi vergisi matrahları ile asgari ölçüde arsa ve arazi metrekare birim değerleri bu şekilde belirlenen değerler üzerinden hesaplanır.

Emlak vergi değeri veya asgari ölçüde arsa ve arazi metrekare birim değerleri esas alınarak uygulanan vergi, harç ve diğer mali yükümlülükler için de birinci fıkra hükümlerine göre belirlenen değerler dikkate alınarak uygulanır.

Bu maddenin uygulamasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir."

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]