- with readers working within the Banking & Credit industries

2025 yılı sonunda kanunen yapılması gereken enflasyon düzeltmesinin erteleneceğine yönelik beklentiler uzun süredir camiada konuşuluyor. Maliye'nin 2024 yılı enflasyon düzeltmesinden beklediğini bulamadığı ve uygulamanın vergi kaybına neden olduğu yıl başından beri söyleniyor. Geçici vergi dönemlerindeki ertelemeyi de buna yoranlar var.

TÜRMOB Başkanı Emre Kartaloğlu'nun geçtiğimiz Eylül ayında düzenlenen bir webinarın açılış konuşmasında, enflasyon düzeltmesinin 3 yıl ertelenmesine yönelik bir kanun değişikliği üzerinde çalışıldığını ve Ekim ayında Meclis açıldıktan sonra bunun sunulmasını beklediklerini söylemesi kamuoyundaki bu beklentileri daha da artırdı.

Ama geçtiğimiz hafta Meclis'e sunulan torba yasada enflasyon düzeltmesinin ertelenmesine yönelik bir düzenleme olmayınca kamuoyunda "acaba" soruları sorulmaya başlandı.

Bu yazımda enflasyon düzeltmesinde bugün itibariyle ortaya çıkan tabloyu mümkün olduğunca yorum katmadan özetlemeye çalışacağım. Bu tabloyla karşılaşan bir mükellefin rasyonel beklentisini de sizlerin takdirine bırakacağım.

Enflasyon düzeltmesi vergi gelirlerini azaltıyor

Bütçe gerçekleşmelerine göre; 2024 yılında bir önceki yıla göre gelir vergisinde %120, dahilde alınan KDV'de %96, ithalde alınan KDV'de %40, ÖTV'de %56 ve vergi gelirlerinde ortalama %62 artış gerçekleşirken, kurumlar vergisindeki artış %13,4 ile çok sınırlı kaldı. Oysa 2023 yılında kurumlar vergisinde bir önceki yıla göre artış %55 seviyesindeydi. Kurumlar vergisinde bu yükseklikte bir sapma önceki senelerde olmuyordu. 2024 yılında kurum kazançlarının vergilendirilmesine yönelik -enflasyon düzeltmesi dışında- major bir uygulama değişikliği de olmadığına göre, bu dramatik sonuç akıllara ilk olarak enflasyon düzeltmesini getiriyor.

Aslında enflasyon düzeltmesinin kurumlar vergisi matrahlarını nasıl etkilediğine yönelik daha somut veriler TÜİK ve TCMB tarafından duyurulan "Sektör Bilançoları İstatistikleri"nde yer alıyor.

TÜİK ve TCMB yaptıkları ortak çalışma neticesinde her yıl reel sektörde faaliyet gösteren ve yıllık beyannameleri tamamlanmış tüm kurumlar vergisi mükellefi firmaları kapsayacak şekilde "Sektör Bilançoları" verilerini açıklıyor.

Bu çalışmada, Türkiye'de faaliyet gösteren tüm kurumlar vergisi mükelleflerinin VUK uyarınca tekdüzen hesap planına uygun olarak hazırlayıp kurumlar vergisi beyannamesi ekinde Gelir İdaresi Başkanlığı'na ("GİB") sundukları solo bilançoları ve gelir tabloları GİB'den temin ediliyor ve bunlar sektör bazında toplulaştırılarak her yıl Eylül ayında kamuoyuyla paylaşılıyor.

Finans ve sigorta başta olmak üzere bazı sektörler 1 bu çalışma kapsamına alınmıyor. TÜİK ve TCMB'nin açıkladığı kimlik bilgilerine göre, 2024 yılına ait çalışma 1.104.027 kurumlar vergisi mükellefini içeriyor. GİB'in 2024 yılı faaliyet raporunda ise 31.12.2024 itibariyle 1.191.375 faal kurumlar vergisi mükellefi bulunduğu bilgisi var. Dolayısıyla, bu çalışma kurumlar vergisi mükelleflerinin çok büyük kısmını (yaklaşık %93'ünü) kapsıyor. Vergili enflasyon düzeltmesi yapmayan finans sektörünü içermemesi ve aşağıda belirttiğim gibi kurumlar vergisi mükelleflerinin çok önemli bir kısmını kapsadığı için bu veriler enflasyon düzeltmesi analizi için çok uygun görünüyor 2.

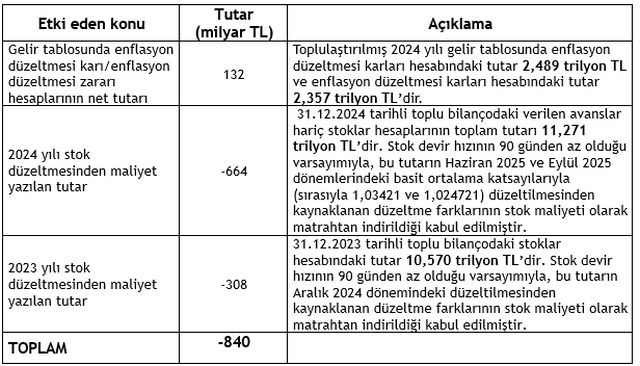

Çalışmadan elde edilen 1.104.027 kurumlar vergisi mükellefinin toplulaştırılmış 2024 yılı gelir tablosuna göre, mükellefler 2024 yılında yaptıkları enflasyon düzeltmesi sonucunda 2,489 trilyon TL enflasyon düzeltmesi karı ve 2,357 trilyon TL enflasyon düzeltmesi zararı olmak üzere nette toplam 132 milyar TL enflasyon düzeltmesi karı elde etmişler. 2024 yılı enflasyon düzeltmesi vergili olduğundan, bu tutarın mükelleflerce kurumlar vergisi matrahına dahil edildiğini varsaymamız gerekir.

Öte yandan, hepimizin bildiği üzere enflasyon düzeltmesi tek taraflı çalışmıyor. Enflasyon düzeltmesi karı veya zararı yaratan düzeltme farkları ilgili kıymetin alt hesabına kaydediliyor ve bu kıymet elden çıkarıldığında bu tutarlar gider/maliyet veya gelir olarak dikkate alınıyor. Dolayısıyla, doğru analiz için bu etkilerin de göz önünde bulundurulması gerekiyor.

Bu kapsamda ben belli varsayımlarla çok kaba şekilde aşağıdaki şekilde bir çalışma yaptım. Enflasyon düzeltmesi yapılmasaydı, sabit kıymetler için bu defa zaten yeniden değerleme yapılacağından, enflasyon düzeltmesinin amortisman etkisini ihmal ettim. Gelecek dönem gelirleri/giderleri ile verilen/alınan avanslar hesaplarının tutarları yaklaşık eşit olduğundan, bunların etkilerini nötr kabul ettim. Buna göre aşağıdaki gibi bir tablo ortaya çıktı.

Bu tablo bize 2024 yılında yapılan enflasyon düzeltmesinin 1.104.027 kurumlar vergisi mükellefine ait toplam kurumlar vergisi matrahını en az 840 milyar TL azalttığını gösteriyor. Çalışmadan elde edilen toplulaştırılmış gelir tablosundaki vergi öncesi kar tutarının 2,618 trilyon TL olduğu dikkate alındığında, bu tutarın azımsanmayacak bir büyüklükte olduğu söylenebilir.

Bu hesaplama tabii çok kaba varsayımlara dayanıyor. İfade ettiğim gibi amortisman etkisini bu hesaplamada hiç dikkate almadım. Amortismana tabi olmayan mali duran varlıklar (iştirak hisseleri) ve arsalar gibi kıymetler de hesaba katılırsa Maliye'nin zarar tutarı çok daha yükselecektir.

Ortaya çıkan bu sonuç, 2024 yılı kurumlar vergisi gelirlerinde dikkat çeken sapmayla da tutarlı görünüyor. TÜİK ve TCMB'nin çalışması, enflasyon düzeltmesi yapan diğer bir mükellef grubu olan bilanço usulune defter tutan gelir vergisi mükelleflerini içermiyor. Ama onlarda da benzer bir sonuç beklenmeli diye düşünüyorum. Kaldı ki zaten bu mükelleflerin bilançolarının büyüklüğü kurumlar vergisi mükelleflerine nazaran çok daha düşük olduğundan ulaştığımız bu sonucu çok değiştirmeyecektir.

Dolayısıyla, enflasyon düzeltmesinin Maliye aleyhine sonuç yarattığını bu tablodan net olarak görebiliyoruz.

Enflasyon düzeltmesi halinde 2024 yılı mali zararları düzeltilmiş değerleriyle dikkate alınacak

2025 yılında enflasyon düzeltmesi yapılırsa, VUK'un mükerrer 298/A maddesi uyarınca, 2024 yılı beyannamelerinde beyan edilen mali zararlar 2025 yılı beyannamelerinde taşıma katsasıyla endekslenmiş tutarlarıyla dikkate alınacak. Bu endeksleme tamamen harici olarak sadece beyanname üzerinde yapılacak. Yani 2024 yılı beyannamesinde 100 birim mali zarar beyan eden bir mükellef, taşıma katsayısının %30 olduğu varsayımıyla, 2025 yılı beyannamesi üzerinde bu mali zararını 130 olarak gösterecek.

2024 yılı mükellefler için çok da iyi geçmedi. Mali zarar beyan eden çok sayıda mükellef olduğunu biliyoruz. TÜİK ve TCMB'nin "Sektör Bilançoları İstatistikleri" çalışması 469.414 kurumlar vergisi mükellefinin 2024 yılı faaliyetlerinin toplam 2,195 trilyon TL ticari zararla sonuçlandığını gösteriyor. Bu tutar her ne kadar ticari zarar olsa da, mali zararın da toplamda bu boyutlarda olmasını beklemek bence yanlış olmaz.

Bu büyük mali zarar stoğunun yaklaşık %30 civarında olması beklenen taşıma katsayısıyla endekslenecek olması Maliye'nin tercih edeceği bir şey olmayacaktır.

Enflasyon düzeltmesi nedeniyle 2025 yılı 4. geçici vergi döneminde beyan edilen gelirler artmayabilir

Yeni torba yasada 4. geçici vergi dönemi geri getiriliyor. Üstelik bu değişiklik 2025 yılı kazançlarına da uygulanacak. Yani mükellefler 2025 yılı kazançları için 4. geçici vergi beyannamesi verecekler. Bu madde Komisyondan aynen bu şekilde geçti. Normalde bu tür değişikliklerin takip eden ilk dönemin başından itibaren uygulanması tercih edilirdi. Ama bu defa bundan farklı bir yaklaşım sergilendi. Bunun nedeninin Maliye'nin vergi gelirlerine kurumlar vergisi beyannamesini beklemeden bir kaç ay öncesinden ulaşma isteği olarak bazı yazarlarca ifade edildi.

Hepimizin bildiği gibi Maliye 582 no'lu VUK Genel Tebliği ile 2025 yılı birinci, ikinci ve üçüncü geçici vergi dönemlerde enflasyon düzeltmesini erteledi. Tebliğde ertelenen dönemler bu şekilde tek tek sayıldığından, 4. geçici vergi döneminin gelmesiyle bu son geçici vergi dönemi için otomatik bir erteleme olmayacak.

Ama zaten 2024 yılı 4. geçici vergi döneminde enflasyon düzeltmesinin ertelenmesi pratik olarak mümkün değil. Çünkü dönem kapanış işlemlerinden sonra, önce 2025 yılı 12 aylık 4. geçici vergi dönemi için enflasyon düzeltmesiz ticari karın/matrahın, ardından aynı 12 aylık yıllık gelir/kurumlar vergisi dönemi için enflasyon düzeltmeli ticari karın/matrahın ayrı ayrı belirlenmesi ve yasal kayıtların buna göre farklılaştırılabilmesi fiilen söz konusu olamaz. Bu nedenle, eğer yıl sonunda enflasyon düzeltmesi yapılacaksa, 4. geçici vergi döneminde de bunun her halükarda yapılması gerekecek.

Yukarıda değindiğim gibi, bütçe gerçekleşmeleri ile TÜİK ve TCMB'nin bilanço istatistikleri enflasyon düzeltmesinin Maliye aleyhine sonuçlar verdiğini ortaya koyuyor. Öyleyse 2025 yılı 4. geçici vergi döneminde yapılacak olan enflasyon düzeltmesi Maliye'nin geçici vergi gelirlerini artırmayabilir, çünkü düzeltme bir çok mükellefte enflasyon düzeltmesi zararı yaratacak ve bu da beyan edilecek geçici vergi matrahlarını düşürecektir.

Maliye'nin 4. geçici vergi dönemini geri getiren teklifi hazırlarken, bu sonucu öngörmüş olmasını beklerim. Dolayısıyla, 4. geçici vergi döneminin 2025 yılı kazançlarından başlamak üzere geri getirilmek istenmesindeki amaç bazı yazarların belirttiği gibi Maliye'nin vergi gelirlerine bir kaç ay öncesinden ulaşma isteği ise, enflasyon düzeltmesinin bu plana pek uyduğu söylenemez.

Maliye bu konulara tamamen duygusal (!) yaklaşıyor

Yazımın önceki bölümlerinde belirttiğim üzere, enflasyon düzeltmesi aslında mükelleflerin lehine bir sonuç doğuruyor. Ama buna rağmen, ilginç bir şekilde (bunun nedenleri üzerinde düşünülmesi gerekir) uygulamanın ertelenmesine veya tamamen kaldırılmasına yönelik kamuoyunda bir talep ve beklenti var.

Öte taraftan, yeni torba yasa teklifindeki düzenlemelerden de görüyoruz ki, Maliye'nin vergi gelirlerine çok ciddi derecede ihtiyacı bulunuyor.

Maliye'nin kendi aleyhine olduğu anlaşılan bu uygulamayı, hazır böyle bir kamuoyu beklentisi de oluşmuşken ve vergi gelirlerine bu kadar ihtiyaç duyuyorken ertelemeyi veya kaldırmayı düşünmesi çok da şaşırtıcı olmayacaktır. Gerçekçi olmak gerekirse, "Kural neyse o uygulanır" ilkesi bizde maalesef pek öncelenmiyor.

Enflasyon düzeltmesinde rasyonel beklentiler

Rasyonel beklentiler teorisi, bireylerin ekonomideki gelişmeler konusunda uyumcu ve pasif değil rasyonel ve aktif bir tutum izlediklerini ileri süren bir teoriolarak biliniyor2. Yani teoriye göre bireyler ekonomide neler olup bittiğinin farkındalar ve kararlarını buna göre şekillendiyorlar.

Ortada yukarıda tarif etmeye çalıştığım şekilde bir tablo var. Maliye'nin bu tür konularda nasıl bir yaklaşım sergilediği herkesçe malum. En basitinden, banka ve finansal kuruluşların enflasyon düzeltmesi uygulaması dışında bırakılmasını yakın zamanda tecrübe ettik. Dolayısıyla, böyle bir tabloda rasyonel beklentiler teorisindeki rasyonel bir mükellefin bu konudaki beklentisini sizlerin takdirlerine bırakıyorum.

Son söz

Maliye'nin bu tabloyu ve kamuoyunda yarattığı beklentiyi çok iyi okumasını ve kararı her ne yönde olacaksa da konuyu bir an önce netleştirmesini diliyorum. Mükellefler Maliye'den bu kez doğru bir iletişim bekliyor.

Footnotes

1. Finans ve sigorta, kamu yönetimi ve savunma, zorunlu sosyal güvenlik, hanehalklarının işverenler olarak faaliyetleri ile uluslararası örgütler ve temsilciliklerin faaliyetleri sektörlerinde faaliyet gösteren firmalar ile şahıs şirketleri bu çalışma kapsamı dışındadır.

2. TÜİK ve TCMB'nin çalışmasından elde edilen toplulaştırılmış bilanço ve gelir tablosundaki verilerin enflasyon düzeltmesi analizde kullanılmasında bazı sınrlamalar söz konusudur. Örneğin çalışma bilanço usulune göre defter tutan gelir vergisi mükelleflerini içermemektedir. Yine VUK'un geçici 33 üncü maddesi uyarınca bazı mükellefler enflasyon düzeltmesi sonuçlarını kurumlar vergisi matrahlarına ilave etmemiş olabilirler. Ancak yazımız hazırlanırken bu sınırlamaların etkilerinin genel sonucu çok değiştirmeyeceği kanatine ulaşılmış ve bu veriler analize değer bulunmuştur.

1. Ekonomi Gazetesi, https://www.ekonomim.com/sozluk/rasyonel-beklentiler-hipotezi

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.