- in Africa

Enflasyon düzeltmesinde vergiden istisna kazançlar ile kanunen kabul edilmeyen giderlerin (KKEG) beyannamede nasıl dikkate alınması gerektiği konusundaki görüşlerime son iki yazımda yer vermiştim. Son yazımda KKEG düzeltmesine ilişkin tebliğ açıklamalarının yanlışlığından bahsetmiştim. Bu yazımda ise, kanuna uygun KKEG düzeltmesinin nasıl olması gerektiğini açıklamaya çalışacağım.

Enflasyon düzeltmesinde düzeltmeye tabi mali tablolar

Enflasyon düzeltmesi Vergi Usul Kanununun (VUK) mükerrer 298/A maddesinde, parasal olmayan kıymetlerin enflasyon düzeltmesinde dikkate alınacak tutarlarının düzeltme katsayısı ile çarpılması suretiyle, malî tablonun ait olduğu tarihteki satın alma gücü cinsinden hesaplanması olarak tanımlanır. Mali tabloların enflasyondan arındırılması suretiyle vergilemenin enflasyonun etkisinden arındırılarak gerçekleştirilebilmesi hedeflenir.

VUK'un mükerrer 298/A maddesinde, mükelleflerin sadece bilançolarını enflasyon düzeltmesine tabi tutacakları şeklinde bir belirleme yoktur. Kanunda genel bir ifadeyle "mali tablo" ifadesi kullanılmış ve hangi tür malî tabloların enflasyon düzeltmesine tâbi tutulacağını belirlemek konusunda Maliye'ye yetki verilmiştir.

Gerek 2003 ve 2004 yıllarına ilişkin eski uygulamada ve gerekse de bugüne kadar yapılan 2023 ve 2024 yıllarına ilişkin yeni uygulamada Maliye bu yetkisini mali tablolardan sadece "bilanço" için kullanmış ve bilanço dışındaki mali tabloların düzeltilmesini istememiştir. Bu sebeple bu iki uygulamada da "gelir tabloları" düzeltmeye tabi tutulmamıştır.

Sadece bilanço düzeltilmesiyle yetinilmesinin nedeni, enflasyon düzeltmesinde bilanço düzeltmesinin vergilendirmeye tesir eden sonucu vereceğinin kabul edilmesidir. Gerçekten de, bilanço düzeltmesi sonucunu içeren dönem karı veya zararı ile gelir tablosu düzeltmesi sonucunda ortaya çıkan dönem karı veya zararının eşit olması gerekir. Aksi durum muhasebesel olarak zaten mümkün değildir.

Anlaşılan o ki, Maliye gelir tablosu düzeltmesinin vegisel sonucu etkilemeyeceğini düşünerek ve aynı zamanda mükelleflere de ek bir iş yükü de getirmemek için VUK'a göre hazırlanan gelir tablosu ve diğer mali tabloların düzeltilmesine gerek görmemiştir.

Maliye'nin böyle bir tercihinin, mükelleflerin vergisel sonuçlarını etkilememesi gerektiği kuşkusuzdur. Diğer bir deyişle, Maliye eğer gelir tablosunun da düzeltilmesine karar verseydi oluşacak vergisel sonuçla, sadece bilançonun düzeltilmesinde ortaya çıkacak vergisel sonucun aynı olması zorunludur.

Buna göre aşağıdaki eşitlik her durumda mutlaka sağlanmalıdır:

Bilanço düzeltmesinden kaynaklanan ED kar/zararı = Gelir tablosu düzeltmesinden kaynaklanan ED kar/zararı

Gelir tablosu düzeltmesi

İşte vergiden istisna (ve vergiye tabi olmayan) gelirler ile KKEG'lerin beyannamede düzeltilmiş değerleriyle dikkate alınması gereği bu noktada ortaya çıkar. Kanun koyucu, Maliye'nin gelir tablosunun düzeltilmesine karar verip vermeme tercihin, vergisel sonuca bir tesir etmemesi için VUK'un mükerrer 298/A-5 maddesine bu kalemlerin beyannamede düzeltilmiş tutarlarıyla dikkate alınmasına yönelik ayrı bir hüküm eklemiştir. Çünkü gelir tablosu düzeltilse zaten bu tutarlar yasal kayıtlarda düzeltilmiş tutarlarıyla görülecektir. Dolayısıyla, beyannamede matraha ilave edilirken veya beyannamede matrahtan düşülürken bu düzeltilmiş tutarlarıyla dikkate alınmalıdır.

Aslına bakılırsa gelir tablosu düzeltmesinde, gelir tablosu kalemlerindeki tüm gelir ve giderler ilgili katsayılarla endekslenir. Bunun sonucu olarak, sadece vergiye tabi olmayanlar değil, vergiye tabi olan gelir ve giderler de matrah tespitinde düzeltilmiş değerleriyle dikkate alınmalıdır. Ancak vergiye tabi gelir ve giderlere ait düzeltme farkları zaten düzeltme sonucu oluşan kar veya zarar içerisinde yer aldığından, bunlar için beyannamede ilave bir işlem yapılmasına gerek olmaz. Bu nedenle, sadece beyannamede haricen matraha eklenen veya düşülen KKEG ve istisnalar bu uygulamadan etkilenir.

Enflasyon düzeltmesinden kaynaklanan kar/zarar

Gelir tablosu düzeltmesi, gelir tablosunu oluşturan satışlar, maliyetler, giderler gibi kalemlerin güncel (endeklenmiş) değerleriyle gösterilmesinin yanı sıra, enflasyon düzeltmesinden kaynaklanan kar veya zararının ne kadarlık kısmının gelir tablosu kalemlerinin ilgili endeksle güncellenmesinden ve ne kadarlık kısmının mükellefin net parasal pozisyonundan kaynaklandığının gösterilmesini sağlar.

Dolayısıyla, enflasyon düzeltmesi sonucu oluşan kar veya zararın kırılımı aşağıdaki şekilde gösterilebilir:

Bilanço düzeltmesinden kaynaklanan ED kar/zararı = Gelir tablosu düzeltmesinden kaynaklanna ED kar/zararı

648/658 hesap bakiyesi = GT kalemlerinin endeksleme farkından kaynaklanan kar/zarar + net parasal pozisyon karı/zararı

Net parasal poziyon kar/zararı VUK kapsamındaki enflasyon düzeltmesine yabancı bir kavram değildir. Bu kavram, Kanunun mükerrer 298/A maddesinde "parasal varlıklarla parasal yükümlülükler arasındaki fark" olarak ayrıca tanımlamıştır. Gelir tablosu düzeltmesinde ihtiyaç duyulacak olması nedeniyle, Kanun bu hesaplamayı mükelleflere doğrudan zorunlu tutmamış; gelir tablosu düzeltmesindeki gibi bu hesabı yaptırma konusunda Maliye'ye yetki vermiştir.

Bu açıklamalarımız ve bahsettiğimiz yukarıdaki eşitlik farklı örnekler üzerinden somutlaştırılabilir. Bu konuya ilişkin yazıdığım ilk yazımdaki örnekte; mükellefin bilanço düzeltmesinden kaynaklı 90 birim zararı oluşmuştu. Gelir tablosu düzeltmesi sonucunda ise 30 birim gelir düzeltmesi farkı ve 120 birim net parasal pozisyon zararı meydana geldiğini görmüştük. Dolayısıyla, yukarıdaki eşitliğin sağlandığı bu örneğimizden de kolayca görülebilmektedir.

648/658 hesap bakiyesi (-90,00 TL) = GT kalemlerinin endeksleme farkından kaynaklanan kar/zarar (30,00 TL) + net parasal pozisyon karı/zararı (-120 TL)

KKEG düzeltmesine yönelik örnek

KKEG düzeltmesine yönelik yukarıdaki açıklamalarımızı, önceki yazılarımızda olduğu gibi yine örnekler üzerinden daha da somutlaştıralım. Basit olması açısından yine ilk yazımızdaki örnek üzerinden gidelim. Bu örneğimizi, istisna gelire ilave olarak KKEG niteliğinde bir ödeme ekleyerek aşağıdaki hale getirelim ve buna göre hem tebliğe hem de kanuna uygun yukarıdaki açıklamalarımıza göre iki ayrı şekilde çözümünü yapalım.

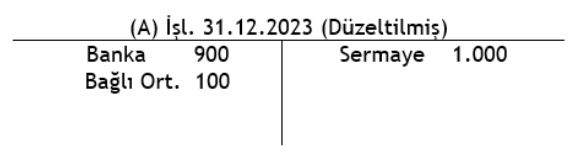

Örnek: (A) işletmesinin 31.12.2023 tarihli düzeltilmiş bilançosunun aşağıdaki gibi olduğunu varsayalım.

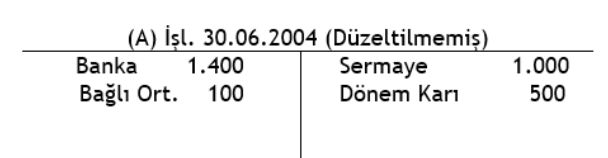

İşletme 31.03.2024 tarihinde nakit olarak 600 TL tutarında temettü geliri elde etmiş olsun. Aynı ay içerisinde KKEG niteliğinde 100 TL trafik cezası ödediğini de varsayalım. Basitlik olması açısından dönem içerisinde başkaca bir gelir ve gider de bulunmasın. Bu durumda işletmenin düzeltilmemiş 30.06.2004 bilançosu aşağıdaki gibi olacaktır:

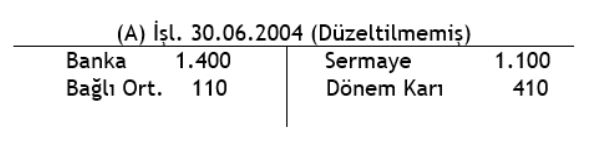

İşletmenin 30.06.2024 tarihli bilançosuna ait düzeltme işlemleri aşağıdaki gibi yapılmalıdır (Mart-Haziran 2024 üç aylık Yİ-ÜFE artışının % 5, Aralık-Haziran 2024 6 aylık Yİ-ÜFE artışının ise % 10 olduğunu varsayalım).

Bu durumda düzeltilmiş 30.06.2004 bilançosu;

şeklinde oluşacaktır.

Tebliğ açıklamalarına göre; beyannamedeki görüntü ise aşağıdaki gibi olacaktır:

Kanuna uygun çözüm için bu defa önce gelir tablosu düzeltmesi yapalım ve her iki sonucu kontrol edelim.

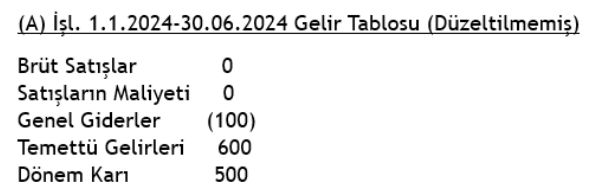

İlgili verilere göre (A) işletmesinin düzeltme öncesi ilgili dönem gelir tablosu aşağıdaki gibi olacaktır:

İşletmenin 1.1.2024-30.06.2024 dönemi net parasal pozisyon kar/zarar hesaplaması ile gelir tablosuna ait düzeltme işlemleri de aşağıdaki gibi olmalıdır:

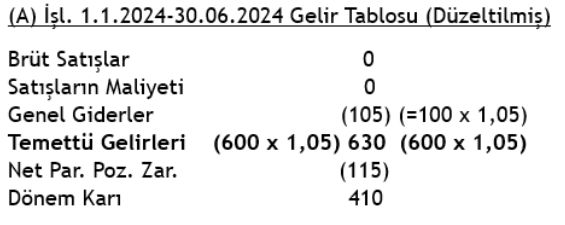

Bu durumda işletmenin düzeltilmiş 1.1.2024-30.06.2024 dönemi gelir tablosu;

şeklinde oluşacaktır.

Görüldüğü üzere, sadece bilanço düzeltmesi sonucu ulaştığımız dönem ticari karı ile gelir tablosu düzeltmesi sonucu bulduğumuz dönem ticari karı eşit çıkarak birbirini teyit etmiş oldu.

Kanuna uygun çözüm olan bu seçenekte ise beyannamenin görüntüsü aşağıdaki gibi olmalıdır:

Tebliğe göre yapılan çözümde mükellefin dönem matrahı 90 TL zarar olarak oluşuyor iken, Kanuna uygun çözümde ise 115 birim zarar olarak ortaya çıkıyor. Beyannamedeki istisna ve KKEG tutarları arttıkça bu fark çok daha yüksek seviyelere ulaşacaktır.

Bu örneğimizde, mükellefin dönem içerisindeki gelirinin tamamının vergiden istisna ve giderinin tamamının KKEG olması nedeniyle, dönem matrahı net parasal pozisyon zararına eşit oldu. Bu sonuç gerçekten de aslında olması gerekendir. Çünkü mükellefin dönem içerisinde yaptığı işlemlerin dönem matrahına etkisi nötrdür ve mükellef parasal aktiflerinin parasal pasiflerinden yüksek olması (parasal pozisyonu) nedeniyle dönem içerisinde 115 TL kayba uğramıştır. Enflasyon düzeltmesinin mükellefe asıl etkisi budur.

Bilanço düzeltmesinden gelen enflasyon düzeltmesi kar/zararı ile gelir tablosu düzeltmesinden gelen enflasyon kar/zararı eşitliğinin bu örnekte de sağlandığı aşağıda görülecektir.

648/658 hesap bakiyesi (-90,00 TL) = GT kalemlerinin endeksleme farkından kaynaklanan kar/zarar (25,00 TL) + net parasal pozisyon karı/zararı (-115 TL)

Sonuç olarak

Gelir tablosu düzeltmesi yapılsın veya yapılmasın, KKEG ve istisna kazançlar beyannamede düzeltilmiş değerleriyle dikkate alınmalıdır. Tebliğde bu konuya ilişkin yapılan açıklamalar yasal düzenlemeye aykırı olup, son derece hatalıdır.

Diğer yandan, gelir tablosu düzeltmesi aslında bilanço düzeltmesindeki önemli yasal ve uygulama eksiklerini de ortaya çıkarıyor. Dönem içerisinde kar dağıtımı yapılması veya iç kaynaklardan sermaye artırılması gibi durumlarda, Kanundaki düzeltme hükümleri enflasyon düzeltmesinin amacına aykırı sonuçlar yaratıyor. Dolayısıyla, enflasyon düzeltmesinin Kanuna aykırı sonuçlar yarattığı düşünülen tüm durumlarda eş zamanlı gelir tablosu düzeltmesi yapılmak suretiyle uygulamanın teyit edilmesini öneririm. Gelir tablosu düzeltmesiyle ulaşılacak sonuç, olması gerekeni verecektir.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.