Finans sektöründeki dijital dönüşüm, küresel ölçekte hızla yaygınlaşırken Türkiye, Avrupa Birliği ("AB") ve Amerika Birleşik Devletleri ("ABD") regülasyonları, bu yeni nesil bankacılık modelini şekillendiren önemli parametreleri belirlemektedir.

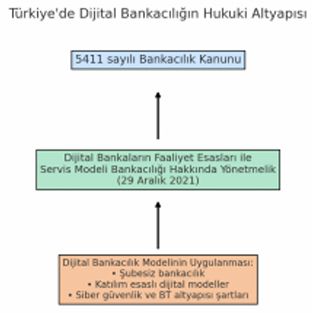

Türkiye'de dijital bankaların kurulmasına yönelik hukuki altyapı, 5411 sayılı Bankacılık Kanunu'na ("Kanun") dayanmakta olup bu alandaki spesifik düzenlemeler 29 Aralık 2021 tarihli Resmî Gazete'de yayımlanan Dijital Bankaların Faaliyet Esasları ile Servis Modeli Bankacılığı Hakkında Yönetmelik ("Yönetmelik") ile şekillendirilmiştir.

Bu Yönetmelik, fiziksel şube açmadan yalnızca dijital kanallar üzerinden faaliyet gösteren bankaların kurulmasını mümkün kılmakta ve faizsiz bankacılık esaslarını benimseyen katılım bankacılığı modelinin de dijital bir yapılanmaya sahip olmasının önünü açmaktadır.

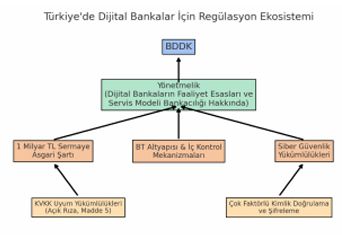

Yönetmelik, dijital bankaların kuruluşu için 1 milyar TL asgari sermaye şartı başta olmak üzere, bilgi sistemleri altyapısı, iç kontrol mekanizmaları ve siber güvenlik gibi çeşitli alanlarda kapsamlı yükümlülükler öngörmekte ve bu doğrultuda denetimler gerçekleştirilmektedir.

Bankacılık Düzenleme ve Denetleme Kurumu ("BDDK"), dijital bankaların mevzuata uyumunu etkin şekilde denetleyerek finans sektöründeki dijitalleşmenin sağlam temeller üzerinde ilerlemesini sağlamaktadır.

BDDK, dijital bankaların yasal çerçeveye uygunluklarını denetleyerek, teknolojik altyapılarının yeterliliği, veri güvenliği politikaları ve siber saldırılara karşı dayanıklılıklarını titizlikle incelemektedir. Bu noktada, Kişisel Verilerin Korunması Kanunu ("KVKK") ve BDDK'nın Veri Güvenliği ve Siber Güvenlik Tebliği gibi düzenlemeler, dijital bankaların müşteri verilerini koruma yükümlülüklerini belirlemektedir.

Örneğin, dijital bankaların, müşterilerinin kişisel verilerini işlemek ve saklamak için açık rıza alması gerektiği KVKK:nın 5. maddesinde yer alan «kişisel verilerin işlenmesinin hukuka uygun olma" ilkesine dayanmaktadır. Ayrıca, Siber Güvenlik ve İleri Teknolojiler Tebliği kapsamında, dijital bankaların, işlem güvenliğini sağlamak amacıyla şifreleme yöntemleri ve çok faktörlü kimlik doğrulama (MFA) gibi güvenlik önlemleri almaları zorunludur.

Küresel ölçekte ise AB; PSD2 Direktifi ve GDPR gibi düzenlemelerle dijital bankacılığın operasyonel şeffaflık ve veri güvenliği gereksinimlerini belirlemiştir. Benzer bir biçimde ABD'de ise Office of the Comptroller of the Currency ("OCC"), dijital bankaların lisanslanması için yenilikçi bir Special Purpose National Bank Charter ("SPNB") modeli sunmuş, bu da dijital bankaların geleneksel bankacılık sistemine entegre olmadan bağımsız olarak faaliyet göstermelerine olanak tanımıştır. Her iki bölgede de düzenleyiciler, finansal sağlamlık ve tüketici haklarını dengeleyerek sektörün büyümesini teşvik eden esnek ancak etkin bir regülasyon ortamı sunmaktadır. Türkiye'de de dijital bankacılığın yasal düzenlemeleri, küresel gelişmelerle uyumlu olarak şekillenmekte olup, dijital bankaların güvenli ve sürdürülebilir bir şekilde faaliyet göstermesi için sağlam bir zemin oluşturmaktadır.

Dijital yöntemin katılım bankacılığında tercih edilmesinin sebebi, faizsiz finansal sistemin dijital platformlar üzerinden daha geniş bir kitleye etkin şekilde sunulabilmesidir. Dijital bankacılığın şubesiz çalışma ve düşük maliyetli yapısı, katılım bankacılığının faizsiz ürünlerini hızla ve verimli bir şekilde ulaştırmaya imkân tanır. Bu sayede dijital bankalar, katılım bankacılığı prensiplerine uygun hizmetleri daha hızlı, güvenli ve erişilebilir şekilde sunabilmektedir. Örneğin, bazı dijital katılım bankaları, mobil uygulamaları üzerinden altın ve gümüş gibi fiziki dayanağı olan ürünlere dayalı katılım hesapları sunmakta veya gerçek zamanlı dijital fon havuzu yönetimi sağlayarak, kullanıcıların birikimlerini doğrudan faizsiz yatırım araçlarına yönlendirmelerine imkân tanımaktadır. Bu gibi yenilikçi dijital çözümler, katılım bankacılığı hizmetlerinin kullanıcı deneyimini artırmakla kalmayıp, faizsiz finans prensiplerinin dijital çağla uyumunu da güçlendirmektedir. Bu nedenle dijital bankacılık, katılım bankacılığıyla uyumlu bir model olarak tercih edilmektedir. Buna benzer katılım bankacılığı faaliyetlerinin klasik bankacılık anlayışından farklılaşan yapısı doğrudan müşteri ile bağlantı kurmanın ikincil ve sanal olarak gerçekleştirilmesine olağan sağlaması bu konuda en önemli hususların başında gelmektedir.

Sonuç olarak, dijital bankacılık, küresel finansal sistemde önemli bir dönüşüm yaratırken, Türkiye, Avrupa Birliği ve Amerika Birleşik Devletleri gibi bölgelerdeki düzenleyici çerçeveler, dijital bankaların güvenli, şeffaf ve sürdürülebilir bir şekilde faaliyet göstermesini sağlamak adına büyük bir önem taşımaktadır. Türkiye'de dijital bankacılıkla ilgili düzenlemeler, dijital katılım bankacılığı modelinin önünü açarak, faizsiz bankacılık ilkeleri doğrultusunda dijital platformlar üzerinden geniş kitlelere hizmet sunulmasına olanak tanımaktadır. Avrupa Birliği'nde PSD2 Direktifi ve GDPR gibi düzenlemeler, dijital bankaların veri güvenliği ve şeffaflık gereksinimlerini belirlerken, ABD'de ise OCC'nin sunduğu yenilikçi lisanslama modeli dijital bankaların bağımsız olarak faaliyet göstermelerini mümkün kılmaktadır. Her iki bölge de dijital bankacılığı denetlerken müşteri güvenliği, finansal istikrar ve yenilikçiliği dengede tutmaya özen göstermektedir. Türkiye, bu küresel gelişmeleri yakından takip ederek dijital bankacılığı hem güvenli hem de verimli bir şekilde büyütmeye yönelik önemli adımlar atmaktadır. Sonuç olarak, dijital bankacılık, teknolojinin sunduğu olanaklarla bankacılık sektörünü dönüştürürken, etkin denetim ve düzenlemelerle hem tüketici hakları hem de finansal istikrarı gözetmektedir.

Dijital bankacılık sektörüne ilişkin hukuki diğer detaylar için Bankacılık ve Finans ekibimize ulaşabilirsiniz.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.