- within Tax topic(s)

- within Insurance topic(s)

- with readers working within the Transport industries

Mit der am 1. Januar 2025 in Kraft getretenen Teilrevision des Mehrwertsteuergesetzes1 wurde die Plattformbesteuerung eingeführt. Sie ergänzt die bereits am 1. Januar 2019 eingeführte Versandhandelsregelung, die ausländische Versandhändler zur Registrierung und Abrechnung der Mehrwertsteuer verpflichtet, wenn sie mit Kleinsendungen im Inland einen Jahresumsatz von mind. 100'000 Franken erzielen2. Sowohl die Plattformbesteuerung wie auch die Vershandelsregelung zielen in erster Linie darauf ab, den Wettbewerbsnachteil inländischer Versandhändler, deren Sendungen grundsätzlich der Mehrwertsteuer unterliegen, zu beseitigen3. Seit der Einführung der Vershandelsregelung haben sich zahlreiche ausländische Versandhändler im Register der mehrwertsteuerpflichtigen Personen angemeldet. Da aber die Zahl der unbesteuerten Sendungen aus dem Ausland weiter zugenommen hat, werden nun die elektronischen Plattformen in die Pflicht genommen. Auch in der EU sind ähnliche Bestrebungen im Gang4.

Rechtsgrundlage

Die Einführung der Plattformbesteuerung erforderte eine Reihe von Anpassungen im Gesetz. Die zentrale Norm ist der neu eingefügte Art. 20a MWSTG, welcher die Zuordnung von Leistungen bei Lieferungen über elektronische Plattformen regelt. Wer mit Hilfe einer elektronischen Plattform eine Lieferung ermöglicht, indem er Verkäufer und Käufer zu einem Vertragsabschluss auf der Plattform zusammenbringt, gilt gemäss Art. 20a MWSTG gegenüber dem Käufer als Leistungserbringer. Es wird aus Sicht der Mehrwertsteuer mithin ein Dreiparteienverhältnis fingiert. Die Regelung in Art. 20a MWSTG geht als lex specialis der allgemeinen Regelung in Art. 20 MWSTG vor. Ihre Anwendung setzt voraus, dass Käufer und Verkäufer auf der Plattform zusammengeführt werden und grundsätzlich auch der Vertragsschluss darüber erfolgt. Ausserdem muss der Plattformbetreiber mit dem Geschäft einen Umsatz erzielen.

Anwendungsbereich

Betroffen von der Regelung sind die in- und ausländischen Betreiber von elektronischen Plattformen, welche Lieferungen an Personen im Inland ermöglichen, indem sie Käufer und Verkäufer zusammenbringen, und zwar sowohl im B2B-, B2C- als auch im C2C-Bereich. Unter elektronischen Plattformen sind gemäss der Legaldefinition elektronische Schnittstellen zu verstehen, die online direkte Kontakte zwischen mehreren Personen ermöglichen mit dem Ziel, eine Lieferung oder eine Dienstleistung zu erbringen5. Von der Regelung erfasst werden mithin elektronische Schnittstellen, wie etwa Internetseiten oder Apps, die Käufer und Verkäufer zusammenbringen. Nicht erfasst werden hingegen Anbieter, die mit Hilfe von elektronischen Schnittstellen Waren vertreiben und dabei selber als Verkäufer auftreten. Diese galten schon unter dem alten Recht als Leistungserbringer. Die Plattformbesteuerung erfasst nur Lieferungen von Gegenständen im Sinne von Art. 3 lit. d Ziff. 1 MWSTG und nicht etwa auch über elektronische Plattformen vertriebene Dienstleistungen6. Es ist aber damit zu rechnen, dass die Plattformbesteuerung dereinst auf Dienstleistungen ausgedehnt wird. Ein darauf abzielender politischer Vorstoss ist bereits hängig7. Wie erwähnt, wird eine Lieferung der elektronischen Plattform nur dann zugerechnet, wenn diese mit einer gewissen Intensität am Zustandekommen der Lieferung beteiligt ist. Schliesslich gelten für die Mehrwertsteuerpflicht des Plattformbetreibers die allgemeinen Regeln. Das heisst, dass ein ausländischer Plattformbetreiber, ohne Betriebsstätte in der Schweiz, der ausschliesslich Lieferungen mit Ort der Lieferung im Ausland erbringt, nur dann steuerpflichtig wird, wenn er eine Unterstellungserklärung Ausland abgibt oder unter die Versandhandelsregelung fällt.

Funktionsweise

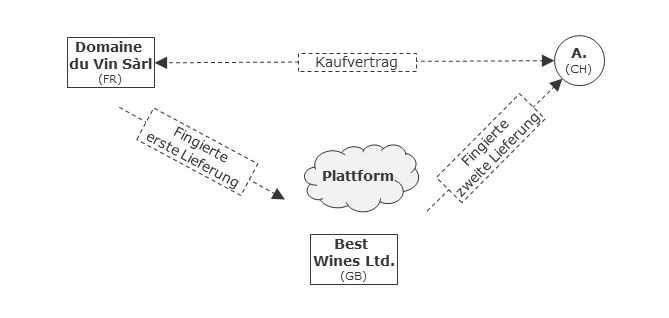

Die Funktionsweise der Plattformbesteuerung lässt sich am besten mit einem Beispiel veranschaulichen: A. mit Wohnsitz in der Schweiz bestellt über die Plattform der Best Wines Ltd. mit Sitz im Vereinigten Königreich eine Flasche Wein von der Domaine du Vin Sàrl in Frankreich zum Preis von 128 Franken.

Zivilrechtlich kommt ein Kaufvertrag zwischen A. und der Domaine du Vin Sàrl zustande. Da Käufer und Verkäufer über die elektronische Plattform zusammengeführt wurden und der Vertragsschluss darüber stattgefunden hat, wird die Lieferung an A. der Best Wines Ltd. zugerechnet. Für den Zweck der Mehrwertsteuer wird mithin ein Dreiparteienverhältnis fingiert: Domaine du Vin Sàrl erbringt eine Lieferung an Best Wines Ltd. und Best Wines Ltd. erbringt eine Lieferung an A. Bei der ersten Lieferung handelt es sich um eine Auslandlieferung, die folglich nicht der Mehrwertsteuer unterliegt. Eine Inlandlieferung wäre gemäss der neuen Ziff. 13 von Art. 23 Abs. 2 MWSTG von der Mehrwertsteuer befreit, falls sie dem Plattformbetreiber zugerechnet wird und dieser im Register der mehrwertsteuerpflichtigen Personen eingetragen ist. Die zweite Lieferung ist hingegen grundsätzlich steuerbar, vorausgesetzt der Ort der Lieferung befindet sich Inland, was allerdings bei Einfuhren regelmässig nicht der Fall ist, ausser der Plattformbetreiber hat eine Unterstellungserklärung Ausland abgegeben oder fällt unter die Versandhandelsregelung. Gegebenenfalls muss der Plattformbetreiber auf der zweiten Lieferung die Inlandsteuer abrechnen. Die Lieferung unterliegt ausserdem der Einfuhrsteuer. Um zu vermeiden, dass der Käufer nebst der Inlandsteuer, die ihm der Plattformbetreiber in Rechnung zu stellen hat, zusätzlich die Einfuhrsteuer entrichten muss, sollte in der Zollanmeldung der Plattformbetreiber als Importeur angegeben werden.

Die Anmeldung des Plattformbetreibers als Importeur macht diesen auch unter dem Zollrecht und anderen Gesetzen zum Importeur, was nicht unproblematisch ist. So ist etwa der Importeur unter dem Zollgesetz Zollschuldner, obwohl der Plattformbetreiber wenig mit dem eigentlichen Import zu tun hat. Es stellt sich auch die Frage, ob der Plattformbetreiber als formeller Importeur unter dem Produktehaftpflichtgesetz zur Verantwortung gezogen werden kann oder ob er für die Einfuhr von illegalen Gütern (z.B. Waffen) haftet. Im Rahmen unserer Beratung zeigen wir auf, wie sich diese Risiken reduzieren lassen.

Footnotes

1. AS 2024 438.

2. Art. 7 Abs. 2 lit. b MWSTG.

3. Bei Kleinsendungen wird die Einfuhrsteuer nicht erhoben, falls sie 5 Franken nicht übersteigt.

4. Das vom EU-Rat verabschiedete ViDA-Reformpaket (VAT in the Digital Age) sieht unter anderem ebenfalls vor, dass elektronische Plattformen in gewissen Fällen zur Erhebung der Mehrwertsteuer verpflichtet werden können.

5. Art. 3 lit. l MWSTG.

6. Ebenfalls nicht anwendbar ist die Plattformbesteuerung auf werkvertragliche Lieferungen oder Mietgeschäfte.

7. Motion 23.3012 "Mehrwertsteuerpflicht für Online-Plattformen bei elektronischen Dienstleistungen" der Kommission für Wirtschaft und Abgaben vom 13. Februar 2023.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.