- within Food, Drugs, Healthcare, Life Sciences, Transport, Government and Public Sector topic(s)

Zwei kürzlich ergangene Bundesgerichtsentscheide (6B_93/2024 und 6B_90/2024, beide vom 3. Februar 2025) untermauern unsere Wahrnehmung, dass das Steuerstrafrecht zunehmend an Bedeutung gewinnt. Selbst unternehmensinterne Steuerverantwortliche sind unabhängig von ihrer hierarchischen Stellung nicht vor Bussen wegen Steuerhinterziehung ihres Unternehmens gefeit.

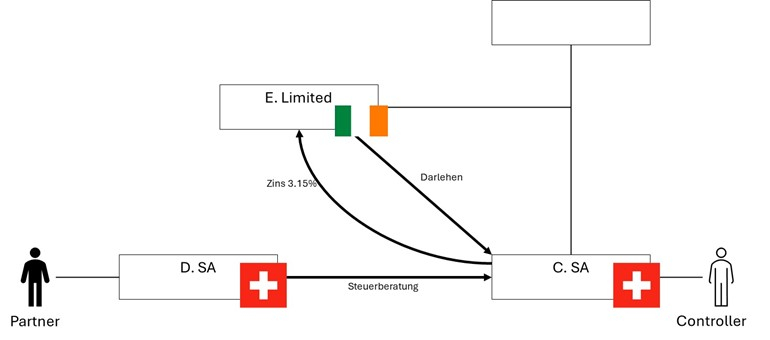

1. Sachverhalt

Der folgende Sachverhalt wurde in den Entscheiden beurteilt:

Die E. Limited mit Sitz in Irland gewährte der C. SA mit Sitz im Kanton Waadt mit Darlehensvertrag vom 6. und 7. April 2011 ein Darlehen in Höhe von CHF 93 Mio. für fünf Jahre zu einem Zinssatz von 3,15% p.a.

Am 1. Juli 2014 führte die Kantonale Steuerverwaltung des Kantons Waadt eine Steuerprüfung bei der C. SA für die Jahre 2010 bis 2012 durch. Dabei wurde der Controller der C. SA (nachfolgend "Controller") auf die Steuerrisiken im Zusammenhang mit verdecktem Eigenkapital und Zinszahlungen auf dem konzerninternen Darlehen aufmerksam gemacht.

Am 10. Juli 2014 beauftragte die C. SA die D. SA mit der Analyse der von der Steuerverwaltung festgestellten Steuerrisiken.

Am 21. August 2014 erstellte die D. SA, vertreten durch einen Anwalt, Steuerexperten und Partner der D. SA, einer bekannten Revisions- und Beratungsgesellschaft (nachfolgend "Partner"), ein Memorandum zur Situation der Unterkapitalisierung für die Jahre 2010 bis 2013. Darin wurde u.a. vorgeschlagen, den Zinssatz von 3,15% p.a. als Betriebskredit zu qualifizieren und, sollte die kantonale Steuerverwaltung die Argumente zurückweisen, eine Verrechnungspreisstudie vorzulegen. In besagtem Memorandum wurde auch darauf hingewiesen, dass das Risiko besteht, dass die geldwerte Leistung an die ESTV gemeldet werde, und Verrechnungssteuern von bis zu CHF 1'167'000 geschuldet sein könnten. Unter dem DBA mit Irland würde sich die Verrechnungssteuer von 35% auf 15% reduzieren.

Im November 2014 wurde die Verrechnungspreisstudie erstellt, welche zum Ergebnis hatte, dass jeder Zinssatz zwischen 3,07% und 4,69% marktkonform sei.

Die Kantonale Steuerverwaltung teilte der D. SA im Dezember 2014 telefonisch mit, dass sie die Verrechnungspreisstudie nicht akzeptieren werde. Sie schlug jedoch vor, als Kompromiss einen Satz von 2,5% für den gesamten Betrachtungszeitraum anzuwenden. Die D. SA informierte den Controller der C. SA mit E-Mail vom 14. Januar 2015 über das Ergebnis des Gesprächs mit dem Steueramt.

Am 29. Januar 2015 teilte die D. SA mit, dass die C. SA sich bereit erklärt, für das Darlehen der E. Ltd. für die Steuerjahre 2011 bis 2016 einen Zinssatz von 2,5% anzuwenden.

Im Jahr 2015 führte die ESTV eine stichprobenartige Prüfung bei der C. SA durch und stellte fest, dass die verbuchten Zinsaufwendungen (3,15% statt 2,5%) zu hoch seien. Es sei eine geldwerte Leistung im Umfang von rund CHF 4.3 Mio. erbracht worden, die der Verrechnungssteuer von rund CHF 1.5 Mio. unterliegen würden.

Am 11. Januar 2016 teilte die ESTV der C. SA mit, dass Anfang Februar 2016 eine Revision der Jahresabschlüsse 2011 bis 2016 stattfinden werde.

Am 11. März 2016 teilte die C. SA auf Empfehlung des Partners durch den Controller der ESTV mit, dass sie für die strittigen Jahre den Kompromiss von 2,5% in Anspruch nehmen wolle.

Mit Abrechnung vom 20. Mai 2016 forderte die ESTV die C. SA zur Bezahlung der Verrechnungssteuer von rund CHF 1.5 Mio. auf, welche schliesslich bezahlt wurde.

Am 8. Januar 2018 eröffnete die ESTV ein Verwaltungsstrafverfahren gegen Unbekannt wegen des Verdachts der Verrechnungssteuerhinterziehung durch die Geschäftsführung der C. SA für die Jahre 2013 bis 2015. Dieses Verfahren wurde auf den Controller ausgeweitet. Der Partner wurde wegen Gehilfenschaft oder Anstiftung zur Verrechnungssteuerhinterziehung beschuldigt.

Mit Strafbefehlen vom 16. September 2021 und Strafverfügungen vom 8. November 2021 sprach die ESTV den Controller der Hinterziehung der Verrechnungssteuer und den Partner wegen Anstiftung zur Verrechnungssteuerhinterziehung für die Geschäftsjahre 2013 und 2014 schuldig und verurteilte sie zu Bussen von CHF 20'000 bzw. CHF 30'000.

Mit Urteil vom 22. Dezember 2022 sprach das Polizeigericht des Bezirks La Côte den Controller und den Partner vom Vorwurf der Verrechnungssteuerhinterziehung bzw. von der Anstiftung zur Verrechnungssteuerhinterziehung frei.

Dagegen legte die ESTV Berufung beim Strafappellationshof des Kantons Waadt ein.

Der Strafappellationshof sprach mit Urteil vom 24. August 2023 (Jug /2023/43) den Partner der Anstiftung zur Verrechnungssteuerhinterziehung für das Geschäftsjahr 2014 schuldig und verurteilte ihn zu einer Busse von CHF 8'000. Der Controller wurde wegen Hinterziehung der Verrechnungssteuer für das Geschäftsjahr 2014 schuldig gesprochen und zu einer Busse von CHF 8'000 verurteilt.

Das Bundesgericht hebt das Urteil der Vorinstanz und spricht den Partner im Urteil 6B_93/2024 von der Anstiftung zur Verrechnungssteuerhinterziehung frei. Der Partner habe den Controller nicht wissentlich dazu verleitet, die Verrechnungssteuer nicht zu deklarieren.

Betreffend den Controller erwog das Bundesgericht, dass er sich der Steuerhinterziehung schuldig gemacht habe. Er habe es unterlassen, den um 0.65% zu hohen Zinsaufwand von insgesamt CHF 2.8 Mio. für die Jahre 2011 bis 2015 als geldwerte Leistung gegenüber der ESTV zu deklarieren. Für die Verrechnungssteuer gelte das Selbstveranlagungsprinzip. Die Steuerpflichtige habe die Steuer unaufgefordert der ESTV zu deklarieren und zu entrichten. Das Versäumnis, die Steuer rechtzeitig zu deklarieren, qualifiziere bereits als Hinterziehung im Sinne von Art. 61 lit. a VStG. Im vorliegenden Fall sei unbestritten, dass die steuerbaren Leistungen für das Geschäftsjahr 2014 vom Controller für die C. SA nicht innerhalb von 30 Tagen nach der deren Fälligkeit, d.h. am 4. Juni 2015, deklariert wurden. Der Controller habe zumindest eventualvorsätzlich im Sinne von Art. 12 Abs. 2 StGB gehandelt, indem er auf eine fehlende Kontrolle durch die ESTV spekuliert habe.

2. Rechtliche Aspekte

A. Zweck der Verrechnungssteuer

Die Verrechnungssteuer dient in erster Linie der Sicherung der geschuldeten Kantons- und Gemeindesteuern des Empfängers der steuerbaren Leistung. Einzig gegenüber im Ausland ansässigen Empfängern und inländischen Steuerdefraudanten kommt ihr ein Fiskalzweck zu.1

Gemäss Art. 14 Abs. 1 VStG ist die Steuer bei Auszahlung, Überweisung, Gutschrift oder Verrechnung der steuerbaren Leistung zu erheben – unabhängig von der Person des Empfängers. Wurde die Steuer nicht bereits bei der Leistungserbringung überwälzt, bleibt die Verpflichtung zur nachträglichen Überwälzung auf den Leistungsempfänger bestehen.2

Der Verrechnungssteuer unterliegen auch geldwerte Leistungen. Der Begriff der geldwerten Leistung im Sinne von Art. 20 VStV entspricht grundsätzlich jenem von Art. 20 Abs. 1 lit. c DBG.3

B. Selbstveranlagungsprinzip

Das Verrechnungssteuerrecht wird vom so genannten Selbstveranlagungsprinzip beherrscht. Die Steuerpflichtigen, also die Schuldner der nach Art. 4 f. VStG der Verrechnungssteuer unterliegenden steuerbaren Leistung (Art. 10 Abs. 1 VStG), haben sich unaufgefordert bei der ESTV anzumelden, bei Fälligkeit der Steuer unaufgefordert die vorgeschriebene Abrechnung mit den Belegen einzureichen und gleichzeitig die Steuer zu entrichten oder die an ihre Stelle tretende Meldung zu erstatten (Art. 38 VStG). Der Steuerpflichtige hat folglich die Steuerforderung selbst festzustellen und den Betrag der nach seiner Ansicht geschuldeten Steuer unter Beifügung einer Abrechnung fristgerecht einzubezahlen. Die Verantwortung für die Ablieferung und die Abrechnung der Verrechnungssteuer ist ausschliesslich dem Steuerpflichtigen auferlegt.4

Bei fehlender Hinterlegung der Jahresrechnung bei der ESTV geht das Bundesgericht davon aus, dass die Gesellschaft am Tag der Genehmigung der Jahresrechnung durch die Aktionärsversammlung zugunsten des Aktionärs oder einer ihm nahestehenden Person auf den Gewinn verzichtet und damit einer geldwerten Leistung zugestimmt hat.5 Der Tag der Begehung der verfolgten Hinterziehungen muss daher auf den 31sten Tag nach der Genehmigung des Jahresabschlusses festgelegt werden.

Die Steuerforderung ist eine ex lege Verpflichtung. Sobald der vom Gesetzgeber angestrebte Sachverhalt verwirklicht ist, entsteht die Steuerforderung ohne weitere äussere Einwirkung. Die Veranlagung der ESTV hat somit, ebenso wie der Entscheid der ESTV keine konstitutive, sondern eine rein deklaratorische Wirkung. Mit anderen Worten ist die Aufforderung der ESTV zur Zahlung der Verrechnungssteuer keine Voraussetzung für das Bestehen der Verrechnungssteuerforderung.6

C. Steuerhinterziehung

Gemäss Art. 61 lit. 1 VStG wird, wer vorsätzlich oder fahrlässig zum eigenen Vorteil oder zum Vorteil eines Dritten dem Bund Verrechnungssteuern vorenthält, sofern nicht die Strafbestimmung von Art. 14 VStrR zutrifft, wegen Hinterziehung mit Busse bis zu 30 000 Franken oder, sofern dies einen höheren Betrag ergibt, bis zum Dreifachen der hinterzogenen Steuer oder des unrechtmässigen Vorteils bestraft.

Da der Controller am 29. Januar 2015 den kantonalen Steuerbehörden mitgeteilt hat, dass er den Zinssatz von 2,5% akzeptiere, hat er auch die geldwerte Leistung im Umfang der Differenz zwischen 3,15% und 2,5% bejaht. Vor diesem Zeitpunkt konnte sich der Controller gar nicht strafbar machen, denn bis dahin war die Frage, ob überhaupt eine geldwerte Leistung vorliegt, bestritten.

Es ist unbestritten, dass er für die geldwerte Leistung, welche im Jahr 2014 ausgerichtet wurde, gemäss Art. 21 Abs. 1 VStV innert 30 Tagen nach Genehmigung der Jahresrechnung 2014, die am 4. Mai 2015 stattfand, der ESTV das Formular 102 hätte einreichen und die Verrechnungssteuer auf der geldwerten Leistung hätte entrichten müssen. Da dies nicht innerhalb dieser Frist geschah, hat er sich der Steuerhinterziehung betreffend das Steuerjahr 2014 strafbar gemacht.

Anders verhält es sich demgegenüber nach unserer Auffassung für die Jahre 2011 bis 2013, für welche, da der Zinssatz auch damals zu hoch war, ebenfalls eine geldwerte Leistung erbracht worden war. Wie das Bundesgericht nämlich unlängst[7] im Zusammenhang mit der Verjährung bei (versuchter) Steuerhinterziehung festhielt, ist für die Tatbegehung darauf abzustellen, wann die Gesellschaft ihre Deklarationspflicht verletzt hat. Dies ist nach der bundesgerichtlichen Rechtsprechung der Tag, an dem die Gesellschaft ihre Jahresrechnung eingereicht hat, in welcher die geldwerte Leistung nicht verbucht ist.

Dies gilt nicht nur im Hinblick auf die Verjährung, sondern ebenso für die subjektiven und objektiven Tatbestandsmerkmale der Hinterziehung der Verrechnungssteuer. Ausgehend davon, dass die Jahresrechnungen für die Jahre 2011 bis 2013 bereits am 29. Januar 2015 eingereicht worden waren – dem Datum, an dem sich die C. SA mit den kantonalen Steuerbehörden über den angemessenen Zinssatz einigte – fehlt es im Hinblick auf diesen Zeitraum (2011 bis 2013) sowohl beim damaligen Controller als auch beim involvierten Partner zumindest am (Eventual-)Vorsatz. Folglich ist der subjektive Tatbestand der Steuerhinterziehung bzw. der Anstiftung hierzu nicht erfüllt.

Weder das Gesetz noch die anwendbaren Verordnungen enthalten eine Norm, wonach die Deklarationspflicht nachträglich erneut entstünde, sobald eine in der Vergangenheit liegende geldwerte Leistung festgestellt wird. Eine Nichterfüllung dieser nicht normierten Pflicht kann daher nicht den Tatbestand der Steuerhinterziehung begründen.

Vor diesem Hintergrund war es zutreffend, dass der Strafappellationshof des Kantons Waadt den inkriminierten Handlungszeitraum auf das Jahr 2014 reduziert hatte.

3. Fazit

Die beiden hier behandelten Urteile des Bundesgerichts sowie deren Prozessgeschichte haben nicht nur externe Steuerberater, sondern auch unternehmensinterne Steuerverantwortliche in erheblichem Masse aufgeschreckt. Es erscheint zutreffend – wenngleich auch hierzu abweichende Auffassungen vertreten werden können –, dass bei geldwerten Leistungen, deren Höhe einem gewissen Ermessen unterliegt (wie insbesondere Zinssätze oder andere Transferpreise), die gegenüber einer Steuerbehörde vertretenen bzw. für eine bestimmte Steuerart akzeptierten Ansätze grundsätzlich auch für andere Steuerarten als verbindlich zu gelten haben.

Vor diesem Hintergrund ist in einem Fall wie dem vorliegenden davon auszugehen, dass zumindest nach rechtskräftigem Abschluss des kantonalen Verfahrens auch die im Vorjahr gewährte geldwerte Leistung für Zwecke der Verrechnungssteuer zu deklarieren ist, sofern die entsprechende Deklarationsfrist zu diesem Zeitpunkt noch nicht abgelaufen ist. Die unterlassene Deklaration stellt eine Steuerhinterziehung dar. Eine ausdrückliche Empfehlung oder Aufforderung eines Steuerberaters, von einer solchen Deklaration abzusehen, wäre unter diesen Umständen als Anstiftung zur Steuerhinterziehung zu qualifizieren.

Demgegenüber erfüllt – aus unserer Sicht – den objektiven Tatbestand der Steuerhinterziehung nicht, wer es nach Abschluss einer kantonalen Buchprüfung unterlässt, die Verrechnungssteuer für zurückliegende Steuerperioden nachzudeklarieren und abzuführen. Zwar erscheint eine solche Nachdeklaration allein schon aus Gründen der Beendigung des Verzugszinslaufs als empfehlenswert; die strafrechtliche Relevanz eines Unterlassens wird jedoch in diesem Zusammenhang bestritten.

Footnotes

1 BGE 136 II 525, E. 3.3.1; 131 III 546, E. 2.1.

2 BGE 108 I 475, E. 3b.

3 Statt vieler: BGer 2C_578/2019 vom 31. März 2020 E. 3.2.

4 Urteil BVGer A-2591/2019 vom 8. Juni 2022, E. 5.6 mit Hinweis auf A-5536/2019 vom 5. Juli 2021, E. 2.5.

5 Urteil BGr 2C_638/2021 vom 10. Juni 2022, E. 3.1.1.

6 Urteil BGr 2C_683/2013 vom 13. Februar 2014, E. 6.4.

7 Urteil BGr 9C_661/2022 vom 26. März 2024, E. 3.5.1

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.