- within Transport and Environment topic(s)

Ab dem 1. Januar 2025 treten in der Schweiz wesentliche Änderungen im Mehrwertsteuerrecht in Kraft. Der Bundesrat hat die vom Parlament verabschiedete Teilrevision des Mehrwertsteuergesetzes (MWSTG) sowie die überarbeitete Mehrwertsteuerverordnung (MWSTV) umgesetzt.

Der Schwerpunkt der Teilrevision liegt bei der Einführung der Plattformbesteuerung. Dieser Blogeintrag erläutert, was damit gemeint ist, und wie sich die Änderungen auf die betroffenen Parteien auswirken.

Hintergrund der Plattformformbesteuerung

Seit der letzten Mehrwertsteuer-Revision, die 2019 in Kraft trat, sind Versandhandelsunternehmen, die Waren in die Schweiz liefern, mehrwertsteuerpflichtig, wenn sie mit Kleinsendungen (Einfuhrsteuerbetrag unter CHF 5) einen Umsatz von mindestens CHF 100'000 erzielen. Allerdings hat sich gezeigt, dass die Wirkung dieser Massnahme begrenzt ist, da viele kleinere Versandhandelsunternehmen die erforderliche Umsatzgrenze nicht erreichen. Ab dem 1. Januar 2025 sollen daher Unternehmen, die den Verkauf von Gegenständen über eine elektronische Plattform ermöglichen, in die Erhebung der Mehrwertsteuer einbezogen werden. Betreiber von elektronischen Plattformen werden fortan für alle Verkäufe, die sie vermitteln, als Leistungserbringer betrachtet. Dies gilt sowohl für inländische als auch für ausländische Plattformbetreiber.

Betroffene elektronische Plattformen

Eine elektronische Plattform ist eine elektronische Schnittstelle, die online direkte Kontakte zwischen mehreren Personen ermöglicht, um eine Lieferung oder eine Dienstleistung zu erbringen. Wer mithilfe einer elektronischen Plattform eine Lieferung ermöglicht, indem er Verkäufer und Käufer zu einem Vertragsabschluss zusammenführt, wird gegenüber dem Käufer als Leistungserbringer betrachtet. In diesem Fall besteht sowohl zwischen der elektronischen Plattform und dem Verkäufer als auch zwischen der elektronischen Plattform und dem Käufer jeweils eine Lieferung.

Für die Plattformbesteuerung sind nur elektronische Plattformen betroffen, welche den Verkauf von Gegenständen ermöglichen. Elektronische Plattformen, die andere Lieferungen, bspw. die Vermietung von Gegenständen, oder die Erbringung einer Dienstleistung ermöglichen, sind nicht unmittelbar betroffen. Jedoch werden auch sie neu gegenüber der Eidgenössischen Steuerverwaltung über die jährlich im Inland erzielten Umsätze der verschiedenen auf der Plattform tätigen Anbieter auskunftspflichtig. Die mehrwertsteuerlichen Bestimmungen gelten sowohl für schweizerische als auch für ausländische elektronische Plattformen.

Nicht von der Plattformbesteuerung betroffen sind Plattformbetreiber, die lediglich unterstützende Funktionen übernehmen und somit nicht als Leistungserbringer im steuerlichen Sinne gelten. Dazu gehören Betreiber, die weder am Bestellvorgang beteiligt sind noch Umsätze erzielen, die unmittelbar mit dem Geschäft zusammenhängen. Ebenfalls ausgenommen sind Anbieter, die ausschliesslich die Zahlungsabwicklung übernehmen, Anzeigenplatz zur Verfügung stellen, Werbeleistungen erbringen oder Käufer auf andere Plattformen weiterleiten.

Funktionsweise der Plattformbesteuerung

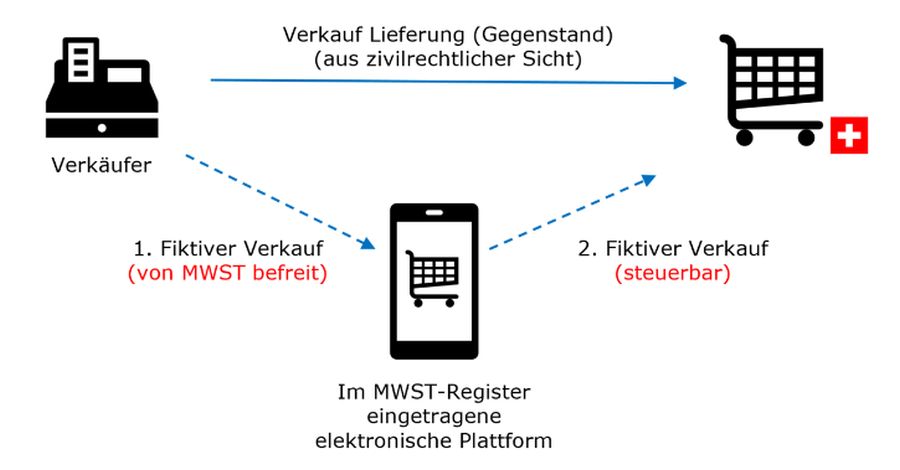

Durch den Verkauf eines Gegenstands über eine elektronische Plattform entstehen zwei fiktive aufeinanderfolgende Leistungsbeziehungen: Zunächst zwischen dem ursprünglichen Verkäufer und der elektronischen Plattform als Leistungsempfänger und anschliessend zwischen der elektronischen Plattform, die als neuer Leistungserbringer gilt, und dem Käufer im Inland. Ist die Plattform im Mehrwertsteuerregister eingetragen, wird die erste (fiktive) Lieferung zwischen Verkäufer und Plattform entweder als im Ausland erbracht oder als steuerbefreit behandelt. Ausländische Verkäufer, die ausschliesslich derartige Leistungen erbringen, unterliegen somit keinen mehrwertsteuerlichen Verpflichtungen.

Aus mehrwertsteuerlicher Sicht werden elektronische Plattformen so behandelt, als hätten sie die Gegenstände vom Lieferanten gekauft und anschliessend an den Endverbraucher weiterverkauft, auch wenn aus zivilrechtlicher Sicht der Lieferant der eigentliche Verkäufer der Gegenstände an den Endverbraucher ist. Daher ist die zweite (fiktive) Lieferung von der elektronischen Plattform als Lieferantin des Gegenstandes an den inländischen Verkäufer steuerbar. Die elektronische Plattform ist daher verantwortlich für die Berechnung, Erhebung und Abführung der Mehrwertsteuer an die Eidgenössische Steuerverwaltung (ESTV).

Wann wird eine elektronische Plattform mehrwertsteuerpflichtig?

Eine elektronische Plattform wird in der Schweiz mehrwertsteuerpflichtig, wenn sie pro Jahr mindestens CHF 100'000 Umsatz mit Leistungen erzielt, die nicht von der Mehrwertsteuer ausgenommen sind, und entweder ihren Sitz im Inland hat oder Leistungen erbringt, deren Leistungsort in der Schweiz liegt. Der Leistungsort befindet sich in der Schweiz, wenn sich die Gegenstände bereits im Land befinden oder eine ausländische elektronische Plattform mindestens CHF 100'000 Umsatz mit Kleinsendungen erzielt, die in die Schweiz eingeführt werden.

Folgen für elektronische Plattformen

Versandhandelsplattformen werden ab dem 1. Januar 2025 verpflichtet, sämtliche über ihre elektronische Plattform abgewickelten Warenlieferungen zu deklarieren und zu versteuern. Um die Einhaltung dieser neuen Regelungen sicherzustellen, kann die ESTV administrative Massnahmen ergreifen, wenn sich Plattformen oder Unternehmen zu Unrecht nicht registrieren oder ihren Abrechnungs- und Zahlungspflichten nicht nachkommen. Zu den möglichen Massnahmen zählen ein Einfuhrverbot für die betreffenden Lieferungen und, in letzter Konsequenz, die Vernichtung der Waren..

Fazit und Handlungsbedarf

Ab dem 1. Januar 2025 werden Verkäufe von Gegenständen, die über eine mehrwertsteuerpflichtige elektronische Plattform an einen inländischen Käufer erfolgen, direkt der elektronischen Plattform zugerechnet. Die elektronische Plattform muss daher die Mehrwertsteuer auf dem fiktiven Verkauf der Lieferung an den inländischen Kunden erheben und der ESTV abführen.

Die Plattformbesteuerung ist ein komplexes Thema. Potenziell betroffene Parteien sollten daher sorgfältig prüfen, welche mehrwertsteuerlichen Pflichten und möglichen Änderungen ab dem 1. Januar 2025 für sie gelten.

Für eine elektronische Plattform umfasst dies unter anderem die korrekte Rechnungsstellung gegenüber Käufern in der Schweiz, die ordnungsgemässe Abwicklung der Mehrwertsteuer sowie die Deklaration der steuerpflichtigen Umsätze gegenüber der ESTV.

Verkäufer, die ihre Produkte über elektronische Plattformen an inländische Käufer vertreiben, müssen prüfen, ob sie weiterhin auf den Verkäufen die Mehrwertsteuer erheben müssen, respektive ob nun die elektronische Plattform neu die Mehrwertsteuer an den inländischen Käufer erheben muss, und ob die betreffende elektronische Plattform unter die neue Besteuerungsregelung fällt. Verkäufer sollten sich zudem darüber im Klaren sein, dass sie subsidiär für die Mehrwertsteuer haften, die auf ihre Plattform-Verkäufe entfällt und von der elektronischen Plattform abzuführen ist. Sie sollten daher prüfen, ob die Plattform, über welche sie ihre Produkte vertreiben, sich regelkonform verhält, insbesondere, ob sie in der Schweiz für Mehrwertsteuerzwecke eingetragen ist.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.