- within Real Estate and Construction topic(s)

- within Real Estate and Construction topic(s)

Am 28. September 2025 haben Volk und Stände einer umfassenden Reform der Wohneigentumsbesteuerung zugestimmt. Diese Reform führt zu einem Systemwechsel und bringt deutliche steuerliche Veränderungen für Eigentümerinnen und Eigentümer von selbstgenutztem Wohneigentum. Nachfolgend skizzieren wir für Sie die wichtigsten Punkte im Überblick.

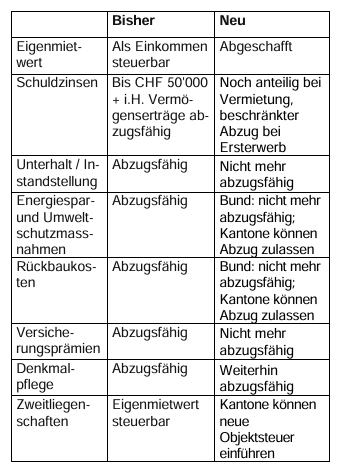

Bisherige Steuerregime

Bisher mussten Eigentümerinnen und Eigentümer den Eigenmietwert als Einkommen versteuern. Im Gegenzug konnten sie umfangreiche Abzüge geltend machen für:

- Schuldzinsen (Hypotheken, Darlehen, Konsumkredite bis CHF 50'000 plus Vermögenserträge),

- Unterhalts - und Instandstellungskosten,

- Kosten für Energie - und Umweltschutzmassnahmen,

- Rückbaukosten,

- Versicherungsprämien,

- Kosten für Verwaltung und Denkmalpflege.

Anpassungen aufgrund der Reform

Die Reform führt zu einem Systemwechsel bei der Besteuerung von selbstgenutzten Liegenschaften:

- Abschaffung des Eigenmietwerts: Für Erst- und Zweitliegenschaften entfällt die Besteuerung des Eigenmietwerts.

- Wegfall der meisten Abzüge: Unterhaltkosten, Versicherungskosten, Energie- und Umweltschutzmassnahmen sowie Rückbaukosten sind nicht mehr abziehbar (mit Ausnahme von Denkmalpflegearbeiten und teilweise den Verwaltungskosten)

- Drastische Einschränkung des Schuldzinsenabzugs:

- Nur Vermieterinnen und Vermieter können Schuldzinsen im Umfang des Werts der vermieteten Schweizer Liegenschaften am Gesamtvermögen anteilig abziehen.

- Ersterwerber eines Eigenheims dürfen während zehn Jahren einen degressiven Abzug geltend machen (max. CHF 10'000 für Ehepaare, CHF 5'000 für Alleinstehende im ersten Jahr, jährlich um 10 % reduziert).

- Neue Kompetenz der Kantone: Kantone dürfen eine Objektsteuer auf überwiegend selbstgenutzten Zweitliegenschaften einführen, insbesondere zur Kompensation von Steuerausfällen in Tourismusregionen.

Zeitlicher Rahmen

Das Inkrafttreten der Reform ist noch offen. Der Bundesrat bestimmt das Datum und gewährt den Kantonen Zeit für die Umsetzung, die voraussichtlich nicht vor 2028 abgeschlossen sein wird. Bis dahin gilt das bisherige System weiter.

Übersicht der Anpassungen

Handlungsempfehlungen

Obschon die Reform erst später in Kraft tritt, sollten Sie als Eigentümerinnen und Eigentümer von selbstgenutztem Wohneigentum sich frühzeitig darauf vorbereiten:

- Sanierungen vorziehen: Prüfen Sie, ob geplante energetische oder werterhaltende Investitionen vor Inkrafttreten der Reform realisiert werden können, d.h. bis die geltenden steuerlichen Abzüge bestehen.

- Bestehende Hypotheken analysieren: Da Schuldzinsen künftig nur beschränkt abziehbar sind, kann eine Anpassung der Finanzierungsstrategie (Amortisation, Umschuldung) sinnvoll sein.

- Zweitliegenschaften im Blick behalten: Beobachten Sie, ob Ihr Kanton eine neue Objektsteuer einführt, und kalkulieren Sie mögliche Zusatzbelastungen ein.

- Individuelle Steuerplanung: Es ergeben sich unterschiedliche steuerliche Auswirkungen, bspw.

für Ersterwerber oder für Vermieter von Wohneigentum. Eine individuelle Beratung hilft, die optimale Strategie zu entwickeln.

Fazit

Die Reform der Wohneigentumsbesteuerung führt zu grossen Veränderungen für Eigentümerinnen und Eigentümer von Wohneigentum. Eine vorausschauende steuerliche Planung kann Nachteile minimieren und Chancen bieten.

Wir stehen Ihnen gerne beratend zur Seite.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]