- within Finance and Banking topic(s)

- in United States

- within Finance and Banking, Media, Telecoms, IT, Entertainment and Real Estate and Construction topic(s)

- with readers working within the Accounting & Consultancy industries

インドに投資する洗練された投資家は、もはやファンド全体に妥協して出資する必要はありません。近年、投資家

はファンドのポートフォリオ内にある特定の高い確信を持つ投資機会(ディール)へのアクセスを求める傾向が強まっています。こうした投資家の関心の変化は、インドにおけるオルタナティブ投資ファンド(Alternative Investment Fund, “AIF”)の領域を再形成しつつあり、証券面ではインド証券取引委員会(Securities Exchange Board of India, “SEBI”)、外為面ではインド準備銀行(Reserve Bank of India, “RBI”)の規制および関与を踏まえる必要があります。

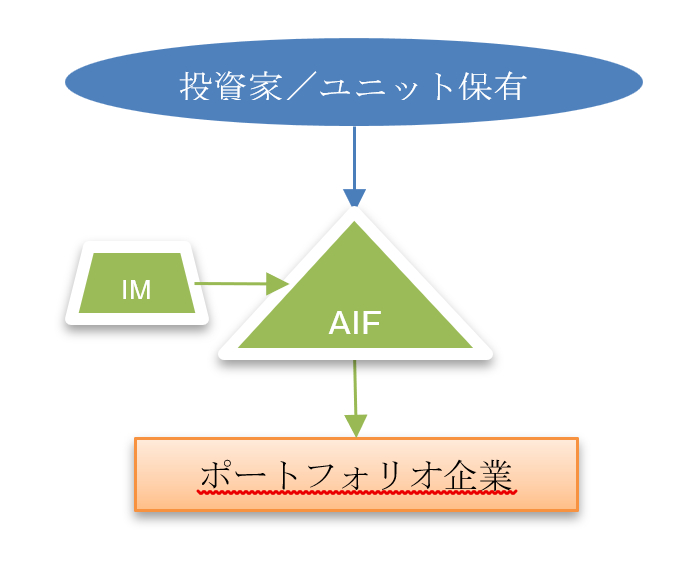

AIFとは、会社、有限責任パートナーシップ(Limited Liability Partnership, “LLP”)または信託(Trust)として組成される私募型の投資ファンドです。AIFは、富裕層投資家(High Net Worth Individual, “HNI”)および機関投資家(インド居住者および海外投資家の双方)から資金を集め、さまざまな資産クラスに投資します。2012年SEBI(代替投資ファンド)規則[SEBI (Alternative Investment Funds) Regulations, 2012, “AIF Regulations”]に基づき、投資運用者(Investment Manager, “IM”)は投資先および投資タイミングについて裁量権を有しており、投資家はリミテッドパートナー(Limited Partner, “LP”)として、プールされた資金による投資成果を享受します。

しかし近年、認定投資家(Accredited Investor, “AI“)の新たな層が、居住者・非居住者を問わず、より柔軟な投資機会を求めています。2025年の規制改正により、こうしたニーズは実現可能となり、彼らはまさにそれを活用できるようになりました。具体的には、AIsはAIFとともに特定のポートフォリオ企業に対して、個別案件ごとに直接共同投資できるようになり、集中した投資機会を得られるとともに、コンプライアンス手続きも簡素化されます。

インド国外のリミテッドパートナー(LP)にとって、シンガポール籍のベンチャーキャピタル(VC)ファンド、ケイマン諸島で組成されたファミリーオフィス、あるいは非居住インド人も、新しい共同投資スキーム(Co-investment Vehicle Schemes, “CIV”)および認定投資家限定スキーム(Accredited Investor-only Schemes, “AI-only Schemes”)には、国内LPが直面しない追加的な規制レイヤーが存在します。これは、1999年外国為替管理法(Foreign Exchange Management Act, 1999, “FEMA”)および外国直接投資(Foreign Direct Investment, “FDI”)の枠組みです。外国LPがCIVを通じてポートフォリオ企業に直接共同投資を行う場合、その投資は受動的なファンドユニットの取得ではなく、インド企業への個別株式投資として扱われます。その結果、FEMAに基づくセクター上限、価格ガイドライン、投資ルートの遵守、インド準備銀行(RBI)への報告義務など、すべての関連義務が適用されます。

本稿では、2025年のAIF規則改正を通じて導入されたSEBIの新たな共同投資アーキテクチャと、外国LPが対応すべきFEMAの枠組みという2つのレイヤーを整理し、実務家向けに、何が変更され、運用面でどのような意味を持つのかについて包括的に解説します。

2025年インドAIF市場の概況

| 項目 | 2025年12月時点累計数値 | 2025年通年 |

| 総コミットメント | ~15兆7,400億インドルピー(~INR 15.74 Trillion)[1,750億米ドル(USD 175 Bn)] | ~2兆6,900億インドルピー(~INR 2.69 Trillion) |

| 調達総額 | ~6兆7,900億インドルピー(~INR 6.79 Trillion)[754億米ドル(USD 75.41 Bn)] | ~1兆5,200億インドルピー(~INR 1.52 Trillion) |

| AIFによる投資総額 | ~6兆4,500億インドルピー(~INR 6.45 Trillion)[720億米ドル(USD 72 Bn)] | ~1兆3,900億インドルピー(~INR 1.39 Trillion) |

| インドにおけるAIF件数 | 1,700 | ~276 |

出典:(1) SEBI – Data relating to activities of Alternative Investment Funds (AIFs) www.sebi.gov.in/statistics/1392982252002.html

(2) SEBI会長による2026年3月11日IVCA Conclaveでの講演

(3) SEBI統計レポートhttps://www.sebi.gov.in/sebi_data/commondocs/jul-2025/SEBI_Bulletin_January_2025%20Excell_p.xlsx (2025年1月) および https://www.sebi.gov.in/sebi_data/commondocs/jan-2026/Annexure%20Tables%20January%202026_p.xlsx (2026年1月)

AIFの目的とは?

- 高度に専門化された投資家層(国内外)から資金を集める

- 投資運用者(IM)の定める投資戦略に基づき資本を運用する

- 従来の投資手段ではアクセスできない特定の資産クラスに焦点を当てる

- 投資家に対してより高いリターンを提供する.

インドにおけるAIFモデルの結果としてどのような投資戦略が新たに生まれたのか?

共同投資(Co-investing): AIFは投資家から集めた資金を、定められた投資戦略に従ってポートフォリオ企業に投資します。共同投資では、投資家がAIFと並行して同じポートフォリオ企業に直接資金を投じることが可能です。これにより、当該投資家(すでにAIFの投資家である者)は、AIF経由ではなく、特定の資産クラスへのエクスポージャーを最大化する機会を得ることができます。

例示的には、著名なベンチャーキャピタル(VC)ファームが運用するSEBIの登録カテゴリーII AIFが、高成長中のシリーズB段階のフィンテック・スタートアップに対して、5億インドルピー(INR 500 million)を投資する場合、当該AIFに既に1億インドルピー(INR 100 million)をコミットしている認定投資家は、CIVスキームを通じて同一スタートアップに対し追加で3億インドルピー(INR 300 million)を直接共同投資することができます。これにより、当該投資家は、AIFのプール型運用戦略や他の投資家のリターンを希薄化することなく、特定の投資テーマに対して集中的かつ高い確信度のエクスポージャーを得ることができます。

投資家は、投資運用者(IM)が選定した特定のポートフォリオ企業において、AIFと並行して共同投資を行うことで、自身の資産をより効果的に拡大する手段を見出しています。言い換えれば、投資家は、投資運用者(IM)の投資戦略および投資運用能力を自己の資産最大化のためにより有効に活用していることになります。

共同投資は現在どのような規制のもとで行われているのか?

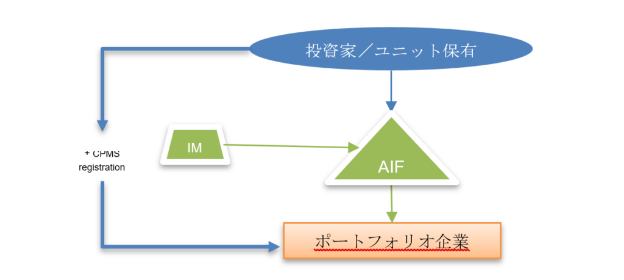

2021年12月8日に施行された2021年SEBI(ポートフォリオ・マネージャー)(第4次改正)規則[SEBI (Portfolio Managers) (Fourth Amendment) Regulations, 2021]により、2020年制定のSEBI(ポートフォリオ・マネージャー)規則[SEBI (Portfolio Managers) Regulations, 2020, “PMS Regulations“]が改正され、AIF投資家はポートフォリオ管理サービス(Portfolio Management Services , “PMS“)を通じて共同投資を行うことが可能となりました。共同投資は、PMS規則(PMS Regulations)に基づいて規律されています。

AIF構造のなかでPMSルートはどのように位置づけられているのか?

2021年のPMS規則(PMS Regulations )改正により、投資家は共同投資ポートフォリオ管理サービス(Co-investment Portfolio Management Service, “CPMS”)ルートを通じて、非上場証券への共同投資を行うことが可能になりました。共同投資ポートフォリオ・マネージャーは、当該サービスを提供するためにSEBIへの登録が義務付けられています。

PMSルートに関して何らかの改正・更新はあったか?

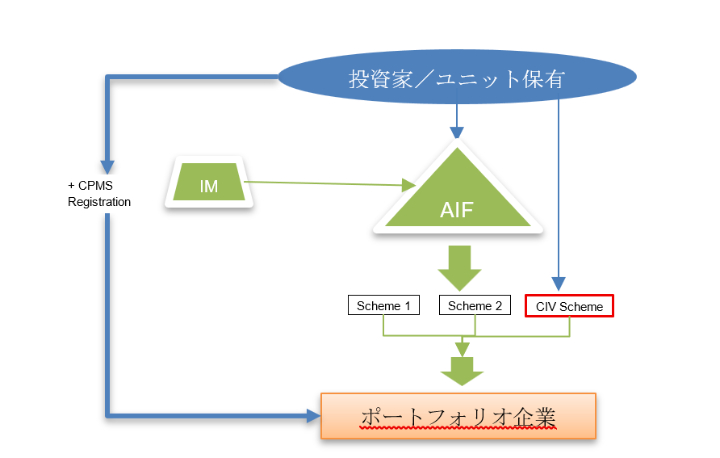

最近では、2025年のAIF規則(AIF Regulations)改正により、カテゴリーIおよびカテゴリーIIのAIFは、既存のAIF構造内に共同投資ビークルスキーム(Co-investment Vehicle Scheme, “CIV/CIV Scheme”)を設置することで、投資家が直接共同投資を行うことが認められました。CIVは、従来のPMSルートに代わる、より簡素でコンプライアンス負担の少ない代替手段として機能します。

一般的なファンドプールとは異なり、既存のAIF内の各CIVは、特定の投資機会に専念する独立したリングフェンス型スキームとして設立されます。この構造により、共同投資家の資金が主たるAIFや他の並行CIVスキームの負債や運用成績の影響を受けないよう、銀行口座、デマット口座(証券保管口座)および資産の間で完全な分別管理が求められています。

さらに、標準的な投資家のCIVへの出資額は、特定のポートフォリオ企業に対するメインファンドでのエクスポージャーの最大3倍までに制限されています。

CIVルートはすべてのAIF投資家に開放されているのか?

この高度に集中した投資ルートは、その特有のリスクを吸収できる投資家に限定されるため、CIVルートへの参加は認定投資家(Accredited Investors, “AI”)に厳しく制限されています。AIとは、特定の財務要件を満たし、認定機関から正式な認証を受けた富裕層投資家または法人を指します。CIVルートをこの投資家層に限定することで、規制当局は「高い確信度を伴う案件へのアクセス」という需要と、投資家保護の必要性とのバランスを図っています。この二層構造により、CIVは既存のAIF内で並行して存在するものの、従来のPMSルート(PMS規則に基づく)に取って代わるものではありません。これにより、ファンドマネージャーは、最も洗練された顧客の多様な流動性ニーズや投資エクスポージャーの要件に対して、より柔軟で汎用性の高いツールキットを手に入れることができます。

認定投資家(Accredited Investor)の認定基準?

| 投資家区分 | 財務基準(いずれか1つ) | 証明書の有無 | 有効期間 |

| 個人・HUF(ヒンドゥー未分割家族)・家族信託・個人事業主 | 年収が2,000万インドルピー(INR 2 crore)以上、または純資産が7,500万インドルピー(INR 7.5 crore)以上[うち金融資産が3,750万インドルピー(3.75 crore)以上]、または年収が1,000万インドルピー(INR 1 crore)かつ純資産が5,000万インドルピー(INR 5 crore)以上[うち金融資産が2,500万インドルピー(INR 2.5 crore)以上] | 有 | 1年(直近3年間のうち要件を満たしている場合は2年) |

| 法人(Body Corporate) | 純資産が5億インドルピー(INR 50 crore)以上 | 有 | 1年(直近3年間のうち要件を満たしている場合は2年) |

| 家族信託以外の信託 | 運用資産(AUM)が5億インドルピー(INR 50 crore)以上 | 有 | 1年(直近3年間のうち要件を満たしている場合は2年) |

| パートナーシップ事業 | 各パートナーはそれぞれ個別に個人投資家の基準を満たす必要がある | 有 | 1年(直近3年間のうち要件を満たしている場合は2年) |

| 外国人投資家[非居住インド人(NRI) / 外国法人] | 該当する上位のカテゴリーと同一基準(インドルピー換算額で評価) | 有 | 1年(直近3年間のうち要件を満たしている場合は2年) |

| みなし認定投資家(Deemed Accredited Investors) | 中央/州政府、政府系開発機関、適格機関投資家(QIB)、カテゴリーI外国ポートフォリオ投資家(FPI)、政府系ファンド(Sovereign Wealth Funds)、多国間機関(世界銀行、ADB、IFC、IMF) | 証明書不要 | — |

出典: 2012年SEBI(AIF)規則第2条第1項(ab)[SEBI (AIF) Regulations, 2012, Regulation 2(1)(ab)];

さらに、AIFはCIVルートを通じて、認定投資家限定のスキーム(AI限定スキーム)を提供できます。

では、CIVは既存のPMSルートと具体的にどの点で異なるのでしょうか?

| 項目 | CPMS ルート (2021) | CIV ルート (2025) |

| 目的 | AIFのマネージャーが、投資家に対して未上場証券への共同投資(co-investment)をPMSルートを通じて提供できるようにする | ポートフォリオマネージャーが別途PMS登録を取得することで発生するコンプライアンスコストの課題を解消する |

| 登録 | ポートフォリオマネージャーはSEBIのPMS登録を個別に取得する必要がある | AIFの枠組み内で統合されている |

| 投資家資格 | すべてのAIF投資家が対象 | 認定投資家(Accredited Investors)のみ |

| 投資上限 | 特に上限なし | メインAIFに対する投資家の出資額の3倍まで |

| 条件の整合性 | AIFの主要条件と同一である必要がある | メインAIFより有利な条件を設定してはならない |

| エグジット期間 | 主要ファンドの期間にあわせる必要がある | 主要ファンドの期間にあわせる必要がある |

| コンプライアンス | PMSに関するすべての規制義務に従う必要がある | 簡素化されたAIFの書類要件に基づく |

| ステータス | 2021年より利用可能 | 2025年9月より利用可能 |

| 適した投資家 | 非認定投資家・大口共同投資向け | 認定投資家・大口共同投資向け |

認定投資家限定スキーム(AI-only Schemes)とは何か?

2025年11月18日に公示されたSEBI(AIF)第3次改正規則[SEBI (AIF) Third Amendment Regulations]により、認定投資家限定スキーム(Accredited Investor-only Schemes, “AI-only Schemes”)が正式にAIF規則(AIF Regulations)に組み込まれました。認定投資家限定スキームでは、特定の投資家に対して異なる権利や利益を付与することが認められています。標準的なAIFスキームは一般に参加者が1,000名に制限されています(この上限は主に非認定投資家に適用される)が、認定投資家限定スキームには参加投資家数の上限はありません。さらに、運用期間においても柔軟性があります。従来のAIFは原則として2年間の延長が上限ですが、認定投資家限定スキームでは必要な投資家の同意を得ることで、最大5年間まで延長することが可能です。

認定投資家限定スキーム:新たな優遇措置

| 項目 | 通常のAIFスキーム | 認定投資家限定スキーム |

| 導入時期 | 2025年以前から存在 | 2025年11月に導入 |

| パリパスルール(Pari-Passu Rule) | 同一条件での平等扱いが義務 | 異なる権利の付与が可能 |

| 差別的権利(Differential Rights) | 大口投資ファンド(LVF※)のみ差別化可能 | すべての認定投資家限定スキームで柔軟に設定可能 |

| 投資家数上限(Investor Cap) | 最大1,000名(非認定投資家のみ) | 上限なし |

| ファンド期間の延長 | 2年(同意により延長可能) | 5年(同意により延長可能) |

| 投資家要件 | 混在(認定・非認定)可 | 100%認定投資家必須 |

*LVFは、AIF規則第2条第1項(pa)において、各投資家が認定投資家であり、かつ当該AIFに対して最低2億5,000万インドルピー以上を投資するAIFまたはAIFのスキームとして定義されている.

認定投資家(AI)人口の増加状況

2025年の改正後、認定投資家(AI)の数は顕著に増加しており、これは共同投資スキーム(CIV)、エンジェルファンドおよびAI専用スキームに関する新要件によって直接的に促進されています。

| 期間 | 認定投資家数(AI) | 成長率 |

| 2025年5月 | 649 | ベースライン |

| 2026年2月 | 2,181 | 9か月間で+236% |

| 市場シェア | AIF投資全体の30% | 顕著な集中傾向 |

出典: SEBI議長によるIVCA Conclave 2026における講演(2026年3月11日) – The Evolving Agenda for Alternative Investment Funds[オルタナティブ投資ファンド(AIF)の進化するアジェンダ] https://www.sebi.gov.in/media-and-notifications/speeches/mar-2026/address-by-shri-tuhin-kanta-pandey-chairman-sebi-at-the-ivca-conclave-2026_100233.html

共同投資スキーム(CIV)に関する税務上の枠組みはどのように定められていますか?

現時点において、2025年所得税法(IT法、“IT Act”)には、CIVの課税に関する明示的な規定は設けられていません。

CIVはカテゴリーIおよびカテゴリーIIのオルタナティブ投資ファンド(AIF)によってのみ組成可能であり、また独立したファンドではなくAIF内のスキームであることから、CIVに適用される課税については、カテゴリーIおよびカテゴリーIIのAIFに適用される税務上の取り扱いと整合的であると解釈することも可能です。ただし、本点について政府が今後IT法上の明確化または変更を行った場合には、税務上の取り扱いを改めて見直す必要があります。

カテゴリーIおよびカテゴリーIIのAIF の課税

- ファンドレベルの課税

カテゴリーIおよびカテゴリーIIのAIFは、2025年所得税法(IT Act、IT法)別表Vおよび第11条ならびに第224条に基づき、「パス・スルー(pass-through)」ステータスが付与されている。これは、ファンドが生み出す所得を除くものについては、ファンドレベルでは課税されないことを意味する。かわりに、課税関係は投資家に直接帰属し、投資家はあたかも自己が直接当該投資を行ったかのように課税される。一方、ファンドの事業所得については、当該ビークルが信託、会社またはLLPとして組成されているかに応じて、ビークルレベルで課税される。

- 投資家/ユニットホルダー段階の課税

投資家/ユニットホルダー段階における課税は、投資家が当該投資を直接行ったものとして取り扱われる。したがって、AIFがその裏付けとなる投資から得たキャピタルゲインまたは配当所得は、以下のとおり投資家/ユニットホルダーの段階で課税される。

| 所得の種類 | 居住者投資家 | 非居住者投資家 |

| 上場株式/ユニットに係る長期キャピタルゲイン[12万5,000インドルピー(12万5,000 INR)超][IT法(IT Act)198条/1961年所得税法(Income-tax Act, 1961)第112条] | 12.5% | 適用される租税条約(DTAA)に基づく税率(12.5%以下の場合)またはそれより低い税率のうち、納税者にとって有利な税率 |

| その他の資産に係る長期キャピタルゲイン[IT法第197条/112条] | 12.5% | 適用されるDTAAに基づく税率(12.5%以下の場合)またはそれより低い税率のうち、納税者にとって有利な税率 |

| 上場株式/ユニットに係る短期キャピタルゲイン[IT法第196条/111A条] | 20% | 適用されるDTAAに基づく税率(20%以下の場合)またはそれより低い税率のうち、納税者にとって有利な税率 |

| その他の資産に係る短期キャピタルゲイン | 適用される所得税率(税率区分)または法人税率(注2参照) | 注3参照 |

| 配当および有価証券に係るその他の所得 | 注4参照 |

注1:上記表および以下の注記に記載された税率には、適用される税率でのサーチャージならびに税額およびサーチャージの合計額に対する4%の保健教育セス(Health and Education Cess)は含まれていない。

注2:IT法第196条の適用を受けない短期キャピタルゲイン、配当および有価証券に係るその他の所得であり、居住者投資家に帰属するものは、以下のとおり適用される税率に基づき課税される。

- 個人の場合 – 税率区分(slab rate)が適用される

- 国内法人の場合 – 適格性および選択したオプションに応じて22%または30%が適用される

- 有限責任パートナーシップ(LLP)およびパートナーシップ・ファームの場合 30%が適用される

注3:非居住者投資家に生じる短期キャピタルゲイン[IT法第196条の適用対象外)は、国内法上の適用税率、または関連するDTAAで定められるより低い税率のいずれか有利なほうで課税されるものとする。非居住者投資家がIT法第210条[旧法(Income-tax Act, 1961)第115AD条]に規定される外国機関投資家(Foreign Institutional Investor)に該当する場合、当該キャピタルゲインは30%、または関連するDTAAで定められるより低い税率のいずれか有利なほうにより課税されるものとする。

注4:証券から生じる配当その他の所得で、非居住者投資家に帰属するものは適用される国内税率、または関連するDTAAで定められたそれより低い税率のいずれか有利なほうで課税されるものとする。また、IT法120条の規定の適用を受ける非居住者投資家に該当する場合、当該所得は30%の税率、または関連する租税条約で定められたそれより低い税率のいずれか有利なほうで課税されるものとする。

注5:投資家/ユニット保有者によるAIFのユニットの譲渡に際しては、長期キャピタルゲインについては12.5%の税率で課税されるものとし、短期キャピタルゲインについては前述のとおり適用される税率で課税されるものとする。

市場の反応はどうだったか?検証データ(2025~2026年)

市場全体の成長

| 指標 | 2025年12月 | 成長率 |

| コミットメント総額 | 15兆7,400億ルピー | 前年比 +20.6% |

| 資金調達額 | 6兆7,800億ルピー | 前年比 +28.7% |

| 投資実行額 | 6兆4,500億ルピー | 前年比 +27.4% |

| 5年CAGR | ~30% | 持続的成長 |

出典:SEBI「AIFの活動に関するデータ(Data relating to activities of AIFs)」https://www.sebi.gov.in/statistics/1392982252002.html

IVCA Conclave 2026におけるSEBI委員長による講演(2026年3月11日)– AIFの進化するアジェンダ(The Evolving Agenda for Alternative Investment Funds) https://www.sebi.gov.in/media-and-notifications/speeches/mar-2026/address-by-shri-tuhin-kanta-pandey-chairman-sebi-at-the-ivca-conclave-2026_100233.html

認定投資家の急増

カテゴリー別パフォーマンス

| カテゴリー | コミットメント額(2025年12月) | 前年比成長率 |

| カテゴリーII(PE/VC/クレジット) | 11兆6,400億ルピー | +16.1% |

| カテゴリーIII(ヘッジファンド) | 1兆9,600億ルピー | +43.3% |

| カテゴリーI(エンジェル/VC/インフラ) | 9,800億ルピー | +15.5% |

出典: SEBI「AIFの活動に関するデータ(Data relating to activities of AIFs)」https://www.sebi.gov.in/statistics/1392982252002.html

主要なポイント: カテゴリーIII(ヘッジファンド)が+43.3%と最も高い成長率を記録し、認定投資家限定スキームの柔軟性の恩恵を最も強く受けました。

スタートアップ資金調達のパラドックス

オルタナティブ投資ファンド(AIF)は急速に拡大している一方で、インド証券取引委員会(SEBI)は重要な懸念を指摘しています。それは、イノベーションやアーリーステージのスタートアップへの資金配分が極めて限定的であるという点です。

| 指標 | 数値 |

| AIF総投資額(2025年12月) | 6兆4,500億ルピー |

| スタートアップ向け投資額 | 2,050億ルピー |

| スタートアップへの投資比率 | ~3.18% |

出典:IVCA Conclave 2026におけるSEBI委員長による講演(2026年3月11日)– AIFの進化するアジェンダ(The Evolving Agenda for Alternative Investment Funds) https://www.sebi.gov.in/media-and-notifications/speeches/mar-2026/address-by-shri-tuhin-kanta-pandey-chairman-sebi-at-the-ivca-conclave-2026_100233.html

確認された主要なパターン

パターン1:二重規制型の規制アーキテクチャ

インド証券取引委員会(SEBI)は既存の枠組みを置き換えるのではなく、並行的な制度設計(CIV vs CPMS、AI-only vs regular)を構築しています。これによりファンド運用者は、投資家構成に応じて戦略的に制度を選択できるようになります。

パターン2:認定投資家への集中化

最も顕著なパターンは、3つの改正すべてにおいて認定投資家(AI)への構造的なシフトが進んでいる点です。共同投資スキーム(CIV)はその参加を必須とし、エンジェルファンドは現在それのみに特化し、認定投資家限定スキームにおいて優遇措置を提供しています。9か月間で236%の成長は、この構造変化が市場を再編していることを示しています。

パターン3:分離によるオペレーショナル・フレキシビリティ

CIVは案件単位のスキームを義務付け、厳格なリングフェンシング(資産隔離)を求めています。エンジェルファンドも案件ごとの同意方式へと移行しています。これによりリスクの混在は防止される一方で、制度設計上の複雑性は増大します。

パターン4:コンプライアンス上のトレードオフ

参入障壁の引き下げ(5クロールルピーのファンド規模要件撤廃、最低投資額の引き下げ、ロックイン期間の短縮)と、新たな保護メカニズム[3倍キャップ、強制的なリングフェンシング、同時満期型(co-terminus)エグジット]が組み合わされています。参入は容易になる一方で、資本集中リスクは抑制されます。

パターン5:カテゴリーⅢのリーダーシップ

ヘッジファンド(カテゴリーⅢ)は43.3%の成長を記録し、全カテゴリーのなかで最も高い成長率となりました。これらは認定投資家限定スキームの柔軟性の恩恵を最も強く受けており、投資家が運用上の自由度を重視していることを示唆しています。

パターン6:成功のパラドックス

改正は巨額の資本動員に成功した一方で、その資金はイノベーションではなく、安全性のより高い領域(プライベートクレジット、不動産、後期段階のPE)に流れている点が特徴です。スタートアップに流れる資金はわずか3.2%にとどまっています。

1999年外国為替管理法(FEMA)および外国直接投資(FDI)は、外国のリミテッドパートナー(LP)にどのような影響を与えるのでしょうか?

外国LPに対するFEMAおよびFDIの影響:共同投資スキーム(CIV)および認定投資家限定スキーム

SEBIがファンドの登録および共同投資スキームの構造を規制する一方で、インド準備銀行(RBI)はFEMAおよび2019年外国為替管理(非債務性金融商品)規則[Foreign Exchange Management (Non-Debt Instruments) Rules, 2019, “NDI Rules“]、ならびにインドにおける外国投資に関するRBIのマスターディレクションに基づき、インドへの外国資本の流入および流出を規制しています。外国LPがCIVへの共同投資や認定投資家限定スキームへの参加を検討する場合、SEBIの認可は必要条件ではあるものの、それだけでは不十分です。FEMAに基づくコンプライアンスは独立した並行的な義務であり、契約等によっても免除・回避することはできません。

FEMAにおけるAIF(オルタナティブ投資ファンド)の分類:投資ビークルとしての枠組み

2019年外国為替管理(非債務性金融商品)規則(NDI Rules)のもとでは、AIFは「投資ビークル(Investment Vehicle)」として扱われ、非居住者投資家によるAIFへの投資が認められています。非居住者のLPがAIFユニットに投資する場合、その投資はAIFそのものへの投資であり、AIFが保有する個別のポートフォリオ企業への直接的な株式投資ではありません。この区別は重要であり、AIFを通じたプール投資がFEMA上比較的シンプルに扱われる理由のひとつとなっています。すなわち、投資資産はAIFが一括して保有し、セクター別投資上限(sectoral cap)の遵守もファンドレベルで管理される仕組みとなっています。

共同投資スキーム(CIV)および認定投資家専用スキームに関するFEMA上の重要な論点は、当該AIFが外国所有・外国支配会社(Foreign Owned or Controlled Company, “FOCC”)に該当するか否かという点です。2024年8月に改正されたNDIルールでは、AIFに対する「支配(control)」は、スポンサーまたは投資運用会社(Investment Manager)により行使されるものとして定義されています。このため、たとえLPの80%が外国投資家であっても、インドの投資運用会社(IM)によって運用されるAIFはFOCCには該当せず、その投資先は国内投資として扱われます。一方で、外国主体がIMまたはスポンサーを支配している場合、そのAIFはFOCCに該当し、当該ファンドが行うすべてのポートフォリオ投資(CIVスキームを通じた投資を含む)は、間接的外国投資(Indirect Foreign Investment, “IFI”)として扱われます。その結果、ポートフォリオ企業レベルでFDI規制が全面的に適用されます。

共同投資スキーム(CIV)の問題:ユニット取得から直接株式投資へ

CIV構造はFEMAに基づくコンプライアンスを根本的に変化させます。外国LPがCIVスキームに投資する場合、当該CIVはポートフォリオ企業に対して直接株式投資を行う構造となります。これはファンド持分(ユニット)の取得ではなく、独立した株式投資取引です。FEMAの基本原則には、「直接的にできないことは間接的にも行えない」という考え方があります。このため、外国LPによるCIVを通じた共同投資は、ポートフォリオ企業に対する直接的なFDIとして扱われ、次の規則を遵守する必要があります。(i)適用される参入ルート(自動承認または政府承認)、(ii)セクター別出資上限(全外国投資家合算ベースで適用)、(iii)NDIルールに基づく価格ガイドライン(非上場有価証券の公正市場価値)、(iv)RBIへの報告義務。FEMA上、各CIV取引はそれぞれ独立した取引として扱われるため、プール型ファンド投資モデルと比較してコンプライアンス負担は大幅に増加します。

非居住インド人(NRI)/海外市民権保有者(OCI)に関する例外規定:プランニング上の優位性

NRIおよびOCIのLPコミュニティにとって、重要なプランニング上の機会が存在します。2024年8月のNDI規則(NDI Rules)改正により、従来のNRI向け例外規定がOCIにも拡張されました。すなわち、NRIまたはOCIにより所有・支配するインド法人が、非送金ベース(non-repatriation basis)でNDI規則のスケジュールIVに準拠して行う投資は、間接外国投資(Indirect Foreign Investment, “IFI”)には該当しないものとされています。この結果、NRIまたはOCIにより支配されるファンドが、非送金ベースでCIVに投資する場合、当該投資はダウンストリーム投資としての分類上、国内投資として取り扱われます。この類型の投資家にとって、CIVルートは遵守すべきコンプライアンスが軽減され、ポートフォリオ企業レベルでのセクター別出資上限の合算問題も生じません。これは、CIVへの参加を検討するNRIファミリーオフィスにとって重要な利点となります。

SWFおよびDFI:優遇される投資家カテゴリー

インド証券取引委員会(SEBI)の共同投資スキーム(CIV)に関する通達は、政府系ファンド(Sovereign Wealth Fund, “SWF”)、多国間および二国間の開発金融機関(Development Finance Institution, “DFI”)、ならびに政府支配下の主体を、3倍投資上限(3× investment cap)の適用対象外として明確に除外しています。この例外規定はFEMAの枠組みとも整合しており、NDI規則のスケジュールVIIを通じて、長期投資家に対しては従来からより緩やかな規制上の取り扱いが付与されています。CIVを通じて共同投資を行う外国政府支援主体については、これらの規制の組み合わせにより最大限の柔軟性が確保され、共同投資額に関する上限は存在せず、既存の報告体制が整備されていることから、FEMA上も予見可能性の高い投資ルートが確保されます。AIFマネージャーが機関投資家との共同投資を想定する場合、シェルフ型プライベート・プレースメント・メモランダム(Shelf PPM)は、この投資家クラスを明示的に対象として設計されるべきです。

禁止セクターとシェルフPPMにおけるギャップ

現行の共同投資スキーム(CIV)規制枠組みには重要なギャップが存在します。インド証券取引委員会(SEBI)の通達には、FDI禁止セクターについて明示的な規定を設けていません。そのため、一部の不動産活動、ギャンブル、チットファンドまたは政府の事前承認を要するセクターなど、FDIが禁止されている事業分野においては、たとえ適格投資家(accredited investor)でありSEBI上の要件を満たす外国LPであっても、CIVを通じた共同投資は認められません。SEBIの共同投資フレームワークはFEMA上の制限を上書きするものではありません。このため、CIVスキームにおいて国内外混在のLPベースを前提として、シェルフ型プライベート・プレースメント・メモランダム(Shelf PPM)を組成するAIFマネージャーは、投資案件提示段階において明確なFEMAスクリーニングを組み込む必要があります。すなわち、外国LPに対して共同投資機会を提示する前に、マネージャーは次のことを確認しなければなりません。(i)当該セクターにおいてFDIが許容されていること、(ii)適用される参入ルート(entry route)の要件が満たされていること、(iii)提案されるCIV投資を含めた外国投資の合算が、既存の外国投資とあわせてセクター別出資上限を超過しないこと。これを怠った場合、ポートフォリオ企業レベルでFEMA違反が生じる可能性があり、その責任は投資家のみならず被投資会社にも及ぶ可能性があります。

2025年1月マスターディレクション改訂:FOCCに対するストラクチャリング上の緩和

外国LPによる共同投資に関連する重要な進展として、2025年1月20日にインド準備銀行(RBI)が公表した外国投資に関するマスターディレクションの改訂が挙げられます。本改訂は、長年にわたり存在していた解釈上の不明確性を解消し、直接FDIにおいて利用可能な支払スキーム(エクイティ・インストゥルメントのスワップおよび繰延対価メカニズムを含む)が、外国所有・外国支配会社(Foreign Owned or Controlled Company, “FOCC”)によるダウンストリーム投資にも同様に適用可能であることを明確化しました。この点は共同投資スキーム(CIV)において実務上重要な意味を持ちます。プライベート・マーケットにおけるディール組成では、アーンアウト、段階的な繰延支払、あるいは株式スワップ要素を含む取引構造が一般的です。本改訂以前は、FOCCは規制上の不確実性を回避する観点から、ダウンストリーム投資においてこれらのストラクチャーを保守的に回避する傾向がありました。しかし今回の明確化により当該不確実性は解消され、FOCCが関与するCIVを通じた共同投資は、従来と比較して構造的により柔軟な設計が可能となっています。

結論

15兆7,400億インドルピーを超えるコミットメントと持続的な年平均成長率(CAGR)30%以上という成長を背景に、インドのオルタナティブ投資ファンド(AIF)業界は、そのニッチな起源を超え、同国の資本市場構造における中核的な柱へと発展しています。2025年の規制改革(共同投資ビークル・スキームの導入、適格投資家限定スキームの創設、ならびに簡素化された適格投資家認証制度を含む)は、インド証券取引委員会(SEBI)がグローバルに競争力を有し、かつ投資家洗練度の高いオルタナティブ資本エコシステムの構築を志向していることを示しています。しかしながら、真の試金石となるのは、この資本がスタートアップおよびイノベーション主導型セクターへと適切に流入するか、それとも相対的に安全性の高い後期段階投資へと過度に集中するかという点です。2025年12月時点でAIF投資のうちスタートアップ向けは約3.2%にとどまっており、この課題に対する業界の対応、およびそれを是正しようとするSEBIの規制的誘導は、今後10年におけるインドAIF市場の方向性を決定づけることになるでしょう。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]