З 1 серпня 2022 року запрацював Закон України "Про платіжні послуги" (надалі – "Закон"), який створив новий правовий ландшафт для надання платіжних послуг в Україні. Водночас, окремі положення Закону, які здебільшого стосуються відкритого банкінгу, наберуть чинності у 2025 році.

Оскільки станом на серпень 2022 року Національним банком України (надалі – "НБУ") не були прийняті всі необхідні для повноцінного функціонування Закону нормативно-правові акти, надавачі платіжних послуг можуть бути притягнуті НБУ до відповідальності за невідповідність вимогам, встановленим Законом та відповідними нормативно-правовими актами, вже після 1 грудня 2022 року, а не з дати введення Закону в дію.

Закон встановлює здебільшого базові вимоги до роботи надавачів платіжних послуг в Україні та визначає загальні параметри надання відповідних послуг, залишаючи велике коло питань на розсуд та окреме врегулювання НБУ. У цьому матеріалі наведено загальний огляд положень Закону, які необхідно враховувати для надання платіжних послуг в Україні.

Нововведення Закону

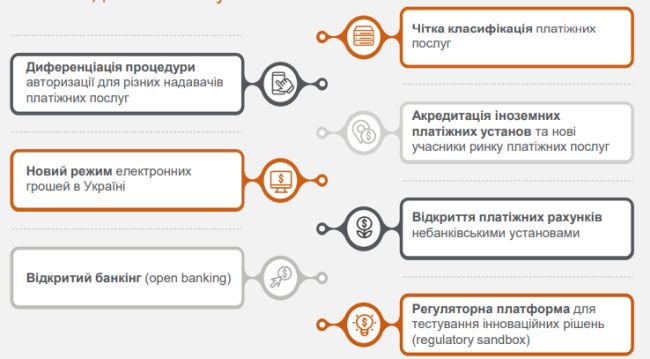

01 Чітка класифікація 01 платіжних послуг

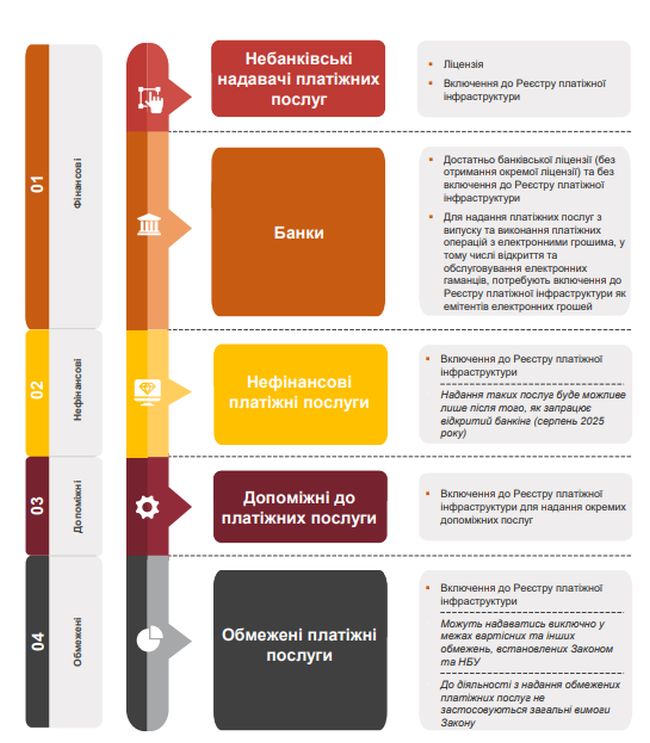

Законом прямо встановлено категорії платіжних послуг та визначено коло надавачів щодо кожної з категорій платіжних послуг, передбачено обмеження щодо поєднання діяльності з надання платіжних послуг з іншими видами діяльності.

Так, Закон поділяє платіжні послуги на фінансові та нефінансові платіжні послуги, послуги, що є допоміжними до платіжних послуг, та обмежені платіжні послуги. Учасники ринку повинні бути авторизовані НБУ для надання відповідних платіжних послуг.

Для окремих надавачів платіжних послуг (банків, платіжних установ та установ електронних грошей) Закон прямо передбачає можливість залучати комерційних агентів, а також співпрацювати з іншими юридичними особами в частині виконання окремих операційних функцій, пов'язаних із наданням платіжних послуг.

02 Диференціація процедури авторизації для різних надавачів платіжних послуг

Закон передбачає:

- простішу процедуру авторизації надавачів платіжних послуг регулятором – отримання відповідної ліцензії відбувається шляхом включення надавача платіжних послуг до Реєстру платіжної інфраструктури;

- частково спрощений порядок отримання ліцензії для малих платіжних установ, які дотримуються обмежень щодо граничного обсягу виконання платіжних операцій та інших вимог, визначених Законом та НБУ;

- можливість надання нефінансових та обмежених платіжних послуг без необхідності отримання ліцензії, а лише за умови включення надавача таких послуг до Реєстру платіжної інфраструктури;

- надання платіжних послуг банками на підставі їхньої існуючої банківської ліцензії.

03 Акредитація іноземних платіжних установ та нові учасники ринку

Іноземні платіжні установи можуть здійснювати діяльність на території України через філії, акредитовані українським регулятором. Така акредитація відбувається шляхом видачі НБУ ліцензії та включення філії іноземної платіжної установи до Реєстру платіжної інфраструктури.

З прийняттям Закону платіжні послуги також можуть надавати такі нові учасники ринку, як оператори поштового зв'язку, органи державної влади та місцевого самоврядування, платіжні установи, установи електронних грошей.

04 Режим електронних грошей в 04 Україні

Емітентами електронних грошей в Україні можуть бути не тільки банки. Інші визначені Законом надавачі платіжних послуг (крім платіжних установ, надавачів нефінансових платіжних послуг та фінансових установ, що мають право на надання платіжних послуг) можуть випускати електронні гроші та здійснювати операції з ними, в тому числі відкривати та обслуговувати електронні гаманці (за умови отримання відповідної ліцензії).

В Україні став можливим обіг електронних грошей, емітованих за межами України. Користувачі в Україні мають право отримувати та використовувати електронні гроші, номіновані в іноземній валюті, випущені емітентаминерезидентами за межами України (з дотриманням валютного законодавства України та відповідно до порядку здійснення платіжних операцій з електронними грошима, затвердженого НБУ).

05 Відкриття платіжних рахунків небанківськими установами

Небанківські надавачі платіжних послуг мають право відкривати своїм клієнтам платіжні рахунки для виконання платіжних операцій, кошти на яких будуть знаходитися протягом часу, необхідного для виконання платіжної операції.

Хоча платіжні рахунки мають обмежений режим у порівнянні з банківськими рахунками, окрім виконання платіжних операцій, користувачі також отримали можливість здійснювати зарахування коштів на платіжний рахунок та видачу готівкових коштів з такого рахунку.

06 Відкритий банкінг (open 06 banking

Концепція відкритого банкінгу зобов'язує установи, які обслуговують рахунки клієнтів, надавати, за згодою клієнтів, постійний доступ до їхніх рахунків та фінансової інформації іншим надавачам платіжних послуг. Запровадження відкритого банкінгу дозволить:

- клієнтам – мати доступ до своїх рахунків, відкритих у різних надавачах платіжних послуг, через один застосунок; та

- надавачам платіжних послуг – пропонувати клієнтам нові сервіси щодо доступу до їхньої інтегрованої платіжної інформації від різних надавачів платіжних послуг в одному місці, та мати технологічну можливість обмінюватися клієнтською інформацією в режимі реального часу.

Положення Закону щодо відкритого банкінгу запрацюють із серпня 2025 року.

07 Регуляторна платформа для тестування інноваційних рішень (regulatory sandbox)

НБУ створить регуляторну платформу, учасники якої зможуть протестувати свої нові для українського ринку фінансові продукти та, після завершення строку тестування, продовжити надавати відповідні платіжні послуги в Україні за умови авторизації НБУ. Закон зазначає, що така авторизація буде відбуватись у спрощеному порядку.

Матриця платіжних послуг в Україні

Авторизація

Категорії надавачів платіжних послуг

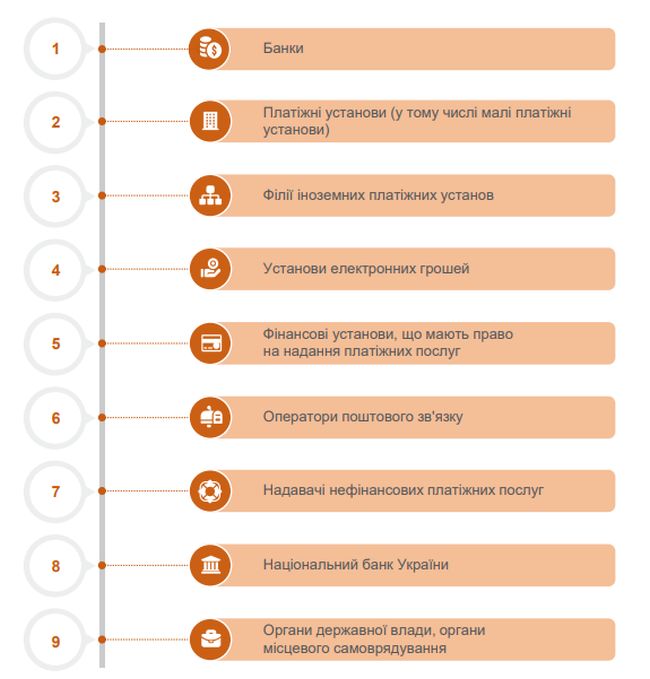

Закон визначає дев'ять категорій надавачів платіжних послуг, які, за умови отримання відповідної ліцензії та включення до Реєстру платіжної інфраструктури (крім банків, до яких, через їхній статус, застосовуються окремі правила), можуть надавати платіжні послуги в Україні. Серед них – принципово нові для українського правового простору категорії, як-от установи електронних грошей та філії іноземних платіжних установ.

Закон встановлює базові вимоги до структури власності надавачів платіжних послуг, мінімального розміру їхнього капіталу, джерел походження коштів для формування або збільшення статутного капіталу надавача платіжних послуг. При цьому широке коло регуляторних питань, у тому числі вимоги до джерел походження коштів, за рахунок яких формується або збільшується статутний капітал надавачів платіжних послуг, окремо врегульоване в нормативно-правових актах НБУ.

Оновлені вимоги до надання платіжних послуг користувачам та забезпечення інформаційної безпеки

- Закон визначає базові вимоги до договорів, на підставі яких має відбуватись надання платіжних послуг клієнтам, та надає НБУ право встановлювати додаткові вимоги до таких договорів.

- Для посилення прозорості надання платіжних послуг, Закон передбачає право користувачів відповідних послуг отримувати доступ до всіх історичних редакцій публічних пропозицій, на підставі яких відбувається надання платіжних послуг, та визначає, що будь-які питання неоднозначного тлумачення прав та обов'язків сторін за договором про надання платіжних послуг повинні вирішуватись на користь клієнтів. Крім цього, у Законі деталізовано перелік інформації, яку надавачі платіжних послуг зобов'язані надавати клієнтам до та під час надання відповідних послуг.

- У фокусі уваги Закону також вимоги до забезпечення надавачами платіжних послуг інформаційної безпеки та, зокрема, забезпечення схоронності персональних даних користувачів.

Перехідний період для існуючих учасників ринку платіжних послуг

Існуючим учасникам ринку, які наразі надають платіжні послуги в Україні, окрему увагу варто приділити перехідним положенням Закону. Вони визначають кроки, які мають бути реалізовані діючими надавачами платіжних послуг протягом дев'ятимісячного періоду після введення в дію Закону для того, щоб надалі мати можливість пропонувати відповідні послуги клієнтам в Україні. Здебільшого, мова йде про звернення до НБУ з наданням відповідної інформації, проте кожен випадок потребує окремого аналізу залежно від статусу надавача платіжних послуг.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.