- within Wealth Management topic(s)

- in China

- within Wealth Management topic(s)

- in China

- within Wealth Management, Environment and Transport topic(s)

私募基金根据组织形式可以分为契约型基金、公司型基金及合伙型基金。合伙型基金相较于其他两种类型的基金,具有项目决策效率高、激励机制有效、收益分配灵活、综合税负较低等优势,是私募股权投资基金和创业投资基金经常采用的组织形式。

实践中,部分合伙型基金为匹配不同投资人的风险偏好,会采取结构化安排将投资人划分为优先级和劣后级等不同层级。优先级投资人通常享有优先分配收益及/或本金的权利,投资风险相对较低,但通常仅享受固定比例收益,不会或者仅会少量分配超额收益。而劣后级投资人在收益分配顺序劣后于优先级投资人,即通常在优先级有限合伙人的收益及/或本金获得满足后,劣后级投资人才进行分配,投资风险相对较高,但在基金收益高时可获得可观的超额收益。

近年来由于市场行情变化,结构化合伙型基金的实际收益与预期收益可能存在较大差异,并引发了优先级和劣后级投资者之间诸多收益分配上的纠纷。鉴于该类基金架构复杂,通常还会伴随差额补足、业绩补偿或财产份额回购等增信措施,业界对合伙型结构化资管产品属于融资性产品还是投资性产品存在不同的认识。

虽然监管部门严格遵循"利益共享、风险共担、风险与收益相匹配"的原则不断提高合伙型结构化资管产品的监管门槛,力争将该类产品规范为投资性产品 1,但实践中当事人借合伙型结构化资管产品变相开展融资业务的情况仍无法完全杜绝。

在司法审判"穿透式审查"视角下,产品性质的不同将影响该类纠纷的处理:

- 若当事人以合伙型结构化资管产品为名,实际开展借贷业务,则产品 "实为借贷",当事人之间构成实质借款关系,双方当事人的法律关系受借款合同相关规则调整。

- 而如果当事人是真实参与产品投资,则产品及当事人之间的法律关系将同时受《合伙企业法》及私募投资基金相关规范性文件的调整。前者从组织层面规范合伙企业行为,后者从监管角度规范私募基金的募集、运营和管理行为。

在本系列文章第一篇章,我们将从司法实践角度,对哪些合伙型结构化资管产品将被界定为"实为借贷"作出探讨。

一、"实为借贷 "的司法认定

实践中,部分合伙型结构化资管产品中投资人并无成为合伙人、分享合伙企业投资收益、承担合伙企业风险的意思表示,而是通过远期转让合伙企业财产份额、收取固定溢价款等形式,以合伙型结构化资管产品为架构变相实现还本付息的借贷目的。针对该类产品,司法实践中将依据《中华人民共和国民法典》(下称" 《民法典》")第六百六十七条关于"借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同"的规定,认定分级资管产品项下当事人实为借贷关系。

通过对司法案例的检索分析,结合我们处理类似案例的经验,人民法院对产品性质是否构成"实为借贷"进行审查时,会综合考虑包括但不限于如下因素:

- 投资收益与合伙企业经营业绩挂钩,还是收取固定收益;

- 投资人是否实际参与合伙企业经营管理;

- 投资人是否有固定的退出方式(如对本金及收益的差额补偿、固定期限的无条件回购等);

- 投资人入伙是否有办理相关登记手续;

- 在案证据是否直接或间接表明法律关系为借贷关系。

从裁判说理来看,法院在做出具体认定时,会持谨慎态度,只有在多个方面均符合借贷关系的特征情况下,才会突破当事人的书面约定,作出"实为借贷"的认定。

需进一步说明的是,鉴于司法实践中对于"实为借贷"的认定尚未形成明确的裁判意见,故法院在个案审查中往往需要结合案件的实际情况综合考察案涉交易是否构成债权投资,并不仅因交易协议中投资者固定投资回报或存在远期回购安排等单一因素就将其认定为"实为借贷":

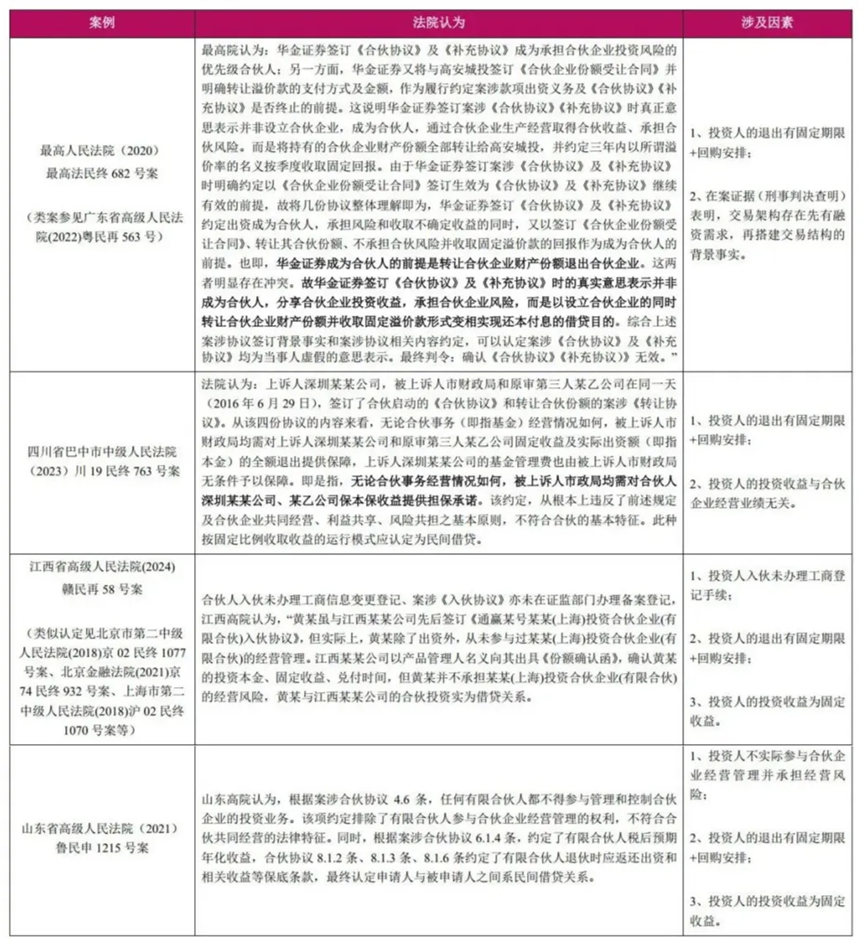

例如,北京市高级人民法院(2021)京民终403号案中:

北京高院经审查认为,虽然当事人之间有固定期限固定价格的回购安排,但西藏信托收益主要以 股票保证金、补仓款项、回购款项、股票分红、股票收益权回购价款等有关,而非单纯的贷款利息,进而认定案涉融资交易的目的并非是为了借款,而是西藏信托为了获取保底收益以金鸿沣的名义出资认购啤酒花股票,西藏信托实质上进行的是购买股票的行为,与金鸿沣形成合伙关系。

又如,北京市第一中级人民法院(2019)京01民初34号案中:

法院认为,虽然有预期收益及回购安排,但是《投资协议》中约定上海朝阳公司不仅享有因收购案涉油气资源项目产生的收益,而且 承担因该项目产生的债务、损失等债务,并约定投资收益具体计算方法以《合伙协议》约定为准,《合伙协议》中关于现金分配、非现金分配以及亏损的分担等均有明确而具体的约定,与青岛中天公司、邓天洲、黄博关于"明股实债"、上海朝阳公司实质性从事了借贷行为的主张不符。

因此,在个案处理中涉及到是否构成"实为借贷"的争议时,可结合前述多维度因素充分论证,以争取主张得到司法机关的认可。

二、被认定

"实为借贷

"的法律后果

合伙型私募基金产品一旦被认定为"实为借贷",则交易协议将可能被认定为双方以虚假的意思表示实施的民事法律行为而无效,进而将基于《民法典》及《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》等有关借贷的规定,对各方隐藏的真实法律关系(即借贷法律关系)进行处理。

结合司法判例及我们处理类案的经验,司法机关在处理"实为借贷"的案件时裁判要点有:

- 投资人可以要求实际借款主体归还借款本金及利息。

借款本金一般即为投资人的出资款,而利息将基于协议安排作出判定。如在北京金融法院(2021)京74民终932号案中,法院依据合伙协议的约定,即投资人享有每年不低于20%的收益,扣除潜在的各项管理费用(每年不超过投资总额1%或实报实销)认定借款利息为年利率19%。

需注意的是,鉴于基础法律关系为借款关系,故借贷利息不能超过法定借贷利率上限,否则超出部分将不被支持。例如,在(2019)最高法民终1532号案中,最高院将案涉合同性质认定为"明股实债"后,依照旧司法解释的利率上限对投资者主张的利息以年利率24%为限予以保护。在新《民间借贷解释》施行之后,民间借贷利率将以4倍LPR为限。

- 投资人可要求差额补足等增信措施提供方承担责任。

在整体交易安排中,如投资人享有相应增信措施的,该增信措施不因借贷关系的认定而必然失效,投资人可依据《担保制度解释》第三十六条的规定,在甄别增信措施性质(保证、债务加入、独立的合同)的基础上,相应向增信措施主张权利。如江西省高级人民法院(2024)赣民再58号案中,江西高院在认定案涉投资为借贷法律关系的基础上,认为乙公司在《差额补偿及回购承诺》项下关于"若合伙企业所投资的票据资产未能按时回款,影响到有限合伙人的优先级兑付,我方承担票据回购责任及优先级投资人本金、利息及相关费用的差额补偿责任"的承诺,构成对投资人投资款项在不能按时回款的情况下的保证意思表示,可以认定某乙公司为投资人的投资提供一般保证担保责任。最终判令某乙公司应就案涉借款承担保证责任。

- 合伙企业作为借款主体时投资人可尝试主张普通合伙人承担连带责任。

部分案例中,法院在认定合伙企业作为借款主体的情况下,一并判令普通合伙人承担连带责任。如在北京市第三中级人民法院(2015)三中民(商)终字第15594号,法院认为"根据上述合伙协议,周丽琴、田旭、瞿红霞、聂云享受固定收益,不承担企业风险,即该四人名为金丰中心的合伙人,实际与金丰中心之间是借贷关系。现该四人投资期限届满,金丰中心应当向其偿还投资本金及收益,金丰中心未按期偿还还应分别向该四人支付相应的违约金。而根据上述合伙协议,同鑫汇公司是金丰中心的普通合伙人,依据《中华人民共和国合伙企业法》第二条第三款及双方签订的《合伙协议》第十六条,同鑫汇公司应当对金丰中心的债务承担无限连带责任。"

从充分保障权益角度,在合伙企业被认定为借款主体的情形下,投资人可在主张合伙企业归还借款的同时,尝试一并主张普通合伙人承担连带责任。

- 财产份额可以尝试主张 "让与担保 "?

对于实质构成借款情况下投资人已实际取得的财产份额如何处理的问题,很遗憾笔者并未发现有相关案例。但同时,笔者注意到在某"名为财产份额转让实为资金融通"的案例中,人民法院支持原告有关对出资份额进行折价或以拍卖、变卖所得价款优先偿还其债权的主张 2。

考虑到合伙企业的财产份额或底层资产尚有一定的价值,故如果涉案财产份额能够符合《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》第六十八条 3规定的让与担保的要件的,优先级合伙人可考虑主张所持合伙企业财产份额是对借款债权的担保措施构成让与担保,并请求对合伙企业财产份额折价或以拍卖、变卖所得价款优先受偿,进一步扩大偿债资源的范围。

三、结语

尽管监管已禁止"名基实债"的行为,但由于合规边界模糊,且司法实践如何进行"穿透式审判"仍有争议,而产品的不同性质将在裁判思路及审理结果等方面对当事人的权益产生重大影响,故在处理合伙型私募基金产品纠纷时,需要精准界定产品性质,以便有针对性地提出争议解决方案。

Footnotes

1 如中国证券投资基金业协会《私募投资基金备案须知(2019版)》第一条第二款:"私募投资基金不应是借(存)贷活动。下列不符合"基金"本质的募集、投资活动不属于私募投资基金备案范围:3.私募投资基金通过设置无条件刚性回购安排变相从事借(存)贷活动,基金收益不与投资标的的经营业绩或收益挂钩。"又如《私募投资基金登记备案办法》第41条"第四十一条 有下列情形之一的,协会不予办理私募基金备案,并说明理由:(一)从事或者变相从事信贷业务,或者直接投向信贷资产,中国证监会、协会另有规定的除外;(二)通过委托贷款、信托贷款等方式从事经营性民间借贷活动;(三)私募基金通过设置无条件刚性回购安排变相从事借贷活动,基金收益不与投资标的的经营业绩或者收益挂钩;......(六)通过投资公司、合伙企业、资产管理产品等方式间接从事或者变相从事本款第一项至第五项规定的活动;......已备案的私募基金不得将基金财产用于经营或者变相经营前款第一项至第六项规定的相关业务。私募基金被协会不予备案的,私募基金管理人应当及时告知投资者,妥善处置相关财产,保护投资者的合法权益。"

2 浙江省宁波市鄞州区人民法院(2021)浙0212民初10596号案中,法院认为双方名为股权转让,实为资金融通,原告杨和荣要求对上述出资份额进行折价或以拍卖、变卖所得价款优先偿还其债权,符合2019年11月8日最高人民法院《全国民商事审判工作会议纪要》第71条的规定,本院予以支持。

3 《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》第六十八条:债务人或者第三人与债权人约定将财产形式上转移至债权人名下,债务人不履行到期债务, 债权人有权对财产折价或者以拍卖、变卖该财产所得价款偿还债务的,人民法院应当认定该约定有效。当事人已经完成财产权利变动的公示,债务人不履行到期债务,债权人请求参照民法典关于担保物权的有关规定就该财产优先受偿的,人民法院应予支持。

债务人或者第三人与债权人约定将财产形式上转移至债权人名下,债务人不履行到期债务,财产归债权人所有的,人民法院应当认定该约定无效,但是不影响当事人有关提供担保的意思表示的效力。当事人已经完成财产权利变动的公示,债务人不履行到期债务,债权人请求对该财产享有所有权的,人民法院不予支持;债权人请求参照民法典关于 担保物权的规定对财产折价或者以拍卖、变卖该财产所得的价款优先受偿的,人民法院应予支持;债务人履行债务后请求返还财产,或者请求对财产折价或者以拍卖、变卖所得的价款清偿债务的,人民法院应予支持。

债务人与债权人约定将财产转移至债权人名下,在一定期间后再由债务人或者其指定的第三人以交易本金加上溢价款回购,债务人到期不履行回购义务,财产归债权人所有的,人民法院应当参照第二款规定处理。回购对象自始不存在的,人民法院应当依照民法典第一百四十六条第二款的规定,按照其实际构成的法律关系处理。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.