Loyens & Loeff are most popular:

- within Accounting and Audit, Technology and Consumer Protection topic(s)

Introduction

Chers amis,

Cette lettre d'information a pour but de vous informer sur les

développements juridiques, fiscaux et réglementaires,

pertinents pour votre activité, dans le Benelux et en

Suisse. Dans cette édition consacrée à

l'immobilier, vous en apprendrez davantage sur les

thèmes suivants :

- Structures d'investissement pour les fonds

immobiliers français

- Nouvelles de l'Europe

- UE Taxonomie : Mise à jour

- Pilier 2 - à quoi s'attendre pour le secteur

immobilier ?

- La CJUE confirme l'application potentielle du régime

de cession d'universalité ou de branche

d'activité (TOGC) aux opérations

immobilières

- Nouvelles de nos marchés domestiques

- Belgique

- Un nouveau droit des contrats depuis le 1er janvier 2023

- Indexation des loyers

- La vente d'un bien immobilier par une autorité

publique est nulle et non avenue en raison d'une concurrence

insuffisante

- Pays-Bas

- L'arrêt Didam du point de vue du prêteur

- Nouvelles règles de classification fiscale des

entités

- Principaux enseignements du budget 2023 pour le secteur

immobilier

- Nouvelle proposition en matière de droit de mutation

(RETT) applicable aux opérations sur actions - un nouveau

revers pour le marché néerlandais du logement

- Nouvelle proposition législative pour la

réglementation du marché résidentiel

(mid-market)

- Nouveau modèle de bail commercial

- Luxembourg

- Rachat d'une catégorie d'actions - une

décision du tribunal attendue de longue date

- TVA et immobilier : changements depuis le 1 janvier 2023

- Changements notables (à venir) en droit immobilier

- Suisse

- La Cour suprême suisse confirme l'impôt sur la

fortune en Suisse pour les participations dans des SCI.

Nous vous souhaitons une bonne lecture et espérons vous

revoir bientôt.

Imme Kam

Associé, bureau de Paris

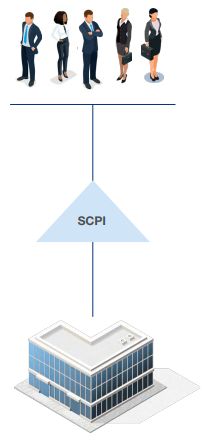

1. Structures d'investissement pour les fonds immobiliers

français

Les fonds immobiliers français ont

été très actifs sur nos marchés

domestiques ces derniers temps. Dans cette contribution, nous

commentons les structures d'investissement souvent

rencontrées, en soulignant les pièges possibles et

les points d'attention. Il est à noter que cette

contribution ne commente pas les aspects réglementaires et

fiscaux français, et se concentre uniquement sur les SCPI et

les SIIC (ou les sociétés bénéficiant

d'un régime SIIC).

1.1 Structures d'investissement pour les SCPI

françaises

Nous partons de l'hypothèse que les SCPI

françaises sont translucides sur le plan fiscal

français, c'est-à-dire qu'elles ont la

personnalité juridique et la propriété de

l'actif, mais que la fiscalité est établie dans

les mains des porteurs de parts, et non de la SCPI.

En outre, nous comprenons que les SCPI sont soumises à

des contraintes réglementaires en ce qui concerne les actifs

dans lesquels elles peuvent investir et nous avons donc

supposé que la SCPI investissait directement dans

l'actif immobilier ou par l'intermédiaire d'un

FIA (ou d'une autre entité translucide).

1.1.1 Investissement dans l'immobilier

belge

|

Investissement direct dans l'immobilier

belge

|

- En vertu de la convention fiscale (actuelle et future), la

Belgique a le pouvoir exclusif de prélever l'impôt

sur les revenus immobiliers (revenus locatifs, plus-values). Le

taux applicable est actuellement de 25 %. Il convient de noter que

l'imposition de la plus-value à la sortie est

appliquée par le biais d'une retenue à la source,

puis corrigée (par exemple, pour tenir compte des pertes

fiscales reportées) par le biais de la déclaration

annuelle à l'impôt des non-résidents.

- La déclaration annuelle à l'impôt des

non-résidents est introduite par la SCPI.

- Il n'y a pas d'impôt (branch tax) sur le

rapatriement ou l'attribution de revenus de la Belgique vers la

France.

- Dans le cas où la SCPI attirerait un financement qui

serait directement alloué à l'immobilier belge,

les coûts de financement devraient être

déductibles fiscalement à condition que (i) les

règles de déductibilité standard soient

respectées, (ii) l'intérêt appliqué

soit un intérêt de marché et (iii) les

coûts d'emprunt nets s'élèvent à

maximum 30% de l'EBITDA belge de la SCPI ou 3M EUR sur une base

consolidée (c'est-à-dire en considérant

tous les investissements belges de la SCPI).

- La charge fiscale d'une telle structure réside dans

les droits de mutation (RETT). L'acquisition

de biens immobiliers est en effet soumise à une RETT de 12 %

(Flandre) ou de 12,50 % (Bruxelles et Wallonie). Une alternative

pourrait être de procéder à une acquisition

scindée : (i) la SCPI acquerrait un droit

d'emphytéose (de 99 ans) soumis à 2% RETT, (ii)

un tiers acquerrait les droits de propriété

résiduels (tréfonds) soumis à 12 ou 12.50%

RETT et (iii) le cessionnaire du droit d'emphytéose se

verrait accorder une option d'achat sur le tréfonds

(menant à la réunification de la pleine

propriété), à exercer au plus tôt 15 ans

après l'octroi du droit d'emphytéose à

la SCPI.

- L'acquisition d'un immeuble nouvellement construit ou

drastiquement rénové dans les deux années de

sa première utilisation est, ou peut être, soumise

à 21% de TVA au lieu de la RETT.

|

|

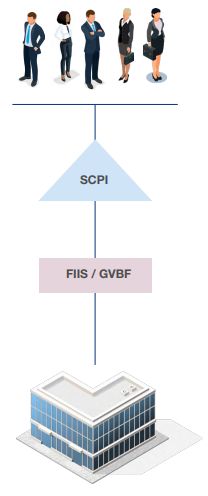

Investissement indirect dans l'immobilier

belge

|

- Dans une telle structure, l'immobilier belge est

détenu par un FIIS (fonds d'investissement

immobilier spécialisé) / GVBF

(gespecialiseerde vastgoedbeleggingsfonds). Les revenus

(immobiliers) du FIIS / GVBF sont exclus de sa base imposable,

à charge pour le FIIS / GVBF de procéder à une

distribution annuelle de dividendes, ce qui a pour effet de

transférer l'imposition du véhicule à ses

investisseurs.

- Sur la base de la convention fiscale actuelle, et compte tenu

de l'absence de condition d'imposition, les dividendes de

source belge distribués à la SCPI devraient

être soumis à une retenue à la source de 10% ou

15 % en Belgique. La future convention fiscale pourrait conduire

à une augmentation drastique de la charge fiscale, puisque

les dividendes distribués par un FIIS / GVBF seraient soumis

à une retenue à la source de 30 % (sauf s'ils

sont distribués à un actionnaire détenant

moins de 10 % du FIIS / GVBF).

Cela n'a pas encore été testé, mais on

pourrait envisager de considérer les SCPI comme totalement

transparentes et de déterminer cette condition

d'actionnariat entre les mains des détenteurs de parts.

Pour les SCPI grand public, cela conduirait à une

réduction de la retenue à la source belge à

12,8 %.

Compte tenu de cette augmentation de la charge fiscale, et sous

réserve du crédit d'impôt français,

on pourrait envisager de liquider le FIIS / GVBF et ainsi de mettre

en place une structure de détention directe (voir

ci-dessus). Le traitement fiscal des réserves existantes au

niveau du FIIS / GVBF doit cependant être examiné avec

soin.

- Si le FIIS / GVBF est financé, seules les règles

de déductibilité standard et le principe de pleine

concurrence s'appliquent.

- Lors de la cession des actions du FIIS / GVBF, la France est

exclusivement compétente pour imposer, à la fois en

vertu de la convention fiscale actuelle (article résiduel

selon lequel le pouvoir de taxation est confié à

l'Etat du vendeur) et de la future convention fiscale (pouvoir

de taxation attribué à l'Etat du vendeur en

l'absence de règle de prépondérance

immobilière en Belgique).

|

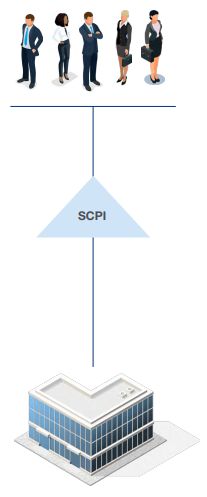

1.1.2 Investissement dans l'immobilier

néerlandais

|

Investissement direct dans l'immobilier

néerlandais

|

- Selon les règles néerlandaises actuelles, une

SCPI peut être considérée comme transparente ou

opaque au regard de la fiscalité néerlandaise, en

fonction de ses statuts. En bref, le critère décisif

est de savoir si l'adhésion ou la substitution d'un

investisseur nécessite le consentement unanime de tous les

autres investisseurs (y compris l'associé

gérant). Ce n'est que si ce consentement unanime est

requis (et en pratique obtenu) qu'une entité est

classée comme fiscalement transparente aux Pays-Bas. Dans la

pratique où, selon notre expérience, les SCPI ne

prévoient généralement pas une telle

restriction de transfert, cela signifie généralement

que les entités étrangères telles que les SCPI

sont traitées comme opaques d'un point de vue fiscal

néerlandais. Toutefois, cela est sur le point de changer,

car de nouvelles règles de classification fiscale des

entités devraient être introduites en 2024 (voir sous

"Nouvelles règles de classification fiscale des

entités " pour plus d'informations).

- Dans le cas où une SCPI est considérée

comme opaque du point de vue de la fiscalité

néerlandaise, la SCPI est soumise à l'impôt

sur les sociétés néerlandais

(IS) néerlandais, en tant que

non-résident, sur tous les revenus (tels que les revenus

locatifs) et les plus-values attribuables à ses

investissements directs dans l'immobilier néerlandais au

taux global de 25,8 % (19 % sur les 200.000 premiers euros de

bénéfices, taux de 2023).

- Si une SCPI est considérée comme transparente au

regard de la fiscalité néerlandaise, chaque

société investissant dans la SCPI est soumise IS sur

les revenus immobiliers et les plus-values. Toutefois, certains

investisseurs (tels que les fonds de pension) peuvent

bénéficier d'une exonération de

l'impôt sur le revenu des sociétés. Les

particuliers sont soumis à l'impôt

néerlandais sur le revenu des personnes physiques sur la

base de la valeur de leur participation dans les biens immobiliers

néerlandais.

- Les investisseurs étrangers sont soumis à des

obligations de déclaration et de conformité fiscale

aux Pays-Bas, qui doivent être respectées

spontanément. Dans le cas d'une SCPI grand public, une

classification fiscalement transparente du point de vue de la

fiscalité néerlandaise conduirait probablement

à la conclusion que l'investissement direct dans

l'immobilier néerlandais par la SCPI n'est pas

réalisable. Compte tenu des changements proposés aux

règles de classification fiscale des entités,

l'investissement direct dans l'immobilier

néerlandais par les SCPI devra faire l'objet d'une

attention particulière.

- Il n'y a pas de retenue à la source ni de branch tax

sur le rapatriement ou l'affectation des revenus des Pays-Bas

vers la France.

- Dans le cas où la SCPI est financée et ce

financement est alloué à l'immobilier

néerlandais, les coûts de financement devraient

être déductibles fiscalement à condition que

(i) les règles de déductibilité standard

soient respectées, (ii) l'intérêt soit de

pleine concurrence et (iii) les coûts d'emprunt nets

s'élèvent au maximum à 20 % de

l'EBITDA néerlandais de la SCPI ou à 1M EUR sur

une base agrégée (c'est-à-dire en

considérant tous les investissements directs de la SCPI dans

l'immobilier néerlandais).

- Une retenue à la source conditionnelle sur les charges

d'intérêts entre parties liées,

allouées aux biens immobiliers néerlandais, peut

s'appliquer aux juridictions à faible taux

d'imposition ou figurant sur la liste noire de l'UE, aux

entités hybrides ou aux situations abusives.

- L'acquisition de biens immobiliers néerlandais par

une SCPI est en principe soumise à la RETT

néerlandaise au taux de 10,4 % sur le prix d'achat (ou

sur la juste valeur de marché, si elle est plus

élevée). La cession de biens immobiliers nouvellement

construits est en principe soumise à une TVA de 21 % de

plein droit, avant, à la date ou deux ans après la

première utilisation des biens immobiliers. Le transfert

d'un bien loué est généralement

considéré comme un transfert d'activité

qui n'est pas soumis à la TVA.

|

|

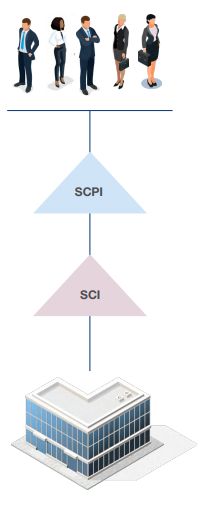

Investissement indirect dans l'immobilier

néerlandais

|

- Les biens immobiliers néerlandais sont détenus

par une SCI française (PropCo). Selon les

règles néerlandaises actuelles, une SCI peut

être considérée comme transparente ou opaque

aux fins de l'impôt néerlandais, en fonction de

ses statuts (bien que cela puisse changer en vertu des nouvelles

règles de classification qui devraient entrer en vigueur en

2024). Si la SCI est considérée comme opaque du point

de vue de l'impôt néerlandais, elle est soumise

à l'impôt néerlandais sur le revenu en tant

que non-résident sur tous ses revenus (tels que les revenus

locatifs) et les plus-values attribuables à ses

investissements directs dans l'immobilier néerlandais au

taux général de 25,8 % (19 % sur les 200.000 premiers

euros de bénéfices, taux de 2023).

- Il n'y a pas de retenue à la source ni de branch tax

sur le rapatriement ou l'affectation des revenus des Pays-Bas

vers la France.

- Les coûts de financement devraient être fiscalement

déductibles à condition que (i) les règles de

déductibilité standard soient respectées, (ii)

les intérêts répondent aux conditions de pleine

concurrence et (iii) les coûts d'emprunt nets

représentent au maximum 20 % de l'EBITDA

néerlandais de la SCI ou 1 million d'euros sur la base

d'une entité (c'est-à-dire 1 million

d'euros par PropCo). Il convient de noter que l'application

potentielle des règles anti-hybrides néerlandaises

(ATAD2) et de la retenue à la source conditionnelle

néerlandaise sur les intérêts des parties

liées peut limiter ces avantages et doit être

analysée.

- L'investissement indirect via une institution

d'investissement fiscal néerlandaise (fiscale

beleggingsinstelling, FBI) n'est pas

considéré comme une option viable au vu des

modifications proposées par le gouvernement

néerlandais selon lesquelles ces entités ne seront

plus autorisées à investir directement dans

l'immobilier à partir de 2025 (voir "Suppression de

l'investissement immobilier direct par les FBI

néerlandais" pour plus d'informations). Cette

option n'est dès lors pas abordée dans la

présente contribution.

|

Click here to continue reading . . .

The content of this article is intended to provide a general

guide to the subject matter. Specialist advice should be sought

about your specific circumstances.