Yakın zamanda, Enerji Piyasası Düzenleme Kurumu ('EPDK'), Yenilenebilir Enerji Kaynakları Destekleme Mekanizması'ndan ('YEKDEM') faydalanan birçok üretim lisansı sahibi hakkında YEKDEM'den faydalandıkları dönemde kurulu güçlerinin üzerinde üretim yaparak güç aşımı gerçekleştirdikleri ve haksız ödeme aldıkları gerekçesiyle soruşturma başlatmış ve söz konusu lisans sahiplerinin savunmalarını talep etmiştir.

Söz konusu soruşturmalar neticesinde EPDK'nın verdiği kararlar ilgililere tebliğ edilmeye başlandı. EPDK konuya ilişkin aldığı kararlarda mevzuata aykırı bulduğu eylemi "lisansına kayıtlı kurulu güç ile saatlik olarak gerçekleştirilebilecek azami üretim miktarını aşarak mevzuata aykırı gelir elde etme" şeklinde yeniden tanımlamış ve bu aykırılığı gerçekleştiren lisans sahipleri hakkında eylemin tekrar edilmemesi yönünde ihtar edilmesine hükmetmiştir. EPDK soruşturma neticesinde sadece yaptırım kararı almakla yetinmemiş, ayrıca her bir soruşturmada aldığı ikinci bir kararla da lisans sahiplerinin ilgili dönemlerde lisansına derç edilmiş ve geçici kabulü tamamlanarak ticari işletmeye alınmış (elektriksel) kurulu güç ile saatlik olarak gerçekleştirebileceği azami üretim miktarının üzerindeki uzlaştırmaya esas veriş miktarlarına istinaden hesaplanan YEK toplam bedelinin 3095 sayılı Kanuni Faiz ve Temerrüt Faizine İlişkin Kanun'un 1 inci maddesi uyarınca hesaplanacak faiziyle birlikte EPİAŞ tarafından tahsil edilmesine karar vermiştir.

Bu soruşturmalar ve alınan kararlarla birlikte YEKDEM kapsamında yapılan hangi ödemelerin haksız olduğu ve haksız ödemelere bağlanan sonuçların nasıl belirlendiği sorusu gündeme gelmiştir. Bu notumuzda YEKDEM kapsamında haksız ödeme sayılan durumlar, hukuki dayanağı ve niteliği incelenmiş ve yukarıdaki sorulara cevap aranmaya çalışılmıştır.

I. YEKDEM NEDİR?

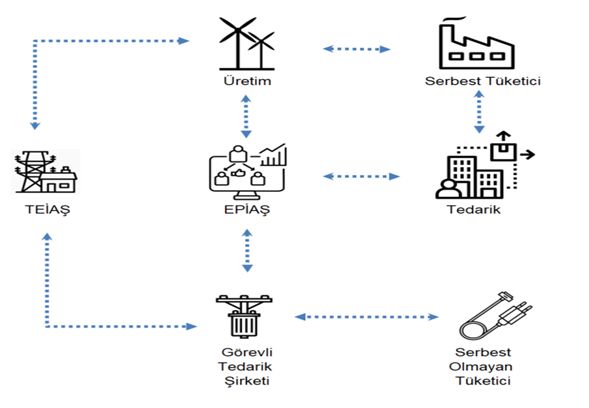

YEKDEM; hidrolik, rüzgâr, güneş, jeotermal, biyokütle, dalga, akıntı ve gel-git gibi fosil olmayan enerji kaynaklarından elektrik üreten santrallere devlet tarafından fiyat ve alım garantisinin verildiği bir tür teşvik mekanizmasıdır. YEKDEM 6446 sayılı Elektrik Piyasası Kanunu'yla kurulan ve özel hukuk hükümlerine tabi kamu iktisadi teşebbüsü olan Enerji Piyasaları İşletme A. Ş. ('EPİAŞ') tarafından işletilmekte olup EPİAŞ sektörde merkezi karşı taraf olarak yer almaktadır.

Elektrik üretimi lisanslı ve lisanssız olmak üzere ikiye ayrılmaktadır. Lisanslı elektrik üretimi yapabilmek için kanunda sayılan şartları taşıyan tüzel kişilerin ilgili bilgi ve belgelerle EPDK'ya başvurması gerekmektedir. Gerçekleştirilen incelemeler sonucunda bu şartları haiz olduğu anlaşılan kişilere, sahip oldukları ya da kuracakları üretim tesisleri için EPDK tarafından önlisans/lisans verilir. Lisans alınıp tesis kurulduktan sonra lisans sahibi tüzel kişiler, ikili anlaşmalarla ve/veya EPİAŞ tarafından işletilen gün öncesi piyasası, gün içi piyasası, vadeli elektrik piyasası veya dengeleme güç piyasası üzerinden elektrik satışı yapabilmektedir. Lisansa kayıtlı üretim tesisi yenilenebilir enerji kaynaklarına dayalı bir tesis ise bu durumda lisans sahibi, gerekli diğer şartların da karşılanması kaydıyla YEKDEM'e başvurup 5346 sayılı Yenilenebilir Enerji Kaynaklarının Elektrik Enerjisi Üretimi Amaçlı Kullanımına İlişkin Kanun'la ('YEK Kanunu') öngörülen alım ve fiyat garantisi şeklindeki teşviklerden de yararlanabilir. YEKDEM'den faydalanmak isteyen lisanslı elektrik üretim tesisi sahibi tüzel kişilerin EPDK tarafından ilan edilen son başvuru tarihine kadar kuruma başvurması ve bu başvurunun onaylanarak YEK nihai listede yer alması gerekmektedir. YEKDEM desteği olan santraller, EPİAŞ'ın piyasa kurallarına göre gün öncesi ve gün içi piyasasında günlük olarak yaptıkları satışların gelirlerini günlük olarak alırlar daha sonra EPİAŞ'ın aylık uzlaştırmaları sonrası ay içinde yaptığı elektrik satışının geliri YEKDEM fiyatından düşülerek aradaki fark YEKDEM kapsamında lisans sahiplerine ödenir.

YEK Kanunu kapsamındaki kaynaklardan üretim yapan lisanssız üreticiler ise bölgelerindeki görevli tedarik şirketleri aracılığıyla YEKDEM'e de facto dahil edilirler. Lisanssız elektrik üretiminde tüm mahsuplaşma görevli dağıtım ve tedarik şirketleriyle yapılmaktadır. Lisansı olmayan üretim tesisleri EPİAŞ elektrik piyasalarında doğrudan elektriğini satıp faturalandıramadığı için görevli dağıtım ve tedarik şirketleriyle bu faturalandırma ve mahsuplaşmayı yapmaktadır1.

YEKDEM kapsamında üretim faaliyeti gerçekleştiren kişilere yapılan ödemeler için gerekli finansman ise piyasada faaliyet gösteren tedarikçilerden sağlanmaktadır. Bu kapsamda EPİAŞ tarafından, her fatura dönemi için YEK toplam bedeli ilan edilmekte ve her bir tedarikçinin ödeme yükümlülüğü oranı tespit edilmektedir. Nihai tüketicilere elektrik enerjisi sağlayan her bir tedarikçi için tespit edilmiş olan ödemekle yükümlü olduğu tutar, ilgili tedarikçiye fatura edilerek, söz konusu tedarikçilerden yapılan tahsilat YEK Destekleme Mekanizmasına tabi tüzel kişilere payları oranında ödenmektedir.

(Kaynak: Ck Enerjı̇ Yatırım A.Ş.)

II. YEKDEM'E KİMLER KATILABİLİR?

Yenilenebilir Enerji Kaynaklarının Belgelendirilmesi ve Desteklenmesine İlişkin Yönetmelik ('YEKBDY') kapsamında yenilenebilir enerji kaynaklarına dayalı üretim faaliyeti gösteren üretim lisansı sahibi tüzel kişiler kayıt olmak suretiyle ve Elektrik Piyasasında Lisanssız Elektrik Üretim Yönetmeliği ('LÜY') kapsamında yenilenebilir enerji kaynaklarından üretim yapan kişiler, bölgelerinde bulundukları görevli tedarik şirketleri aracılığıyla YEKDEM'e katılabileceklerdir.

III. NYEKDEM ÖDEMELERİ NASIL YAPILMAKTADIR?

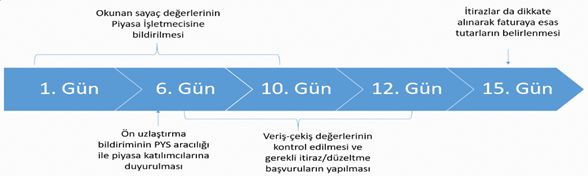

YEKDEM kapsamında yapılan ödemeler piyasa katılımcısının Takasbank nezdinde tanımlı olan cari hesabı üzerinden yapılır. Üretim Lisansı sahibi kişilerin Gün Öncesi Piyasası'nda ('GÖP') yapmış olduğu satış teklifinin eşleşmesi sonrasında teklife konu elektriğin tesliminden itibaren 2 gün içinde avans ödemeleri yapılır. Daha sonrasında dağıtım ve iletim şirketleri tarafından ayın ilk 10 günü sayaç verileri EPİAŞ'a gönderilir, ayın 6. günü ön uzlaştırma bildirimi (en geç ayın 11. günü) duyurulur. EPİAŞ gelen bu veriler üzerinden ay sonu dengesizliklerin uzlaştırılması neticesinde mahsuplaşma işlemleri gerçekleştirilir ve nihai uzlaştırma bildirimi fatura dönemini takip eden ayın on beşinci günü yapılır. Piyasa Katılımcıları uzlaştırma bildirimlerinde tespit ettikleri hatalara itiraz edebilirler. EPİAŞ, nihai uzlaştırma bildiriminin Piyasa Yönetim Sistemi ('PYS') aracılığı ile ilgili piyasa katılımcılarına duyurulduğu günden itibaren yedi gün içinde, geçerli nihai uzlaştırma bildiriminde yer alan tutarlara göre faturaları düzenler. Nihai uzlaştırma bildiriminin yayımlanma tarihi, piyasa katılımcıları için fatura tebliğ tarihi olarak kabul edilir. Piyasa katılımcıları tarafından EPİAŞ'a iletilen faturaların bedelleri, gün öncesi piyasası ve gün içi piyasası faaliyetlerine ilişkin avans ödemeleri ve aynı piyasa katılımcısının fatura borçlusu olması durumunda borç tutarı toplamı fatura bedelinden düşülmek kaydı ile EPİAŞ tarafından alacaklı piyasa katılımcılarına en geç fatura tebliğ tarihini yani nihai uzlaştırma bildiriminin yayımlanma tarihini takip eden yedinci işgünü içerisinde, fatura tebliğ tarih ve sırasına göre, EPİAŞ tarafından işletilen piyasalara ilişkin olarak piyasa katılımcısının süresinde ödenmemiş borçları da düşülerek EPİAŞ'ın Takasbank hesabından, aracı bankalar kullanılarak ödenir.

(Kaynak: EPİAŞ)

IV. HAKSIZ ÖDEME NEDİR?

A. Kanuni Dayanak

EPİAŞ tarafından YEKDEM kapsamında yapılan haksız ödemelerin iadesi 01.10.2013 tarihli 28782 sayılı Resmi Gazete ile yayım tarihinde yürürlüğe giren YEKBDY'nin 27 nci maddesinde düzenlenmiştir. Söz konusu yönetmeliğin hukuki dayanağı ise 6446 saylı Elektrik Piyasası Kanunu ve 5346 sayılı Yenilenebilir Enerji Kaynaklarının Elektrik Enerjisi Üretimi Amaçlı Kullanımına İlişkin Kanun'dur.

6446 sayılı Kanun'un 14 üncü maddesinde lisans alma yükümlülüğünden muaf olan yenilenebilir enerji kaynaklarından elektrik enerjisi üreten kişilerin sisteme bağlanmasına ilişkin teknik usul ve esaslar ile satışa, başvuru yapılmasına ve denetim yapılmasına ilişkin usul ve esasların EPDK tarafından çıkarılan yönetmelikle düzenleneceği hüküm altına alınmış.

5346 sayılı Kanun'un 6 ncı maddesinin sekiz ve dokuzuncu fıkralarında EPİAŞ'ın her fatura dönemi için YEK toplam bedelini ilan edeceği ve her bir tedarikçinin ödeme yükümlülüğü oranını belirleyeceği, ilgili tedarikçiye fatura edeceği ve yapılan tahsilatın YEKDEM'e tabi tüzel kişilere payları oranında ödeyeceği ifade edilmiştir. Bu kapsamda EPİAŞ dâhil uygulamalara ilişkin usul ve esaslar ile YEKDEM'e tabi üretim tesislerinin iletim ve/veya dağıtım sistem güvenliği açısından uymaları gereken yükümlülüklerin EPDK tarafından çıkarılacak yönetmelikle düzenleneceği ifade edilmiştir. Söz konusu kanun hükümlerine dayanarak YEKBDY çıkarılmıştır.

B. Kapsam ve Gelişim

01.10.2013 tarihli ve 28782 sayılı Resmi Gazete ile yayım tarihinde yürürlüğe giren YEKBDY'nin 27 nci maddesi ilk yayımlandığında yalnızca kuruma yapılan başvurularda kullanılan yanıltıcı bilgi/belge verilmesi/düzenlenmesi halinde ödenmiş tutarların geri alınacağı ifade edilmiştir.

29.04.2016 tarihli ve 29698 sayılı Resmi Gazete'de yayınlanan YEKBDY'de Değişiklik Yapılmasına İlişkin Yönetmeliğin 13 üncü maddesiyle değişiklik yapılmış ve bu değişiklikle birlikte Yönetmeliğin ifadesiyle yaptırım uygulanacak hallerin kapsamı genişletilmiştir. Sahte/yanıltıcı bilgi/belge kullanımına ek olarak YEKDEM'den faydalanmak için gerekli olan şartları taşımadığı halde YEKDEM'den yararlanan katılımcılara yapılan ödemelerin de faizi ile birlikte geri alınacağı ifade edilmiştir.

09.05.2021 tarihli ve 31479 sayılı Resmi Gazete'de yayımlanan YEKBDY'de Değişiklik Yapılmasına Dair Yönetmeliğin 8 inci maddesiyle tekrar değiştirilmiş ve güncel halini almıştır. "Yaptırımlar ve yaptırımların uygulanmasındaki usul" olan madde başlığı, "Haksız ve yersiz ödemelerin iadesi" şeklinde değiştirilmiştir. Son getirilen düzenlemeyle birlikte YEKDEM'e katılma hakkına sahip olmayan kişilerin nihai YEK listesinden çıkarılacağı ifadesi eklenmiş, Yönetmeliğe yeni eklenen üçüncü ve dördüncü fıkrayla birlikte fazla ödeme kavramı sisteme dahil olmuştur. Üçüncü fıkrada YEKDEM'e tabi olan lisanslı üretim tesisi veya görevli tedarik şirketlerini ifade eden YEKDEM katılımcısından bahsederken, dördüncü fıkrada lisanssız üretim sahibi kişilerden bahsetmektedir ve her iki fıkrada da birinci ve ikinci fıkra hükümleri saklı tutulmuştur. Söz konusu fazla ödemelerin yanıltıcı bilgi/belgeden ya da ilgilinin gerekli şartları taşımamasına rağmen YEKDEM'den faydalanmasından kaynaklı olması gerekmektedir. 27 nci madde hükümleri birlikte değerlendirildiğinde yapılan ödemelerin geri alınması gereken hallerin kapsamı genişletilmiş ve tüm piyasa aktörleri kapsayan bir yapıya kavuşturulmuştur.

C. Hukuki Nitelik

1. Haksız Ödeme Kavramı

Haksız ödeme kavramının mevzuatta ve yargı kararlarında açıkça bir tanımı yapılmamıştır. Sınırlayıcı olmamakla birlikte haksız ödeme; ödemeyi sağlayan, belge veya belgelerin gerçeği yansıtmaması ya da sahte olmasından kaynaklanabileceği gibi herhangi bir hukuki sebebe dayanmayan, geçerli olmayan bir hukuki sebebe veyahut gerçekleşmemiş bir hukuki sebebe dayanılarak yapılan hukuk düzeninin korumadığı ödemeler de haksız ödeme oluşturabilir.

YEKDEM kapsamında haksız ödeme sayılan haller ise başvuru sahibinin yanıltıcı bilgi ve/veya belge verdiği ve/veya düzenlediği tespit edildiği hallerde yapılan ödemeler ile YEKDEM'e katılma hakkını haiz olmadığı hâlde YEKDEM'den faydalandığı tespit edilen üretim lisansına sahip tüzel kişilere ve lisanssız üretim tesislerine geçmişe dönük yapılan ödemelerdir. Buna ek olarak lisans sahibi tüzel kişiler ile lisanssız üretim tesislerine yapılan fazla ödemelerin de haksız ve yersiz ödeme olduğu ifade edilmiştir. Bu son halde ve kurulu gücün üzerinde üretilen elektrik enerjisi için yapılan ödemelerin haksız ödeme oluşturup oluşturmadığını tespit edebilmek için öncelikle yapılan ödemelerin dayanağı olan YEKBDY'nin YEK bedellerinin hesaplanması başlıklı 18 inci maddesinin incelenmesi gerekir. Söz konusu yönetmelik hükmü 5 kez değiştirilmiş, 19.08.2021 tarihinde mevcut halini almıştır. 2016 yılında yapılan ilk değişiklikle Kurul tarafından belirlenen (j) tolerans katsayısı sisteme dahil olmuş, daha sonra 2017 yılında lisansız üretim tesislerinin nam ve hesabına hareket eden görevli tedarik şirketlerine yapılacak ödemelere ilişkin formül eklenmiş ve lisanssız üretim tesislerinin ürettikleri ve tükettikleri enerji arasında mahsuplaşma getirilmiştir. 2019 yılında yapılan değişiklikle ilk defa YEK Kanununun 6/C maddesinin ikinci fıkrası kapsamında yapılan kurulu güç artışı hesaplamaya dahil olmuş fakat kurulu güç artışı yapılmadan kurulu gücün üzerinde üretilen elektrik enerjisine ilişkin bir belirlemeye yer verilmemiştir. 2021 yılında yapılan son değişiklikle birlikte dolara endeksli teşvik metodu terk edilmiş, Türk Lirasına geçilmiştir.

![]()

![]()

En basit haliyle ifade etmek gerekirse YEK bedellerinin hesaplanmasında lisanslı üretim tesisleri için uzlaştırmaya esas veriş miktarının; üretilen kaynak türüne göre sağlanan YEK teşvik fiyatından piyasa takas fiyatının kaynak tipine göre belirlenecek j katsayısıyla çarpımının çıkarılması sonucu elde edilen sayının çarpılması sonucu lisanslı üretim tesislerine ödenecek nihai YEK bedeli ortaya çıkar.

![]()

![]()

Lisansız üretim tesislerinde ve dolayısıyla tedarik şirketine ödenecek YEK bedeli ise bölgesinde lisansız üretim tesislerine ödenecek toplam YEK bedelinden; bölgesinde üretilen net lisansız üretim miktarının piyasa takas fiyatıyla ve bölgesinde kurulu güç miktarına göre belirlenecek p katsayısıyla çarpımından çıkan sayının çıkarılmasıyla tedarik şirketine ödenecek tutarı bulunur. Lisanslı ve lisansız üretim tesislerine ödenecek YEK bedeli hesaplamalarında tesislerin kurulu gücüne ilişkin açık bir hükme yer verilmemiştir. Hesaplama formülüne göre üretim tesislerine ödenecek YEK bedeli hesaplanırken esas olan üretim miktarıdır fakat söz konusu formülde geçen uzlaşmaya esas veriş miktarı ibaresinden yenilenebilir enerji kaynaklarına dayalı elektrik üretimine ilişkin bütün mevzuat birlikte değerlendirildiğinde kurulu gücün üzerindeki üretim miktarının uzlaştırma kapsamında olmadığı iddia edilebilecektir.

2. Kanundan Doğan Borç İlişkileri

Bir kanun hükmü sorumluluk sebebi olabilir. Bu durumda zarara, zarar görenin katlanması kuralının bir istisnası görülmektedir. Kanunun sorumluluk sebebi olduğu hallerde, zararın başka bir kişiye yükletilmesi için bunun kusurlu bir davranış veya sözleşmeden doğması gerekmez. Gerçekleşen zarar, kusur ve sözleşmeden bağımsız olarak kanun gereği başka bir kişiye yükletilir2. Ancak Anayasa'nın 13 ve 35 inci maddelerine göre mülkiyet hakkı kamu yararı amacıyla ve kanunla sınırlanabilecektir. Dolayısıyla mülkiyet hakkına yönelik müdahalenin Anayasa'ya uygun olabilmesi için müdahalenin kanuna dayanması, kamu yararı amacı taşıması ve ayrıca ölçülülük ilkesi gözetilerek yapılması gerekmektedir. Müdahalenin kanuna dayalı olması öncelikle şeklî manada bir kanunun varlığını zorunlu kılar. Mülkiyet hakkına müdahale edilmesi ancak yasama organınca şekli manada kanun olarak çıkarılan düzenleyici işlemlerde müdahaleye imkân tanıyan bir hükmün bulunması şartına bağlıdır. TBMM tarafından çıkarılan şeklî anlamda bir kanun hükmünün bulunmaması mülkiyet hakkına yapılan müdahaleyi anayasal temelden yoksun bırakır. Ancak söz konusu kanunun varlığı tek başına yeterli değildir. Hukuk devletin ön koşulu olan hukuk güvenliği ve belirliliği ilkeleri gereği hem kişiler hem de idare yönünden herhangi bir duraksamaya ve kuşkuya yer vermeyecek şekilde açık, net, anlaşılır ve uygulanabilir olmasını ve bireylerin tüm eylem ve işlemlerinde devlete güven duyabilmesini devletin de yasal düzenlemelerinde bu güven duygusunu zedeleyici yöntemlerden kaçınmasını gerekli kılar3. Hal böyleyken EPİAŞ tarafından geçmişe dönük yapılan ödemelerin iadesinde kanundan doğan borç ilişkilerine dayanılması durumunda, dayanağı olan kanunda çerçevesi açıkça çizilmeden yönetmelikle kişilere borç yüklenmesinin Anayasa'ya aykırı olduğu iddia edilebilecektir.

3. İdari İşlem

YEKDEM kapsamında yapılan ödemelerin haksız olarak nitelendirilmesi ve ödemelerin iadesi talebinin hukuki niteliği incelenirken değinilmesi gereken bir diğer hukuki kurum idari işlem teorisidir. Zira EPİAŞ tarafından ödemelerin haksız olarak nitelendirilmesi ve iadesi talebinin bir idari işlem olarak görülmesi halinde yargılamanın yapılacak olduğu yargı yolu başta olmak üzere birçok unsurun değiştiği görülebilecektir. EPİAŞ; görevleri 6446 sayılı Elektrik Piyasası Kanunu ile belirlenen, 6102 sayılı Türk Ticaret Kanunu ("TTK") hükümlerine tabi bir elektrik piyasası işletmecisidir. 6446 sayılı Kanun'un 11 inci maddesinin ikinci fıkrasında, EPİAŞ'ın özel hukuk hükümlerine tabi olduğuna hükmolunmuştur. EPİAŞ her ne kadar TTK hükümlerine tabi bir anonim şirket ise de EPİAŞ'ın teşkilatlanması ve çalışma esasları 'Enerji Piyasaları İşletme Anonim Şirketi Teşkilat Yapısı ve Çalışma Esasları Hakkında Yönetmelik' ile belirlenmiştir. EPİAŞ'ın ortaklık yapısı incelendiğinde; şirket paylarının %30'unun hisselerinin %80'i Devlet hazinesine ait olan Borsa İstanbul A.Ş.'ye, %30'unun ise tüm hisseleri Devlet hazinesine ait olan iktisadi devlet teşekkülü niteliğindeki TEİAŞ'a ait olduğu görülmektedir.

Anayasa Mahkemesi 9.12.1994 tarihli, 1994/43 Esas ve 1994/42-2 Karar sayılı kararında "Elektrik üretimi, iletimi ve dağıtımı ile ilgili etkinlikler kamu hizmetidir. Çünkü bu etkinlikler, kamu yararına dönük, toplumun ortak gereksinmesinin karşılanmasına yönelik, düzenli ve sürekli etkinliklerdir." demek suretiyle EPİAŞ'ın faaliyet gösterdiği alan da dahil olmak üzere geniş bir faaliyet alanını kamu hizmeti kapsamı içerisinde kabul etmiştir. Doktrinde de kamu hizmetinin gereklilikleri bütünsel olarak incelendiğinde, yenilenebilir enerji üretimi, denetimi ve gözetimi faaliyetleri kamu hizmeti olarak değerlendirilmiştir4.

EPİAŞ, teknik bilgi ve uzmanlık gerektiren bir hizmetin devlet tüzel kişiliği dışında örgütlenmesi yönünden5 hizmet yerinden yönetim kuruluşlarına benzemektedir. EPİAŞ'ın hizmet yerinden yönetim kuruluşlarından neredeyse tek farkı TTK hükümlerine tabi kılınması ve kanunla kamu tüzel kişiliği verilmemiş olmasıdır. Ancak EPİAŞ'ın ortaklık yapısından da görüleceği üzere EPİAŞ'ın idari vesayet benzeri bir denetim altında olduğu ortadadır. EPİAŞ'ın A, B ve C grubu paylarından A ve B grubu payların tümü TEİAŞ ve Borsa İstanbul A.Ş.'ye aittir. 233 sayılı Kamu İktisadi Teşebbüsleri Hakkında Kanun Hükmünde Kararname'nin ("KHK") 27/2 nci maddesi gereğince, bir iktisadi devlet teşekkülünün bir anonim şirketteki payının %15 ve üzeri olması halinde, ilgili anonim şirket kamu iştiraki halini alır. Kamu iştirakleri ise kamu kurumu değildir6.

Bir işlemin idari işlem olarak nitelendirilmesi için tek yanlı olması, icrai olması, yazılı olması, hukuka uygunluk karinesinden yararlanması gibi özellikler bulunmaktadır7. Anayasa Mahkemesinin 11.12.1997 tarihli, 1997/70 Esas ve 1997/132 Karar sayılı kararında idari işlem, "yetkili idari makamların kamu gücünü kullanarak idare işlevlerine ilişkin olmak üzere, idare hukuku esaslarına göre aldıkları, kişiler yönünden idari alanda hak ve yükümlülükler doğuran, kesin ve uygulanabilme özelliği olan tek yanlı irade açıklamaları" şeklinde tanımlanmıştır.

EPİAŞ tarafından geçmişe dönük ödemelerin iadesi için tesis edilecek işlemler, aşağıda detaylı olarak açıklanacağı üzere, YEKBDY ve Elektrik Piyasası Dengeleme ve Uzlaştırma Yönetmeliği'ne ('EPDUY') dayalı olarak gerçekleştirilecektir. Söz konusu yönetmelik hükümleri arasında eşitler arasındaki ilişkilerde gerçekleştirilmesi mümkün olmayan, tek yanlı, kamu gücüne dayalı ve kişilerin hukuksal statülerini etkileyen pek çok hüküm mevcuttur. EPİAŞ tarafından yapılan ödemelere esas olan faturalandırma işlemin idari işlem olup olmadığının değerlendirilmesi gerekiyor. Söz konusu faturalandırma işlemleri ve bu işlemlere ilişkin itiraz süreci EPDUY 132 ve devamı maddelerinde düzenlenmiştir. Veriş-çekiş ölçüm değerlerine ilişkin itirazlar ilgili dağıtım veya iletim lisansı sahibi tüzel kişiye, bunun dışındaki itirazlar ise EPİAŞ'a yapılacaktır. İletim ve dağıtım lisansı sahiplerine yapılan itirazlar dışında esas itibariyle itirazlar EPİAŞ tarafından karara bağlanmaktadır. EPİAŞ hem itiraza konu işlemleri tek yanlı olarak gerçekleştirmekte hem de gerçekleştirmiş olduğu işlemleri karşı tarafın başvurusu üzerine denetim mercii olarak incelemektedir ayrıca yapılan itirazlar ödeme yükümlülüklerini de ortadan kaldırmamaktadır. Bu yönüyle EPİAŞ tarafından gerçekleştirilen işlemin kamu gücüne kullanılarak tek yanlı olarak ve hukuka uygunluk karnesinden yararlanmak marifetiyle gerçekleştirilen bir idari işlem olduğu iddia edilebilecektir8. Diğer taraftan itiraz sonucunda EPİAŞ tarafından ulaşılan sonuca ilişkin ihtilaflar piyasa katılımcılarının başvurusu üzerine EPDK tarafından incelenmekte ve karara bağlamaktadır. Bu açıdan bakıldığında ise gerçekleştirilen işlemin kesin nitelikte olmadığı söylenebilecekse de en nihayetinde EPDK tarafından gerçekleştirilen işlemin idari işlem olup olmadığı konusunda herhangi bir tereddüt yoktur.

EPİAŞ tarafından gerçekleştirilen işlemin idari işlem olarak kabul edilmesi halinde; piyasa katılımcısının hilesi veya gerçek dışı beyanına veyahut basit inceleme sonucunda fark edilebilecek herhangi bir açık hatadan kaynaklanmayan haksız ödemelerin ancak ve ancak dava açma süresi içerisinde istenebileceği, bu süre geçtikten sonra yanlış tasarrufun geri alınması halinde geri alma gününe kadar doğmuş durumların, parasal sonuçları da dahil olmak üzere, hukuken kazanılmış durum olarak tanınması gerektiği ve dolayısıyla sebepsiz zenginleşme hükümlerine dayanılarak da geri istenemeyeceği Yargıtay ve Danıştay kararları uyarınca rahatlıkla öne sürülebilecektir9. EPİAŞ tarafından gerçekleştirilen işlemin idari işlem olmadığı ve dolayısıyla özel hukuk işlemi olduğu kabul edilmesi halinde ise aşağıda detaylı olarak açıklanan özel hukuk müesseslerinin hükümlerine ve zamanaşımı sürelerine tabi olacaktır.

4. Sebepsiz Zenginleşme

Sebepsiz zenginleşme, haksız olarak başkasının malvarlığından veya emeğinden zenginleşen kimsenin, bu zenginleşmeyi geri vermesi amacını güder. Sebepsiz zenginleşme, hukuk düzeninin bir kimseye tanıdığı bir hakkın içerdiği yetkilere aykırı bir şekilde veya edim ilişkisi ya da beklenmedik bir olay sonunda elde ettiği zenginleşmenin aynen veya değer üzerinden geri verilmesini amaçlar. Sebepsiz zenginleşmenin şartları dörde ayrılır. Bunlar; borçlunun malvarlığında bir zenginleşmenin meydana gelmesi, bu zenginleşmenin bir başkasının malvarlığı veya emeğinden kaynaklanması, illiyet bağı ve söz konusu zenginleşmenin haklı bir sebebe dayanmamasıdır. Zenginleşme borçlunun malvarlığının halihazır durumuyla zenginleştirici olay meydana gelmemiş olsaydı göstereceği durum arasındaki farktan ibarettir10.

YEKDEM kapsamında kurulu gücün üzerindeki üretim miktarı için yapılan ödemelerin YEK bedeli formülüne göre yersiz olduğu varsayımında bu durum üretim tesisi sahipleri bakımından haklı sebebe dayanmayan bir zenginleştirme oluşturacaktır. Ancak ivazlı kazandırmalarda elde edilen ekonomik değer, bir edim karşılığında kazanıldığı için artıştan söz etmek güçtür. Zira bir değer malvarlığına girerken (YEK bedeli), ona eşit bir karşı değer (üretilen elektrik) malvarlığından çıkmaktadır. Diğer taraftan zenginleşmeye ek olarak bir başka kimsenin malvarlığında bir azalma (fakirleşme) gerçekleşmeli ve zenginleşme ile bu fakirleşme arasında illiyet bağı bulunması gerekmektedir. Söz konusu fakirleşmenin tespit edilebilmesi için YEKDEM kapsamında sağlanan teşviklerin nasıl finanse edildiğinin incelenmesi gerekir. YEKDEM kapsamındaki üretim tesislerinin kurulu gücüne bakılmaksızın aylık olarak toplam üretim miktarını, her bir üretim tesisinin elektrik enerjisi kaynağının türüne göre teşvik fiyatıyla çarpılarak toplam YEKDEM maliyeti hesaplanmaktadır. Daha sonra her bir üretim tesisinin enerji piyasasında saatlik olarak gerçekleştirmiş oldukları satışların ilgili saatin piyasa takas fiyatı ile çarpılması sonucu elde edilen gelir, toplam YEKDEM maliyetinden düşerek net YEKDEM maliyeti bulunmaktadır. Her fatura dönemi için hesaplanan bu toplam net YEKDEM maliyeti EPİAŞ tarafından her bir tedarikçiye ve dolayısıyla nihai tüketiciye ödeme yükümlülüğü oranında fatura edilmektedir. Dolayısıyla kurulu gücün üzerindeki üretim miktarına ilişkin olarak yapılan ödemelerin EPİAŞ bakımından fakirleşme oluşturmadığı ve sebepsiz zenginleşme koşullarının oluşmadığı iddia edilebilecektir. Söz konusu ödemeler mevcut sistemde genel olarak tedarikçilere yansıtılarak tahsil edilmekte ve tedarikçiler de nihai tüketicilere yansıtarak YEKDEM maliyetini finanse etmektedir. Haliyle yapılan bu ödemelerin EPİAŞ tarafından sebepsiz zenginleşme hükümlerine dayanılarak üretim tesislerinden geri alınması durumunda hem üretilen elektrik enerjisi bedelsiz olarak alınmış olacak hem de tedarikçiden tahsil etmiş olduğu YEKDEM maliyetini mükerrer olarak bu sefer de üretim tesislerinden tahsil etmiş olacaktır.

5. Örtülü Sözleşme ve Güven Teorisi

YEKDEM kapsamında yapılan ödemelerin iadesi bakımından ileri sürülebilecek bir diğer argüman taraflar arasında uzun yıllardır devam eden ve üretim tesisi sahiplerinin hakimiyet alanında gerçekleşmeyen birtakım olguların taraflar arasında örtülü bir sözleşme ilişki oluşturduğu veyahut bir tarafın yıllardır oluşan ve korunan görünüşe11 güvenerek gerçekleştirmiş olduğu işlemlerin hukuk güvenliği ve menfaat dengesi dikkate alınmaksızın korunmaya değer olmadığının ileri sürülmesinin dürüstlük kuralına aykırılık teşkil edeceği iddia edilebilecektir. Özellikle de YEK sistemi gibi üreticilerin belirli yasal prosedürleri takip ederek girmiş oldukları bir statüden kaynaklanan ayrıcalıkların üzerinden uzun zaman geçtikten sonra farklı bir şekilde ele alınması, güvenin ve haklı beklentinin korunması talebini güçlendirmektedir12. Anayasa Mahkemesi de "... gerekli yasal koşullardan birini tamamlayıp diğerini yerine getirme sürecine giren ve mevcut yasal düzenlemeye güvenerek haklı beklenti içerisinde bulunanlar ..." diyerek bu konuya işaret etmektedir13.

Taraflar arasında herhangi bir itiraz ve ihtilaf olmadan uzun yıllardır devam eden hukuki ilişkinin adı konulmuş olmasa da örtülü bir sözleşme ilişkisi halini aldığı düşünülebilir. Söz konusu ilişkinin içeriğinin tamamının kanunla ve regülasyon faaliyetleriyle belirlendiği, taraf iradelerine hak ve yükümlülükleri belirleme noktasında herhangi bir inisiyatif bırakılmadığı nazara alındığında bu görüşün hukuk düzenince kabul edilmesi zor görünmektedir.

Diğer taraftan Türk ve İsviçre hukukunda hakim olan güven teorisi görüşüne göre hukuki işlemlerin yorumunda, bir irade beyanına verilecek anlam; muhatabın, somut olayın şartları ve taşıdığı tüm özellikler çerçevesinde bildiği veya bilmesi gereken bütün unsurları değerlendirerek dürüstlük kuralına göre vereceği anlam olarak kabul edilmektedir14. YEKDEM kapsamında yapılan ödemelere esas alınan veriş miktarının belirlenmesine ve ödenecek tutarın tespitine ilişkin yapılan hukuki işlemlerde ve irade beyanı açıklamalarında üretim tesisi sahipleri aktif bir rol almamaktadır. Temelde veriş miktarının belirlenmesinde otomatik sayaç okuma sistemi kullanılarak siteme iletilen veriler, kanunda belirtilen usule göre EPİAŞ tarafından hesaplanıp YEKDEM kapsamında yapılacak ödemelerin miktarı belirlendiği dikkate alındığında haksız olduğu iddia edilen ödemelerin uzun yıllardır süre gelen15 EPİAŞ'ın tavır ve hareketlerinden kaynaklandığı,16 EPİAŞ'a tanınan bu hakkın objektif iyiniyet ve dürüstlük kuralına aykırı olarak kullanıldığı ve dolayısıyla hukuk düzeni tarafından korunmayacağı ileri sürülebilecektir. Bu hususun yapılan ödemelerin iadesi taleplerinin yasal zeminini oluşturup oluşturmayacağının değerlendirilmesinde yetkili merciinin, kanunun katı bir şekilde uygulanmasına mı yoksa bir kanun hükmünün hatalı yorumuna dayalı olarak gerçekleştirdiği haklı beklenti oluşturan hukuki işlemlerle mi kendini bağlı addetmesi gerektiği noktasında kanuna uymaktaki kamu yararı ile hukuk güvenliği ve ilgilinin özel çıkarı arasında dengenin yargı organınca nasıl kurulacağına bağlıdır.

V. ÖDEMELERİN İADESİNDE İZLENECEK USUL

YEKBDY'nin 27 inci maddesi kapsamında yapılan ödemelerin iadesinde hangi takip ve tahsil yönteminin izleneceğinin belirlenebilmesi için tabi olduğu kanun hükümlerinin tespit edilmesi gerekir.

YEKBDY'nin 27 inci maddesinde "Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 51 inci maddesine göre belirlenen faiz oranı ile güncellenerek" ilgili kişiden tahsil edileceği hüküm altına alınmıştır. 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkındaki Yasa'nın birinci maddesinde ise "Devlete, vilayet hususi idarelerine ve belediyelere ait vergi, resim, harç, ceza tahkik ve takiplerine ait muhakeme masrafı, vergi cezası, para cezası gibi asli, gecikme zammı, faiz gibi fer'i amme alacakları ve aynı idarelerin akitten, haksız fiil ve haksız iktisaptan doğanlar dışında kalan ve amme hizmetleri tatbikatından mütevellit olan diğer alacakları ile; bunların takip masrafları hakkında bu kanun hükümleri tatbik olunacağı" ifade edilmiştir. Bu hükme göre kamu alacağının takip ve tahsilinin 6183 sayılı kanuna göre yapılması için; alacağın devlete, il özel idarelerine veya belediyelere ait olması ve kanunda sayılan hallerden biri olması veyahut kanunda sayılan idarelerin "akitten", "haksız fiilden" ve "haksız iktisaptan" doğanlar dışında kalan ve kamu hizmeti uygulamasından kaynaklanan bir alacağının olması gerekir17. Bunlar dışında diğer kamu kurum ve kuruluşlarına ait alacakların 6183 sayılı kanun kapsamına girebilmesi için bu kurum ve kuruluşların özel kanunlarında ayrıca hüküm bulunması ve 6183 sayılı kanuna gönderme yapması zorunludur. EPİAŞ'ın özel hukuk hükümlerine tabi kamu iştiraki niteliğinde olduğu dikkate alındığında söz konusu kanun hükümlerinin uygulanabilmesi için açıkça gönderme yapan özel bir düzenlemenin olması gerekmektedir. Takip ve tahsil yöntemlerine iki tür gönderme yapılmaktadır: 6183 sayılı kanunun yalnızca takip ve tahsil yöntemlerinin uygulanmasına yönelik göndermeler ve 6183 sayılı kanunun tümüne yönelik yapılan göndermelerdir. Her ne kadar özel kanun hükümlerinde bu tür göndermeler olsa da söz konusu alacak 6183 sayılı kanun anlamında kamu alacağı niteliği kazanmamakta yalnızca, alacaklı kurum ve kuruluşa, bu alacağın tahsilinde anılan kanunda öngörülen yöntem ve müesseselere başvurma olanağı sağlanmaktadır18. Oysa YEKBDY'nin 27 inci maddesinde yer alan ifade de 6183 sayılı kanunda yer alan herhangi bir takip veya tahsil yöntemine atıf yapılmamaktadır, yalnızca 6183 sayılı kanunda yer alan gecikme zammı oranının uygulanacağı hüküm altına alınmıştır. Hal böyleyken söz konusu ödemelerin iadesi özel hukuk hükümlerine tabi alacaklar gibi genel hükümlere göre adli yargıda açılacak alacak davası veya icra takibi yoluyla geri istenebilecektir.

Ne var ki EPDK lisans sahiplerinin mevzuata aykırı olduğunu değerlendirdiği gelirlerinin, 3095 sayılı Kanuni Faiz ve Temerrüt Faizine İlişkin Kanun'un 1 inci maddesi uyarınca hesaplanacak faiziyle birlikte EPİAŞ tarafından tahsil edilmesine karar vermiştir. EPDK'nın EPİAŞ'ın bu tahsilatları yapması yönünde aldığı bu kararın, idare hukuku kapsamında hukuka uygun olup olmadığı hususu ayrı bir tartışma konusu olmakla birlikte Yönetmelik'te haksız ödemelere 6183 sayılı Kanun'da yer alan gecikme zammı oranının uygulanacağı açıkça belirtilmiş olmasına rağmen EPDK'nın kararlarında kanuni faizin uygulanacağına yer vermesinin dayanağı ve gerekçesi de anlaşılabilmiş değildir.

Diğer taraftan, EPDUY'nin 132/C maddesinin 2 inci fıkrasında avans ödemelerinde "(...) Piyasa İşletmecisi tarafından işletilen piyasalara ilişkin olarak piyasa katılımcısının süresinde ödenmemiş borçları düşülerek (...)" 9 uncu fıkrasında ise "Piyasa katılımcıları tarafından Piyasa İşletmecisine iletilen faturaların bedelleri, gün öncesi piyasası ve gün içi piyasası faaliyetlerine ilişkin avans ödemeleri ve aynı piyasa katılımcısının fatura borçlusu olması durumunda borç tutarı toplamı fatura bedelinden düşülmek kaydı ile Piyasa İşletmecisi tarafından alacaklı piyasa katılımcılarına en geç fatura tebliğ tarihini takip eden yedinci işgünü içerisinde, fatura tebliğ tarih ve sırasına göre, Piyasa İşletmecisi tarafından işletilen piyasalara ilişkin olarak piyasa katılımcısının süresinde ödenmemiş borçları düşülerek Piyasa İşletmecisinin merkezi uzlaştırma kuruluşundaki hesabından, aracı bankalar kullanılarak ödenir." denilmektedir. Yönetmelikte yer alan açık hükümler gereği EPİAŞ'ın geçmişe dönük yapmış olduğu ödemeleri geri alırken piyasa katılımcısının tahakkuk etmiş veya edecek YEKDEM alacaklarından veya EPİAŞ tarafından işletilen diğer piyasalardan olan alacaklarından mahsup etmesi olasıdır. Bu durumda EPDUY'nin 133 vd. hükümlerine göre itiraz yoluna başvurularak geçmişe dönük düzeltme yapılması talep edilebilir ve bu başvuru üzerine EPİAŞ tarafından varılan sonuçlara karşı da EPDK'ya başvurulabilir.

VI. SONUÇ

YEKDEM kapsamında geçmiş yıllara ilişkin kurulu gücün üzerindeki üretim miktarı için yapılan ödemelerin iadesine yönelik talepler yukarıda detaylı olarak ortaya konulduğu üzere, mevzuatta açık bir hüküm yer almadığı ve borçlar hukukunun temel kavramlarında kendisine tam anlamıyla bir yer bulamadığı dikkate alındığında yapılan ödemelerin haksız ödeme kapsamına değerlendirilmesi için kesin ve sağlam bir hukuki zeminin bulunmadığı anlaşılmakta olup bu husustaki belirsizlikler ancak mevzuatın netleştirilmesi yahut yargı kararlarıyla giderilebilecektir.

Footnotes

1.VTC Enerji, YEKDEM Nedir? YEKDEM Nasıl Oluşur?, Erişim: 07.09.2021 https://blog.vtcenerji.com/yekdem-nedir-yekdem-nasil-olusur/

2. Fikret EREN, Borçlar Hukuku Genel Hükümler, Ankara, Yetkin Yayınları, 2019, s. 553.

3. AYM, E.2013/39, K.2013/65, 22/5/2013; E.2010/80, K.2011/178, 29/12/2011; Ali Hıdır Akyol ve diğerleri [GK], B. No: 2015/17510, 18/10/2017, § 56; Necmiye Çiftçi ve diğerleri, B. No: 2013/1301, 30/12/2014, § 55; Türkiye İş Bankası A.Ş. [GK], B. No: 2014/6192, 12/11/2014, § 44; Ford Motor Company, B. No: 2014/13518, 26/10/2017, § 49.

4. Zeynep Nihal AYDINOĞLU, Türk ve Alman Hukukunda İdare Hukuku Boyutuyla Yenilenebilir Enerji Üretimi, Ankara, Seçkin Yayıncılık, 2021, s. 167.

5. Halil KALABALIK, İdare Hukuku Dersleri, Cilt 1, 5. Baskı, Ankara, Seçkin Yayınevi, 2019, s. 357.

6. KALABALIK, Cilt 1, s. 378.

7. Halil KALABALIK, İdare Hukuku Dersleri, Cilt 2, 5. Baskı, Ankara, Seçkin Yayınevi, 2021, s. 28.

8. "(...) Bu durumda, statü itibarıyla özel hukuk kurallarına tabi kılınmış olsa da EPİAŞ'ın, Elektrik Piyasası Dengeleme ve Uzlaştırma mevzuatı çerçevesinde "piyasa işletmecisi konumu" dikkate alınarak tek yanlı, kamu gücü kullanarak idari işlemler tesis edebileceği, dava konusu başvuru incelenirken idarece salt özel hukuk kurallarına göre değil, 14.04.2009 tarih ve 27200 sayılı Resmî Gazete'de yayımlanarak yürürlüğe giren "Elektrik Piyasası Dengeleme ve Uzlaştırma Yönetmeliği"ne göre inceleme yapıldığı anlaşıldığından, davanın görev yönünden reddi yolundaki İdare Mahkemesi kararında usul hükümlerine uygunluk bulunmamaktadır." Danıştay 13. Daire, E. 2016/1992, K. 2016/3088, T. 29.09.2016.

9. Yargıtay İBK, E.1972/6, K.1973/2, 27/1/1973 tarihli R.G, S. 14497, s.13, 14., Danıştay İBK, E.1987/1,2,4, K. 1987, D.D, s. 70-71, s.89,90., Danıştay İBK, E. 1968/8, K. 1973/14, T. 22/12/1973, YHGK, E.1982/13-387, K. 1984/997, T. 05/12/1984.

10. EREN, s.950 vd.

11. HGK., E. 1981/4-224, K.1276, T. 7/12/1983.

12. AYDINOĞLU, s. 238.

13. AYM, E. 2010/106, K. 2011/55, 17/03/2011.

14. M. Kemal OĞUZMAN, Nami BARLAS, Medeni Hukuk, Giriş, Kaynaklar, Temel Kavramlar, İstanbul, Vedat, 2019, s.195 Aynı Yönde bkz. Necip KOCAYUSUFPAŞAOĞLU, Güven Nazariyesi Karşısında Borç Sözleşmelerinde Hata Kavramı, İstanbul, Garanti Maatbası, 1968, s. 9, Selahattin Sulhi TEKİNAY, Sermet AKMAN, Haluk BURCUOĞLU, Atilla ALTOP, Tekinay Borçlar Hukuku, Genel Hükümler, İstanbul, Filiz Kitabevi, 1993, s. 72, Şener AKYOL, Dürüstlük Kuralı ve Hakkın Kötüye Kullanılması Yasağı, İstanbul, Filiz Kitabevi, 1995, s. 31.

15. "Yıllarca karşılıklı edimlerini yerine getirerek birbirlerine güven veren tarafların, daha sonra şekil eksikliğini ileri sürerek geçersizliğini 'bildirmelerinin 'objektif iyiniyet kuralları' (MK.2) ile bağdaşmayacağını"1.HD. E.1981/2099, K.2778, YKD. 1982/8, s.1092.

16. "Hiç kimsenin, kendi kusuruna dayanarak hak talep edemeyeceğini, çünkü herkesin 'dürüstlük kuralları'na (MK.2) uygun davranmak zorunda olduğunu" 11.HD,. E.985, K:1823, T.10/4/1978, Batıder, 04/09/1976, s.1173 vd, "Özel hukuk alanında olduğu gibi kamu hukuku alanında da, hata yapan tarafın iyiniyet kurallarına aykırı olarak kendi hatasına dayanamayacağını" 10. HD., E.1977/8372, K.1978/5044 T.30/06/1978.

17. Mahmut ÇOŞKUN, Amme Alacaklarının Tahsil Usulü Hakkında Kanun, Ankara, Seçkin Yayıncılık, 2021, s.34.

18. Turgut CANDAN, Amme Alacaklarının Tahsil Usulü Hakkında Kanun, Ankara, Yetkin Yayıncılık, 2018, s.17.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.