- within Employment and HR topic(s)

- with Senior Company Executives, HR and Finance and Tax Executives

- in China

- with readers working within the Accounting & Consultancy, Business & Consumer Services and Oil & Gas industries

Cass. soc., 4 mars 2026, n° 24-22.463

Cet arrêt est bienvenu en ce qu’il réaffirme la nécessité d’un contrôle judiciaire effectif sur le périmètre des missions d’expertise du CSE, dans un contexte où les demandes de communication tendent à s’élargir considérablement.

En juillet 2024, les sociétés composant une UES engagent la consultation annuelle obligatoire de leur CSE sur la situation économique et financière pour l’exercice 2023. Le CSE désigne un expert-comptable pour l’assister dans le cadre de cette consultation.

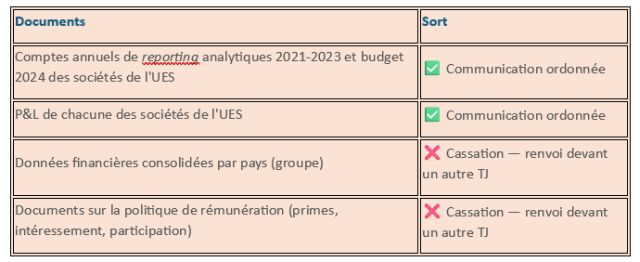

L’expert sollicite alors la communication de deux catégories de documents :

- Des données financières consolidées au niveau du groupe (P&L, dette nette, besoin en fonds de roulement, investissements et free cash-flow, le tout par pays) ;

- Des éléments de politique de rémunération propres à chaque société de l’UES (accords d’intéressement et de participation, primes sur objectifs avec leur montant, leur mode de calcul et le nombre de bénéficiaires).

Les sociétés de l’UES refusent de communiquer ces documents, estimant que les demandes excèdent le périmètre légal de la mission, et saisissent le tribunal judiciaire.

La position du tribunal judiciaire : une conception extensive de la mission

Le tribunal judiciaire valide l’intégralité des demandes de l’expert. Il juge que pour apprécier pleinement la situation économique et financière de l’entreprise, l’expert doit pouvoir étudier la situation et le rôle qu’elle occupe au sein de son groupe, et que les éléments de rémunération sont nécessaires à cette appréciation. Les sociétés de l’UES se pourvoient en cassation.

La décision de la Cour de cassation : un contrôle du juge sur la nécessité des documents

La Cour de cassation casse partiellement le jugement. Son apport est double.

- Rappel du principe d’équilibre fondamental : si l’expert-comptable est seul juge de l’utilité des documents pour conduire sa mission — disposant à cet égard des mêmes prérogatives d’accès que le commissaire aux comptes —, il appartient au juge, en cas de litige, de contrôler la nécessité des documents réclamés au regard de la mission légale. Le juge ne peut donc se contenter de valider en bloc les demandes de l’expert sans exercer ce contrôle.

- La Cour reproche au tribunal de ne pas avoir vérifié si les demandes portant sur les données du groupe ne relevaient pas en réalité :

- D’une analyse de la situation économique et financière du groupe au niveau mondial — laquelle dépasse le champ de la consultation sur la situation de l’entreprise ;

- D’une analyse de la politique sociale de l’UES — qui fait l’objet d’une consultation et d’une expertise distinctes, et ne saurait donc être absorbée dans la consultation économique et financière.

Ce que retenir pour la pratique

Trois enseignements pratiques peuvent en être tirés :

- La mission de l’expert désigné dans le cadre de la consultation sur la situation économique et financière de l’entreprise peut certes intégrer des éléments relatifs au groupe — mais uniquement dans la mesure où ils permettent d’éclairer la situation et le rôle de l’entreprise au sein de ce groupe. Elle ne saurait se transformer en audit du groupe lui-même.

- La politique sociale — rémunérations, politique salariale, accords collectifs — relève d’une consultation et d’une expertise distinctes. La frontière entre les trois consultations annuelles obligatoires (situation économique et financière / politique sociale / orientations stratégiques) doit être respectée, y compris dans la délimitation des missions d’expertise.

- Les employeurs disposent d’un levier procédural réel : en cas de demandes excessives, la saisine du tribunal judiciaire permet d’obtenir un contrôle de nécessité des documents réclamés. Ce contrôle ne se limite pas à un simple examen de pertinence apparente — le juge doit vérifier que la demande ne déborde pas sur le champ d’une autre consultation.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]