- within Corporate/Commercial Law topic(s)

- within Corporate/Commercial Law topic(s)

- with readers working within the Healthcare industries

- within Corporate/Commercial Law, Tax and Antitrust/Competition Law topic(s)

引言

中国企业并购交易近年来活跃度持续提升,融资需求不断增长,商业银行在并购贷款领域的作用日益凸显。我国并购贷款市场目前正处于制度体系逐步成熟阶段,为了兼顾实体经济的合理融资需求和金融体系的稳健运行,近日,国家金融监管总局发布《商业银行并购贷款管理办法(征求意见稿)》(以下简称《并购贷款新规(稿)》),引起市场的广泛讨论和关注,体现了监管层对近年来并购融资业务实践中问题的回应与前瞻性指引。对于商业银行而言,这既是业务拓展的重要政策机遇,也是合规与风控体系升级的现实挑战。

本文拟结合中国并购贷款市场的现状与数据表现,系统梳理《并购贷款新规(稿)》的主要修订内容,并探讨其对商业银行并购贷款业务开展的潜在影响,以期为行业参与者提供参考指引。

01 - 中国企业并购贷款市场现状

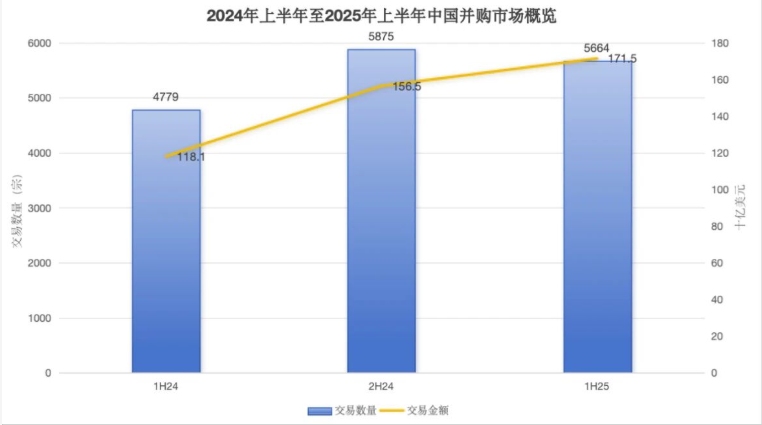

首先,让我们来回顾一下中国企业2025年上半年并购交易的市场表现。

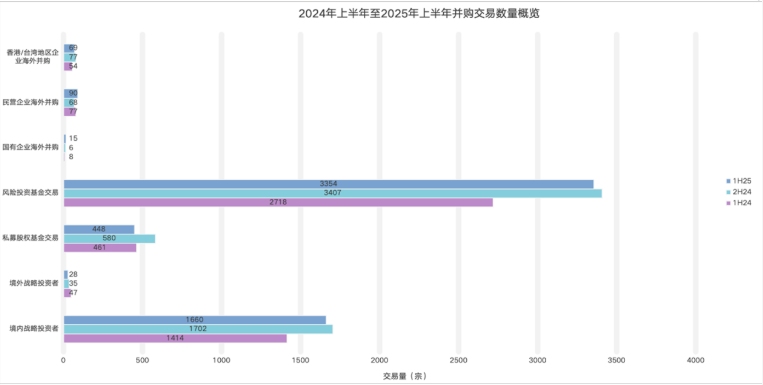

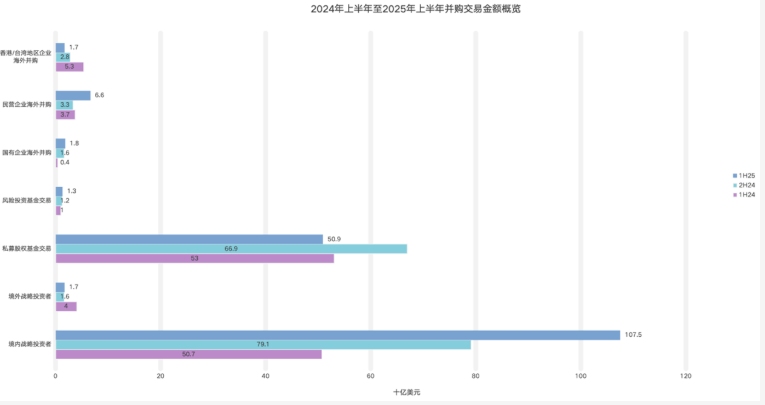

根据《普华永道中国企业并购市场2025年中回顾及展望》 1 的分析和观点,2025年上半年,私募股权基金交易 2 及中国内地企业海外并购 3 交易表现疲软,但境内战略投资者 4 并购强劲增长,规模增长逾一倍,破千亿美元;受此推动,中国企业并购市场交易金额较去年同期大幅增长45%,总规模超1,700亿美元。具体数据见下图 5。

具体而言,风险投资基金交易 6 受新兴科技领域投资热点的推动,交易量持续增长;私募股权投资机构正积极通过并购方式或者通过香港联交所上市退出,后者的表现可能接近十年以来的高点;境内战略投资者并购持续升温,增长驱动力主要集中在高科技(尤其是半导体)与矿产资源等领域。

因此,我们对中国企业2025年下半年的并购交易的表现有较强的信心,期待稳中提质。商业银行向机构和企业所实施的并购活动提供债务融资是其参与并购交易市场的最常见且主要的手段,但整体而言,并购融资余额在商业银行各项对公贷款融资余额的比例处于较低的水平,具有巨大的增长空间。

商业银行作为科技企业外部的"投资者",通过赋予科技企业在具体并购交易中的资金杠杆,更好地帮助科技企业角力"硬科技"的主战场,通过"银行债务性资金"这一外部资本,加快企业权益资金、劳动、知识、技术、管理和数据等其他优质生产要素向新质生产力顺畅流动。

时间回到今年3月初,国家金融监管总局组织开展适度放宽科技企业并购贷款政策试点工作(以下简称"试点工作")。试点工作适度放宽《并购贷款指引》部分条款 7,以支持科技类企业的发展。各地银行纷纷落地科技企业并购贷款业务,市场需求持续旺盛,并购贷款投放增长迅速。3月10日,某区域性银行即落地首单并购贷款业务,为上海某民营上市科技企业并购交易提供并购贷款,并购贷款占并购交易金额的比例为77.46%,期限则为10年 8。截至2025年8月末,至少23家境内上市企业(其中多为科技企业)获得包括工商银行、招商银行、浦发银行等多家银行批复的并购贷款授信,涉及授信总额约200亿元 9。

目前,净息差持续收窄承压以及传统信贷增长乏力,各型商业银行(特别是风控能力更强的大中型银行)更需把握此次监管政策的放松和市场的向好变化,在保障风险管理能力和满足特定监管要求的前提下,通过更深度地参与并购交易(如提供交易顾问服务、银行子公司联投等)及更精准地发放并购贷款,拓展业务空间和服务渠道,开辟新的业绩增长通路。

02 - 《并购贷款新规(稿)》的主要修订内容

《并购贷款指引》自2015年发布以来一直沿用至今,时隔十年。国家金融监管总局发布《并购贷款新规(稿)》是对并购市场需求的响应,同时将并购贷款的监管规范性文件从"指引"上升到"管理办法",也体现了对并购贷款金融市场主体及其活动赋予的更大的政策支持和更明确的监管。

总体来看,本次《并购贷款新规(稿)》的修订内容主要体现在以下几个方面:

(一)允许"参股型并购贷款"

《并购贷款新规(稿)》将并购贷款细分为"控股型并购贷款"和"参股型并购贷款"并分别给出定义和具体监管要求。

03 - 基于以上的分类,《并购贷款新规(稿)》放开了《并购贷款指引》中仅支持"实现合并或实际控制"这一并购方式的限制。这可能意味着企业即使仅为了财务投资、业务合作等非企业控制之商业目的而进行并购重组的情况下,也能够成功申请并使用并购贷款,这符合现实中大量投资方以参股投资的方式优化产业布局、整合优势资源、助力技术突破的实际情况。

从交易实践的角度来谈,如何准确识别并购是否将构成"控制",并进一步区分两型贷款的适用情形,我们建议商业银行需从法律、会计和商业实质等多角度进行尽调和判断,并在必要的情况下依赖律师、会计师和资产评估师的结论意见或咨询意见。

(二)放宽并购方限制

根据《并购贷款新规(稿)》的规定,在"控制型并购贷款"中,并购方可以是单一并购方或者存在一致行动关系的多个并购方企业。这在一定程度上扩大了并购方的定义范围,更符合在复杂并购交易中并购方对于实施并购交易主体的安排。

同时,在对并购方的资质限制上,相较于《并购贷款指引》中对不良记录无时间限制的要求,《并购贷款新规(稿)》新增三年的明确期限,方便各商业银行落实有关并购方主体资质审查的贷前要求。

(三)调整并购贷款的比例和期限限制

《并购贷款新规(稿)》在对并购贷款做出分类的同时,就"控股型并购贷款"和"参股型并购贷款"的监管细节做出了差异化的规定。

04 - 此前,《并购贷款指引》中并购贷款的比例上限为60%,期限为七年。《并购贷款新规(稿)》放宽了"控制型并购贷款"的贷款比例与贷款期限,在一定程度上将考量不同类型行业下控制权并购交易风险并审慎确定贷款比例和期限的主体责任交给各商业银行,各商业银行也需承担伴随更高杠杆率及更长期限贷款而产生的信贷风险。"控制型并购贷款"中的贷款比例和贷款期限的调整与此前针对科技企业的并购贷款试点政策相衔接,虽未达到80%的试点比例,但考虑到《并购贷款新规(稿)》对于全产业和行业的广泛适用性,监管机构亦可能因此作出了折中的选择;"参股型并购贷款"的贷款比例和贷款期限的设置与《并购贷款指引》中原有实际控制类并购贷款的适用规定一致,则反映了监管机构守住信贷风险底线的一贯监管思路。

同时,《并购贷款新规(稿)》中明确,权益资金占比不得低于30%或者40%。从交易实践的角度来谈,这意味着监管机关要求商业银行需依赖贷前尽职调查和外部专业机构以确证该等权益资金占比。因此,各商业银行在未来续作并购贷款之时应重视并购资金来源的调查及论证,特别是针对权益性资金及其"权益性"这一财务属性的审查。

(四)允许为股东过桥贷款提供再融资

据我们了解,考虑到并购交易所需政府审批时限、行业窗口期和交割时间表等因素,由并购方股东或者其他资方出具过桥资金来支付交易对价款的实例较多。为应对此类情形的再融资,《并购贷款管理办法(稿)》明确允许银行以提供并购贷款的方式为并购方先期支付的非权益性资金提供置换(但条件是,贷款办理时间与拟置换的并购交易价款支付完成时间间隔不得超过一年)。因此,《并购贷款管理办法(稿)》无疑在匹配现有并购交易形态与严格履行监管要求之间做了一个很好的平衡,实为银行进行贷前尽职调查,评估并购交易风险以及完善财务模型测算提供了更充裕的时间和空间,"并购交易价款已被并购方支付完成"也为银行并购贷款的审批、放款和管理提供了更强的确定性。

(五)提高银行准入门槛

《并购贷款新规(稿)》在放开两型并购贷款条件的同时,对于银行的要求趋于明确,其中规定开展并购贷款业务的商业银行在完善专业团队建设、监管评级良好、主要审慎监管指标达标等要求的基础上,还额外设置了适用于开展两型并购贷款业务的银行资产规模要求:

"上年末并表口径调整后表内外资产余额不低于 500亿元人民币,开展参股型并购贷款业务的,上年末并表口径调整后表内外资产余额不低于 1000亿元人民币"。

这条监管指标意味着可能只有中大型商业银行才能在新政落地后继续开展并购贷款业务,并且《并购贷款新规(稿)》针对其风险控制、财务模型测算以及贷款管理等能力提出了细致的要求。

进一步,《并购贷款新规(稿)》明确规定了两型并购贷款各自占比,这对于各商业银行开展并购贷款业务策略和信贷政策提出了明确的要求:

"参股型并购贷款余额不得超过本行全部并购贷款余额的30%"。

这条监管指标表明,监管机构仍需商业银行开展"控制型并购贷款"作为最主要的信贷策略,在目前的阶段相对有限地开展"参股型并购贷款"的相关业务,根本目的仍在于引导银行金融机构更长期地服务于实体产业相关的战略投资,而非以支持较短期的财务投资为主。

05 - 结语

《并购贷款新规(稿)》是应对当前并购市场环境以及探索监管维度的一次积极的落地尝试。日趋活跃的并购重组市场已经形成了市场各方的一致共识,商业银行并购贷款无疑也将在接下来的经济转型期、产业升级期以及资源整合期向并购重组市场提供增量的资金空间(预计将在2025年前突破人民币3万亿)。

然而,如何避免企业估值的重大偏差和减值、如何缓释或避免并购贷款所特有的跨周期风险、如何准确把握并购完成后的具体产业技术和政策的变化和影响等具体命题是摆在商业银行及其并购贷款专业团队面前的真正挑战,这也将促使商业银行与律师、会计师、资产评估师等中介机构之间产生新的合作契机和展业空间。

文章附录

1 来源:https://www.pwccn.com/zh/deals/ma-2025-mid-review-and-outlook.pdf.

2 私募股权基金交易,特指交易金额在1,000万美元以上由财务投资者进行的股权交易,或主要由私募股权基金管理公司进行的交易,也包含了由金融机构和集团公司进行的本质是私募股权投资性质的直接投资。

3 中国内地企业海外并购,是指除港澳台外的中国企业在境外进行收购。

4 战略投资者,是指并购公司后将其纳入其现有经营范围的公司投资者(相对于"财务投资者")。财务投资者指以通过未来出售获利为目的进行并购的投资者,主要包括但不仅限于私募股权基金和风险投资基金。

5 数据来源于《Refinitiv》《投中数据》及普华永道分析。

6 风险投资基金交易,特指交易金额在1,000万美元以下由财务投资者进行的股权交易,以及未披露交易金额但由财务投资者进行的股权交易。

7 试点工作将贷款占企业并购交易额"不应高于60%"放宽至"不应高于80%",贷款期限"一般不超过七年"放宽至"一般不超过十年",此前已经在北京等地开展区域试点;深圳地区允许辖区内部分银行为科技企业参股交易提供并购贷款。

8 来源:https://jrj.sh.gov.cn/YX180/20250320/ad395631d2264e94a03100753f71903f.html.

9 参见秦玉芳:《近200亿授信!A股上市公司扎堆入局》,载《中经财富》微信公众号。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.