ÖZET

Bu makalenin amacı, gerek iş yüküyle gerekse uygulamadaki sorunlarıyla her beyan dönemi öncesinde sık sık gündeme gelen geçici vergi uygulamasının hukuki dayanaklarını, işleyişini, uygulamada karşılaşılan sorunlarını ve etkilerini genel bir bakış açısıyla incelemektir.

GİRİŞ

Vergi alacağının zamanında ve doğru şekilde tahsil edilmesi, kamu finansmanında büyük önem taşımaktadır. Bu bağlamda geçici vergi uygulaması, devletin yıl içinde düzenli vergi geliri elde etmesini sağlamak üzere yapılandırılmış bir sistemdir. Geçici vergi, gelir (ticari kazanç sahipleri ile serbest meslek erbabı) ve kurumlar vergisi mükelleflerinin yıl içinde elde ettikleri kazançlar üzerinden, belirli dönemlerde hesaplanarak beyan edilip ödenen bir tür avans niteliğinde vergi olup yıl sonunda beyan edilecek nihai vergiye mahsup edilmektedir. Bu uygulama, devletin yıl içindeki nakit ihtiyacını karşılamaya yönelik olduğu kadar mükelleflerin vergisel yükümlülüklerini dengelemeye de hizmet etmelidir.

I. GEÇİCİ VERGİ UYGULAMASININ TARİHSEL GELİŞİMİ

1981- "Götürü Peşin Ödeme": 2361 sayılı Kanun ile GVK'ın mükerrer 117. maddesinde yapılan düzenlemeyle, ticari ve serbest meslek kazancı sahiplerinden alınan, götürü usulle belirlenen geçici vergi bir yıl süreyle uygulanmıştır.

1982- "Beyana Dayalı Peşin Ödeme": 2574 sayılı Kanun ile getirilen, gerçek usulde gelir vergisine tabi ticari ve serbest meslek kazancı sahiplerinin bir önceki takvim yılına ilişkin beyanlar esas alınarak hesaplanan bu geçici vergi bir yıl süreyle uygulanmıştır.

1986- "Dahili Tevkifat": 3239 sayılı Kanun ile getirilen bu düzenlemede, kurumlar vergisi mükellefleri ile zirai kazanç sahibi gelir vergisi mükellefleri de kapsama dahil edilmiş ve hesaplanan KDV'den indirilebilir KDV'nin düşülmesi ile tespit edilen matrah esasına dayandırılmıştır.

1989- "Geçmiş Dönem Kazancına Dayalı Geçici Vergi": Dahili tevkifat uygulamasından yaşattığı sorunlar nedeniyle vazgeçilmiş ve 3505 sayılı Kanun ile günümüzde uygulanmakta olan geçici vergi getirilmiştir. İçinde bulunulan yılda verilen yıllık beyanname üzerinden ticari ve mesleki kazanca isabet eden kısmının %50'si ( bir dönem %30 olarak uygulanmış) olarak hesaplanacak olan bu vergi on iki eşit taksitte ödenmiş; kurumlar vergisi mükellefleri için de %50 olarak belirlenen oran 1994 krizinde %70 olarak uygulanmıştır.

1994- "Cari Dönem Kazancına Dayalı Geçici Vergi Seçeneği": 3946 sayılı Kanun ile daha düşük oranlı cari dönem kazancına göre beyan seçeneği getirilmiştir.

1999- "Cari Dönem Kazancına Göre Beyan Edilen Geçici Vergi": 4369 sayılı Kanun ile 01.01.1999 tarihinden itibaren uygulanmakta olan cari dönem kazancına göre beyan edilen geçici vergi sistemine geçilmiştir.

Gelir Vergisi Kanunu'nun mükerrer 120. maddesi ve Kurumlar Vergisi Kanunu'nun 32. maddesi ile son şeklini almış olan düzenlemelere göre:

- Yıl içindeki beyan dönemleri üçer aylık olarak netleştirilmiştir (Ocak-Mart, Nisan-Haziran, Temmuz-Eylül, Ekim-Aralık

- İlgili dönemde oluşan kazanç üzerinden geçici vergi hesaplanması esas alınmıştır.

- Dönem sonunda ödenen geçici vergiler, yıllık beyanname ile hesaplanan nihai vergiden mahsup edilebilir hale getirilmiştir.

Geçici vergi ile ilgili yapılan düzenlemelerde, uygulamada standartlaşma sağlanması ve vergi tahsilatında yıl içi nakit akışı hedeflenmiş ve mükelleflerin mali planlamalarını daha etkin yapabilmeleri amaçlanmıştır.

II. GEÇİCİ VERGİNİN GETİRİLİŞ AMACI NEYDİ?

Geçici verginin temel amacı, yıllık beyan dönemini beklemeden, yıl içinde oluşan kazançların vergilendirilmesini sağlayarak vergi tahsilatının zamana yayılmasını temin etmektir. Böylece;

- Devlet açısından yıl boyunca düzenli vergi geliri elde edilmekte,

- Mükellefler açısından ise yıl sonu vergi yükünün bir anda ödenmesi yerine taksitlendirme benzeri bir kolaylık sağlanmaktadır

Geçici vergi, esas itibarıyla nihai bir vergi değil ileride beyan edilecek olan yıllık vergiye mahsuben alınan geçici bir tahsilattır. Dolayısıyla geçici verginin fazla veya eksik ödenmesi, yıllık beyanname üzerinden yapılacak mahsup veya iade işlemleriyle dengelenmektedir.

Geçici vergi uygulamasını getiren diğer ülkelere baktığımızda benzer iniş çıkışlarla geçici vergi düzenlemelerinin olduğu ve bunun altında yatan en önemli nedenin vergi gelirlerinin enflasyon etkisinden arındırılmak istenmesi olduğu görülür. Türkiye'de geçici verginin tarihsel gelişimine baktığımızda da kriz ve yüksek enflasyon dönemlerinde yapılan yasal düzenlemelerdeki hararetten aynı etkinin gerekçe olduğunu görmek mümkündür.

III. GEÇİCİ VERGİ İLE İLGİLİ GÜNCEL MEVCUT YASAL DÜZENLEMELER

Geçici verginin yasal dayanakları aşağıdaki gibi özetlenebilir:

- 193 Sayılı Gelir Vergisi Kanunu (GVK)

Geçici vergi uygulamasının temel düzenlemesi, GVK'nın 120. maddesi ile yapılmıştır. Maddeye göre, ticari kazanç sahipleri ile serbest meslek erbabı cari vergilendirme döneminin gelir vergisine mahsup edilmek üzere, bu Kanun'un ticari veya mesleki kazancın tespitine ilişkin hükümleri uyarınca ilgili hesap döneminin ilk dokuz ayı için belirlenen üçer aylık dönem kazançları üzerinden geçici vergi öderler.

- 5520 Sayılı Kurumlar Vergisi Kanunu (KVK)

KVK'nın 32. maddesinde, kurumlar vergisi oranı belirlenmiş olup geçici vergi uygulaması bu maddeye dayanılarak yapılmaktadır. Kurumlar, yıl içinde üçer aylık dönemlerde kazançları üzerinden geçici vergi ödemekle yükümlüdür.

- 213 sayılı Vergi Usul Kanunu (VUK)

Diğer vergilerde olduğu gibi geçici vergi açısından da mükellefin usule ilişkin hükümler bakımından VUK'da yer alan hükümlere dikkat etmesi gerekmektedir. Ayrıca enflasyon düzeltmesine ilişkin hükümler de bu Kanun kapsamındadır.

- 217 Seri No.lu Gelir Vergisi Genel Tebliği (1994)

Geçici vergi uygulamasına dair kapsamlı açıklamalar bu Tebliğ'de yer almaktadır. Tebliğ'de beyan dönemleri, matrah hesaplama esasları ve mahsup işlemleri gibi uygulama detayları açıklanmıştır.

- 252 Seri No.lu VUK Genel Tebliği (2004)

Geçici verginin iade süreçleri, özellikle fazla ödenen vergilerin mahsup veya nakden iadesine ilişkin süreçler bu Tebliğ'de düzenlenmiştir.

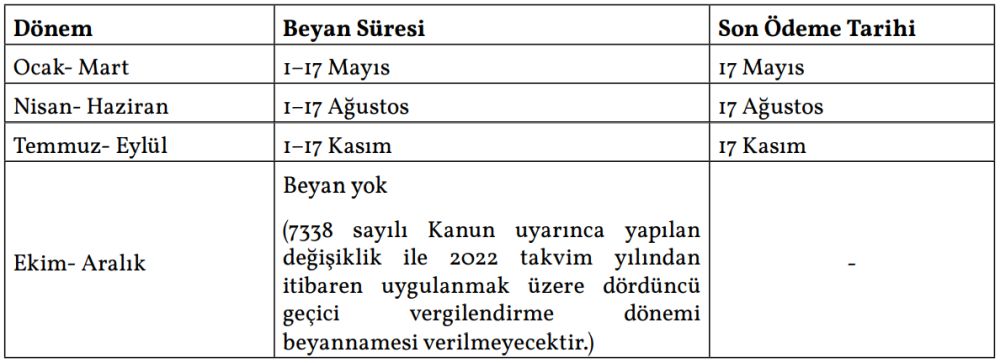

IV. BEYAN DÖNEMLERİ VE SÜRELER

Geçici vergi, yılda dört kez olmak üzere üçer aylık dönemler üzerinden beyan edilir. Dönemler ve beyan süreleri aşağıdaki gibidir:

V. GEÇİCİ VERGİ ORANLARI

Geçici vergi oranları, gelir ve kurumlar vergisi mükellefleri için aşağıdaki gibidir:

- Gelir vergisi mükellefleri için: %15

- Kurumlar vergisi mükellefleri için: %25

Bankalar, 6361 sayılı Kanun kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri, emeklilik şirketleri ve 8/6/1994 tarihli ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanuna göre yap-işlet-devret modeli çerçevesinde gerçekleştirilen projeler ile 21/2/2013 tarihli ve 6428 sayılı Sağlık Bakanlığınca Kamu Özel İş Birliği Modeli ile Tesis Yaptırılması, Yenilenmesi ve Hizmet Alınması ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun hükümlerine göre kamu özel iş birliği modeli çerçevesinde yürütülen projelerde şirketlerinin kurum kazançları üzerinden geçici vergi %30 oranında alınır.

5520 sayılı Kurumlar Vergisi Kanunu'nun 32'nci maddesi kapsamında kurumlar vergisi oranının indirimli olarak uygulanması durumunda kurum geçici vergi oranı da indirimli olarak uygulanacaktır.

VI. MAHSUP VE NAKDEN İADE SÜRECİ

Yıllık beyanname üzerinden hesaplanan gelir veya kurumlar vergisinden ilgili hesap dönemine ilişkin geçici vergi dönemlerinde ödenen geçici vergi mahsup edilir.

Mahsup işleminin yapılabilmesi için, tahakkuk ettirilmiş geçici verginin ödenmiş olması gerekmektedir. Geçici vergi dönemleri itibariyle tahakkuk ettirilmiş, ancak ödenmemiş bulunan geçici verginin yıllık beyanname üzerinden hesaplanan gelir veya kurumlar vergisinden mahsup edilmesi mümkün değildir.

Ödenen geçici vergi tutarının, geçici verginin ilgili olduğu döneme ilişkin olarak verilen beyanname üzerinden hesaplanan gelir veya kurumlar vergisinden fazla olması halinde, mahsup edilemeyen tutar mükellefin diğer vergi borçlarına mahsup edilir.

Gelir Vergisi Kanunu'nun mükerrer 120. maddesi hükmü uyarınca, mahsup işleminin yapılabilmesi için yazılı başvuru şartı aranmaz. Söz konusu mahsup işlemi 6183 sayılı Kanun'un 47. maddesi hükmü de dikkate alınarak ilgili vergi dairesince re'sen yapılır.

Mahsup işlemi yıllık beyannamenin verildiği tarih esas alınarak yerine getirilir. Mahsubu yapılacak vergi borçları için vade tarihinden, yıllık beyannamenin verildiği tarihe kadar gecikme zammı uygulanır. Dolayısıyla bu tarihten sonra söz konusu vergi borçları için gecikme zammı uygulanmaz.

Mahsup sonucu iadesi gereken miktarın bulunması ve bu tutarın beyannamenin ilgili tablosuna yazılmış olması mükellefçe yazılı olarak yapılmış iade talebi olarak kabul edilir. Yıllık beyannamenin ilgili tablosunda/satırında gösterilmeyen geçici verginin mahsuben veya nakden iade edilebilmesi için o yılın sonuna kadar Vergi Usul Kanunu Genel Tebliği (Sıra No: 429)'nin ekinde yer alan iade talep dilekçesi (1B)'nin verilmesi gerekir.

Geçici verginin gerek mahsuben gerekse nakden iadesinde herhangi bir tutar sınırlaması olmayıp, geçici verginin ödenmiş olması yeterlidir. Geçici vergiye ilişkin iade taleplerinde teminat ve inceleme raporu aranmaz.

VII.GEÇİCİ VERGİ UYGULAMASINDA KARŞILAŞILAN SORUNLAR

Geçici vergi uygulaması, vergi sisteminin sürekliliği ve bütçe disiplini açısından önemli avantajlar sağlamakla birlikte, uygulamada birçok sorunu da beraberinde getirmektedir. Bunlardan üzerinde durulması gereken sorunlardan bazılarına aşağıda değinilmiştir.

- Muhasebe ve Beyan Zorlukları

Mükellefler, kurumlar vergisi beyanında hazırlanması gereken çalışmaları her geçici vergi döneminde yapmak zorundadırlar. Bu durum, dönemlerin sıklığı dikkate alındığında sadece zaman ve iş gücü açısından değil muhasebe hataları ve vergisel riskler açısından da ciddi sorunlar doğurmaktadır. Bir geçici vergi döneminde yapılan hata sonraki dönemlere ertelenen kontrollerden dolayı gözden kaçırılmaya devam edebilmektedir.

- Fazla Ödenen Vergilerin Mahsup ve İadesine İlişkin Zorluklar

Geçici verginin gerek mahsuben gerekse nakden iadesinde herhangi bir tutar sınırlaması olamamasına ve iade taleplerinde teminat ve inceleme raporu aranmamasına rağmen uygulamada vergi dairelerinin iş yükünü artırması nedeniyle iade sürelerinin uzamasına yol açmaktadır.

- Enflasyonist Ortamda Etkileri ve Düşündürdükleri

Son yıllarda Türkiye'de yaşanan yüksek enflasyon ve döviz kuru dalgalanmaları, geçici vergi hesaplamalarında önemli etkilere neden olmuştur. Özellikle döviz cinsinden gelir ve giderlere sahip olan şirketler için geçici vergi dönemlerinde kur farklarının muhasebeleştirilmesi, matrahın dalgalı şekilde değişmesine neden olmaktadır. Bu durum, hem mükelleflerin planlama yapmasını zorlaştırmakta hem de ödenen verginin yıl sonunda değişen şartlar nedeniyle gerçeği yansıtmamasına yol açmaktadır.

Enflasyon düzeltmesi uygulamasının zorunlu hâle gelmesiyle birlikte bunun geçici vergi dönemlerinde yapılıp yapılmayacağına ilişkin tartışmalar ve İdarece bu konuda yapılan düzenlemelerin tek bir standarda oturtulmamış olması, mükellefler açısından son anda yoğunlaşan iş yüklerine ve tedirginliğe yol açmıştır. Bunlar uzun vadede mükelleflerin vergiye uyumlarında sorun oluşturabilecek hususlardır.

Yukarıdaki bölümde bahsedildiği üzere, diğer ülke uygulamalarında olduğu gibi Ülkemizde de geçici verginin en önemli gerekçesi enflasyon ise, enflasyon düzeltmesi uygulamasının zorunlu hâle gelmiş olmasıyla birlikte vergi gelirlerindeki düzenli tahsilat gerekçesi, enflasyon düzeltmesi yapılmayan dönemlerdeki oran ve süre aralıklarıyla devam etmenin tek başına gerekçesi olmaya devam mı etmelidir ya da yeniden gözden mi geçirilmelidir?

SONUÇ

Geçici vergi uygulaması, özellikle nakit akışının düzenlenmesi, kayıt dışılığın azaltılması ve vergi tahsilatının sürekliliği açısından faydalıdır. Bu yönüyle bütçe disiplini sağlanmakta ve devletin yıl boyunca düzenli gelir elde etmesi mümkün olmaktadır.

Ancak uygulamada mükellefler açısından dönemlerinin sıklığından kaynaklanan aşırı iş yükü ve bunun maliyeti, iade süreçlerindeki aksaklıklar, enflasyonist ortamda likidite baskısıyla aleyhlerine doğurduğu sonuçlar ile enflasyon düzeltmesi dönemlerinde uygulama kapsamı ile ilgili yaşanan belirsizlikler nedeniyle vergiye gönüllü uyumu törpüleyen etkileri bulunmaktadır.

Sonuç olarak, geçici vergi uygulaması mali sistemin istikrarı açısından gerekli olmakla birlikte mevcut haliyle mükellef yükünü artıran bazı yönlerinin gözden geçirilmesine ihtiyaç duymaktadır. Yapılacak düzenlemelerle hem vergi adaleti hem de idari etkinlik sağlanarak daha sürdürülebilir mükellef uyumlu bir geçici vergi sistemi oluşturulabilir.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.