Gelir vergisi istisnası bakımından zaten yapılan yemek yardımının yemek satın alınması amacıyla kullanılması şartı aranmamaktadır. Danıştay'ın bu yorumu yemek kartlarının marketlerde besin maddesi alımlarında kullanılması konusundaki tereddütleri bence gidermiştir. Bu karar bir milat niteliğindedir

Değerli okurlar 3 Aralık 2024 tarihli yazımda yemek yardımlarının yemek kartı ile yapılması durumunda "ayni yardım" olarak değerlendirilerek sigorta prim kesintisine tabi tutulmaması gerektiği konusundaki gelişmeleri ve görüşlerimi yazmıştım.

Şimdi bu hususları kısaca hatırlatmak ve sonraki gelişmeleri açıklamak istiyorum.

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa göre, ayni yardımlar ile Sosyal Güvenlik Kurumu Başkanlığınca (Kurumca) tutarları yıllar itibarıyla belirlenen yemek, çocuk ve aile zamları prime esas kazançların hesaplanmasında dikkate alınmaz, yani bunlar üzerinden sigorta primi hesaplanmaz. (5510 sayılı Kanun Madde 80/1-b)

Bu hükme istinaden nakit ödenen yemek bedellerinin, Kurumca belirlenen kısmını aşan tutarları sigorta primine tabi tutulmakta iken, bu sınırın altında kalan nakit ödemeler ile ayni yemek yardımları prime tabi tutulmamaktaydı. Yemek kartı ile sağlanan yemek yardımları da ayni yardım kapsamında değerlendirilmekteydi.

Sosyal Sigorta İşlemleri Yönetmeliği 2022 yılında değiştirilerek, işverenlerce işyerinde veya müştemilatında yemek verilmemesi şartıyla yemek bedeli adı altında sigortalılara veya sigortalılar için üçüncü kişilere yapılan her türlü ödemelerin,günlük asgari ücretin Kurumca belirlenen oranının prime tabi tutulacağı düzenlenince1 kıyamet koptu.

Bu Yönetmelik değişikliğine dayanılarak çıkarılan 02/12/2022 tarihli ve 2022/2 sayılı "Yemek Bedeli" konulu Genelge'nin 2.1.2 ve 2.1.4. Maddeleri ile şu düzenlemeler yapıldı:

* İşverenlerce sigortalılar için işyeri veya müştemilatı dışında kalan yerlerde üçüncü kişilere yemek bedeli adı altında fatura karşılığı nakden ödeme yapılması halindegünlük brüt asgari ücretin yüzde 23,65'inin fiilen çalışılan gün sayısı ile çarpılması sonucunda bulunacak tutar, prime esas kazanca dahil edilmeyecektir. (Madde 2.1.2.)

* Sigortalılara ay içinde yemek bedeli olarak nakit ödeme yapılmaksızın, üçüncü kişilere yemek kuponu, yemek kartı, yemek çeki vb. araçlarla fatura karşılığı yemek bedeli ödenmesi halinde günlük brüt asgari ücretin yüzde 23,65' inin fiilen çalışılan gün sayısı ile çarpılması sonucunda bulunacak tutar, prime esas kazanca dahil edilmeyecektir. (Madde 2.1.4.)

Genelgede ayrıca yemek kartlarına/çeklerine/kuponlarına yüklenen yemek bedellerinin sigorta priminden istisna tutulabilmesi için söz konusu kartların/çeklerin/kuponların yalnızca yemek yenilmesi amacıyla kullanılması gerektiği, yemek bedeli adı altında sigortalılara veya sigortalılar için üçüncü kişilere yapılan her türlü ödemelere ilişkin muvazaalı durumların tespit edilmesi halinde Kurumun prim kaybının işverenlerden gecikme zammı ve cezası ile tahsil edileceği şeklinde çok tartışmalı açıklamalara da yer verilmişti.

Yönetmelik ve Genelgenin Danıştay'da iptali istemiyle açılan davada Danıştay Onuncu Dairesi Sosyal Sigorta İşlemleri Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmeliğin 1 inci maddesi ile değiştirilen 97 nci maddesinin 7. fıkrasının (a) bendinin ve bu Yönetmeliğe dayanılarak Sosyal Güvenlik Kurumu Sigorta Primleri Genel Müdürlüğü tarafından yayımlanan 02/12/2022 tarihli ve 2022/22 sayılı, "Yemek Bedeli" konulu Genelge'nin 2.1.2 ve 2.1.4. maddelerinin İPTALİNE oy çokluğuyla karar verdi2.

İptal gerekçesi, işyerinde yemek verilmeyen durumlarda, sigortalılar dışında üçüncü kişilere yemek bedeli adı altında fatura karşılığı yapılan ödemelerle, yine üçüncü kişilere yemek kuponu, yemek kartı, yemek çeki vb. araçlarla fatura karşılığı yapılan ödemelerin esasen ayni yardım kapsamında ele alınması gerektiği, bunların nakdi ödeme olarak kabul edilemeyeceği anlayışına dayanmaktaydı.

Bu iptal kararı doğrultusunda (güya) mahkeme kararında yer alan hükümler dikkate alınarak 2/12/2024 tarih ve 32740 sayılı Resmî Gazete'de yayımlanan Sosyal Sigorta İşlemleri Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik ile Sosyal Sigorta İşlemleri Yönetmeliğinin 97 nci maddesinin 7 nci fıkrasının (a) bendi 01/01/2025 tarihinden itibaren geçerli olmak üzere aşağıdaki şekilde yeniden düzenlendi:

"a) İşyerinde veya müştemilatında yemek verilmeyen durumlarda, sigortalıya yemek verilmek suretiyle sağlanan menfaatlerin nakit olarak ya da yemek hizmetinin alınması dışında kullanılabilecek yemek kartı/çeki/kuponu gibi araçlarla sağlanması halinde, fiilen çalışılan günlere ait bir günlük yemek bedelinin Kurum Yönetim Kurulunca belirlenen tutarının fiilen çalışılan gün sayısı ile çarpılması sonucunda bulunulacak tutarını aşmayan kısmı"

Bu Yönetmelik değişikliği ile Danıştay kararına aykırı olarak, personele yemek verilmek suretiyle sağlanan menfaatlerin, nakit verilmek yerine yemek kartı/çeki/kuponu gibi araçlarla sağlansa dahi Kurumca belirlenen sınıra bağlı olarak sigorta primine tabi tutulması öngörüldü.

Söz konusu Yönetmelik değişikliğine istinaden 31/12/2024 tarihli ve 2024/17 sayılı Genelge ile işverenlerce sigortalılara yemek verilmek suretiyle sağlanan menfaatlerin üçüncü kişilere ait restoran ve bunun gibi yerlerde sağlanması halinde ödenen yemek bedellerinin tamamının sigortalıların prime esas kazancına dahil edilmeyeceği açıklandı. Yani bu açıdan hatadan dönüldü.

Ayrıca yemek yardımının yemek kartı/çeki/kuponu verilmek suretiyle sağlanması halinde bunların yemek bedeli ödemesi dışında nakit ya da nakit yerine geçecek şekilde başka amaçlarla kullanılma imkânı olmaması halinde, yemek kartı/çeki/kuponuna yüklenen tutarların prime esas kazanca dahil edilmeyeceği açıklamalarına yer verilerek kafalar karıştırıldı.

Yemek kartı/çeki/kuponunun yemek bedeli ödemesi dışında nakit ya da nakit yerine geçecek şekilde başka amaçlarla kullanılma imkânı olması halinde, (2025 yılı için) günlük 158,00 TL'lik tutarın prime esas kazanca tabi tutulmayacağı, ancak bu tutarı aşan kısmın sigorta primine tâbi olacağı belirtildi.

Ancak Genelgenin değişiklikten önceki şeklinde yer alan "Yemek bedeli adı altında sigortalılara veya sigortalılar için üçüncü kişilere yapılan her türlü ödemelere ilişkin muvazaalı durumların tespit edilmesi halinde Kurumun prim kaybı işverenlerden 5510 sayılı Kanunun 89 uncu maddesi uyarınca gecikme zammı ve cezası ile tahsil edilecektir" açıklamasına yer verilmedi.

Bu nedenle, yemek kartlarının yemek bedeli ödemesi dışında başka amaçlarla kullanılması halinde işverenlerin sorumlu tutulamayacağını düşünüyorum. Genelgede yukarıdaki açıklamaya yer verilmeyerek bu husus kabul edilmiş demektir.

Bu konudaki son gelişme, Danıştay 10 Dairesinin Esas No:2023/170, Karar No:2024/1853 sayılı Kararının, Danıştay İdari Dava Daireleri Kurulu (DİDDK) tarafından 06/03/2025 tarihinde verilen Esas No: 2024/2809, Karar No: 2025/ 539 sayılı Kararla onanmış olmasıdır.

Böylece çalışanlara yemek kartları ile yapılan yemek yardımlarının sigorta primine tabi olmadığına ilişkin Danıştay kararı kesinleşmiş oldu.

Ancak iptal edilen Yönetmelik ve Genelgenin ilgili bölümleri zaten bu onama kararından önce değiştirilmiş olduğundan onama kararının Yönetmelik ve Genelgenin mevcut haline etkili olup olmayacağı tartışma yaratttı.

Kanaatimce mevcut Yönetmelik ve Genelgenin ilgili bölümleri varlığını koruduğu sürece işverenler açısından risk vardır. Ancak olası bir eleştiri halinde kesinleşen Danıştay Kararı gerekçe gösterilerek yapılacak tahakkuk karşı açılacak davada tahakkukun iptal edilmesi çok yüksek bir olasılıktır.

Mevcut Yönetmelik ve Genelgenin ilgili bölümleri için yapılmış/yapılacak iptal başvurularının da iptal yönünde karara bağlanacağını düşünüyorum.

İdarenin bu onama kararından sonra ikincil mevzuatın ilgili bölümlerinin acilen değiştirmesi isabetli olacaktır.

DİDDK kararının bence en önemli kısmı, "Yemek kartı/çeki/kuponu vasıtasıyla yapılan ve beslenme amacına matuf olan aynî yemek yardımının yalnızca yemek hizmeti sunan lokanta vb. iş yerlerinde yemek bedeli ödemesi amacıyla kullanılabileceğinin kabul edilmesi, beslenme kavramının daha geniş olan kapsamı ile bağdaşmamaktadır. Beslenme ihtiyacının yemek hizmeti sunan iş yerlerinin yanında aynı zamanda yine beslenmeyi sağlayan besin maddelerinin satın alınması ve tüketilmesi suretiyle giderilmesi de mümkündür. Burada belirleyici olan ana unsur aynî yemek yardımının beslenme ihtiyacının giderilmesinde kullanılmasıdır." şeklinde ifadelere yer verilmiş olmasıdır.

Bu anlayış, yemek kartlarının marketlerde besin maddesi alımı amacıyla kullanılabileceğini kabul eden önemli bir gelişmedir. Bu karara göre, yemek kartları ile marketlerde alınan besin maddeleri üzerinden de sigorta primi hesaplanmaması gerekir.

Gelir vergisi istisnası bakımından zaten yapılan yemek yardımının (nakit olarak ödense bile) yemek satın alınması amacıyla kullanılması şartı bulunmamaktadır/aranmamaktadır. Danıştay'ın bu yorumu yemek kartlarının marketlerde besin maddesi alımlarında kullanılması konusundaki tereddütleri de bence gidermiştir.

Onama kararında yemek kartı sektörü, kapalı devre bir elektronik mutabakat sistemi içerisinde faaliyet gösteren ve yemek verme hizmeti sunan lokanta ve benzeri üye iş yerleri ile beslenme amacına yönelik besin maddesi harcamaları için diğer üye iş yerlerinde de kullanılabilen, bankaların aracılık ettiği ödeme sistemi ve uygulamalarıyla entegre olmayan ve bankacılık sisteminden bağımsız olarak özerk POS altyapısı ağında işlem gören, nakit ve veya nakit yerine kullanılamayan bir sistem olarak çok güzel tanımlanmıştır. Kanaatimce bu karar bir milat niteliğindedir ve işverenlerin güvenli bir şekilde uygulama yapmasını sağlayacaktır.

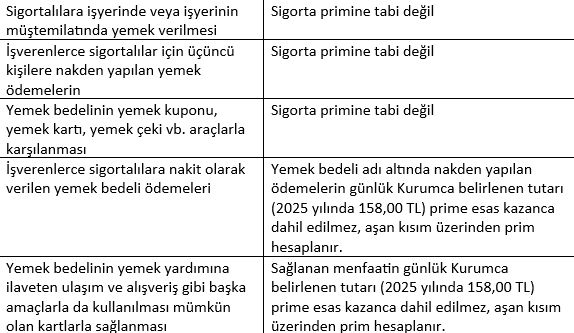

Son durumu aşağıdaki tablo ile özetleyebilirim:

Footnotes

1. Sosyal Sigorta İşlemleri Yönetmeliği'nin 11/11/2022 tarihli ve 32010 sayılı Resmi Gazete'de yayımlanan Sosyal Sigorta İşlemleri Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmeliğin 1 inci maddesi ile değiştirilen 97 nci maddesinin yedinci fıkrasının (a) bendi.

2. Danıştay Onuncu Dairesinin 08/05/2024 tarihli ve E.:2023/170; K.:2024/1853 sayılı Kararı

Originally Published by T24, 23 May 2025

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]