- within Intellectual Property, Government, Public Sector and Antitrust/Competition Law topic(s)

El pasado 8 de septiembre de 2025, dentro del término constitucional que para tal efecto se le concede, la Titular del Ejecutivo Federal remitió al Congreso de la Unión el paquete económico para el Ejercicio Fiscal 2026, para su estudio y aprobación.

Dicho paquete económico incluye los Criterios Generales de Política Económica, la Iniciativa de Ley de Ingresos de la Federación y el Proyecto de Presupuesto de Egresos de la Federación para el citado ejercicio 2026, incluyendo, además, diversas iniciativas para modificar el Código Fiscal de la Federación, la Ley del Impuesto Especial sobre Producción y Servicios, así como la Ley Federal de Derechos.

A continuación, se comentan algunos de los principales aspectos contenidos en el referido Paquete Económico.

Criterios Generales de Política para 2026

El Ejecutivo Federal considera que en 2026 la economía mexicana retomará una senda de crecimiento más sólida, impulsada por la fortaleza sostenida de la demanda interna y un entorno internacional más favorable, con menor incertidumbre sobre las políticas comerciales.

Se estima que México aprovechará su posición estratégica en materia de comercio exterior, respaldada por su ubicación geográfica, su red de tratados internacionales, su integración en las cadenas globales de valor y una mejor posición relativa frente a medidas arancelarias y no arancelarias por parte de EE.UU.

Del mismo modo, se considera que el Plan México se consolidará como el principal instrumento del Gobierno Federal para promover el crecimiento y el desarrollo económico de forma equitativa y sustentable, articulando políticas públicas dirigidas a incrementar la

producción para el mercado interno, la sustitución de importaciones, el desarrollo regional, la innovación productiva y la transición hacia una economía más incluyente, resiliente y ambientalmente responsable.

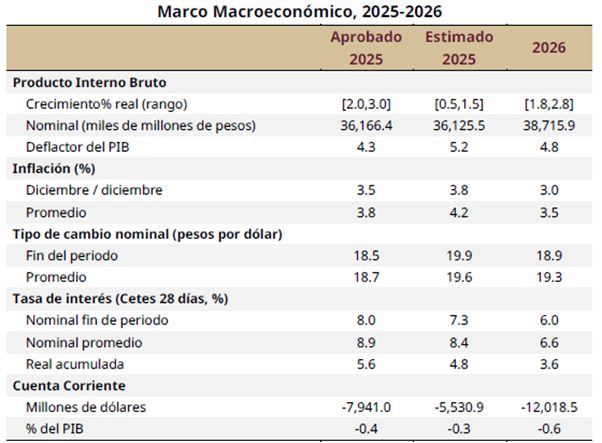

Considerando lo anterior, la Presidencia de la República considera que en 2026 la economía mexicana registrará un crecimiento en un rango de entre 1.8 y 2.8%. Se prevé que la inflación seguirá una trayectoria descendente y cierre el año en 3.0% anual. En este contexto, la tasa de interés de política monetaria del Banco de México cerraría el año en 6.0%, lo cual resultará en una reducción de 125 pb respecto al cierre estimado de 2025.

El tipo de cambio se proyecta en 18.9 pesos por dólar al cierre de 2026, esto es, una apreciación de 5.6% respecto al nivel estimado para el cierre de 2025. Esta evolución es consistente con episodios históricos en los que periodos de depreciación del peso son seguidos por fases de apreciación cambiaria.

Por su parte, la cuenta corriente de la balanza de pagos presentará un déficit de 0.6% del PIB, resultado de una moderación en el superávit de la balanza no petrolera, una disminución en el déficit de la balanza petrolera y un comportamiento estable del ingreso primario y secundario.

Finalmente, se estima un precio promedio de la Mezcla Mexicana de petróleo de 54.9 dólares por barril para 2026, considerando que la producción petrolera nacional se alineará con el objetivo de 1.8 Mbd, impulsado por el Plan Estratégico 2025–2035 de Pemex, que contempla más de 20 proyectos de exploración y producción con participación privada y en esquemas de inversión mixta.

A continuación, se muestran las principales variables macroeconómicas contenidas en los Criterios Generales de Política Económica para 2026:

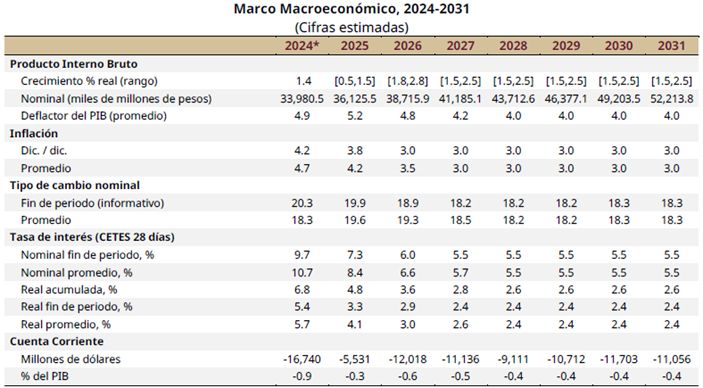

De forma similar, se presenta una estimación de las variables macroeconómicas por el periodo de 2024 a 2031, como se muestra a continuación. Sin embargo, también se advierte que el entorno macroeconómico para 2026 se encuentra sujeto a riesgos que podrían modificar las estimaciones presentadas por la Presidencia de México.

Uno de esos riesgos que podría modificar las variables macroeconómicas presentadas, sería el deterioro en el proceso de revisión del T-MEC que incremente la incertidumbre jurídica y comercial y, en consecuencia, origine medidas desfavorables para el sector exportador, así como el escalamiento de tensiones geopolíticas con impactos sobre los precios internacionales de materias primas y mayor inestabilidad financiera global.

A continuación, un resumen de los riesgos directamente relacionados con el entorno macroeconómico:

|

Riesgos a la baja |

|

1) Persistencia o intensificación de la incertidumbre en torno a la política comercial global, con posibles disrupciones en las cadenas de valor y efectos adversos sobre la actividad económica nacional. 2) Deterioro en el proceso de revisión del T-MEC, que incremente la incertidumbre jurídica y comercial, y dé lugar a medidas desfavorables para el sector exportador. 3) Endurecimiento de las condiciones financieras derivado de nuevas presiones inflacionarias asociadas a cambios en la política comercial internacional, lo que podría elevar las tasas de interés y aumentar la volatilidad en los mercados. 4) Escalamiento de tensiones geopolíticas con impactos sobre los precios internacionales de materias primas y mayor inestabilidad financiera global. 5) Mayor frecuencia o intensidad de fenómenos climáticos extremos, con efectos negativos en las actividades primarias, manufactureras e infraestructura, además de presiones inflacionarias que podrían requerir una postura monetaria más restrictiva. 6) Desempeño económico de EE.UU. por debajo de lo previsto, afectado por disrupciones comerciales o menor dinamismo interno, con efectos negativos sobre las exportaciones mexicanas, el turismo y el flujo de remesas. 7) Nuevas disrupciones en las cadenas globales de suministro, ya sea por choques logísticos, bloqueos marítimos o restricciones a insumos críticos, con impactos en la producción manufacturera. |

|

Riesgos al alza |

|

1) Disipación de la incertidumbre en torno a la política comercial internacional, que permita reactivar proyectos de inversión y mejore el desempeño de sectores expuestos a cambios regulatorios. 2) Avance favorable en la revisión del T-MEC, que refuerce la certeza jurídica y regulatoria, preserve el acceso preferencial de México al mercado de EE.UU. e incentive la inversión en sectores estratégicos. 3) Consolidación de proyectos de infraestructura productiva, con potencial para detonar mayor dinamismo económico regional y las cadenas productivas locales. 4) Impacto positivo de las nuevas políticas comerciales de EE.UU. en sectores de alta integración, que aumente la demanda de exportaciones mexicanas, apoyadas en nuestra posición estratégica en la región de Norteamérica. 5) Mayor diversificación de los mercados de exportación, con una inserción de productos de alto valor. 6) Condiciones financieras más favorables por una relajación monetaria mayor a la anticipada, que reduzca el costo del crédito y detone mayor inversión y consumo privado. 7) Consolidación del Plan México como motor de crecimiento, con efectos mayores a los esperados a partir de los incentivos fiscales y financieros implementados desde 2025. |

Política de Ingresos para 2026

Para el ejercicio fiscal 2026 la política de ingresos estará orientada a fortalecer la eficiencia recaudatoria —a través de mecanismos de prevención, detección y sanción de la evasión y elusión fiscal—, con el fin de garantizar que las personas contribuyentes realicen una aportación más justa y equitativa. Asimismo, en 2026 se pretende ampliar la base tributaria mediante una serie de disposiciones que abonen a salvaguardar la salud física y mental de la población, al tiempo que se incorporarán medidas de apoyo a diversos sectores para impulsar el desarrollo económico del país.

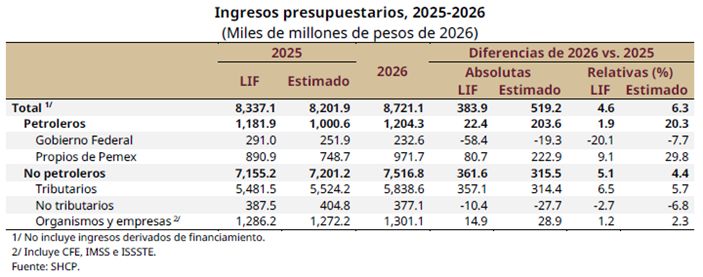

Para el ejercicio fiscal 2026 se presupuestan ingresos por 8,721.1 miles de millones de pesos (mmp), mayores en 519.2 mmp respecto al cierre estimado para 2025, lo que representa un incremento real de 6.3%. Lo anterior se explica, mayoritariamente, por un aumento de 5.7% real respecto al cierre estimado de 2025 en los ingresos tributarios y de 2.3% real en los ingresos de organismos y empresas.

Ingresos Tributarios

Se prevé que los ingresos tributarios totales en 2026 se ubicarán en 5,838.6 mmp y muestren un crecimiento real de 5.7% respecto al cierre estimado para 2025. El crecimiento de los ingresos se explica principalmente por un aumento en el componente de importaciones de 40.7% real, si bien también influirán incrementos de 2.5 y 3.6% real anual en la recaudación por conceptos del ISR y el IVA, respectivamente. En su comparación con los ingresos programados en la LIF 2025, se estima que los ingresos tributarios serán mayores en 357.1 mmp, es decir, en 6.5% real anual.

Presupuesto de Egresos de la Federación para 2026

El gasto neto total previsto en el Presupuesto de Egresos importa la cantidad de 8,721.1 miles de millones de pesos y evidentemente corresponde al total de los ingresos contenidos en la Ley de Ingresos de la Federación para 2026.

Programas y Proyectos Prioritarios

Para 2026, se pretende que la política de gasto respalde un modelo de desarrollo con bienestar que garantice los derechos sociales e impulse la inversión con un enfoque de prosperidad compartida. Bajo criterios de responsabilidad fiscal, se priorizarán recursos hacia programas sociales, infraestructura estratégica y servicios esenciales como salud, educación, alimentación, vivienda y seguridad con el objetivo de reducir desigualdades estructurales y generar condiciones para la justicia social, según lo expuesto por la Presidencia de la República.

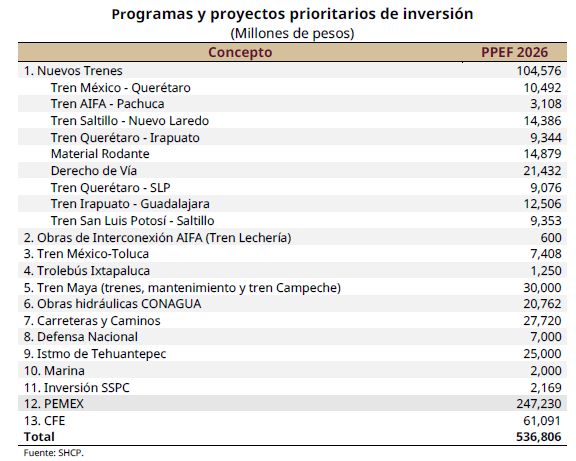

En este contexto, destacan los siguientes programas prioritarios sociales y de inversión para 2026:

Así mismo, dentro de los Proyectos Prioritarios de Inversión del Ejecutivo Federal para 2026, el que requiere el mayor presupuesto es el que se pretende destinar a PEMEX (247 mmdp), seguido de los proyectos de los nuevos trenes de pasajeros (104 mmdp), como se observa a continuación:

Iniciativas de Reformas a Diversos Ordenamientos Fiscales

La Presidencia de la República presentó diversas iniciativas para modificar ciertos ordenamientos fiscales, destacando los siguientes aspectos:

Código Fiscal de la Federación

Operaciones simuladas y CFDI.

El SAT podría negar el registro en el RFC a contribuyentes vinculados con operaciones simuladas o comprobantes falsos. Además, se reforzarían los requisitos para validar la autenticidad de los CFDI.

Plazo para cancelación de CFDI.

Se establecería como límite el mes de la declaración anual del ISR para cancelar comprobantes fiscales, como actualmente se concede a través de la Miscelánea Fiscal.

Nuevas Causales de Restricción de Sello Digital.

Se incluirían supuestos adicionales para restringir temporalmente el uso del certificado de sello digital, por ejemplo, el hecho de que el contribuyente tenga créditos fiscales firmes y haya emitido CFDI de ingresos en el ejercicio inmediato anterior por un monto mayor a cuatro veces el crédito fiscal.

Depuración del RFC.

Se ampliarían las facultades del SAT para suspender o cancelar el RFC de contribuyentes inactivos, según nuevos criterios como falta de presentación de declaraciones o de emisión de CFDI.

Acceso en Tiempo Real a Plataformas Digitales.

Las plataformas digitales tendrían que permitir acceso continuo a sus registros a las autoridades fiscales.

Contadores Públicos.

Se modificaría la obligación de los contadores públicos inscritos, limitando su deber de informar a la autoridad fiscal cuando detecten incumplimientos, y no necesariamente por la existencia de un delito fiscal.

Delitos Fiscales y Aduaneros.

Se ampliarían los supuestos de contrabando, incluyendo:

- Comercialización de productos con nicotina sin código de seguridad.

- Simulación de operaciones para el retorno de mercancías.

- Retiro indebido de mercancías de almacenes autorizados.

Ley del Impuesto Especial sobre Producción y Servicios.

Tabacos y Productos con Nicotina.

Se incrementarían las tasas aplicables a cigarros y tabacos labrados (llegando a tasas del 200% de impuesto), así como a otros productos con nicotina, con cuotas específicas por unidad o contenido.

Bebidas Azucaradas.

La cuota de impuesto se duplicaría llegando a $3.0818 por litro, y se incluirían bebidas con edulcorantes en la definición gravable.

Juegos y Sorteos.

La tasa aplicable a juegos con apuestas y sorteos subiría del 30% al 50%, incluyendo los realizados por internet y medios digitales.

Ley de Ingresos de la Federación.

Modificaciones en Tasas de Recargos por pago a plazos.

Se proponen nuevas tasas para el pago diferido de créditos fiscales, con incrementos según el plazo autorizado, que van del 1.42% al 1.97% mensual.

Conservación de Estímulos Fiscales.

Se mantendrían beneficios como el acreditamiento de IEPS por combustibles, deducciones por uso de infraestructura carretera, exención de derechos aduaneros para gas natural, y apoyos a editores con ingresos limitados. También se permitiría al Ejecutivo otorgar beneficios fiscales derivados de resoluciones internacionales.

Retención sobre Intereses.

La retención sobre intereses pagados por instituciones financieras se calcularía con una tasa anual del 0.90% (en lugar del 0.50% que actualmente se aplica).

Retención de ISR en Plataformas Digitales.

Se establecería una retención del 4% para empresas que generen ingresos mediante plataformas tecnológicas. Si no proporcionan RFC, la retención sería del 20%.

Retención de IVA por Plataformas de Intermediación.

Las plataformas digitales, nacionales y extranjeras, tendrían que retener IVA (del 50% al 100%) en diversos escenarios, incluyendo operaciones con residentes en el extranjero y pagos depositados fuera del país.

Estímulo para Contribuyentes con Ingresos menores a 300 mdp.

Se otorgaría un beneficio fiscal a personas físicas y morales con ingresos menores a 300 millones de pesos en 2024, que tengan créditos fiscales firmes. Este estímulo cubriría multas, recargos y gastos de ejecución, siempre que se cumplan ciertos requisitos.

Incentivo por Repatriación de Capitales.

Se permitiría a las personas físicas y morales que retornen al país recursos lícitos mantenidos en el extranjero hasta el 8 de septiembre de 2025, pagar una tasa reducida del 15% sobre dichos recursos, siempre que se inviertan en actividades productivas por al menos tres años. Los recursos se deberán retornar durante 2026.

Con independencia de lo comentado anteriormente, sugerimos revisar íntegramente el Paquete Económico para 2026 para identificar otros temas que pudieran resultar de interés en cada caso particular.

Agradeciendo su atención, quedamos a sus amables órdenes para cualquier comentario al respecto.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]