- within Employment and HR topic(s)

- in European Union

- within Employment and HR topic(s)

- with Senior Company Executives, HR and Finance and Tax Executives

- in European Union

- in European Union

- in European Union

- in European Union

- in European Union

- with readers working within the Accounting & Consultancy and Law Firm industries

Ι. ΕΙΣΑΓΩΓΗ

Η σχετική νομοθεσία που ρυθμίζει τις περιπτώσεις κάτω από τις οποίες ένας εργοδοτούμενος μπορεί να απολυθεί ως πλεονάζων είναι ο Περί Τερματισμού της Απασχολήσεως Νόμος, αρ. 24/1967 όπως έχει τροποποιηθεί, (εν τοις εφεξής αναφερόμενος ως ο «Νόμος»), και συγκεκριμένα το άρθρο 18 του Νόμου1 .

«Διά τους σκοπούς του παρόντος Νόμου, εργοδοτούμενος είναι πλεονάζων όταν η απασχόλησις του ετερματίσθη..........(γ) ένεκα οιουδήποτε των ακολούθων άλλων λόγων σχετιζομένων προς την λειτουργίαν της επιχειρήσεως: .....(vii) περιορισμού του όγκου της εργασίας ή της επιχειρήσεως».

ΙΙ. ΕΡΜΗΝΕΙΑ

Για την ορθή ερμηνεία και κατανόηση της διάταξης αυτής, άρθρο 18 (γ) (vii) του Νόμου, θα πρέπει να προσδιοριστεί η έννοια «όγκος της εργασίας ή της επιχειρήσεως» σε αντιδιαστολή με την έννοια «κύκλος εργασιών» της επιχείρησης καθότι παρατηρείται μεγάλη σύγχυση στις δύο έννοιες και λανθασμένη εφαρμογή αυτών στα πλαίσια του Νόμου.

Α. Η έννοια του «όγκου της εργασίας ή της επιχειρήσεως»

Στην υπόθεση, Α. Ιάσωνος Λτδ v. Χαράλαμπου Χρίστου καιάλλου2 λέχθηκαν ταακόλουθα:

«Ο όγκος εργασίας προσδιορίζεται με βάση σταθερό παρονομαστή που αντανακλά τον όγκο της εργασίας του εργοδότη στο πλαίσιο του συνήθους κύκλου της επιχειρηματικής του δραστηριότητας και αυτή είναι η σημασία που ενέχει ο όρος "όγκος εργασίας" στο πλαίσιο του Άρθρου 18(γ)(vii) του Ν. 24/67 (όπως έχει τροποποιηθεί)».

Στην υπόθεση, Κώστας Τρύφωνος v. Takis Vashiotis ltd3 λέχθηκαν τα ακόλουθα:

«Ο όγκος εργασίας (που δεν ορίζεται στο Νόμο και δεν επιδιώκουμε να ορίσουμε αποκλειστικά), επίσης είναι συνάρτηση πολλών παραμέτρων, η αξία των διεξαχθεισών εργασιών ασφαλώς συνιστά ορθή, αν όχι την ορθότερη, ένδειξη τούτου».

Ο «περιορισμός του όγκου της επιχείρησης» σε αντιδιαστολή με τον περιορισμό του όγκου της εργασίας της επιχείρησης, συνδέεται πιο πολύ με τον περιορισμό των δραστηριοτήτων της ίδιας της επιχείρησης που λαμβάνει χώραν με δική της απόφαση, όπως π.χ., τον περιορισμό εισαγωγών, περιορισμό στην παραγωγή προϊόντων, περιορισμό στους κλάδους εργασίας, σε αντιδιαστολή με τον περιορισμό της πελατείας, των εργασιών που τις ανατίθενται από πελάτες, και καθορίζουν τον όγκο των εργασιών της επιχείρησης 4 .

Ο όγκος εργασιών μιας επιχείρησης, στα πλαίσια του άρθρου 18(γ)(vii) του Νόμου, είναι συνεπώς το σύνολο των εργασιών, στο συνολικό αριθμό των εργασιών που εκτελεί μια επιχείρηση, σε συγκεκριμένη χρονική περίοδο στο πλαίσιο του συνήθους κύκλου της επιχειρηματικής της δραστηριότητας που έχουν συγκεκριμένη χρηματική αξία.

Ως εκ των ανωτέρω, η έννοια του «περιορισμού του όγκου της εργασίας» της επιχείρησης, αναφέρεται στο σύνολο των εργασιών μιας επιχείρησης οι οποίες εργασίες, έχουν περιοριστεί/μειωθεί, σε σχέση με προηγούμενη περίοδο, λόγω μειωμένων παραγγελιών και/ή μειωμένων αναθέσεων εργασιών εκ μέρους των πελατών της επιχείρησης.

Ο όγκος εργασιών αφορά την επιχείρηση και όχι τον εργαζόμενο

Διευκρινίζεται ότι ο «περιορισμός του όγκου της εργασίας» αναφέρεται στην επιχείρηση και όχι στην εργασία του εργοδοτούμενου που απολύθηκε ως πλεονάζων, ως ρητά προβλέπει και το άρθρο 18 του Νόμου, «...... εργοδοτούμενος είναι πλεονάζων όταν η απασχόλησις του ετερματίσθη –.......(γ) ένεκα οιουδήποτε των ακολούθων άλλων λόγων σχετιζομένων προς την λειτουργίαν της επιχειρήσεως:....».

Ο Νόμος αναφέρεται σε λόγους σχετιζόμενους με την λειτουργία της επιχείρησης και όχι του εργοδοτούμενου. Ίδετε επίσης σχετική απόφαση για το θέμα ΚΩΣΤΑΣ ΧΑΤΖΗΧΡΙΣΤΟΦΗ ν ΠΙΕΡΗ ΓΕΩΡΓΙΟΥ κ.α5 . όπου αναφέρονται τα ακόλουθα:

"Η εισήγηση του κ. Χατζηνέστωρος ότι ο όρος «περιορισμός του όγκου της εργασίας» στο επίμαχο άρ. 18(γ)(νιι) αναφέρεται στον όγκο εργασίας του συγκεκριμένου εργοδοτούμενου δεν μας βρίσκει σύμφωνους. Όταν ο Νόμος αναφέρεταισε «περιορισμό του όγκου της εργασίας» σαφώς εννοεί περιορισμό ή μείωση του όγκου της εργασίας του συγκεκριμένου εργοδότη. Αν πρόθεση του νομοθέτη ήταν η ερμηνεία που προτείνεται από τον ευπαίδευτο συνήγορο τότε το επίμαχο άρθρο θα έκαμνε ρητή αναφορά στον εργοδοτούμενο»

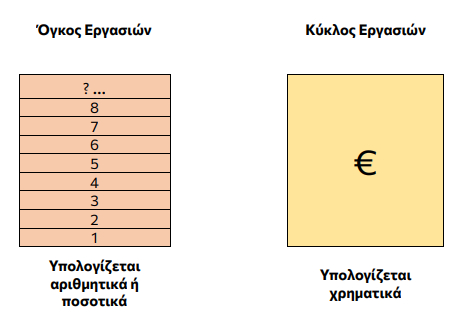

B. Η έννοια του «κύκλου εργασιών»

Ο κύκλος εργασιών μιας επιχείρησηςδενπρέπει νασυγχίζεται με τονόγκοεργασιώναυτής.

Στον περί Ελέγχου των Συγκεντρώσεων Επιχειρήσεων Νόμο του 2014 (83(Ι)/2014, στο άρθρο 1 του Παραρτήματος ΙΙ, ο κύκλος εργασιών καθορίζεται ως ακολούθως:

1.-(α) Ο συνολικός κύκλος εργασιών που αναφέρεται στο εδάφιο (2) του άρθρου 3 περιλαμβάνει ταποσάπου απορρέουναπό την πώλησηπροϊόντων και την παροχή υπηρεσιών από τις συμμετέχουσες επιχειρήσεις κατά τη διάρκεια του τελευταίου οικονομικού έτους και αντιστοιχούν στις συνήθεις δραστηριότητες τους, αφού αφαιρεθούν οι εκπτώσεις επί των πωλήσεων, ο φόρος προστιθέμενης αξίας και άλλοι φόροι που συνδέονται άμεσα με τον κύκλο εργασιών6 .

Το Τμήμα Φορολογίας προσδιορίζει στην ιστοσελίδα του για σκοπούς ΦΠΑ, ως κύκλο εργασιών:

«Το σύνολο της αξίας όλων των πωλήσεων αγαθών ή και παροχών υπηρεσιών, πουπραγματοποιήσατεστηνπερίοδογιατηνοποίαυποβάλλεταιη Δήλωση7 ....».

Στο Βικιλεξικό8 η έννοια του κύκλου εργασιών προσδιορίζεται ως ακολούθως:

«Το σύνολο των καθαρών πωλήσεων ή/και τιμολογήσεων μιας επιχείρησης, ενός ελεύθερου επαγγελματία, ενός επιτηδευματία μη συμπεριλαμβανομένων των φόρων (πχ. ΦΠΑ) σε ορισμένο χρονικό διάστημα».

Συνεπώς, ο κύκλος εργασιών μιας επιχείρησης συνιστά τη συνολική τιμή των αγαθών ή των υπηρεσιών που πωλήθηκαν ή προσφέρθηκαν σε συγκεκριμένη χρονική περίοδο.

Στην ουσία, αφορά τα συνολικά έσοδα (τζίρο), εισπράξεις, εισοδήματα, μιας επιχείρησης για συγκεκριμένη περίοδο από συγκεκριμένες πράξεις.

Γραφική απεικόνιση της διαφοράς των εννοιών

Είναι σημαντικό να τονισθεί ότι δεν είναι συγκοινωνούντα δοχεία έτσι που η αύξηση του ενός να συνεπάγεται μείωση του άλλου και το αντίστροφο.

ΙΙΙ. ΣΥΣΧΕΤΙΣΜΟΣ ΕΝΝΟΙΩΝ, «ΚΥΚΛΟΥ ΕΡΓΑΣΙΩΝ» - «ΟΓΚΟΥ ΕΡΓΑΣΙΩΝ» ΣΤΑ ΠΛΑΙΣΙΑ ΤΟΥ ΝΟΜΟΥ

Ο μειωμένος κύκλος εργασιών μιας επιχείρησης δεν αποτελεί από μόνος του λόγο πλεονασμού ως λανθασμένα πολλές φορές παρουσιάζεται σαν τέτοιος. Δεν προσδιορίζεται σαν τέτοια δυνατότητα στο άρθρο 18 του Νόμου, ούτε περιλαμβάνεται στις αναλυτικές περιπτώσεις του άρθρου 18 που δίνουν την δυνατότητα απολύσεων λόγω πλεονασμού.

Όπως ορθά προσδιορίστηκε στην πρωτόδικη απόφαση του Δικαστηρίου εργατικών διαφορώνΛεμεσού, Χριστάκη Αντωνιάδη ν. Vogen laboratories Ltd κ.α. αρ. Αίτησης 70/18 ημερ. 03/10/2025, η μείωση του κύκλου εργασιών μπορεί να ενεργοποιήσει τις πρόνοιες του άρθρου 18(γ)(vii). Λέχθηκαν τα ακόλουθα:

«Μείωση Κύκλου Εργασιών Αναφορικά τώρα με τον δεύτερο λόγο που επικαλείται η Εργοδότρια Εταιρεία, ήτοι τον λόγο που αφορά τη «μείωση του κύκλου εργασιών» της, παρατηρούμε ότι ο λόγος αυτός δύναται να ενεργοποιήσει τις πρόνοιες του εδαφίου (vii) της παραγράφου (γ) του άρθρου 18 («Άρθ. 18(γ)(vii)»), σύμφωνα με τις οποίες εργοδοτούμενος θεωρείται πλεονάζον προσωπικό όταν η απασχόλησή του τερματίσθηκε ένεκα «περιορισμού του όγκου της εργασίας ή της επιχειρήσεως» του εργοδότη».

Δηλαδή ο μειωμένος κύκλος εργασιών μπορεί να ενεργοποιήσει, αν το δικαιολογούν το σύνολο των γεγονότων της επιχείρησης, τις πρόνοιες του άρθρου 18(γ)(vii) και να έχουμε ταυτόχρονα και μειωμένο όγκο εργασιών που να δικαιολογεί την απόλυση λόγω πλεονασμού.

Ο μειωμένος κύκλος εργασιών μπορεί να αποδειχθεί με παράθεση των οικονομικών καταστάσεων της εταιρείαςώστε νατεκμηριώσει τον μειωμένο όγκο εργασιών, χωρίςόμως οι οικονομικές καταστάσεις να αποτελούν τα μόνα αποδεικτικά στοιχεία τεκμηρίωσης του μειωμένου όγκου εργασιών.

To view the full article click here

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.