此为Carey Olsen发出的关于"私有化"交易的第二份通告, 如欲 查阅第一份文件,请 点击此处。该等交易涉及将上市的开曼群岛 公司私有化 ,此举通常作为在更为有利的证券交易所重新上市的 第一步。

最近已利用公司法第十六部分(经修订,下文简称"法律")中 的法定合并机制完成多项私有化交易。但是,由于异议股东在合 并后提起诉讼,部分客户考虑采用其他方法实现相同的目的。存 在其他两种方法:法律第86节下的协议安排以及法律第88节下的 要约收购和"强制挤出"。

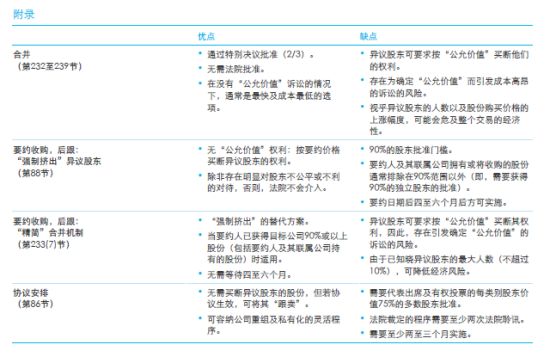

本通告概述了将开曼群岛公司私有化的不同法律选项,并分析了 各自的潜在利弊(请参考附录: 表格摘要)。

开曼群岛合并机制

若采用法定合并机制将上市公司私有化,通常通过成立与上市的 目标开曼群岛公司合并的新开曼群岛公司开始相关流程。合并条 款载于正式的合并计划中,董事会(或董事会的特别委员会)应 咨询金融专家,制定合并计划,金融专家应提供有关股份要约价 格的公平性及其他项目的意见。在获得董事会批准后,公司的股 东(2/3或公司章程规定的更多股东)必须通过特别决议投票同 意合并。

此外,若要约人及其联属公司合共控制上市公司90%或以上的股 份,则可实施精简合并机制,无需股东批准。但是,即使在这种 情况下,少数股东仍享有异议股东权利(见下文)。

"异议股东"/"公允价值"规定

"异议"股东指在对拟议合并进行投票前提出书面异议,要求若 投票同意合并须购买他们的股份的股东。在公司向异议股东发出 关于合并已获批准的通知后,异议股东可要求按"公允价值"购 买他们的股份。若异议股东与公司未能在其后30天内议定相关价 格,公司必须(且股东可)根据法律第238条提出呈请,要求法 院厘定股份的"公允价值"。

利用"强制挤出"规定的要约收购

该流程涉及要约人向股东提出购买上市公司全部股本的要约。若 用于私有化目的,要约人一般为新近成立的公司。要约人可自由 设定其认为合适的最低接受门槛,在达到最低门槛及满足其他条 件后,即可收购股份。

若持有"与要约有关的股份"至少90%的股东在要约作出后四个 月内接受该要约,要约人可在其后两个月内通知异议股东,按照 与初始要约相同的条款收购余下的股份。

"与要约有关的股份"不包括要约人(或其联属公司或一致行动 方)在要约日之前已收购的股份以及属于要收购的有约束力的合 同标的的股份。但是,受接受要约的不可撤销的承诺规限的股份 一般计入该90%门槛。要约收购通常须遵循股份上市所在的证券 交易所的规则及法规,但这不在本通告的讨论范围内。

异议股东的权利

异议股东可在接到要约人通知后一个月内向法院申请豁免强制收 购程序。法院具有签发其认为合适的任何命令的广泛裁量权。但 是,与第238节的异议股东流程不同,在与"强制挤出"有关的 申请中,法院一般不会介入,除非异议股东可证明他们已受到相 较同一类别的其他股东不公平或不利的对待。__

协议安排

协议安排指公司与其债权人或股东(或其任何类别的债权人或股 东)签署且经法院根据法律第86条规定批准的妥协或安排。它可 以比合并更灵活。例如,代价可包括换股、现金或两者组合。 实施协议安排涉及至少两次法院聆讯以及召开一次或多次股东会 议批准相关安排。因此,可能耗时较长,导致成本高昂的私有化 流程。但是,若获得批准,可为要约人提供关于经济成果的确定 性,因为不会有后续的异议股东"公允价值"厘定流程。

为私有化实施协议安排所需的步骤如下:

- 第一次/"召开"聆讯:向法院提交呈请以及非正审传票,请 求法院签发召开股东会议以批准相关安排的命令。传票必须以 载明拟议安排的誓章、"解释性声明"以及所有辅助文件支 持。通常会向股东发出第一次聆讯通知,以便他们提出关于股 份/投票类别构成的异议。

- 协议安排会议:在第一次聆讯后,根据法庭的指令召开会议。 若要批准协议安排,需要获得代表出席及有权投票的每类别股 东价值75%的简单多数票的批准。

- 第二次/"裁决"聆讯:在第二次聆讯之前提交载列协议安排 会议结果的第二份誓章。在此次聆讯中,法院将确定是否批准 该协议安排。在会议上投票的股东以及在协议安排中具有实质 性经济利益的其他任何人士可出席第二次聆讯。

当批准协议安排的命令在公司注册处备案时,该协议安排即生 效。一旦生效,相关协议安排将对所有股东有约束力,不论他们 是否投票支持该协议安排。

类别构成

在大多数情况下会出现的问题是:是否存在一个"类别"以上的 股东,以及若存在多个类别的股东,为每个类别举行多次、单独 的股东会议的需求。在这种情况下,"类别"并非仅指所发行的 不同的股份类别(虽然在确定股东是否应在相同类别投票时,赋 予不同类别股份的权利是相关考虑因素)。类别构成通常会引起 激烈的争辩,因为(例如)如果一或多个少数股东被裁定构成单 独的股东类别,他们可享有对协议安排的否决权。

总之,指定的股东类别应包括其权利"的差异性并不足以使他们 无法就他们的共同利益展开商议"的成员。这一般涉及对股东的 法定权利(而非商业利益)以及拟议的协议安排将如何影响这些 权利的分析。股东无需拥有相同的权利即可构成同一类别。

公平性测试

类别的构成应在第一次/召开聆讯时确定。法院并不希望在股东 会议召开之后再次考虑该问题。若要批准协议安排,必须令法院 信纳,会议已满足法定要求且协议安排在实质上公平。实际上, 若已满足法定多数票要求且并无程序违规,仅基于公平性提出的 质疑很少取得成功。但是,对于以下情况,法院可拒绝批准相关 协议安排:

- 会议并未妥为获得股东参与(不论是亲自或通过代理参与), 投票的股东并未代表公平的门槛票数。

- 协议安排文件并未包含股东决定如何投票合理所需的所有信 息;或

- 在会议之前出现新的重大信息或情况变更,致使股东无法在投 票之前进行评估。

选项的比较

问题:对于私有化,要约人何时应考虑第238节合并的替代方 案?

答案:在初始阶段——在评估经济可行性、公司架构及交易的时 间框架时。异议股东行动风险可能会危及交易的商业目标,尤其 是以下情况:

- 拟议的合并代价是新的私有公司的股份而非现金(或仅部分现 金);及/或

- 公司的价值较高,但用于买断异议股东股份的可用现金(或筹 资的能力)相对较低。

上市公司中多达1/3的股东能够提出异议及提起旨在获得更高价 格的法院程序,可能会影响拟议的私有化交易的经济可行性。

问题:协议安排何时是更有利的选项?

答案:虽然协议安排始终至少涉及两次法院聆讯,但这并不意味 着它一定会耗时及产生高昂的成本。协议安排相较合并的最重要 优势是,一旦获得会议(75%的价值以及每类别股东的简单多数 票)及法院的批准,引发进一步的诉讼或须向投票反对协议安排 的股东支付额外款项的风险较低。

较高的确定性以及相较要约收购和"强制挤出"更低的股东批准 门槛,使协议安排在某些情况下成为极有吸引力的选项。此外, 协议安排有助于实施无法通过合并或要约收购实现的复杂的重组 选项(包括应对债权人)。

问题:要约收购和"强制挤出"何时是更有利的选项?

>

答案:当要约人确信上市公司至少90%的股东(不包括要约人的 联属公司或一致行动方)会接受私有化要约时。要约收购须满足 指定的股东批准门槛(受上市规则规限)。一旦实现90%的接受 度,可根据法律第88节"强制挤出"任何异议股东,且并无引发 后续"公允价值"法院程序及支付更高的购买价格的风险。但 是,若未能达到90%的门槛,则存在若不实施进一步的法律程序 (如,合并或协议安排)则无法将公司私有化的风险。

问题:能否同时采用不同的私有化选项?

答案:简单来说,可以。但是,应该在初始规划阶段进行分析, 因为某些组合可行,其他一些则未必。例如,如果合并已经进展 到股东提出异议的阶段,协议安排不大可能有效。异议股东可能 会构成单独的类别,他们可以投票反对相关协议安排。

相反,实施要约收购流程可能更为有效,一旦要约人及其联属公 司持有90%的股份,即可实施第 233(7)节下的"精简"合并而非 第88节下的"强制挤出"。该方法的好处包括要约人及其联属公 司的股份可计入90%的股东门槛(对于"强制挤出",这些股份 不予计入),而且四至六个月的"强制挤出"实施期将不予适 用。__

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.