- within Family and Matrimonial topic(s)

- with Senior Company Executives, HR and Inhouse Counsel

Le 25 mars 2025, le gouvernement du Québec a déposé le budget 2025-2026 (Budget). Le Budget propose notamment des modifications significatives au régime de la taxe sur les services publics (TSP) qui pourraient avoir un impact financier majeur sur les acteurs dans les domaines de l'énergie électrique, des télécommunications1 et de la distribution de gaz.

Règles actuelles

La TSP a été instaurée dans le cadre du budget 2004-2005 en tant que régime d'exception à l'impôt foncier relativement aux immeubles intégrés à un réseau de télécommunication, de distribution de gaz, ou de production, transmission ou distribution d'énergie électrique.

Administrée par Revenu Québec, la TSP est calculée en fonction de la valeur nette de certains actifs immobiliers (VNA) faisant partie du réseau de l'exploitant telle que montrée à ses états financiers et est payable par l'exploitant lui-même. Par exemple, dans le cas d'un projet de production d'électricité détenu par le biais d'une société en commandite, ce serait la société en commandite et non ses associés qui serait assujettie au paiement de la TSP.

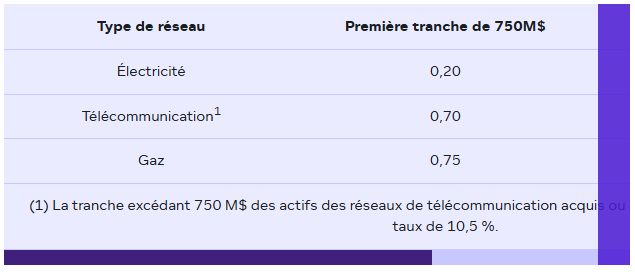

Les taux de TSP varient en fonction du type de réseau. De plus, le régime actuel de TSP est progressif : la première tranche de 750 millions de dollars de VNA est assujettie à un taux moindre et l'excédent est assujetti à un taux plus élevé. Cette limite de 750 millions de dollars est partagée entre la VNA totale d'exploitants associés. Le tableau ci-dessous présente les taux actuels :

Valeur nette des actifs

La loi prévoit présentement une exonération à la TSP pour les municipalités, ainsi que les sociétés ou sociétés de personnes dont l'ensemble des actions ou intérêts sont détenus directement ou indirectement par une municipalité.

Modifications proposées

Le Budget propose d'introduire plusieurs changements majeurs au régime de TSP.

1. Augmentation graduelle des taux de taxe

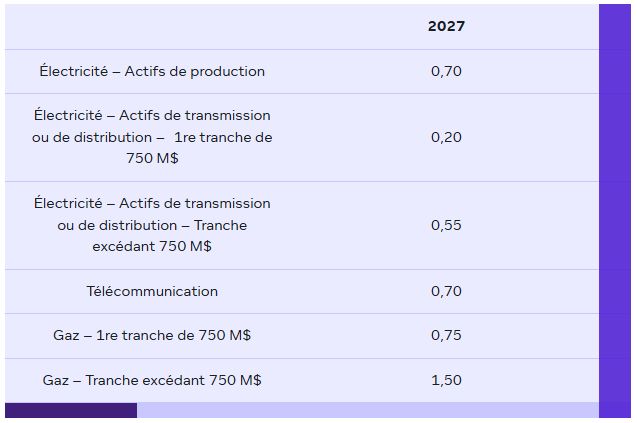

À partir de 2027, le gouvernement propose d'augmenter les différents taux de TSP progressivement jusqu'en 2035. Les taux applicables à l'année civile 2035 s'appliqueront aux années subséquentes.

L'augmentation du taux de TSP pour les exploitants de réseaux électriques ne s'appliquera qu'aux actifs liés à la production d'énergie électrique. Les taux pour les actifs de transmission et de distribution demeureront inchangés.

De plus, pour les actifs liés à la production d'énergie électrique, le gouvernement propose d'abolir le petit taux applicable à la première tranche de 750 millions de dollars et d'introduire un seul taux applicable dès le premier dollar de VNA. Tel qu'illustré ci-dessous, le taux progressif applicable aux actifs faisant partie d'un réseau de distribution de gaz sera graduellement aboli de 2027 à 2035, pour ne former qu'un taux unique en 2035.

Le tableau suivant illustre les nouveaux taux annoncés dans le Budget :

Type de réseau

À la lueur de ce qui précède, un exploitant producteur d'énergie électrique pourrait voir son taux de TSP passer de 0,2% à 1,5% de sa VNA, soit une hausse de 7,5x le taux applicable. De plus, le Budget n'indique aucune exonération ou gel de taux pour les projets existants et pour lesquels l'ancien taux aurait été pris en compte dans le calcul de la profitabilité du projet.

2. Exonération pour les entités municipales et publiques

Les nouvelles règles proposent également d'élargir l'exonération de la TSP à des organismes municipaux ou publics remplissant des fonctions gouvernementales (lequel terme pourrait notamment désigner certaines administrations autochtones) ainsi qu'aux sociétés et sociétés de personnes, dont l'ensemble des actions ou des unités sont détenues par de tels organismes.

3. Mécanisme de Remboursement

Lorsqu'un projet est exploité en partenariat entre un producteur et un partenaire qui aurait autrement eu droit à l'exonération précitée (p. ex., municipalité ou administration autochtone), le projet ne sera pas exonéré de la TSP.

Pour remédier à la situation, le gouvernement propose un remboursement de la TSP pour les entités exonérées, calculé en fonction de la proportion de la TSP payée pour l'année civile donnée par l'exploitant, par rapport au total des actions ou intérêts votants de la société ou société de personnes détenus par l'entité exonérée.

Le remboursement est effectué directement à l'entité exonérée, et non à l'exploitant du réseau.

Conclusion

Les augmentations des taux de la TSP sont considérables et auront des répercussions financières significatives sur le secteur de l'exploitation des réseaux de services publics. Il est donc essentiel pour les exploitants de ces réseaux de bien comprendre ces nouvelles règles et leurs implications afin de gérer efficacement leurs opérations actuelles et futures.

Aucun projet de loi à l'égard des règles précitées n'a été déposé pour le moment. Nous continuons de surveiller l'évolution des mesures proposées. Pour de plus amples renseignements sur la TSP, veuillez communiquer avec un membre de notre équipe.

Footnote

1. Terme défini comme désignant la transmission ou la diffusion de sons, d'images, de signes, de signaux, de données ou de messages par fil, câble, ondes, ou autre moyen électrique, électronique, magnétique, électromagnétique ou optique.

To view the original article click here

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]