Im Erbfall kann es zu unerwünschten Resultaten führen, wenn unter den Erben Kinder aus verschiedenen Ehen sind. Dies kann zum Teil durch geeignete Dispositionen korrigiert werden.

Patchwork-Familie - den Durchblick behalten

Aus der breit genutzten Möglichkeit, eine gültig geschlossene, Ehe scheiden zu lassen, ist ein soziales Phänomen erwachsen; die Patchwork-Familie. Partner finden neu zusammen und bringen ihre Kinder aus früheren Ehen oder Lebensgemeinschaften in die neue Beziehung ein. Anhand der beispielhaften Familie Meier wird dargelegt, wie ehe- und erbrechtliche Aspekte zusammenspielen und wo das Gesetz Dispositionsmöglichkeiten vorsieht, den Ehegatten und / oder die Kinder aus erster oder zweiter Ehe zu begünstigen.

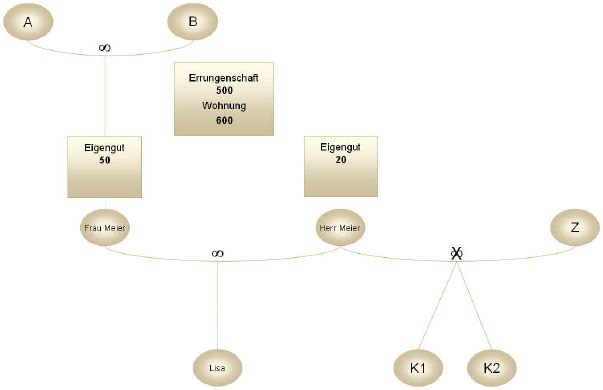

Herr und Frau Meier sind verheiratet und haben ein gemeinsames Kind Lisa. Im Unterschied zum Konkubinat stehen den Ehegatten Meier für ihre Nachlassplanung ist dies von Bedeutung, weil das Ehegüter- als auch das Erbrecht die Möglichkeit der Ehegatten, Dispositionen für die Zeit nach ihrem Ableben zu treffen, beschränkt. Herr Meier bringt aus erster Ehe zwei Kinder mit.

Weil die Ehegatten Meier keinen Ehevertrag schlossen, gilt für sie der Güterstand der Errungenschaftsbeteiligung. Unerwartet verstirbt Herr Meier. Da er seinen Nachlass nicht geplant hat, gilt die gesetzliche Regelung, die im Folgenden dargestellt wird.

A. Gesetzliche Regelung

Der Tod von Herrn Meier beendigt die Ehe, weshalb ist in einem ersten Schritt die güterrechtliche Auseinandersetzung vorzunehmen ist: Frau Meier erhält die Hälfte der Errungenschaft. Zum Nachlass gehören demgemäss die andere Hälfte der Errungenschaft sowie das Eigengut, also das Vermögen, das Herr Meier in die Ehe einbrachte oder ihm während der Ehe unentgeltlich zufloss.

Mit dem Resultat der güterrechtlichen Auseinandersetzung ist Frau Meier aber noch nicht bedient. Es ist nun die Aufgabe des Erbrechts zu regeln, wer und zu welchen Teilen das Nachlassvermögen von Herrn Meier erhalten soll. Die nächsten Erben von Herrn Meier sind seine Nachkommen. Die Kinder erben zu gleichen Teilen. Frau Meier als Witwe erhält die Hälfte des Nachlasses, den sie mit den Nachkommen von Herren Meier zu teilen hat.

Das folgende Beispiel zeigt mit Zahlen die Veränderungen im Vermögen der Ehegatten, die durch die gesetzliche Regelung beim Ableben eines Ehegatten entstehen.

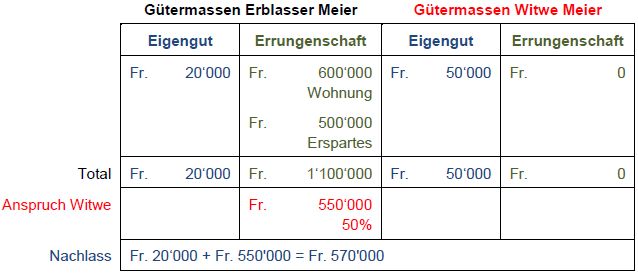

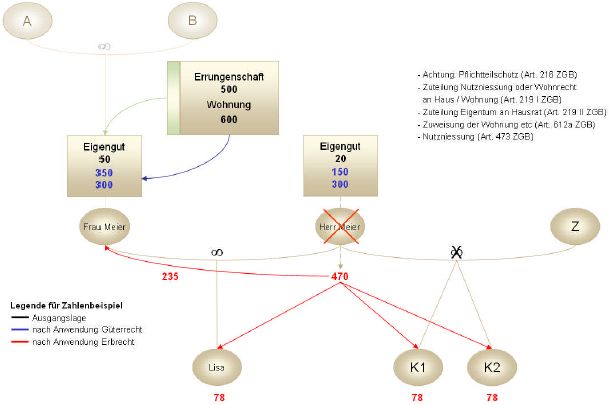

Ausgangslage: Die Ehegatten Meier, , leben in einer Wohnung, die zu gleichen Teilen in ihrem Miteigentum steht. Da Frau Meier (A) während der Ehedauer nicht berufstätig war, stellte Herr Meier (B) seiner Ehefrau den Betrag von Fr. 300'000 für den Kauf der Wohnung zur Verfügung, wobei er diesen Betrag aus seinem Erwerbseinkommen finanzierte. Die Ehegatten haben während der Ehe Vermögen in der Höhe von Fr. 500'000 angespart; diese Ersparnisse zählen zur Errungenschaft von Herren Meier (B). Frau Meier brachte eine Schenkung ihrer Eltern, die wir im Folgenden zur Vereinfachung mit A und B bezeichnet werden, Fr. 50'000 in die Ehe ein. Herr Meier hatte schon vor der Ehe Erspartes, nämlich Fr. 20'000, das er als Eigengut in die Ehe einbrachte.

1. Ehegüterrecht

Der Tod von Herrn Meier beendigt die Ehe, weshalb in einem ersten Schritt die güterrechtliche Auseinandersetzung vorzunehmen ist: Frau Meier erhält die Hälfte der Errungenschaft, also des während der Ehe erarbeiteten Vermögens. Zum Nachlass gehören demgemäss die andere Hälfte der Errungenschaft sowie das Eigengut, also das Vermögen, das Herr Meier in die Ehe einbrachte.

Was gilt in Bezug auf die Wohnung? Stellen die Mittel, die Herr Meier damals seiner Gattin zum Erwerb des Appartements zur Verfügung stellte, Eigengut oder Errungenschaft dar? Die Auswirkungen dieser Zuordnung reichen weit:

Nur die Errungenschaft wird zwischen Gatten hälftig geteilt. Massgeblich sind die aktuellen Verkehrswerte, nicht nur die Anschaffungskosten. Zur Vereinfachung soll im Folgenden der Kaufpreis dem Verkehrswert entsprechen. Hat Herr Meier seiner Gattin die Summe von Fr. 300'000 geschenkt, so gilt dieser Betrag als ihr Eigengut und muss folglich nicht mit den Nachkommen von Herrn Meier geteilt werden. Da Herr Meier seinen Miteigentumsanteil aus Errungenschaft finanzierte, wird Frau Meier rechnerisch daran jedenfalls mit 50% des Wohnungswertes partizipieren.

Frau Meier dürfte keinen leichten Stand haben: Auch unter Ehegatten wird eine Schenkung nicht vermutet; sie ist somit von Frau Meier zu beweisen. Misslingt ihr aber dieser Beweis, weil darüber keine Aufzeichnungen wie z.B. ein Schenkungsvertrag oder eine Deklaration in der Steuererklärung existieren, so stellt auch ihre Beteiligung an der Wohnung Errungenschaft dar und wird hälftig dem Nachlass von Herrn Meier zugewiesen. Die folgende Aufstellung verdeutlicht die Auswirkungen gemäss Berechnungsbeispiel.

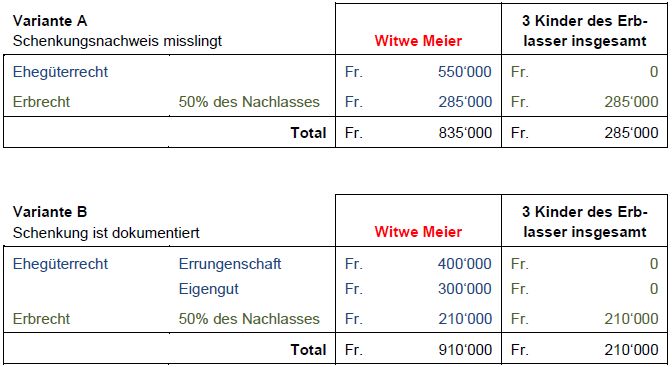

Variante A

Frau Meier kann die Schenkung nicht nachweisen. Von Gesetzes wegen gilt:

Dieses Resultat erstaunt nur auf den ersten Blick: Obschon Frau Meier sachenrechtlich als Miteigentümerin der Wohnung mit einem 50% Anteil im Grundbuch eingetragen ist, gilt aus Sicht des Ehegüterrechts der ganze Wert der Wohnung als Errungenschaft des verstorbenen Ehegatten, der diesen Wohnungsanteil aus seinem angesparten Erwerbseinkommen, also seiner Errungenschaft finanzierte. Denn bei der güterrechtlichen Auseinandersetzung ist nicht entscheidend, wer Eigentümerin der Wohnung ist, sondern ob diese überwiegend aus Errungenschaft oder aus Eigengut eines Ehegatten finanziert wurde.

Da Frau Meier keine Schenkung belegen kann, gilt die Wohnung als aus der Errungenschaft von Herrn Meier finanziert und ist dieser Vermögensmasse zuzuweisen. Der mit den Kindern zu teilende Nachlass von Herrn Meier beträgt wertmässig somit Fr. 570'000 (Fr. 20'000 plus Fr. 300'000 plus Fr. 250'000). Frau Meier erhält Fr. 550'000 (Fr. 300'000 plus Fr. 250'000).

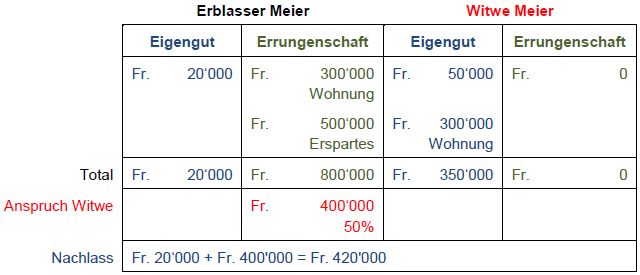

Variante B

Gelingt Frau Meier aber der Nachweis einer Schenkung, sieht die Aufteilung von Gesetzes wegen wie folgt aus:

Der Nachlass von Herrn Meier beträgt nur noch Fr. 420'000 (Fr. 20'000 plus Fr. 250'000 plus Fr. 300'000), denn die Wohnung ist mit 50% dem Eigengut von Frau Meier zuzurechnen. Weil Herr Meier seiner Gattin den Betrag von Fr. 300'000 für den Erwerb der Wohnung schenkte, wird dieser Vermögenswert zum Eigengut von Frau Meier und muss nicht geteilt werden! Die Witwe Meier wird dank sorgfältiger Dokumentation der Schenkung um Fr. 200'000 besser gestellt, denn sie erhält hier insgesamt Fr. 400'000 zusätzlich zur Schenkung in der Höhe von Fr. 300'000, also den Löwenanteil.

2. Erbrecht

Mit dem Resultat der Güterrechtlichen Auseinandersetzung und der Bestimmung des Nachlassvermögens von Herrn Meier ist es die Aufgabe des Erbrechts zu regeln, wer und zu welchen Teilen die Erbschaft Nachlassvermögen von Herrn Meier erhalten soll. Die nächsten Erben von Herrn Meier sind seine Nachkommen und seine Ehefrau. Die Kinder erben zu gleichen Teilen. Frau Meier als Witwe erhält die Hälfte, da sie mit Nachkommen zu teilen hat.

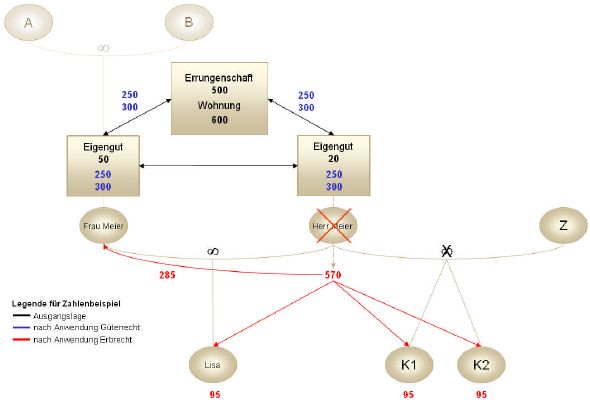

3. Schematischer Überblick

Vom festgestellten Nachlass, abzüglich allfälliger Schulden, erhält also Frau Meier nochmals die Hälfte. Kann Frau Meier die Schenkung von Fr. 300'000 nicht belegen, beträgt der Nachlass Fr. 570'000 (Variante A), gelingt ihr dieser Nachweis, beträgt er nur noch Fr. 420'000 (Variante B). Die folgende Zusammenstellung zeigt, wer aus welchem Grund wie viel erhält:

B. Erkenntnisse und Schlussfolgerungen

Das Beispiel der Ehegatten Meier führt zu den folgenden wesentlichen Erkenntnissen:

(i) Ohne Planung kann keine Begünstigung eines der Kinder und / oder des überlebenden Ehegatten erreicht werden.

(ii) Nachkommen erben nie direkt aus Güterrecht, sondern stets nur aus Erbrecht.

(iii) Alles was im Nachlass ist, kann Gegenstand einer Erbschaftsteuer werden; Zuweisungen aus Güterrecht sind stets steuerfrei.

(iv) Witwe Meier muss die Erbschaft mit ihren Kindern teilen. An sich könnte sie zufrieden sein, denn sie erhält den Löwenanteil; aber nur rechnerisch. Für Frau Meier stellt sich ein in der Praxis häufig anzutreffendes Problem: Die 3 Kinder haben zu gleichen Teilen Anspruch auf Fr. 285'000 (Variante A) bzw. Fr. 210'000 (Variante B); sie haben Anspruch auf Überweisung des Geldes. Frau Meier möchte in der Eigentumswohnung bleiben, das ist verständlich, und das Gesetz gibt ihr diesen Anspruch. Diesfalls muss sie jedoch mit dem vorhandenen Bankvermögen von insgesamt Fr. 250'000 die erbrechtliche Forderungen der Kinder abgelten.

(v) Im Falle der Witwe Meier ist dies dank des vorhandenen Bankvermögens teilweise möglich, aber auch nur deshalb, weil keine Wertsteigerung der Liegenschaft berücksichtigt wurde. Schon jetzt stellt die Wohnung mit einem Wert von Fr. 600'000 mehr als die Hälfte aller Vermögenswerte der Ehegatten Meier im Betrag von Fr. 1'100'000 dar. Hätte die Wohnung über die Jahre zum Beispiel 50% an Wert zugelegt, könnte die Witwe Meier die Forderungen der anderen Erben nicht mehr allein aus dem vorhandenen Bankvermögen bedienen und sähe sich allenfalls gezwungen, die Wohnung zu verkaufen.

Was könnten die Ehegatten Meier zu Lebzeiten vorkehren, um diesen unerwünschten Effekt tunlichst zu vermeiden?

Vorab sollten die Ehegatten Meier die IST-Situation analysieren lassen und sich die Auswirkungen der bestehenden Regelungen bewusst werden. Alsdann sollten sie gemeinsam festlegen, welche Ziele sie erreichen wollen und die Frage stellen, wie die bestehenden Defizite SOLL / IST beseitigt werden können.

C. Dispositionsmöglichkeiten der Ehegatten

Was könnten die Ehegatten Meier zu Lebzeiten vorkehren, um diesen unerwünschten Effekt tunlichst zu vermeiden?

Vorab sollten die Ehegatten Meier die IST-Situation analysieren lassen und sich die Auswirkungen der bestehenden Regelungen bewusst werden. Alsdann sollten sie ge meinsam festlegen, welche Ziele sie erreichen wollen und die Frage stellen, wie die bestehenden Defizite SOLL / IST beseitigt werden können.

1. Massnahmen des Güterrechts

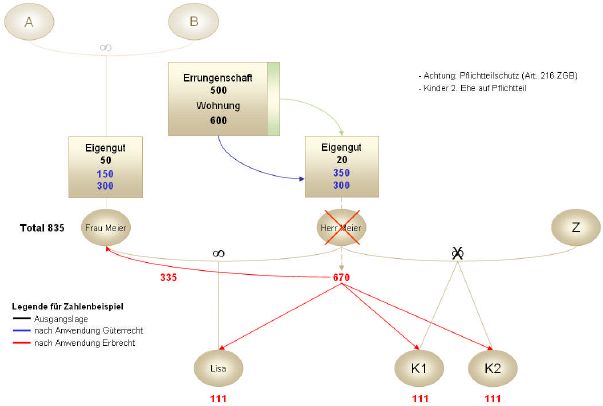

Durch Ehevertrag können die Ehegatten Vermögenswerte der Errungenschaft, die für die Ausübung eines Berufes oder den Betrieb eines Gewerbes bestimmt sind, zu Eigengut zu erklären. Überdies können die Ehegatten durch Ehevertrag vereinbaren, dass Erträge aus dem Eigengut nicht in die Errungenschaft, sondern in die Gütermasse des Eigengutes fallen. Soll dagegen das Eigengut verringert werden, ist der Güterstand der Gütergemeinschaft zu wählen; damit wird das zwischen den Gatten zu teilende Vermögen zu Lasten des Nachlasses, an dem die Kinder partizipieren, vergrössert. Das Resultat: Dem überlebenden Ehegatten kann unter dem Titel Güterrecht mehr zugewiesen werden.

Die Ehegatten haben sodann die Möglichkeit, ehevertraglich eine Änderung des Teilungsschlüssels für den gegenseitigen Vorschlag zu vereinbaren. Dabei ist jedoch zu beachten, dass die Pflichtteilsansprüche der nichtgemeinsamen Kinder und deren Nachkommen nicht beeinträchtigt werden dürfen. Es handelt sich dabei um den erbrechtlichen Pflichtteil, der sich nach dem Vermögen des Verstorbenen berechnet, wie es aufgrund der gesetzlichen Beteiligung am Vorschlag vorläge.

Damit der überlebende Ehegatte seine bisherige Lebensweise beibehalten kann, kann ihm auf Antrag bei der güterrechtlichen Auseinandersetzung unter Anrechnung die Nutzniessung am Haus bzw. an der Wohnung oder ein Wohnrecht zugeteilt werden.

2. Erbrechtliche Dispositionsmöglichkeiten

Das Erbrecht sieht weitere Begünstigungsmöglichkeiten vor. Mit einer Verfügung von Todes wegen kann dem überlebenden Ehegatten eine Nutzniessung oder ein Wohnrecht am Haus oder an der Wohnung eingeräumt werden. Diese erbrechtliche Norm bedeutet im Verhältnis zur Regelung im Ehegüterrecht einen Auffangtatbestand und kann namentlich dann zur Anwendung gelangen, wenn dem überlebenden Ehegatten keine güterrechtliche Beteiligungsforderung zusteht und ehevertraglich nicht anderes vereinbart wurde. Kommt ihm eine Beteiligungsforderung zu, ist diese aber kleiner als der Wert der Nutzniessung bzw. des Wohnrechts, bleibt die Anrechnung nach der Vorschrift im Ehegüterrecht unter Vorbehalt einer Ausgleichszahlung im Umfang der Differenz möglich.

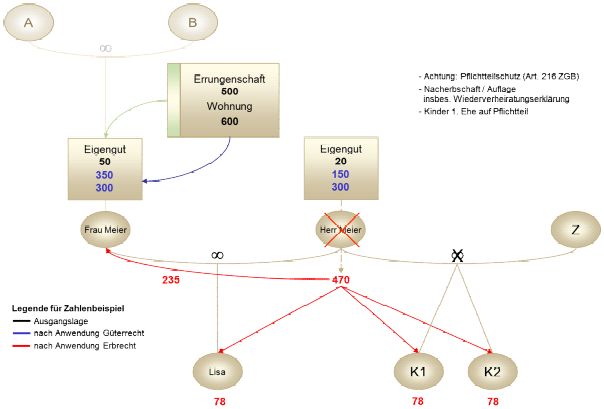

Der Erblasser kann dem überlebenden Ehegatten durch Verfügung von Todes wegen gegenüber den gemeinsamen Nachkommen die Nutzniessung an dem ganzen ihnen zufallenden Teil der Erbschaft zuwenden.

Selbstverständlich hat der Erblasser alsdann die Möglichkeit, letztwillig - unter Berücksichtigung der Pflichtteile - testamentarisch oder durch Abschluss eines Erbvertrages über sein Vermögen zu verfügen.

3. Begünstigungen

3.1 Begünstigung der Ehefrau

Durch Ehevertrag kann in einem ersten Schritt das Eigengut der Ehefrau zulasten der Errungenschaft des Ehemannes vergrössert werden. In einem zweiten Schritt ist der Teilungsschlüssel der Vorschlagsteilung so zu wählen, dass der Ehefrau mehr als nur die gesetzlich vorgesehene Hälfte zukommt. Dabei stellt der Pflichtteilsschutz der nichtgemeinsamen Kinder die Grenze dar.

Die Ehefrau kann weiter dadurch begünstigt werden, dass ihr auf Antrag am Haus oder an der Wohnung, worin die Ehegatten gelebt haben die Nutzniessung oder ein Wohnrecht zugeteilt wird.

Der Ehemann kann die Ehefrau weiter begünstigen und ihr durch Verfügung von Todes wegen gegenüber den gemeinsamen Nachkommen die Nutzniessung an dem ganzen ihnen zufallenden Teil der Erbschaft zuwenden. Den Nachkommen verbleibt das nackte Eigentum.

3.2 Begünstigung der Kinder aus erster Ehe

In einem ersten Schritt kann durch Ehevertrag das Eigengut des Ehemannes zulasten der Errungenschaft vergrössert werden. Danach ist der Teilungsschlüssel der Vorschlagsteilung so zu wählen, dass dem Ehemann mehr als nur die gesetzlich vorgesehene Hälfte zukommt. Der Pflichtteilsschutz der nichtgemeinsamen Kinder muss berücksichtigt werden. Dies stellt vorliegend jedoch kein Problem, da die Kinder aus der ersten Ehe ohnehin begünstigt werden sollen. Die Kinder aus der zweiten Ehe können testamentarisch auf den Pflichtteil gesetzt werden.

Durch die Vergrösserung der Erbmasse durch die güterrechtlichen Dispositionsmöglichkeiten resultiert die Tatsache, dass auch die Ehefrau aus zweiter Ehe einen grösseren Anteil erbt. Dies kann ausgeglichen werden, als dass sie - abgesehen von ihrem Pflichtteil - als Vorerbin eingesetzt wird.

3.3 Begünstigung der Kinder aus zweiter Ehe

Grundsätzlich erben alle Nachkommen zu gleichen Teilen. Sollen die Kinder aus der zweiten Ehe mehr erhalten als die Kinder aus der ersten Ehe, so ist das Vermögen, welches in die Erbmasse fällt, möglichst zu verringern und der Ehefrau aus der zweiten Ehe zukommen zu lassen (siehe oben). Die Kinder aus der zweiten Ehe werden in einem zweiten Schritt, beim Versterben der Ehefrau, erben. Durch die Ernennung der Kinder aus der zweiten Ehe als Nacherben der zweiten Ehefrau kann sichergestellt werden, dass die Nachkommen das gesamte Vermögen der Ehefrau erben werden. Diese darf als Vorerbin nicht über die Vermögenswerte verfügen und haftet den Nacherben wie eine Nutzniesserin.

Die Kinder aus der ersten Ehe können zudem testamentarisch auf den Pflichtteil gesetzt werden.

D. Zusammenfassung

Das Ehegüterrecht ermöglicht, auf die Höhe des mit anderen Erben zu teilenden Nachlasses Einfluss zu nehmen, indem gewisse Vermögenswerte vorgängig aus der Errungenschaft in die Eigengutmasse ausgesondert werden. Weiter sieht das Ehegüterrecht eine Planungsmöglichkeit durch Veränderung des gesetzlichen Teilungsschlüssels des Vorschlages vor. Dabei sind jedoch die Pflichtteile der nichtgemeinsamen Kinder zwingend zu berücksichtigen. Die Pflichtteile der gemeinsamen Kinder dürfen demgegenüber verletzt werden.

Das Erbrecht lässt dem Erblasser die Freiheit, über den Nachlass letztwillig zu verfügen. Die Pflichtteile der pflichtteilsgeschützten Erben, setzen der Dispositionsfreiheit wiederum gewisse Grenzen. Dabei werden die gemeinsamen und die nichtgemeinsamen grundsätzlich Kinder gleich behandelt. Der einzige Unterschied besteht darin, dass die gemeinsamen Kinder, im Zusammenhang mit der Einräumung der Nutzniessung der Ehefrau, lediglich das nackte Eigentum an der Erbschaft zugewiesen werden kann.

Insbesondere Patchwork Familien sollten Vorkehrungen treffen, um unerwünschte Effekte tunlichst zu vermeiden oder zumindest deren Auswirkungen zu lindern. Ausgehend von einer Analyse der IST-Situation und deren Auswirkungen sollten die Partner gemeinsam festlegen, welche Ziele sie erreichen wollen und die Frage stellen, wie die bestehenden Defizite SOLL / IST beseitigt werden können.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.