- with readers working within the Banking & Credit industries

- with readers working within the Banking & Credit industries

- within Finance and Banking, Transport and Antitrust/Competition Law topic(s)

- in Middle East

EXECUTIVE SUMMARY

Le Règlement ELTIF avait été introduit dès 2015 pour encourager les investissements dans des projets à long terme au sein de l'Union européenne (UE), visant à canaliser les financements vers des secteurs essentiels tels que par exemple, les infrastructures, l'énergie durable, les PME, et l'innovation technologique.

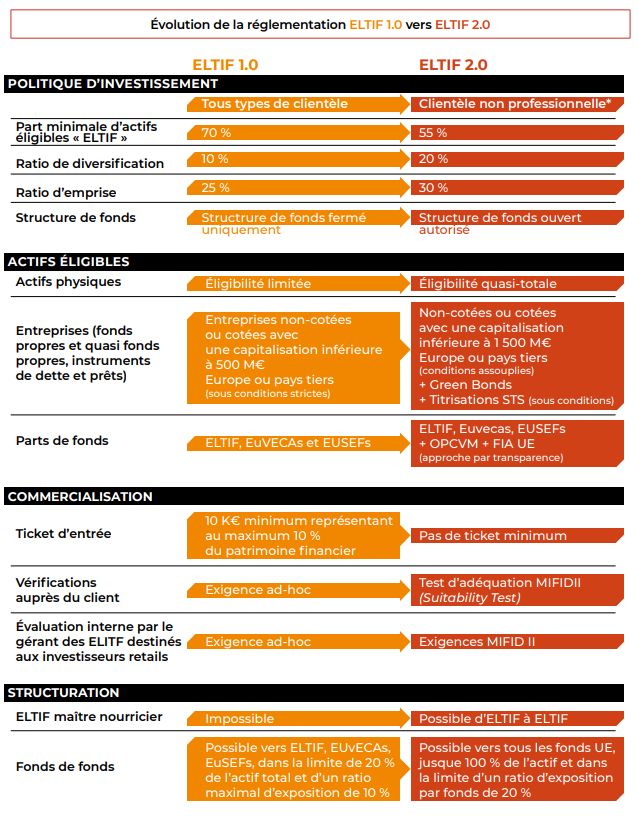

La refonte de ce règlement est rapidement apparue une nécessité en raison des nombreux défauts du texte initial (notamment, le caractère dissuasif des nombreuses contraintes de gestion et des fortes restrictions d'accès pour les investisseurs de détail). C'est désormais chose faite avec le Règlement ELTIF 2, entré en application en janvier 2024. Le nouveau texte simplifie considérablement la structuration et la distribution de ces fonds, les rendant de fait nettement plus attractifs, résultat des consultations et de la forte implication de l'ensemble des parties prenantes.

Un règlement revu pour répondre efficacement aux besoins d'investissements à long terme de l'UE et contribuer à la renforcer financièrement.

En novembre 2021, dans le cadre de la relance de l'Union des marchés de capitaux de l'UE (UMC), la mise au point réussie d'un véhicule d'investissement spécifiquement adapté aux actifs de long terme, a été identifiée parmi les principales priorités de la Commission. En effet, les précédents succès des standards réglementaires OPCVM, MMF et FIA ont démontré l'importance de tels dispositifs pour le succès du fonctionnement des marchés financiers européens et leur capacité à attirer les investisseurs, ainsi que pour la vigueur de l'économie européenne.

Favoriser des supports d'épargne de long terme à destination des particuliers figure également parmi les principales propositions portées par l'AFG dans le cadre de son manifeste "Europe 2030", Suvrant au financement des entreprises, à l'innovation, mais aussi destiné à financer leur transition.

En gestion d'actifs, un standard réglementaire adapté et largement utilisé favorise une unicité de règles dans l'UE pour la composition du portefeuille, la diversification et les actifs éligibles, les règles de liquidité, les informations à fournir, etc. Cela permet également une meilleure protection des investisseurs ainsi qu'une meilleure comparabilité de l'offre européenne, d'autant plus importante dans le cadre d'une commercialisation transfrontalière de ces fonds d'investissement pour une clientèle de détail. Celle-ci étant grandement facilitée, un fonds ELTIF pourra donc librement être commercialisé dans toute l'Europe et ainsi donner naissance à des fonds disposant d'actifs sous gestion plus importants.

In fine, ces standards réglementaires contribuent également à instaurer une confiance accrue des épargnants et investisseurs et permettent de bénéficier d'un "effet de marque", source d'efficience économique.

Un règlement adapté, outil stratégique de mobilisation des capitaux.

ELTIF 2 se positionne comme un outil stratégique essentiel, destiné à mobiliser les capitaux nécessaires à la réalisation des objectifs économiques et durables de l'UE. Financer les entreprises européennes sur le long terme, au moyen d'un dispositif innovant et transfrontalier d'investissement de l'épargne européenne, devrait faire d'ELTIF 2 une étape majeure pour le renforcement économique de l'UE, et contribuer à assurer sa souveraineté financière.

Cette initiative de mobilisation, de modernisation et de développement de l'épargne a vu sa priorité renforcée en 2024 dans les agendas politiques, tant en France (cf. Rapport Noyer) qu'au niveau européen (cf. notamment le Rapport Letta, ainsi que les Orientations Politiques 2024-2029 présidente de la Commission européenne, U. von der Leyen).

Les financements manquent parfois pour des projets tels que les infrastructures de transport, la production ou la distribution d'énergie durable, les infrastructures sociales (logements ou hôpitaux), le déploiement de nouveaux systèmes et technologies permettant de réduire la consommation de ressources et d'énergie, ou le développement des PME. Comme l'ont montré de nombreux évènements récents, compléter les financements bancaires par des sources de financement plus variées, permettant de mieux mobiliser les marchés de capitaux pourrait aider à combler les manques. À cet égard, les ELTIF 2 devraient jouer un rôle essentiel et peuvent également mobiliser des capitaux en attirant des investisseurs de pays tiers.

Un intérêt pour l'ensemble de l'écosystème

CÔTÉ « OFFRE »

En offrant aux gérants une palette élargie d'actifs et la possibilité de les faire coexister au sein d'un même fonds, ainsi que des règles de gestion plus simples et plus souples, le Règlement ELTIF devrait contribuer à catalyser l'innovation financière pour mieux répondre aux besoins des investisseurs.

CÔTÉ « DEMANDE »

S'ils offrent une liquidité moins grande que les investissements dans des valeurs mobilières (mais dans le cas de fonds ouverts, semiouverts ou "evergreen", au moins une "semiliquidité"), les ELTIF 2 permettent, en particulier, d'élargir l'univers d'investissement accessible à la clientèle de détail, fournissant un accès bien encadré aux actifs non-cotés, et lui permettant de mieux diversifier ses actifs.

ELTIF 2 marque une avancée significative pour les investissements à long terme au sein de l'UE et pourrait mener à une refonte de l'offre à destination des investisseurs, notamment de détail.

La réussite de ce règlement, que nous espérons, devrait permettre de faire évoluer le paysage financier européen et d'offrir des relais de financement, en vue de répondre aux défis actuels de durabilité, d'innovation et de financement de l'économie.

À travers cette nouvelle réglementation illustrée dans le guide technique que nous vous proposons, les gérants d'actifs bénéficient notamment d'une flexibilité accrue pour investir dans de nouveaux sous-jacents, associée à une gestion des risques adaptée et à une transparence accrue.

Ainsi ils pourront, en travaillant en étroite collaboration avec les distributeurs et les régulateurs, valoriser leurs expertises et développer des solutions optimales répondant aux besoins des investisseurs privés.

Frédéric Surry,

président du Groupe

de travail ELTIF de l'AFG

UN DISPOSITIF OPÉRATIONNEL

1. TEXTES COMMUNAUTAIRES

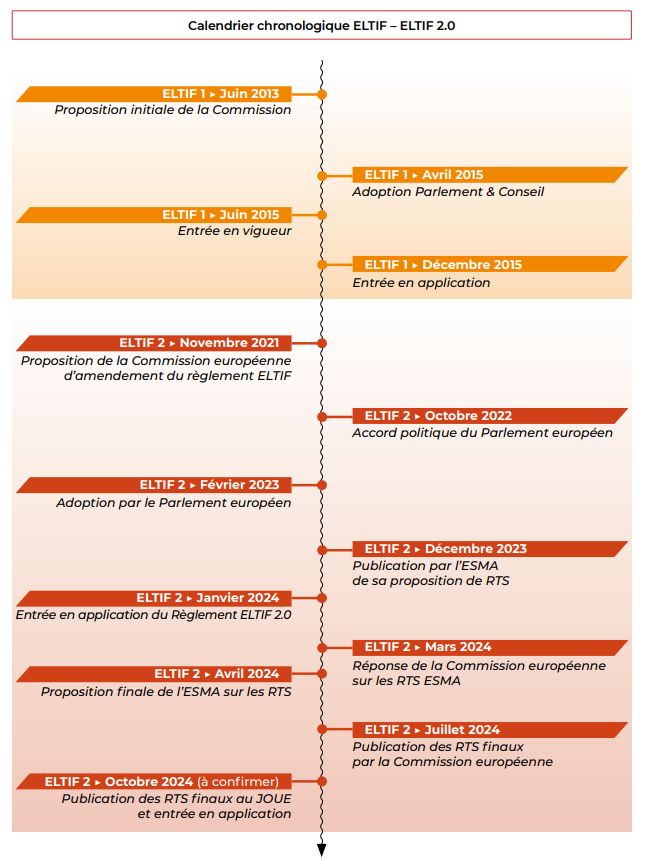

Le Règlement ELTIF 2 a été publié au Journal officiel de l'UE le 20 mars 2023 et est entré en application le 10 janvier 2024. Pour les besoins du présent guide, le terme "Règlement ELTIF" s'entend du Règlement ELTIF 1, tel que modifié par le Règlement ELTIF 2 (règlement ELTIF consolidé).

Certaines dispositions du Règlement ELTIF renvoient à des normes techniques de réglementation (regulatory technical standards ou RTS).

Ces RTS ont fait l'objet d'un Règlement délégué de la Commission en date du 19 juillet 2024 qui a été notifié en même temps au Parlement européen et au Conseil (le "Règlement délégué"). Ceux-ci disposent d'un délai de trois mois pour s'opposer à ce Règlement délégué. Compte tenu de ce délai de non-objection de trois mois, le Règlement délégué devrait être publié au Journal officiel de l'UE (JOUE) au plus tard fin octobre 2024, à moins que la procédure de non-objection soit prorogée d'une période de trois mois, ce qui reporterait la publication du Règlement délégué au JOUE au plus tard à la fin décembre 2024.

Les dispositions de ce Règlement délégué recouvrent notamment :

- l'utilisation d'instruments financiers dérivés à des fins de couverture (art. 9(2)(d) du Règlement ELTIF et art. 1 du Règlement délégué) ;

- les circonstances selon lesquelles la durée de vie de l'ELTIF est considérée comme cohérente avec le cycle de vie économique de chaque actif (art. 18(3) du Règlement ELTIF et art. 2 du Règlement délégué) ;

- uniquement en cas d'ELTIF ouvert au rachat :

- les critères de détermination de la période de détention minimale (art. 18(2)(a) du Règlement ELTIF et art. 3 du Règlement délégué) ;

- les informations minimales relatives à la politique de remboursement et aux outils de gestion de la liquidité que le gestionnaire de l'ELTIF doit communiquer à l'autorité compétente en matière de politique de remboursement et des outils de gestion des liquidités (art. 18(2)(b) du Règlement ELTIF et art. 4 du Règlement délégué) ;

- la politique de remboursement, en particulier les procédures et les conditions de remboursement (art. 18(2)(c) du Règlement ELTIF et art. 5 du Règlement délégué) ;

- les critères devant être pris en compte pour déterminer le pourcentage des actifs liquides auxquels les remboursements peuvent être limités (art. 18(2)(d) du Règlement ELTIF et art. 6 du Règlement délégué) ;

- uniquement en cas de mise en place d'une procédure

d'appariement :

- les règles de l'ELTIF en matière de politique et de procédures d'appariement (art. 19(2 bis) du Règlement ELTIF et art. 7 du Règlement délégué) ;

- la détermination du prix d'exécution et des conditions de proratisation en cas de demandes d'investisseurs sortants excédant celles des investisseurs potentiels (art. 19(2 bis) du Règlement ELTIF et art. 8 du Règlement délégué) ;

- les informations qui doivent être transmises aux investisseurs en cas d'appariement (art. 19(2 bis) du Règlement ELTIF et art. 9 du Règlement délégué) ;

- les critères d'évaluation du marché des acheteurs potentiels (art. 21(2)(a) du Règlement ELTIF et art. 10 du Règlement délégué);

- les critères de valorisation des actifs à céder (art. 21(2)(c) du Règlement ELTIF et art. 11 du Règlement délégué) ;

- les définitions, méthodes de calcul et règles de présentation commune à appliquer aux frais de l'ELTIF (art. 25 du Règlement ELTIF et art. 12 du Règlement délégué)

2. TEXTES FRANÇAIS

La loi relative à industrie verte du 23 octobre 2023 a été publiée au Journal officiel de la République française du 24 octobre 2023.

Certaines de ses dispositions (art. 35) relatives à l'assurance-vie et au PER n'entrent en vigueur qu'à compter du 24 octobre 2024, sous réserve toutefois de l'adoption d'un certain nombre de textes d'application.

Ces textes d'application ont été adoptés :

- décret n° 2024-539 du 12 juin 2024 relatif aux conditions de valorisation et de rachat des unités de compte constituées de catégories d'organismes de placement collectif principalement investis directement ou indirectement en actifs non cotés ;

- arrêté du 12 juin 2024 relatif aux conditions de recours aux valeurs estimatives pour les unités de compte ayant comme sousjacent des actifs réels peu liquides ;

- décret n° 2024-551 du 18 juin 2024 encadrant les modalités d'informations dans le cadre de certains rachats d'unités de compte;

- arrêté du 1er juillet 2024 modifiant l'arrêté du 7 août 2019 portant application de la réforme de l'épargne retraite ;

- arrêté du 1er juillet 2024 instaurant une gestion pilotée profilée en ce qui concerne les contrats de capitalisation et certains contrats d'assurance-vie ;

- décrets n° 2024-713 et n° 2024-714 du 5 juillet 2024 visant à moderniser l'univers d'investissement pour les contrats d'assurance-vie et de capitalisation et les PER ;

Par ailleurs, la loi relative à industrie verte habilitait le Gouvernement à prendre par ordonnance des dispositions destinées à moderniser le régime des fonds d'investissement alternatifs.

C'est chose faite avec l'ordonnance n° 2024- 662 du 3 juillet 2024 portant modernisation du régime des fonds d'investissement alternative, publiée au Journal officiel de la République française le 4 juillet 2024. Les principales modifications apportées par cette ordonnance concernent :

- la création de la société de libre partenariat spéciale (SLPS), une société de libre partenariat (SLP) sans personnalité morale, afin de répondre aux contraintes fiscales applicables aux investisseurs situés dans certaines juridictions comme la Belgique ou le Canada ;

- la possibilité pour les Fonds professionnels spécialisés (FPS), dont les SLP d'émettre des titres de créance, uniquement autorisée avant l'ordonnance pour les OFS et les OT ;

- la possibilité pour les Organismes de financement spécialisé (OFS) d'émettre des parts traçantes, uniquement autorisée avant l'ordonnance pour les FPS (dont les SLP), pour autant que ces parts traçantes n'entraînent pas une qualification du dispositif en opération de titrisation au sens du Règlement titrisation ;

- la suppression du plafonnement des créances détenues par un FPCI à 10 % de son actif ;

- la qualification expresse des OFS sous forme de copropriété (FFS) de Fonds communs de placement (FCP) ;

- la possibilité pour les Fonds communs de placement d'entreprise (FPCE) d'investir dans des ELTIF (décret attendu).

To view the full article click here.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.