- with readers working within the Metals & Mining industries

Özet: 7194 sayılı Kanunla 193 sayılı Gelir Vergisi Kanununun 40 ve 68. maddelerine eklenen düzenleme ile 2020 yılından buyana binek otomobillerin gider ve amortismanlarının vergi matrahından indirilmesi belli sınırlamalar çerçevesinde yapılmaktadır. Mükelleflerin kazançlarının tespitinde her yıl belirlenen sınırlamalar doğrultusunda; kiralama yoluyla edinilen veya işletmeye dâhil olan ve ticari veya mesleki faaliyette kullanılan binek otomobillerin giderleri ile bunlara ilişkin ayrılanamortismanlarıngider yazılması gerekmektedir.

Anahtar kelimeler: Ticari/mesleki kazancın tespiti, binek otomobil, kiralama gideri, binek otomobil iktisabında ÖTV/KDV'de gider kısıtlaması, genel giderler, amortisman giderleri.

1. Giriş

Kiralama yoluyla edinilen veya işletmeye dahil olan ve ticari veya mesleki faaliyette kullanılan binek otomobillerinin tamir, bakım, yakıt, sigorta ve benzeri cari giderleri (kiralama giderleri dahil) ile bunlara ilişkin ayrılan amortismanların gider yazılması ticari ve mesleki kazancın tespitinde her zaman dikkat edilen giderler arasındadır.

Gelir Vergisi Kanununa göre kiralama yoluyla edinilen veya işletmeye dahil olan ve işte kullanılan taşıtların giderleri ve ayrılan amortismanları kazancın tespitinde indirim konusu yapılmaktadır. İşletmeye dahil olan veya kiralanan taşıtlara ilişkin harcamaların gider olarak kabul edilebilmesi için bu taşıtların ticari işlerde veya mesleki faaliyette kullanılması gerekmektedir.

Binek otomobillerine ait gider ve amortisman yoluyla indirim konusu yapılabilecek tutarlar, her yıl yeniden değerleme oranında artırılmak suretiyle belirlenmektedir. 2025 takvim yılı için uygulanacak tutarlar, 329 Seri No.lu Gelir Vergisi Genel Tebliğinde belirtilmiştir. Binek otomobil ifadesinden Türk Gümrük Tarife Cetvelinin 87.03 pozisyonunda yer alan motorlu taşıtların anlaşılması gerekmektedir.

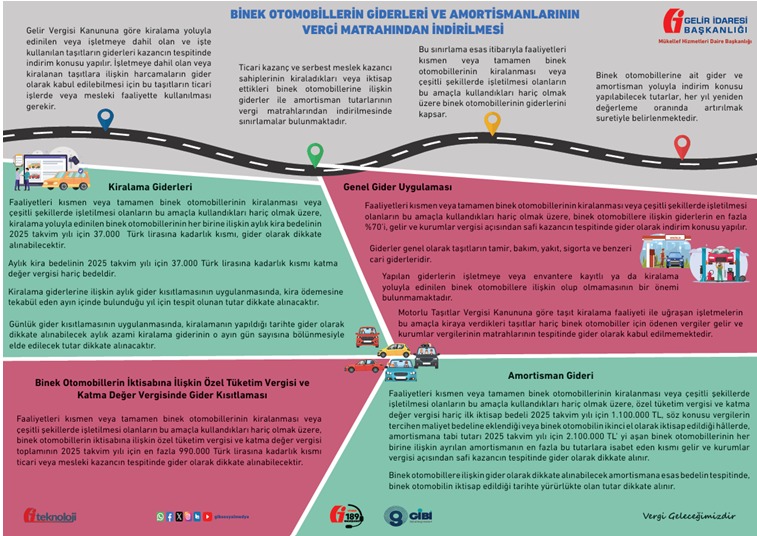

Çalışmanın girişinde konuyu özetlemek gerekirse, faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere;

- Kiralama yoluyla edinilen binek otomobillerin her birine ilişkin aylık kira bedelinin 2025 takvim yılı için 37.000 TL'ye kadarlık kısmı ile binek otomobillerin iktisabına ilişkin ÖTV ve KDV toplamının 2025 takvim yılı için en fazla 990.000 TL'ye kadarlık kısmı gider olarak dikkate alınabilecektir.

- Binek otomobillere ilişkin giderlerin en fazla %70'i matrahın tespitinde gider olarak dikkate alınabilecektir.

- ÖTV ve KDV hariç ilk iktisap bedeli 2025 takvim yılı için 1.100.000 TL'yi, söz konusu vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde amortismana tabi tutarı 2025 takvim yılı için 2.100.000 TL'yi aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı gider yazılabilecektir.

Bu çalışmada, 1.1.2020 yılından bu yana uygulanmakta olan ticari kazanç ve serbest meslek kazancı sahiplerinin kiraladıkları veya iktisap ettikleri binek otomobillerine ilişkin gider ve amortisman tutarlarının vergi matrahından indirilmesi konusu incelenmiştir.

2. Binek Otomobillerin Kiralama, Gider ve Amortisman Kısıtlamasının Esasları

7194 sayılı Kanunla Gelir Vergisi Kanununun 40/(1), (5) ve (7) numaralı bentleri ile 68/(4) ve (5) numaralı bentlerinde yapılan değişiklikle, ticari kazanç ve serbest meslek kazancı sahiplerinin kiraladıkları veya iktisap ettikleri binek otomobillerine ilişkin giderler ile amortisman tutarlarının vergi matrahından indirilmesinde sınırlamalar getirilmiştir.

İşletmeye veya envantere dahil olup ticari veya mesleki faaliyette kullanılan binek otomobillerin giderleri sınırlandırılmakta olup, bu sınırlama esas itibarıyla faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere binek otomobillerinin giderlerini kapsamaktadır.

Yapılan giderlerin, işletmeye veya envantere kayıtlı ya da kiralama yoluyla edinilen binek otomobillerine ilişkin olup olmamasının bir önemi bulunmamaktadır. Düzenlemeye ilişkin ayrıntılı açıklamalara 311 Seri No.lu Gelir Vergisi Genel Tebliğinde yer verilmiştir.

Ticari kazanç ve serbest meslek kazancı sahiplerinin kiraladıkları veya iktisap ettikleri binek otomobillerine ilişkin giderler ile amortisman tutarlarının vergi matrahlarından indirilmesinde bazı sınırlamalar bulunmaktadır. Bu sınırlama esas itibarıyla faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere binek otomobillerinin giderlerini kapsamaktadır. Binek otomobillerine ait gider ve amortisman yoluyla indirim konusu yapılabilecek tutarlar, her yıl yeniden değerleme oranında artırılmak suretiyle belirlenmektedir.

Binek otomobillere ilişkin mevcut gider ve amortisman indiriminde getirilen sınırlamalar aşağıda yer alan dört başlık altında incelenmektedir.

- Kiralama giderleri,

- Binek otomobillerin iktisabına ilişkin özel tüketim vergisi ve katma değer vergisinde gider kısıtlaması,

- Genel gider uygulaması,

- Amortisman giderleri.

Ancak, söz konusu gider ve amortisman kısıtlaması, faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları binek otomobiller için geçerli değildir.

3.Binek Otomobillerin Gider ve Amortismanının Vergi Matrahından İndirilmesi

Binek otomobillerin gider ve amortismanlarının vergi matrahından indirilmesine ilişkin olarak Gelir İdaresinin internet sayfasında yer alan aşağıdaki infografik gerçekten konuyu çok güzel özetlemiş bulunmaktadır (https://www.gib.gov.tr/infografikler).

Ayrıca, konu hakkında Gelir İdaresinin internet sayfasında yayınlanan "Binek Otomobillerin Giderleri ve Amortismanlarının Vergi Matrahından İndirilmesi Rehberine" bakılmasında fayda vardır. (https://www.gib.gov.tr/node/128637).

193 sayılı GVK'nın 40 ve 68. Maddelerinde yer alan hükümler ile konu hakkında 311 seri no.lu Gelir Vergisi Genel Tebliğinde yapılan açıklamalar doğrultusunda; kiralama yoluyla edinilen veya işletmeye dâhil olan mesleki faaliyette kullanılan binek otomobillerin giderleri (kiralama giderleri dâhil) ile bunlara ilişkin ayrılanamortismanlarıngider yazılmasındaki sınırlamalar özetle şöyledir.

- Binek Otomobillere İlişkin Kiralama Giderinde Kısıtlama

Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira bedelinin 2025 takvim yılı için 37.000 TL'lik kısmı, gider olarak dikkate alınabilecektir. Aylık kira bedelinin 2025 takvim yılı için 37.000 TL'yi aşan kısmı kanunen kabul edilmeyen gider olarak ticari kazanca dahil edilecektir. Serbest meslek kazancında ise kanunen kabul edilmeyen gider düzenlemesi olmadığından sadece 37.000 TL'ye kadar olan kısım gider yazılabilecektir. Gider olarak dikkate alınabilecek tutar olan aylık kira bedelinin 2025 takvim yılı için 37.000 TL'yekadarlıkkısmı KDV hariç bedeldir.

- Binek Otomobillerin İktisabına İlişkin ÖTV ve KDV'de Gider Kısıtlaması

Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, binek otomobillerin iktisabına ilişkin özel tüketim vergisi ve katma değer vergisi toplamının 2025 takvim yılı için en fazla 990.000 TL'ye kadarlık kısmı ticari veya mesleki kazancın tespitinde gider olarak dikkate alınabilecektir.

- Binek Otomobillerde Genel Giderlerdeki Kısıtlama

Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, binek otomobillere ilişkin giderlerin en fazla %70'i, gelir ve kurumlar vergisi açısından safi kazancın tespitinde gider olarak indirim konusu yapılabilecektir. Gider kısıtlaması kapsamında olan giderler genel olarak taşıtların tamir, bakım, yakıt, sigorta ve benzeri cari giderleridir. Yapılan giderlerin işletmeye veya envantere kayıtlı ya da kiralama yoluyla edinilen binek otomobillere ilişkin olup olmamasının bir önemi bulunmamaktadır.

Öte yandan; otopark, köprü/otoyol geçiş ücretleri ve binek otomobilin iktisabına ilişkin ödenen faiz giderleri de genel giderler kapsamında yer almaktadır. Ancak, Motorlu Taşıtlar Vergisi Kanununun 14 üncü maddesi uyarınca, taşıt kiralama faaliyeti ile uğraşan işletmelerin bu amaçla kiraya verdikleri taşıtlar hariç binek otomobiller için ödenen vergiler gelir ve kurumlar vergilerinin matrahlarının tespitinde gider olarak kabul edilmemektedir.

Ayrıca, finansal kiralama yoluyla edinilen binek otomobillere ilişkin, finansal kiralama konusu binek otomobillerin "Haklar" hesabında aktife alındığı dönemi izleyen dönemler için yapılan faiz giderlerinin mükellefler tarafından tercihen doğrudan gider olarak dikkate alınmak istenmesi halinde, bu giderlerin en fazla %70'i, gelir ve kurumlar vergisi açısından safi kazancın tespitinde gider olarak indirim konusu yapılabilecektir.

- Binek Otomobillerde Amortisman Giderinde Kısıtlama

Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, özel tüketim vergisi ve katma değer vergisi hariç ilk iktisap bedeli 2025 takvim yılı için 1.100.000 TL, söz konusu vergilerin tercihen maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hâllerde,amortismanatabi tutarı 2025 takvim yılı için 2.100.000 TL'yi aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı gelir ve kurumlar vergisi açısından safi kazancın tespitinde gider olarak dikkate alınabilecektir.

213 sayılı Vergi Usul Kanunu hükümlerine göre, aktife girdiği hesap dönemi için ay kesri tam ay sayılmak suretiyle kalan ay süresi kadaramortismanayrılan ve amortisman ayrılmayan süreye isabet eden bakiye değerleri, itfa süresinin son yılında tamamen yok edilebilen binek otomobiller için aktife alınan yılda gider konusu yapılamayan amortisman bedellerinin tamamı, itfa süresinin son yılında amortismana esas bedel uygulamasından bağımsız olarak safi kazancın tespitinde gider olarak dikkate alınabilecektir. Binek otomobillere ilişkin gider olarak dikkate alınabilecek amortismana esas bedelin tespitinde, binek otomobilin iktisap edildiği tarihte yürürlükte olan tutar dikkate alınacaktır.

4. Sonuç

Ticari veya mesleki faaliyette kullanılan işletmeye veya envantere dahil olan binek otomobillerin gider ve amortismanlarının tamamının ticari ve mesleki kazancın tespitinde indirim konusu yapılması mümkün değildir. Ticari ve mesleki kazanç sahiplerinin kiraladıkları veya iktisap ettikleri binek otomobillerine ilişkin giderler ile amortisman tutarlarının vergi matrahlarından indirilmesinde, GVK'nın 40 ve 68. Maddelerinde yer alan sınırlamaları dikkate almaları gerekmektedir. Ancak bu sınırlama, esas itibarıyla faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları binek otomobillerin giderlerini kapsamamaktadır.

Mükelleflerin konu hakkında detaylı bilgi için öncelikle 311 seri no.lu GVGT bakmaları, Vergi İletişim Merkezini(VİMER-189)aramaları ya da Gelir İdaresinin konu hakkında örneklerle detaylı olarak hazırlamış olduğu "Binek Otomobillerin Giderleri ve Amortismanlarının Vergi Matrahından İndirilmesi Rehberine" bakmalarında fayda vardır.

* Bu yazıda yapılan açıklamalar, tamamıyla yazarına ait olup, hiçbir şekilde yazarın çalıştığı kurumunu bağlamaz, kurumunun görüşü olarak kullanılamaz ve değerlendirilemez.

KAYNAKÇA

- 193 sayılı Gelir Vergisi Kanunu

- 213 sayılı Vergi Usul Kanunu

- 3065 sayılı Katma Değer Vergisi Kanunu

- 311, 329 Seri No.lu Gelir Vergisi Genel Tebliğleri

- www.gib.gov.tr, Rehber ve Broşürler, Binek Otomobillerin Giderleri ve Amortismanlarının Vergi Matrahından İndirilmesi Rehberi, Temmuz/2025, Yayın: 566

- İmdat Türkay, Avukatların ve Mali Müşavirlerin Vergilendirilmesi, Seçkin Yayıncılık, 4. Baskı,Eylül2023

- İmdat Türkay, Serbest Meslek Faaliyetinde Kullanılan Araçların Giderlerinin İndiriminde Son Durum, 12.11.2020, https://vergialgi.com/serbest-meslek-faaliyetinde-kullanilan-araclarin-giderlerinin-indiriminde-son-durum

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.