- within Criminal Law and Intellectual Property topic(s)

In der aktuellen Ausgabe widmen wir uns der Automobilindustrie am Ende des zweiten Jahres der Halbleiterkrise sowie einem Ausblick auf die Entwicklung der Situation in den nächsten Jahren. Die wichtigsten Erkenntnisse in Kürze:

- Aus Sicht der Halbleiterindustrie ist die Autoindustrie nur ein kleiner Abnehmer für Halbleiterchips und macht gerade einmal circa 6-10% der globalen Kapazitäten aus

- Durch die langen Produktentwicklungszyklen der OEMs sind Chips bereits nicht mehr auf dem neuesten Stand, sobald ein Auto auf den Markt kommt

- Die Margen der Halbleiterhersteller für konventionelle Autochips sind bis zu 11 Prozentpunkte schlechter als bei anderen Abnehmern

- Die seit Anfang 2021 herrschenden Einschränkungen der Fahrzeugproduktion aufgrund von Chipmangel werden, je nach Halbleiterkomponente, mindestens bis 2024 anhalten

- Selbst im Falle einer inflationsbedingt schrumpfenden Nachfrage in anderen Abnahmemärkten, bleibt die Halbleiterproduktion der Flaschenhals für die Automobilindustrie

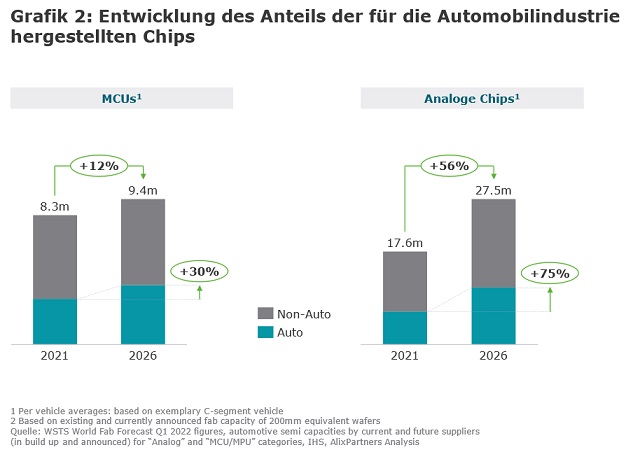

- Gleichzeitig wächst der Bedarf an Chips pro Auto durch Elektrifizierung und Digitalisierung und somit auch der Anteil der Chips, welche an die Automobilindustrie geliefert werden. So steigt der Bedarf an analogen Halbleitern in den nächsten fünf Jahren um 75% und an Micro-Controller Units (MCUs) um 30%. Für diese und weitere kritische Elektronikkomponenten übertrifft die erwartete Steigerung des Bedarfs aber weiterhin die Entwicklung des Angebots

Die Automobilindustrie nach fast zwei Jahren Halbleiterkrise

Aus Sicht der Halbleiterindustrie ist die konventionelle Autoindustrie nur ein kleiner Abnehmer für Halbleiterchips und macht gerade einmal circa 6-10% der globalen Kapazitäten aus. Der weltweite Lockdown als Konsequenz der globalen Covid-Pandemie führte bei den OEMs zu einer Reduktion der geplanten Produktionsvolumina, die zum großen Teil automatisch an die Lieferanten weitergereicht wurden. Die dadurch entstandenen, nicht selten erheblichen Abweichungen (normale" Schwankungsbreite liegt bei 10-15%) zwischen ursprünglicher Planung und tatsächlichen Abrufen in Form von Überkapazitäten hatten Planungsänderungen auf Seiten der Halbleiterhersteller zur Folge, die nun ihre Kapazitäten zum Teil anderweitig verplanen mussten.

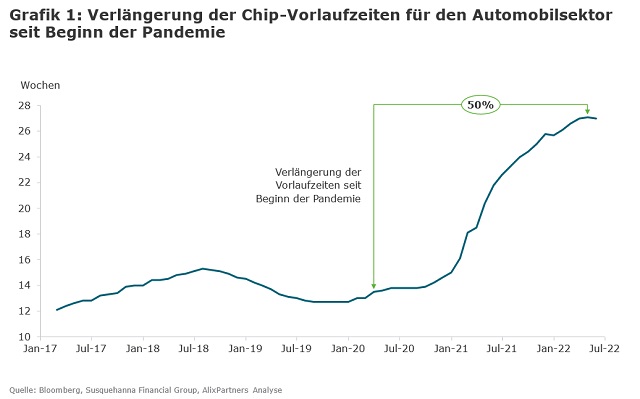

Auf Seiten der OEMs bestehen hoch automatisierte Einkaufs- und Abruf-Prozesse, welche auf stabile Lieferketten und minimales Working Capital hin optimiert sind. Im Umfeld sich verknappender Lieferketten konnten diese automatisierten Prozesse sich nicht selbst korrigieren und verstärkten so die Abweichungen vom eingeschwungenen Zustand noch weiter. Automatische Abbestellungen der Abrufe und kurzfristige Schwankungen von Lieferanforderungen auf Seiten der OEMs stehen dem Wunsch der Zulieferer nach hoher Planbarkeit, langfristigen Planungszyklen und Just-in-time-Produktion der Halbleiterhersteller gegenüber. Im Schnitt benötigt es von der Bestellung bis zur Auslieferung von Chips normalerweise 15 Wochen, aktuell aber, bedingt durch die Verwerfung der Lieferketten, mit bis zu 6 Monaten doppelt so lange (Grafik 1).

Einschränkungen der Fahrzeugproduktion aufgrund von Chipmangel bis 2024

Zulieferer für Fahrzeugprogramme müssen sich mehrere Jahre vor dem Start of Production (SOP) qualifizieren und Lieferungen für mindestens 7-10 Jahre gewährleisten. Bedingt durch die langen Produktentwicklungszeiten von 3-5 Jahren sind Chips also nicht mehr auf dem neuesten Stand, sobald eine Modellreihe auf den Markt kommt. Zum Vergleich: Aktuell verwendete Chips einer Technologie von 28nm und mehr für die meisten Applikationen in Autos entsprechen dem Stand eines iPhone 4 aus den Jahren 2010-2013. Ein starker Preisdruck durch die OEMs und eine langjährige Aufrechterhaltung nicht mehr aktueller Produktionsanlagen bei vergleichsweise geringen Volumina führt zu geringen Margen bei den Halbleiterherstellern – die Margen für konventionelle Autochips sind bis zu 11 Prozentpunkte schlechter als bei alternativen, höher-volumigen Abnahmemärkten, wie etwa Industrial Components oder Consumer Electronics.

Die Einschränkungen der Fahrzeugproduktion aufgrund von Chipmangel werden voraussichtlich bis mindestens 2024 anhalten. Dies hat vor allem folgende Gründe:

- Der aktuell noch vorhandene Backlog aufgrund des Wiederanstiegs der Nachfrage, der sich in den hohen Lieferzeiten für Fahrzeuge zeigt, baut sich nur langsam ab.

- Die Abweichungen zwischen ursprünglicher Planung und tatsächlichen Abrufen haben dazu geführt, dass Halbleiterhersteller ihre Kapazitäten momentan zum Teil noch anderweitig verplant haben.

- Ein Freisetzen von Kapazitäten durch Umstellung auf alte Technologien ist für die Industrie nicht lukrativ und daher unwahrscheinlich.

- Selbst im Falle einer schrumpfenden Nachfrage in anderen Branchen (z.B. Mobiltelefone, Spielkonsolen) aufgrund der Rezession der globalen Wirtschaft bleibt die Chipproduktion der Flaschenhals für die Automobilindustrie und der Bedarf weiterhin größer als das Angebot. Damit wird sich die Relevanz von Automobilzulieferern für die Halbleiterindustrie erhöhen.

- Investitionen der Halbleiter-Industrie fokussieren sich hauptsächlich auf profitablere, neue Technologien (3-7nm Design) und nicht auf die aktuell von der konventionellen Automobilindustrie benötigten älteren Chiptechnologien (28nm Technologien und größer).

- Gleichzeitig dürften sich die Chip-Hersteller aufgrund der steigenden Zinskosten mit Kapazitätserweiterungen zurückhalten und aufgrund der drohenden Rezession Investitionsentscheidungen zur Erweiterung von Kapazitäten auf den Prüfstand stellen. Auch dies wird den globalen Automobilmarkt zusätzlich belasten und zu weiterhin knappem Angebot, steigenden Preisen der Halbleiter und letztlich der Fahrzeuge beitragen.

Bedarf an Chips pro Fahrzeug nimmt mittelfristig zu

Die steigende Nachfrage nach analogen Chips und MCUs wird unterschiedlich stark von den Megatrends Digitalisierung und Elektromobilität getrieben. Während bei den MCUs Digitalisierung und Powertrain-Shift ungefähr gleich stark zu Buche schlagen, werden die analogen Chips zu einem Großteil (86%) von der zunehmenden Elektrifizierung der Powertrains getrieben.

Der Bedarf für die Automobilindustrie wird bis 2026 deutlich steigen – bei Wafern für Micro-Controller Units um 30% und sogar um circa 75% bei analogen Chips (MOSFET, Dioden, Widerstände, IGBTs, etc.). Der Anstieg des Bedarfs an Chips übertrifft dabei bei weitem die von der Halbleiterindustrie prognostizierten Kapazitätsanstiege von 12% beziehungsweise 56%. Dadurch wird sich der Anteil der Chips, die dezidiert für die Automobilindustrie hergestellt wird, deutlich erhöhen (siehe Grafik 2).

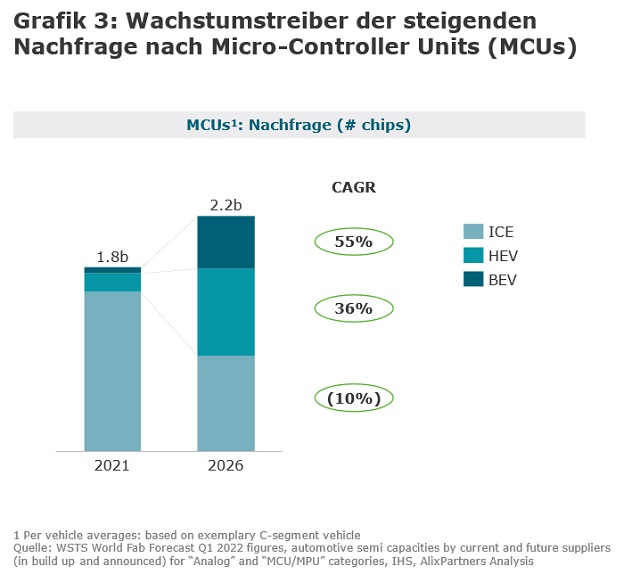

Wachstumstreiber werden in den nächsten Jahren vor allem BEV-Fahrzeuge sein – hier steigt die Nachfrage jährlich durchschnittlich um 55% an (siehe Grafik 3). Der Bedarf der traditionellen Verbrenner wird hingegen um jährlich 10% abnehmen.

Zentralisierung der Fahrzeugsteuerung reduziert die Abhängigkeit von spezifischer Hardware

Eine langfristige Verbesserung der Abhängigkeit von Halbleitern und eine Vereinfachung der Nachfragesteuerung ergibt sich durch den Trend, welchen einige OEMs bereits umsetzen: Durch eine Architektur mit wenigen zentralen Steuergeräten sowie einer flexiblen Softwarearchitektur können Bug Fixes oder neue Features per Update eingeführt werden, wie zum Beispiel Funktionen zum Batteriemanagement, ohne die Hardware anzupassen. Die damit verbundene Flexibilität hinsichtlich Funktionen macht OEMs unabhängiger von zahlreichen individuellen Hardwarelösungen.

Das Verwenden zentraler CPUs (System on Chip" - SoC) auf Basis neuerer Halbleiter-Technologie konsolidiert zentrale Steuerungselemente und ermöglicht die Umsetzung von Funktionen durch Software, statt wie bisher in hybriden Systemen. Damit verbunden ist weniger Bedarf nach Intelligenz in den Peripherien. Die neueren, zentralen CPUs können also software-gestützt die Funktionen vieler Einzelperipherie-Komponenten ersetzen. Gleichzeitig können diese CPUs auch auf neueren Halbleiter-Nodes erzeugt werden, für die größere Herstellungskapazitäten vorhanden sind. So verwendet beispielsweise Tesla aktuell TSMC's 7nm Prozess für wesentliche Elemente ihrer aktuellen Steuerungseinheit. Beides reduziert die Abhängigkeit von kritischen Chips.

Der digitale Backbone" vieler Fahrzeuge führt neben erheblicher Vereinfachung der Architektur und Gewichtsreduktion auch zu höherer Supply Chain Resilienz durch geringere Abhängigkeit von zahlreichen, unabhängig designten Peripherien.

Fazit

Die Chipkrise belastet die Automobilindustrie weiter und führt zu Einschränkungen in der Fahrzeugproduktion. Eine gewisse Besserung zeigt sich zwar bereits heute, die Nachfrage wird aber das Angebot bis in 2024 hinein übersteigen. Gleichzeitig steigt der Bedarf an Chips pro Fahrzeug durch die zunehmende Digitalisierung und Elektrifizierung immer weiter an.

Automobilhersteller sollten jetzt durch Bedarfserhebung aller verwendeten Halbleiterkomponenten in allen Subkomponenten Transparenz in ihre Lieferketten bringen. Gleichzeitig sollte, soweit möglich, eine Beschleunigung des Architekturwandels zu zentral gesteuerten Plattformen basierend auf etwa modernen 7nm Halbleiter erfolgen. Partnerschaften mit Chipherstellern auf einer Augenhöhe zwischen Zulieferern und OEMs zur Absicherung benötigter Kapazitäten können entscheidend dazu beitragen, langfristiger planen zu können und aktuell bestehende Lücken schließen.

Haben Sie weitere Fragen zu den Auswirkungen der Halbleiterkrise auf die Automobilindustrie? Melden Sie sich gern bei unseren Autoren des aktuellen Newsletters.

Wir freuen uns, Sie monatlich mit einem speziell für die deutsche Autoindustrie konzipierten Newsletter informieren zu können. Klicken Sie hier, um unseren Auto Newsletter Deutschland zu abonnieren.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]