前言

近期,中美之间的"对等性"关税与"报复性"关税问题引发了社会各界的强烈关注。 中美关税战迫使企业应对多重挑战:直接推高出口成本、挤压利润,打乱全球供应链稳定性,并可能丧失市场份额;同时,政策不确定性和合规风险增加,迫使企业调整战略(如产能转移或技术升级)。

对于从美国运往中国的货物"美输中"的交易各方而言,如果货物被定义为"美国原产",一方面可能由于成本的巨大改变取消了原本可行的交易,另一方面的风险是货物到了海关才发现适用的关税远远高于当初的财务预算。

本文在此分析目前"美输中"的货物从美国运至中国过程中可能涉及的义务类型,以及中国目前的法律框架下对"美国原产"的认定标准对关税征收的影响。

一、背景

2025年2月13日,美国总统特朗普签署备忘录,要求相关部门确定与每个外国贸易伙伴的"对等关税"(reciprocal tariff)。4月10日,美国政府宣布对中国输美商品征收"对等关税"的税率提高至125%。4月11日,国务院关税税则委员会发布公告,自4月12日起,中国对美所有商品加征125%关税。4月11日晚,美国海关与边境保护局宣布,联邦政府已同意对智能手机、电脑、芯片等电子产品免除所谓"对等关税"。截止发文当日,美国对中国关税可征收的最大税率已经理论上达到245%的惊人高度。

对此,我国各个相关政府部门发布了坚决了对等与反制的立场与具体政策。

4月9日,国务院新闻办公室9日发布《关于中美经贸关系若干问题的中方立场》白皮书。同日,海关总署发布《公告2025年第58号(关于对原产于美国的进口商品加征关税措施有关执行事项的公告)》, 制定了执行对等关税的细节,"对2025年4月10日12时01分起申报进口原产于美国的所有货物,在现行征税方式、适用关税税率(现行适用的最惠国税率或暂定税率与已实施的加征关税税率之和)基础上加征本次加征的关税",并且规定了在途货物申报不适用新关税政策的具体办法和最后申报的时间。 国务院关税税则委员会4月11日发布《关于调整对原产于美国的进口商品加征关税措施的公告》,宣布调整《国务院关税税则委员会关于调整对原产于美国的进口商品加征关税措施的公告》(税委会公告2025年第5号)规定的加征关税税率,由84%提高至125%。并且表明,在此背景下,"美输中"商品已无市场接受度。

在"关税战"的焦灼下,许多企业开始认识到,中国和美国之间的商品互通在未来几年的市场行情将变得扑朔迷离,并积极开始咨询,"对等关税"下两国政府对于商品"原产地"究竟是否属于中国或者美国,到底应当如何应对。

本文详细阐述"美输中"的商品,如何判断货物的"国别"以及中国进口时的原产地标准。

二、从美国输送至中国的进口商品的"原产地"认定

(一)原产地证书

首先,各国海关对于来自各个国家和地区的进口商品加征不同的关税,其主要依据是商品的原产地证书,我国也不例外。一般由两种类型的原产地证书:非优惠性原产地证书与优惠性原产地证书。非优惠原产地(non-preferential origin)是指不适用优惠贸易待遇(例如自由贸易协定规定的较低关税)的货品的原产地。适用非优惠原产地规则的产品只享有证书签发地的普遍的最惠国待遇,而不享受针对国别的自由贸易协定中更优惠的待遇。出口实务中,一般将此类无特殊优惠待遇的原产地证明称为CO(Certificate of Origin)。中美之间的原产地证明很明显属于无优惠原产地。

贸易战以来,已经有许多中国企业在第三国建厂,实现原产地变更,成功避开高关税将产品出口给美国,也有一些虽然经过其他国家转口贸易,货物仍然被认定原产地为中国,被加收高额关税的例子。尽管如此,改变原产地仍然是避免高额关税的最优策略。

(二)原产地认定规则

- WTO原产地认定规则

作为背景知识,首先简要介绍作为全球贸易一体化代表的世界贸易组织制定的《原产地规则协定》为各国制定自己的原产地认定规则提供了框架,一国对他国原产地标准的认可度也不尽相同。总的来说,原产地认定包括以下两种认定标准:

一、完全获得标准(Wholly Obtained)产品完全在一个国家(地区)生产或开采,不涉及其他国家加工,则该国为产品原产地。例如:天然生长的动植物、矿产品,在一国收获的农产品,完全使用本国原料生产的工业品。

二、实质性改变标准(Substantial Transformation)当产品经过多国加工时,"最后实质性改变"发生的国家为原产国。微小加工(分装、贴标等)不视为实质性改变。是否达到实质性改变的标准通常有三种判定方法:

- 税则归类改变(CTH, Change in Tariff Heading)判断加工后产品在《商品名称及编码协调制度》(HS Code)中的前几位编码是否发生变化;

- 增值百分比(Value-Added Rule)判断加工后的增值部分是否达到一定比例;

- 加工工序标准(Specific Process)判断具体产品的制造步骤是否符合特定国家的加工要求或者特定产品的关键工序在原产地完成。 1

- 中国法律关于进口商品原产地认定

总体来说,中国大致上也采用了"完全获得标准"和"最后完成实质性改变标准"。截止发文之日,中国现行有效的关于非优惠性原产地认定的法律法规框架如下:

- 国务院:《 中华人民共和国进出口货物原产地条例》(2019修订)

- 海关总署:《中华人民共和国出口货物原产地证书签证管理办法》(2024年7月30日海关总署令第270号公布 自2024年9月1日起实施)

- 海关总署:《关于非优惠原产地规则中实质性改变标准的规定(2024修订)》

由于"美输中"产品属于非优惠性原产地认定,本文暂不展开讨论优惠性原产地认定的规则。

(1)"完全获得"

根据《进出口货物原产地条例》第三条,第四条的规定,完全在一个国家或者地区获得的货物,以该国家或者地区为原产地。 《条例》列举了"完全获取"的一般情形,其中包括活的动物、植物及其制品, 废碎料,渔货、矿产等。 根据上述规定, 笔者总结,美输中的货物中属于在美国"完全获取"的商品种类包括:

1)天然生成

- 在美国境内出生并饲养的活动物及加工制品

- 在美国境内捕获的野生动物及加工制品

- 在美国收获的植物和植物产品

- 在美国采掘的矿物

- 上述4条以外的美国境内天然生成的物品

2)生产回收

- 在美国的生产过程中产生的弃置物(不能有其它适用途径)和回收废料

- 在美国境内收集的不能修复或者修理的物品,或者从中回收的零件或材料

3)美国船获

- 合法悬挂美国船旗的船舶从美国领海以外海域获得的海洋捕捞品和其它物品

- 合法悬挂美国船旗的船舶从上述捕捞品或其它物品加工而来的物品

4)从该国领海以外享有专有开采权的海床或者海床底土获得的物品

5)其它从美国完全获得的物品

(2)"实质性改变"规则

根据《进出口货物原产地条例》第三条的规定, 两个以上国家或者地区参与生产的货物,以最后完成实质性改变的国家或者地区为原产地。"实质性改变"以税则归类改变为基本标准;税则归类改变不能反映实质性改变的,以从价百分比、制造或者加工工序等为补充标准。海关总署发布了《关于非优惠原产地规则中实质性改变标准的规定(2024修订)》作为具体实施的标准。总的来说,

- "税则归类改变"标准,是指在某一国家(地区)对非该国(地区)原产材料进行制造、加工后,所得货物在《中华人民共和国进出口税则》中的四位数级税目归类发生了变化。

- "制造、加工工序"标准,是指在某一国家(地区)进行的赋予制造、加工后所得货物基本特征的主要工序。

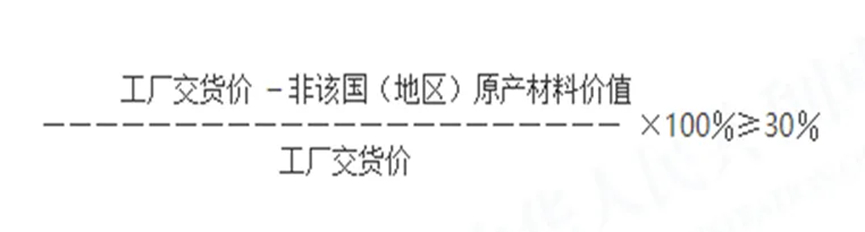

- "从价百分比"标准,是指在某一国家(地区)对非该国(地区)原产材料进行制造、加工后的增值部分超过了所得货物价值的30%。用公式表示如下: 2

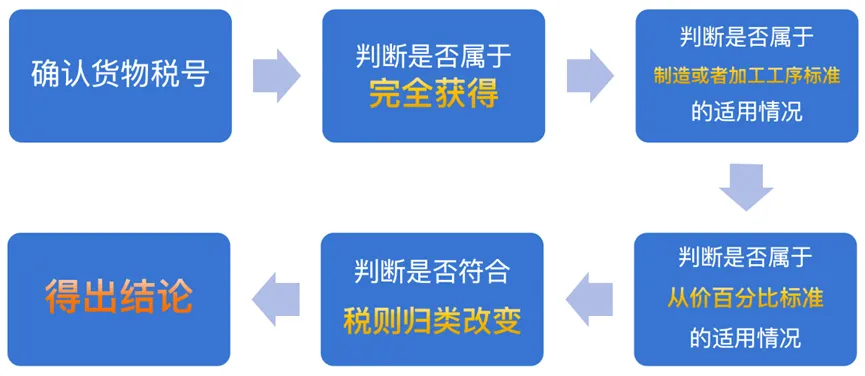

此外, 海关总署《适用制造或者加工工序及从价百分比标准的货物清单》中列明了适用制造或者加工工序及从价百分比标准的货物,对于未被列入其中的货物,均适用税则归类改变标准判断。具体内容如下:因此, 第一步:企业需要判断自己从美国进口的商品是否属于《货物清单》中列明的物项,如果属于,适用"从价百分比、制造或者加工工序"判断。如不属于,则一律使用税则改变原则进行判断。

简而言之,中国海关认定原产地的规则可以以下图予以概括,供企业初步判断使用:

(3)本次贸易战"在途货物"的特别规定

上述法律法规描述了现行中国法律框架下对于美国出口中国的商品,在进口时征收关税的"原产地"标准。但是,考虑到本次贸易战的激烈程度,以及中国进口商在新关税政策出台之后已经发运但是尚未到港的货物的特殊情形,海关在严厉执行反制的原则下,依然制定了一些过度政策,帮助中国企业面对关税带来的巨大影响。其中,海关总署公告2025年第58号《关于对原产于美国的进口商品加征关税措施有关执行事项的公告》,对关税征收判断的时间点标准作出详述,并且规定了"在途货物"的特别规则,本文暂不详述。

(4)针对美国可能的"对等性"原产地认定的预判

由于中国实施的"报复性关税"是完全对等美国采取的关税措施,所以,不排除将来商务部可能出于"对等"需要,对报复性关税所适用的"原产地规则"。

进行对等性的特别规定的情形。这是因为,根据各国的立法规则以及行政机关具体监管细则的不同,对于同一商品的原产的认定可能存在不同的结论。 但是出于"对等"与"反制"的需要,在一些情况下,一国政府可以发布特别适用的规则来适应对等的需求。比如,美国对中国产品征收高额关税的部分产品,根据美国海关对于"原产地"认定的规则,都认为是"中国原产",但是同一类商品如果从美输中时,根据中国现行的法律框架下不能认为是"美国原产"的情形下,中国政府很有可能出台行政细则,对这部分商品进行"对等性"的专门约定,以起到反制的效果。 关于美国法律框架下美国海关对于原产地认定的标准,详见本团队往期文章《第三国制造的美国海关检查风险》。

三、"美输中"商品的美国出口管制中的"国别"与关税"原产地"的区别

由于近期,笔者有收到部分企业询问, 美国的出口管制中认定的"受控物项"是不是等同于产品是源自美国的。针对这一问题,本文略做阐述。

"美输中"的商品要由美国出口至中国,美国出口商有义务根据美国《出口管制条例》(Export Administration Regulation,EAR),判断一项货物能否向中国出口以及如果可以,是否需要向监管部门(一般来说是商务部BIS,在一些情况下,还有可能是财政部OFAC)申请出口证。EAR是美国出口管制制度的核心法规,主要管制民用以及军民两用等物项的出口以及再出口等行为。

由于 EAR 在判断一项商品是否受控的过程中,会采用"US origin"来描述物项或者物项中的某些成分源于美国,这似乎给了具体商品一些"国别"属性。 EAR 的具体规则框架如下:

属地规则:所有在美国境内的物项,包括在美国外贸区或从美国过境运往第三国的物项;

- 原产地规则:所有原产地为美国的物项,无论位于何处;

- 最低限度规则(de minimis):含有受管制的美国原产物项的外国制造商品、与受管制美国原产软件"捆绑"的外国制造商品、与受管制美国原产软件混合的外国制造软件以及与受管制美国原产技术混合的外国制造技术;

- 外国直接产品规则(foreign direct product rule,"FDP"):某些外国生产的特定"技术"和"软件"在特殊情况下也有可能被EAR管辖。

值得说明的是,美国出口管制的法律框架对于"国别"的定义,是不同于进口海关在决定对于一项物品加征关税时对于进口货物"原产地"的认定的,这两者是截然不同的概念。出口管制和进口关税由于其监管的目的截然不同,不论在行政实施、监管方式和执法方向上都有着巨大的差别。所以,不可以用出口商判断一项商品受控的所谓"国别"标准来判断它将来出口向某国所依据的关税"原产地"。

四、结语

无论如何,中美关税战对于两国的经贸往来,疫情后经济的复苏,甚至全球经济的繁荣都有着损害性的影响。我们不希望看到中美关税战继续升级,盼望中美恢复正常经贸往来。但是,企业也应当在现在特殊的环境下,积极做好合规的各项部署,为自身最大程度免损。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.