2020年2月14日,中国证监会发布了《关于修改<上市公司证券发行管理办法>的决定》《关于修改<创业板上市公司证券发行管理暂行办法>的决定》《关于修改<上市公司非公开发行股票实施细则>的决定》(以下合称"再融资新规"),同时发布了修订后的《发行监管问答——关于引导规范上市公司融资行为的监管要求》。

在新冠肺炎疫情影响上市公司乃至资本市场正常运行的特殊时期,中国证监会及时发布了再融资新规以期助力上市公司抗击疫情,进一步支持上市公司做优做强,对提高上市公司再融资效率、增强资本市场服务实体经济的能力具有深远的意义。

笔者现就再融资新规的主要内容与原再融资规定进行对比解读如下。

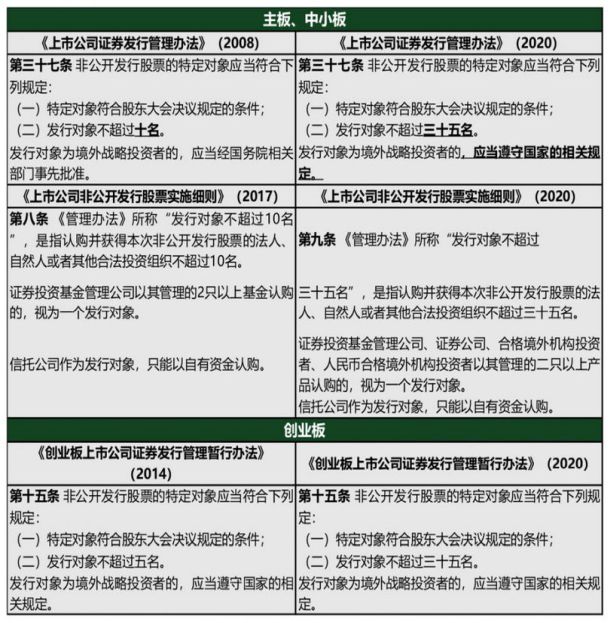

一、增加非公开发行对象数量

解读:

再融资新规将主板(中小板)和创业板非公开发行股票的对象数量由分别不超过10名和5名,统一调整为不超过35名。增加非公开发行股票的对象人数有利于提高直接融资比重、提升非公开发行的成功率、支持实体经济发展,有利于上市公司通过非公开发行充分利用资本市场做优做强,增加融资金额,提高股权融资比重,深化供给侧改革。

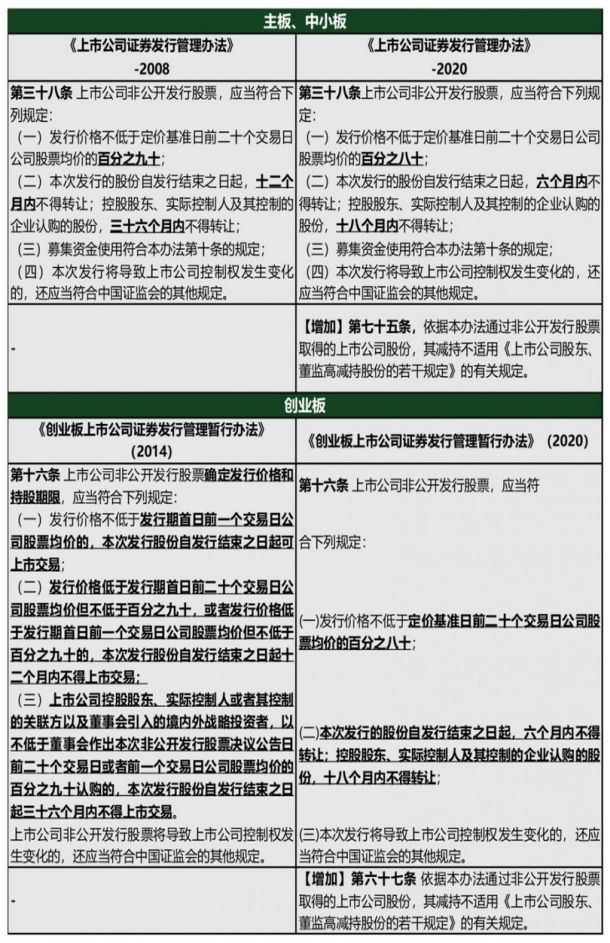

二、放宽非公开发行定价和锁定机制

解读:

再融资新规将主板(中小板)和创业板非公开发行股票价格由不低于定价基准日前20个交易日公司股票均价的90%调低到80%,将一般发行对象的锁定期由12个月缩减到6个月,将控股股东、实际控制人及其控制的企业作为发行对象的锁定期由36个月锁定到18个月,锁定期全部减半。同时,发行对象通过非公开发行取得的上市公司股票不再适用《上市公司股东、董监高减持股份的若干规定》(以下简称"减持若干规定")的有关减持限制性规定。

调低发行底价、减半锁定期且不再适用减持若干规定,切实解决企业融资难、融资贵问题,有利于提高投资者参与上市公司非公开发行的积极性,有利于拓展上市公司非公开发行,并将吸引更多的资金流向上市公司以支持实体经济发展。

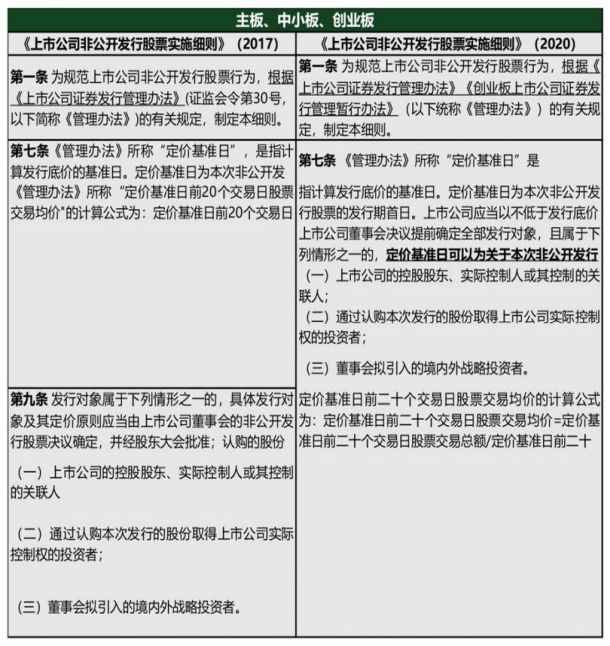

三、支持上市公司引入战略投资者

解读:

本次《上市公司非公开发行股票实施细则》的修订在第一条立法目的处增加了《创业板上市公司证券发行管理暂行办法》作为依据,使得《上市公司非公开发行股票实施细则》自此也适用于创业板上市公司。

同时,对于上市公司非公开发行对象属于上市公司的控股股东、实际控制人或其控制的关联人,通过认购本次发行的股份取得上市公司实际控制权的投资者以及董事会拟引入的境内外战略投资者的,即发行对象在董事会阶段已经全部确定的,定价基准日可以为关于本次非公开发行股票的董事会决议公告日、股东大会决议公告日或者发行期首日。

尤为重要的是,监管层通过授予上市公司非公开发行股票定价基准日的灵活选择权,进一步便利上市公司引入战略投资者,将有助于上市公司的长远发展和多元化发展,有利于上市公司增强竞争优势。

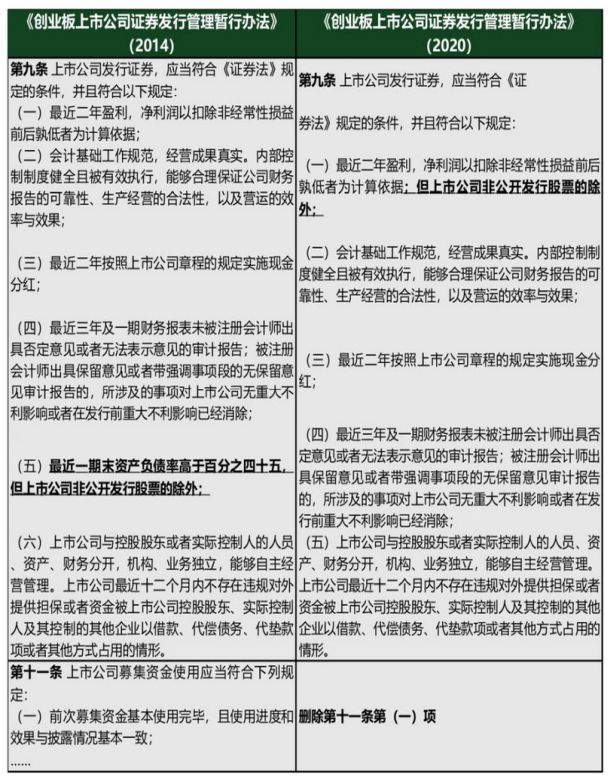

四、精简创业板再融资发行条件

解读:

再融资新规取消了创业板非公开发行股票最近2年盈利的要求,并删除了创业板公开发行股票最近一期末资产负债率高于45%的规定。同时,将创业板上市公司"前次募集资金基本使用完毕,且使用进度和效果与披露情况基本一致"由上市公司证券发行条件调整为信息披露要求。

取消创业板上市公司非公开发行股票最近两年盈利的要求,无疑为不能满足最近两年盈利要求且需要融资的创业板上市公司非公开发行股票开了绿灯;对于能够满足最近两年盈利要求的创业板上市公司,取消公开发行股票对资产负债率的限制有利于进一步增强上市公司的市场主导地位。通过上述发行条件精简,有利于创业板上市公司根据经营发展需要自主决定公开/非公开发行股票募集资金并优化资产负债结构,有利于促进创业板上市公司通过公开/非公开发行股票有效配置资源。

五、适度放宽非公开发行规模限制

解读:

上市公司非公开发行股票规模从发行前股本总额的20%放宽至30%,有利于上市公司扩大直接融资比重,增加单次非公开发行股票的融资额,有利于进一步满足上市公司融资需求。

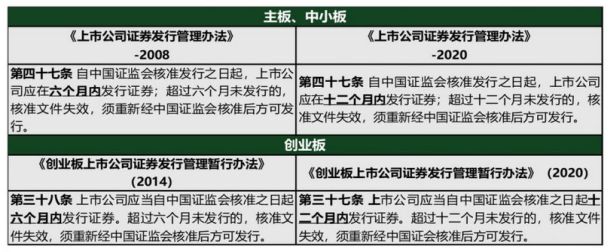

六、适当延长批文有效期

a

解读:

适度延长上市公司证券发行批文有效期,方便上市公司选择适当的发行窗口。

七、加强对明股实债的监管

新修订的《上市公司非公开发行股票实施细则》增加了对过往非公开发行股票市场存在的保底收益和财务资助行为的规范与监管,明确规定"上市公司及其控股股东、实际控制人、主要股东不得向发行对象作出保底保收益或变相保底保收益承诺,且不得直接或通过利益相关方向发行对象提供财务资助或者补偿。"

八、再融资新规生效前尚未发行的,适用新规

中国证监会发布的《证监会发布上市公司再融资制度部分条款调整涉及的相关规则》中指出,"《再融资规则》施行后,再融资申请已经发行完毕的,适用修改之前的相关规则;在审或者已取得批文、尚未完成发行且批文仍在有效期内的,适用修改之后的新规则,上市公司履行相应的决策程序并更新申请文件或办理会后事项后继续推进,其中已通过发审会审核的,不需重新提交发审会审议,已经取得核准批文预计无法在原批文有效期内完成发行的,可以向我会申请换发核准批文。"

结语:

再融资新规适当降低了上市公司公开/非公开发行股票的门槛,在进一步便利上市公司公开/非公开发行股票、提高直接融资比重、支持实体经济发展、深化供给侧结构性改革等方面发挥着重要作用,今后上市公司是否再融资、何时再融资、如何再融资等更多决定权将交由上市公司和投资者等市场主体决定,有利于进一步促进上市公司的健康稳健发展,进一步夯实资本市场可持续发展的基础。

遗憾的是,最新发布的上市公司再融资新规尚未取消中国证监会对上市公司公开/非公开发行股票的核准,期待监管机构能够进一步顺应市场化改革要求,进一步松绑上市公司公开/非公开发行股票,进一步提升资本市场的资源配置效率。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.