- within International Law topic(s)

- in United States

- with readers working within the Retail & Leisure industries

- within International Law topic(s)

- in United States

- with readers working within the Retail & Leisure industries

- within International Law, Transport and Wealth Management topic(s)

前 言

随着国际局势不断复杂演变,我国对两用物项的出口管制,以及对违反两用物项出口管制政策案件的执法严格程度日益提高。实践中,涉及两用物项出口许可证的违规案件基本按一般案件办理,不再适用"两简"案件程序,处罚的依据也一律适用《出口管制法》。这说明海关部门对于涉及两用物项出口许可证的案件的处理程序更趋严格,处罚结果愈加严厉。

为了进一步完善海关对两用物项出口的监管,今年6月16日,海关总署发布《关于两用物项出口管制海关质疑有关事项的公告》(海关总署公告2025年第【123】号,以下简称"公告"),明确了海关对出口货物是否为两用物项有权进行质疑、判定并根据结果进行相应处理的职责。本文将简单介绍公告的大致内容,并分析这一制度在执法实践当中,企业应当注意的事项,最后简要为企业提供一些合规思路。

一、两用物项出口管制海关质疑是什么

顾名思义,公告中规定的海关质疑制度是指海关在出口监管时,对可能属于两用物项的出口货物进行质疑、判断、处理的一种权能。这项制度的大致要点如下:

被质疑对象:出口货物发货人;

触发条件:出口时未交验许可证件+海关有证据表明出口货物可能属于管制范围;

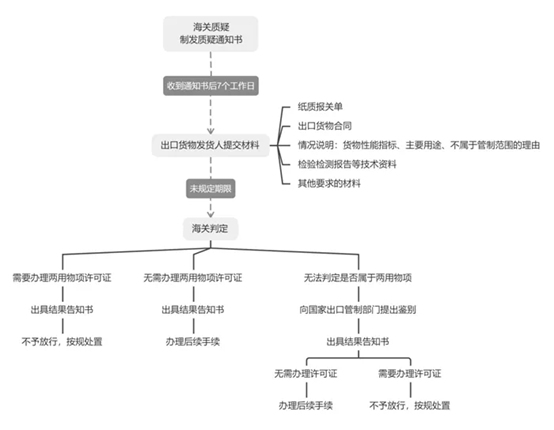

具体流程:这里我们用思维导图方式展示。需要注意,质疑或鉴别期间,海关不予放行相关货物。

救济渠道:自结果告知书送达之日起五个工作日内,可行使陈述、申辩权,逾期视为放弃。

二、两用物项出口管制海关质疑制度,企业应该注意什么

此前,《出口管制法》已经规定" 海关有证据表明出口货物可能属于出口管制范围的,应当向出口货物发货人提出质疑;海关可以向国家出口管制管理部门(《两用物项出口管制条例》中进一步明确为"国务院商务主管部门")提出组织鉴别,并根据国家出口管制管理部门作出的鉴别结论依法处置。在鉴别或者质疑期间,海关对出口货物不予放行"。本次公告的发布则是在上述规定的基本精神上,进一步明晰了海关质疑的实操程序,明确了在无法判定是否属于两用物项时,海关应当向国家出口管制管理部门提出鉴别申请,同时给予了相关企业一定的陈述、申辩权利。

但是这一制度仍存在一些不甚明确之处,可能会涉及相关企业的核心利益,需引起高度重视:

1、在该制度下,海关在一定程度上被赋予了判定相关货物是否属于两用物项的权力。根据《出口管制法》《两用物项出口管制条例》的相关规定,国务院商务主管部门是两用物项出口管制负责部门,负责制定、调整两用物项出口管制清单,批准许可,就是否属于两用物项的咨询进行答复或做出鉴别结论等。换言之,确认某一货物是否为两用物项的行政权力是国务院商务主管部门。海关在两用物项出口监管体系中主要履行的职能是依照《海关法》的规定,接受并审查相关货物的出口申报、对相关货物实施出口查验,以及对违反两用物项出口管制政策的行为进行处理等口岸监管职能,这在实践中也得以体现。同时,《出口管制法》和《两用物项出口管制条例》虽然赋予了海关提出质疑的权力,但并未赋予海关自行判定货物是否属于两用物项的权力。而本次公告中规定,当相关货物出口时未交验许可证,海关提出质疑,企业在提交相应材料后,海关即可判定相关货物属于或不属于两用物项并进行后续处理,只有在海关无法做出准确判断时才会进入商务部门鉴定的环节,这一规定实际上为海关可以自行判定相关货物是否属于两用物项提供了法律依据。

因此,在这样的法律背景下,可能会出现相关货物经询商务部门被认定无需办理两用物项,但在实际出口时被海关质疑并判定需要两用物项许可证,或者相关货物经询商务部被认定需要办理两用物项许可证,实际出口时海关质疑后判定无需两用物项许可证予以放行等一系列类似情况,这种因两个部门的认定意见不一致所导致的后果应当如何处理,有待进一步解释。当然,我们可以合理推断,由于《出口管制法》《两用物项出口管制条例》是上位法,商务部门的认定意见应比海关的判断更具权威性。

2、海关自行判断相关货物是否属于两用物项的依据和方法是什么,目前尚不明确。实践中,两用物项的判定是一项极其专业复杂且严谨的工作,商务部设立了专门的司局和专家组负责两用物项许可的管理和确认工作,海关是否也具备与商务部门相当的专业能力和专家团队来判定两用物项,这一点尚未可知。在实际执法过程当中,部分海关是通过相关货物应当归入的海关商品编号是否被列入《两用物项和技术进出口许可证管理目录》作为判断是否属于两用物项的标准,但依据商品编号判定两用物项的做法,商务部在其发布的两用物项常见问题解答之三中已经明确答复:海关商品编号不是判定是否属于两用物项的依据,判断两用物项仍须根据货物本身的属性,结合两用物项的具体规则予以判定。

同时,本次公告中规定,启动海关质疑程序的先决条件之一为"海关有证据表明出口货物可能属于出口管制范围",这里所指的证据具体为哪些?海关又是通过什么方式认定为相关货物可能属于出口管制范围?从报关单填制规范、申报要素以及依法交验的随附单证的有关规定来看,一般情况下海关在出口环节要求企业申报的内容中并不涉及相关货物详细的技术文件,因此可以合理推测,海关在识别相关货物可能属于出口管制范围的依据也可能是相关货物申报的海关商品编码、申报要素以及出口随附单证中对于产品的基本描述,同时结合海关记录中其他发货人在相近的时间段内出口相同或相似货物时是否提交过两用物项出口许可证,综合进行判断。但这样的判定方法从科学性、严谨性上可能仍须补强。

3、对质疑或鉴别结果的救济方式不够明确,救济力度仍有强化空间。本次公告中并未明确对海关质疑后做出的结果提供明确的救济方式,但在公告随附的结果告知书范本中列明自告知书送达之日起五个工作日内受送达人可行使陈述、申辩权。我们认为,海关对相关货物做出是否需要两用物项许可证的判定,或者通过组织鉴定进行判定,相应的判定结果对认定相对人是否存在违法事实具有决定性作用,因此在本质上属于行政确认的一种。行政确认是可以进行行政复议的具体行政行为,根据《行政复议法》的相关规定,复议期限应当为自知道或者应当知道该行政行为起60日。而在本次公告中,一方面海关仅给予5个工作日的陈述、申辩期限,较行政复议60日的期限明显较短,另一方面未明确告知当事人相应的质疑或鉴定结果可以通过行政复议的方式进行救济,也没有说明陈述、申辩的权利应当如何行使。行政复议的救济力度显然比单纯的陈述、申辩要强很多,程序上也更为规范,这种对救济方式规定的不明确可能会使相关企业无法准确寻求最为合适的救济途径,进而无法完满地维护自身合法利益。

4、从本次公告的文义可以合理推断,海关质疑只是针对尚未出口的货物,但对于已经出口,在后续稽查过程中发现出口货物发货人在出口时未交验许可证件的行为,海关是否仍然有权对相关货物是否属于两用物项进行质疑甚至是判定?虽然公告中并没有明确,但公告在本质上确实赋予了海关可以自主判定相关货物是否属于两用物项的权力。虽然在目前的执法实践中,对于无证出口行为而言,海关在判定是否存在违反两用物项出口管制规定时,仍需以商务部的鉴定意见为准,但由于货物已经出口,想要从实质上判定货物是否属于两用物项,在实操上存在切实困难。随着公告的发出,海关可能会据此自行判定,但这是否属于对相应权力的扩大化使用,还需要通过执法实践检验,相关规则和配套的执法监督需要进一步明晰。

5、公告中未对海关做出质疑或鉴别结果的具体时限做出明确规定。由于《出口管制法》《两用物项出口管制条例》和本次公告均规定,鉴别或质疑期间,海关对相关出口货物不予放行,在公告未对海关做出结论规定明确的时限情况下,质疑或鉴别过程可能会耗费极长的时间,这对订单交付周期短,或者涉及易损耗、易贬值、易变质货物的交易而言极不友好,企业所面临的经济及法律等方面的风险也将陡然激增。

三、企业可以采取什么应对

由于该制度给予海关判定权,但仍存在上述不确定因素,企业在出口与两用物项近似的货物,或者是对不同技术参数有不同管控标准的同种货物时,在海关申报环节需格外谨慎,具体可以考虑从以下几方面完善出口工作,以免引起海关部门不必要的质疑:

1、考虑到海关判定的主要依据很可能是商品编号,因此相关货物(包括货物的零件、备件等)出口前,企业须对海关商品编号归类做出准确判断,并确定是否涉及被列入《两用物项和技术进出口许可证管理目录》的编号。

2、为及时应对可能发生的质疑程序,企业可以对照《两用物项和技术进出口许可证管理目录》中的物项名称及描述,进一步判断出口货物是否与目录中的物项一致或者存在相似之处,并结合目录中物项描述和出口货物的实际情况,有针对性地提前准备好技术说明文件。

3、在出口报关填写申报要素时应当如实申报,如果出口货物与目录中的物项存在相似之处,应对照目录中的物项描述,针对性地填写货物的申报要素,明确体现货物与目录中物项的关键技术差异。

4、在条件允许的情况之下,货物出口前,特别是出口流程耗时敏感度较高的交易,可以先行向商务部门申请两用物项鉴别,并将鉴别结论作为随附单证一并上传至单一窗口。如遇到海关质疑,可以向海关提交情况说明,解释相关出口交易的紧迫性,提请海关加速处理。

5、在遇到海关质疑时,一方面应完整举证说明货物的技术指标,同时向商务部门申请对相关货物进行鉴别。另一方面,如对质疑结果存在疑问需要救济,不要忽略行政复议这一"隐藏"的救济途径。

总而言之,在国家对两用物项出口监管日趋严格的背景下,企业更应当树立良好的合规意识,建立健全公司出口流程制度,规范日常出口行为,及时跟进和学习国家关于两用物项出口管制的新规则、新方向,同时利用好海关归类预裁定、商务部两用物项鉴别咨询等现有的官方合规工具,以稳慎严肃的态度开展出口活动,进而最大程度防范与避免可能存在的合规风险。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]