- within International Law topic(s)

- in United States

- within International Law topic(s)

- in United States

- within International Law, Employment and HR and Antitrust/Competition Law topic(s)

引言

在过去的一年里,随着我国出口管制监管体系的不断完善,出口管制已成为出口经营活动上下游企业合规工作的重要一环。2025年6月中旬,海关总署发布《关于两用物项出口管制海关质疑有关事项的公告》(2025年第123号) 1,从制度层面强化了一线监管手段;同月,海关总署署长孙梅君在内蒙古自治区调研时明确强调“严厉打击两用物项走私……等不法行为” 2;7月中旬,国家出口管制工作协调机制办公室部署推进打击战略矿产走私出口专项行动,这是该机制继5月9日 3建立“两用物项出口管制联合执法协调中心”后开展的又一次专项行动。 4这既体现了我国监管对于两用物项出口管制执法的重视,维护国家安全与发展利益的坚定决心,也预示着两用物项出口管制执法已全面进入全方位、全链条监管的常态化新阶段。

值此《中华人民共和国两用物项出口管制条例》(简称“《两用物项出口管制条例》”)实施一周年之际,我们统计了过去一年200多个全国海关行政执法案例和部分刑事处罚案例(其中,威科先行•法律信息库收录的2024年12月1日至2025年11月30日期间公布的合计201个海关执法案例,以及地方海关行政处罚案件信息公开平台和中国裁判文书网所载的若干处罚案例),从中梳理出我国对两用物项出口管制的执法趋势,并基于在先案例,总结出企业在两用物项出口管制合规方面的五大误区,提供分析和应对建议,以期为广大企业提供指引,更好地把握合规要点,构建高效的出口管制合规体系。

整体执法趋势

(一)重点执法行业/物项

从物项维度来看,过去一年,以下7大类物项是我国出口管制执法的关注重点,即稀土及其制品、化学品、石墨及其制品、关键矿产及其制品、金属与合金、工业设备、无人机。

|

物项类目 |

物项示例 |

|

稀土及其制品 |

钕铁硼永磁体(磁铁、磁钢、磁块)、钐钴永磁体,以及氧化钇、氟化钇等稀土化合物。 |

|

化学品 |

三乙醇胺、氰化钠、亚硫酰氯,以及含易制毒成分(如丙酮、甲苯、丁酮)的胶粘剂、稀释剂和抛光液。 |

|

石墨及其制品 |

天然石墨、人造石墨、石墨模具、石墨坩埚、石墨纸、石墨棒。 |

|

关键矿产 |

镓(如氮化镓晶圆)、锗(如锗透镜、窗口片)、锑(金属锑)、铋(金属铋)以及钨(碳化钨)。 |

|

金属与合金 |

高性能铝合金(铝棒、铝管)、钛合金(钛棒、锻件)、镁粉、铪(丝/靶材)以及钽(坩埚)。 |

|

工业设备 |

数控机床(加工中心、磨床)、耐腐蚀泵(磁力泵、离心泵)、反应釜(玻璃/钛材)以及红外热像仪。 |

|

无人机 |

植保无人机、多旋翼飞行器,以及无人机专用的发动机、飞控系统等零部件。 |

这7大类主要违法物项体现了较强的政策关联度,其大都属于商务部、海关总署近年来单独发布公告进行重点规制的类别。其中既包括在2025年通过公告新增的物项,也包括2023年以来单独规制,后列入《两用物项出口管制清单》的其他物项。例如:

- 针对稀土及其制品,商务部、海关总署于2025年4月4日发布2025年第18号公告《公布对部分中重稀土相关物项实施出口管制的决定》 5;

- 针对石墨及其制品,商务部、海关总署于2023年10月20日发布2023年第39号公告《关于优化调整石墨物项临时出口管制措施的公告》 6;

- 针对关键矿产及其制品,商务部、海关总署分别于2023年7月3日、2024年8月15日和2025年2月4日发布2023年第23号公告《关于对镓、锗相关物项实施出口管制的公告》 7、2024年第33号公告《关于对锑等物项实施出口管制的公告》 8和2025年第10号公告《公布对钨、碲、铋、钼、铟相关物项实施出口管制的决定》 9;

- 针对无人机,商务部、海关总署、中央军委装备发展部于2024年7月31日发布2024年第31号公告《关于优化调整无人机出口管制措施的公告》 10。

这些主要违法物项既代表了监管的高度关注,也给企业带来了挑战:新规的出台伴随着新的管控要求,且涉及复杂的技术参数比对,在缺乏先例和类似物项判断经验的情况下,企业极易因对新规不知情、理解不透、物项技术指标判断不准而“误踩红线”,导致违法概率在政策落地初期显著上升,这也是这些类别成为违法高发区的原因之一。

(二)常见处罚原因

从处罚原因来看,企业的违规行为主要集中在以下四类情形:

第一,未提交许可证:企业如实申报了品名,但未向海关提交《两用物项和技术出口许可证》,是占比最高的违规类型。

第二,申报不实:企业因海关编码归类错误、规格型号填写不准确或贸易方式申报错误,对货物信息的申报与事实不符,导致未触发监管证件核查。

第三,未申报:企业未向海关申报货物相关信息即试图出口。多发生于物流或供应链企业代理的跨境电商(9610)出口环节。由于此类贸易采用清单申报模式,容易因前端揽收或数据录入缺失,导致管制物项在海关系统中完全无申报数据即试图出境。

第四,瞒报、伪报:涉及夹藏、伪报品名或故意隐瞒关键技术参数,属于具有主观故意、试图逃避监管的严重违法行为。

其中前三类属于违规行为,第四类属于走私行为。

针对占比最高的“未提交许可证”情形,可进一步归纳为以下四类成因:

成因一:法律认知错误。

企业对两用物项管制政策缺乏了解,不知自身产品属于管控范围。这是最普遍的原因。典型表现包括:

- 工业成品误区:企业误以为只有原材料受控,不知道工业成品或半成品同样属于监管范围。

- 混合物盲区:企业生产、出口产品时,未意识到配方中含有微量管控成分。

成因二:参数判断错误。

企业具备一定的合规意识,但因对商品技术参数的测量错误,或者对海关商品编码(HS编码)参数要求理解有误,自认为产品无需办证。典型表现包括:

- 组件认知错误:企业误以为产品整体不受控,忽略了其中的可能会穿透监管的物项。

- 参数临界点误判:企业测算的参数与海关实验室检测结果存在偏差,导致产品实测值超标违规。

- 归类错误:将受管制的高性能物项错误归入无监管条件的普通物项税号。

成因三:监管逻辑理解错误。

企业误以为小额、非贸易形式可以豁免许可证管理。典型表现包括:

- 样品非成品:企业误以为小额产品、样品并非受到监管的物项。

成因四:操作失误。

企业已持有许可证,但因管理流程疏忽导致形式违规。典型表现包括:

- 有证漏填:报关从业人员操作疏忽,未在报关单“许可证号”栏录入已有的证件信息。

(三)处罚措施

从处罚措施来看,罚款是最常见的处罚方式。大部分案件被定性为一般违规,绝大多数案件仅涉及金钱处罚,未涉及没收货物或吊销资质,证明大多数当事人违反规定,主要是工作中出现过错,而不是故意逃避监管。

此外,还有近两成的案件最终免于处罚。这显示出在合规整改到位或情节轻微的情况下,执法部门有免除企业处罚的可能性。

针对少量主观故意明显的走私案件,除罚款外,海关将同时没收违法物项,如果违法物项无法或不便没收时将追缴等值价款。

(四)处罚金额

从处罚金额来看,近七成案件的罚款在5万元以下。此类案件多属于一般贸易项下的“未提交许可证”违规,通常具备两个特征:一是涉案货值相对较低,多为通过快件、跨境电商渠道出口的产品、样品或零部件;二是当事人无主观故意,在案发后能够配合海关调查或采取补救措施。对此类违规行为,执法体现了行政处罚的比例原则,处罚力度相对温和。

从执法机关出具的行政处罚文书来看,罚款金额在50万元以上的高额处罚案件,原因主要集中在两方面:一是涉案物项属于国家严格管控的战略性资源或高端工业设备,单笔货值巨大,导致基于货值比例计算的罚款相应升高;二是违规性质恶劣,涉及伪报品名、夹藏或隐瞒关键技术参数,被海关认定具有主观故意的走私行为,从而面临顶格处罚、没收货物或被追缴等值价款。

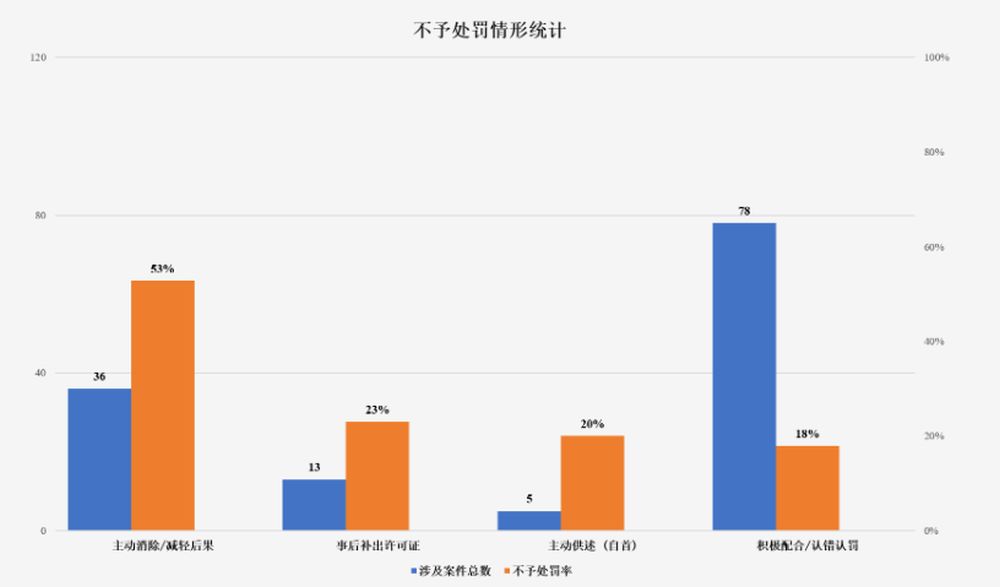

(五)不予处罚的常见情形

从当前案例来看,大多数“不予行政处罚”的执法案例主要涉及以下四类情形:

其一,主动消除危害后果。即企业在海关行政处罚决定作出前,主动采取措施阻断危害发生。具体表现为在货物未实际出境前申请删单退关,或将已出境货物退运回国。这是减轻处罚率最高的情形。

其二,主动披露或者陈述违法事实。即企业在海关掌握违法线索前,或者在查验虽已开始但尚未定性时,主动向海关报告自身的违法事实并认错认罚,体现了极高的合规整改意愿和行动。

其三,企业事后主动补办许可证减轻危害后果。即企业在案发后,成功向商务部申领并补交了涉案货物的出口许可证。这证明了该项贸易背景真实、合规,违规行为仅属于程序性错误,未造成实质性的国家安全危害。

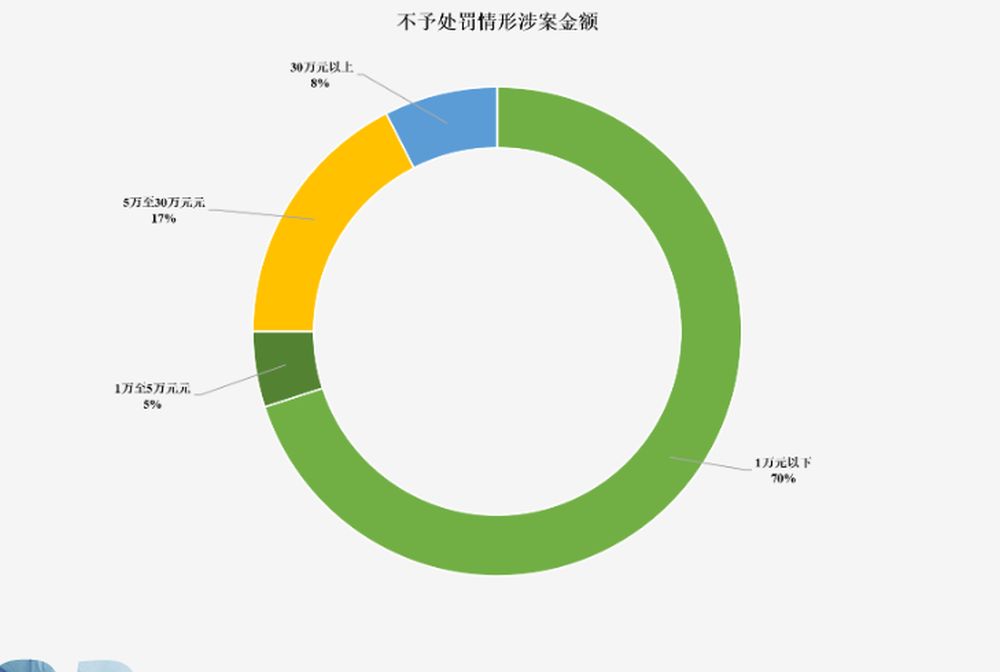

其四,违法经营额较小。在被给予“不予行政处罚”的案件中,绝大多数案件的违法金额都在5万元以下,其中尤以1万元以下的小额案件占比最高。这类案件因涉案货值微小、社会危害性低,且通常涉及小额包裹、快件或科研样品。

此外,我们也注意到,在许多执法案例中,当事人都表现出了积极配合、认错认罚的态度,但其中能够争取“不予行政处罚”的仍是小部分,且这些获免罚的案例,无一例外被监管机关认定为“违法行为轻微”。而若企业在保持积极配合态度的同时,能够采取上述“主动消除后果”“补办许可证”等实质性补救措施,获得减轻处罚的概率有明显提升。这表明,海关执法时,有可能会将企业对违规后果的实际阻断与修正能力纳入量罚的范围。

不过,由于各地海关有一定的自由裁量权,且罚款金额与货值的比率受个案不同情节的影响较大,企业采取上述行为并不必然能够争取到“不予行政处罚”的积极结果,实践中需要结合案情逐案分析。

常见合规误区和重点案例评析

(一)误区一:以为案值小,管制物项数量少,就不会被行政处罚

误区一:因出口管制合规存在一定难度与门槛,实践中,部分企业出于成本控制、效率等考虑,往往抱有侥幸心理,认为出口货物价值小或数量少,即使违规,也不易被行政处罚。但 我国对两用物项的出口管制并未设有货值或数量门槛,也并未豁免小额出口的许可证或申报要求。从如下已公布的执法案例来看,即便出口货物案值较小,数量较少,企业也需要关注出口管制合规,否则一旦构成违规,同样可能面临货值数倍的行政处罚。

【案例】通关缉违字〔2025〕23号

【案例要点】2025年6月12日,南通某国际贸易有限公司以自身为发货人、申报企业和生产销售单位,以上海某有限公司为物流企业,以跨境电子商务直购(9610)监管方式向江苏南通海关申报出口1件石墨立方、1件铅立方、1件黄金片、1件黄金丝和46件摆件。经海关查验,其中有一件表面标有“Sm”字样的银灰色块状固体未申报,后经南京海关工业产品检测中心检验,该件块状固体主要化学成分为钐,其含量为97.2%,属于我国出口管制的两用物项,出口须提交许可证件。南通某国际贸易有限公司在海关调查中确认,钐立方块采购自某电商平台,销售价格为人民币25元,其接受委托报关后未对出口商品的真实情况进行核实,完全按照委托单位提供的资料进行申报,导致钐立方块未向海关申报且未申领出口许可证件的行为发生,并承诺认罪认罚。

【处罚结果】鉴于南通某国际贸易有限公司积极配合海关调查且认罪认罚,违法行为危害后果较轻,南通海关决定对其减轻处罚,科处罚款人民币1万元。

(二)误区二:以为报关流程外包模式下自身并非合规的“第一责任人”可以免责

误区二:实践中,企业在从事国际贸易业务时,可能会将报关流程等关务工作外包给货代等第三方,在这种模式下,链条上的各方:生产商、发货人和货代等,可能存在侥幸心理,都错误地认为自身并非出口活动的“第一责任人”,而疏忽两用物项出口管制的合规问题,最终招致处罚。

《两用物项出口管制条例》设定的义务主体包括出口经营者以及为出口经营者提供货运、第三方电子商务交易平台和金融等服务的经营者(简称“第三方经营者”),对于其中“出口经营者”的具体含义,现行规定中暂无明确定义。此外,根据我国商务部产业安全与进出口管制局(简称“安管局”)编制的《两用物项出口许可申请填报指南》,除了两用物项出口经营者和第三方经营者外,“从事商用密码产品进口、易制毒化学品进出口的经营者,以及从事两用物项研发、生产等业务的企业、科研院所”均建议建立出口管制内部合规制度。而从执法案例来看,在两用物项出口管制的违规行为中,生产商、委托报关的公司、受委托代为报关的货代等在特定情形下,均可能是被处罚对象,具体可见如下案例。

【案例1】沪洋山关缉违字〔2025〕121号——境内发货人被处罚

【案例要点】深圳某科技有限公司委托上海某国际物流有限公司于2024年11月18日以一般贸易方式向海关申报出口四项货物,其中,G3项为锆英石质耐火砖719.99千克,申报总价为FOB 14299.38元人民币,申报商品编号为6902900000。经上海洋山海关查验,G3项货物中铪含量与锆含量小于1:500(按重量计),出口需要提供《两用物项和技术进出口许可证》。

【处罚结果】上海洋山海关经调查,认为深圳某科技有限公司已经构成违反出口管制的行为,对其处罚款1.4万元人民币。

【案例2】首关缉违字〔2025〕56号——生产销售单位被处罚

【案例要点】2023年11月30日,北京某航宇科技有限公司作为生产销售单位委托北京某科技有限公司,由北京某科技有限公司作为境内发货人出口货物一票,而北京某科技有限公司又委托北京某国际物流服务有限公司以暂时进出口方式申报出口货物一票,其中第二项申报商品名称为蜂巢多旋翼无人机,申报总价30,000美元,申报税号为8806931019。经北京首都机场海关查验,该蜂巢多旋翼无人机应归入税号8806931011,需提交《两用物项和技术出口许可证》方可出口。

【处罚结果】北京首都机场海关认为北京某航宇科技有限公司构成未经许可擅自出口管制物项的违法行为,对其科处罚款5万元人民币。

【案例3】东渡关缉查字〔2025〕3号——受委托代为报关的货代被处罚

【案例要点】2025年3月16日,厦门某航空货运代理有限公司受厦门市某国际电子商务有限公司以跨境电商B2C(9610)清单申报方式申报出口一批货物,共计8个清单,对应的申报的品名数量分别为灯具1个、灭蚊灯1个、包包7个、包包7个、垫子1个、垫子1个、水壶9个、水杯7个。经厦门东渡海关查验并鉴定,上述8个清单的货物实际为纯度大于97%的镁金属粉末120千克,货物价值人民币6000元,应归入商品编码8104300010,属于出口管制的两用物项商品和危险化学品,管制编码1C111.b.1.c,危险货物类别:4.3(4.2),且未使用危险货物包装。经厦门东渡海关查证,厦门某航空货运代理有限公司 在明知货物中有镁粉的情况下,采用伪报品名的方式向海关申报出口,厦门某航空货运代理有限公司的行为构成走私。

【处罚结果】没收走私货物镁粉120千克,并对厦门某航空货运代理有限公司处以0.59万元人民币。

(三)误区三:以为遭遇执法机关调查时事后补交许可证即可完全免责

误区三:企业因缺乏合规意识或因思维惯性忽视监管,计划出口行为在遭遇执法机关调查后再申请许可证,寄希望于事后补交许可证即可免责。但安管局在《两用物项常见问题解答之三(参考海关商品编号等问题)》的答复中已经明确, 若货物属于两用物项,报关时未交验出口许可证件,出口经营者“补办”许可证件的,已经构成“未经许可出口”,换言之,补办许可证并不改变“未经许可出口”的违法事实。此外,安管局还强调即使企业在报关前提出出口许可申请,但在报关后才取得对该特定批次的货物出口许可证件的,也不影响“未经许可出口”的性质。不过,我们也注意到实践中部分案例显示,企业后续补办出口许可证可能可以减轻处罚。

【案例1】金港关缉违字〔2025〕7号

【案例要点】2024年7月26日和2024年9月3日,张家港某国际贸易有限公司向上海海关分别申报出口石墨波纹带2票,税则号3801909090。2025年3月28日,张家港某国际贸易有限公司向上海海关申报出口柔性石墨带1票,税则号3801909090。上海海关怀疑该柔性石墨带属于两用物项,货物暂不予放行。 2025年7月9日、15日,张家港某国际贸易有限公司已补领《两用物项和技术出口许可证》并于2025年8月6日重新申报出口。经查,张家港某国际贸易有限公司出口的上述3票石墨波纹带、柔性石墨带均是向某有限责任公司采购, 生产使用的原料均为天然鳞片石墨,最终用户相同,且最终用途均为用于法兰之间密封,根据《两用物项和技术进出口许可证管理目录》规定属于我国管制物项,管制编码1C108.c,出口需申领两用物项许可证。由于张家港某国际贸易有限公司对商务部公告理解错误,且对产品特性了解不充分,导致发生上述无证出口情事。金港海关核算,货物石墨波纹带、柔性石墨带共计3300千克,价值人民币12.7977万元,当事人采购上述涉案货物的货款为9.7206万元,认定当事人出口上述货物违法所得为人民币3.0771万元。

【处罚结果】鉴于该案违法经营额在20万元以下, 当事人认错认罚且违法行为没有减损我国出口管制政策效果,决定对当事人减轻处罚,没收违法所得人民币3.0771万元,科处罚款人民币4万元。

【案例2】津新港关缉违字〔2025〕186号

【案例要点】2024年10月26日,某(上海)有限公司向天津新港海关申报出口石墨垫片3700片,申报商品编号3801909090,无出口监管条件,申报重量879.4千克,申报CIF总价人民币73200元。经查,实货应归入商品编号6815190020项下,属《两用物项和技术出口许可证》管理商品。当事人向海关商品编号申报不实,未经许可擅自出口管制物项。

【处罚结果】后当事人将许可证件补办完毕,减轻了危害后果。决定对当事人作出如下行政处罚:科处罚款人民币1.9万元。

(四)误区四:以为通过物项加工可以豁免许可证要求

误区四:实践中,部分企业错误理解我国两用物项出口管制的要点或出于规避监管目的,尝试通过初步加工物项的方式,试图改变出口物项对应的海关商品编号,以避开许可证要求,而这可能引发潜在合规风险。一方面,根据安管局在《两用物项常见问题解答之三(参考海关商品编号等问题)》中的答复,“海关商品编号不是判定是否属于两用物项的依据”,另一方面,参考《两用物项出口管制清单》中的通用说明,“本清单中物项包括未使用的物项、使用过的物项,以及集成在其他产品中作为其主要成分且可被拆卸、移作他用的物项。本清单第二部分中另有规定的,依照其规定。”也就是说,即使产品经过了加工,若受管制的原材料可被拆卸、移作他用,则加工后的成品依然属于管制范围。

此外,根据安管局《两用物项常见问题解答之四(稀土)》和《两用物项常见问题解答之五(稀土相关物项)》,就稀土相关管制物项而言,“由钐钴永磁材料、含铽的钕铁硼永磁材料、含镝的钕铁硼永磁材料经进一步简单加工形成的初级加工产品,如片、瓦、环以及相关磁组件,属于管制范围,可能涉及磁钢、磁环、磁石等多种名称;进一步深度加工形成的电子元器件(如电机)或电子产品(如扬声器、耳机等),不属于管制范围”,因此,简单加工形成的初级加工产品通常仍属于出口管制范围。

【案例】可参考前述金港关缉违字〔2025〕7号

(五)误区五:以为出口管制违法后果只是公司面临经济处罚,并不影响个人

误区五:行政处罚是违反我国出口管制规定的常见处罚形式之一,部分企业也因此产生误区,认为违法后果通常只由公司承担,且只限于经济处罚,而容易忽略个人,比如企业董监高,可能面临的刑事责任风险。

根据《中华人民共和国出口管制法》相关规定,“违反本法规定,出口国家禁止出口的管制物项或者未经许可出口管制物项的,依法追究刑事责任”,且“因出口管制违法行为受到刑事处罚的,终身不得从事有关出口经营活动”。此外,《两用物项出口管制条例》第46条同样明确,“违反出口管制法和本条例规定,构成犯罪的,依法追究刑事责任”。司法层面,早在2014年,《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》(法释〔2014〕10号)第21条中就已明确“未经许可进出口国家限制进出口的货物、物品,构成犯罪的,应当依照刑法第一百五十一条、第一百五十二条的规定,以走私国家禁止进出口的货物、物品罪等罪名定罪处罚”。具体而言,根据《中华人民共和国刑法》第151条,“走私珍稀植物及其制品等国家禁止进出口的其他货物、物品的,处五年以下有期徒刑或者拘役,并处或者单处罚金;情节严重的,处五年以上有期徒刑,并处罚金。单位犯本条规定之罪,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照本条各款的规定处罚。”

【案例】(2025)粤刑终164号

【案例要点】被告单位惠州拓某有限公司(简称“拓某公司”)在香港、新加坡成立公司、开设美元账户。在2009年3月1日至2023年4月17日期间,惠州拓某有限公司(简称“拓某公司”)违反海关法律法规,逃避海关监管,将国家限制进出口的稀土金属走私出境,合计4419566.4美元,折合人民币28568960.43元。

- 被告人何某1作为拓某公司 法定代表人、实际经营者,负责拓某公司全部经营活动,在 明知拓某公司未取得稀土金属出口许可证的情况下,安排被告人曾某某、何某2、胡某某处理拓某公司与国外客户的订单(包括询价、报价、签订合同、下单生产、发货等)。

- 被告人何某2作为拓某公司 总经理助理,在明知拓某公司未取得稀土金属出口许可证的情况下,接受公司安排,处理前述与国外客户的订单,并负责新加坡、越南公司的管理工作。

- 被告人曾某某作为拓某公司 副总经理,在明知拓某公司未取得稀土金属出口许可证的情况下,接受公司安排,处理前述与外国客户的订单,以及与货代公司对接、原材料采购等工作。

- 被告人胡某某作为拓某公司 副总经理,在明知拓某公司未取得稀土金属出口许可证的情况下,接受公司安排,对货物进行检测并出具检测报告。

- 被告人陈某作为拓某公司 出纳,在明知拓某公司未取得稀土金属出口许可证的情况下,接受公司安排,安排处理前述与外国客户的订单,以及收款,货物生产、销售、发货情况登记等工作。

【处罚结果】

- 被告单位拓某公司犯走私国家禁止进出口的货物罪,判处罚金人民币2,800万元;犯洗钱罪,判处罚金人民币5万元。决定执行罚金人民币2805万元。

- 被告何某1犯走私国家禁止进出口的货物罪,判处有期徒刑6年6个月,并处罚金人民币50万元;犯洗钱罪,判处拘役6个月,并处罚金人民币1万元;总和刑期有期徒刑6年6个月,并处罚金人民币51万元。决定执行有期徒刑6年6个月,并处罚金人民币51万元。

- 被告人何某2犯走私国家禁止进出口的货物罪,判处有期徒刑4年,并处罚金人民币10万元。

- 被告人曾某某犯走私国家禁止进出口的货物罪,判处有期徒刑3年9个月,并处罚金人民币8万元。

- 被告人胡某某犯走私国家禁止进出口的货物罪,判处有期徒刑1年7个月,并处罚金人民币4万元。

- 被告人陈某犯走私国家禁止进出口的货物罪,判处有期徒刑2年6个月,并处罚金人民币5万元;犯洗钱罪,判处拘役4个月,并处罚金人民币1万元;总和刑期有期徒刑2年6个月,并处罚金人民币6万元。决定执行有期徒刑2年6个月,缓刑3年,并处罚金人民币6万元。

合规建议

随着中国出口管制监管体系的不断完善,以及执法机关执法力度的加强和执法经验的积累,搭建出口管制合规体系已成为企业合规工作的重要组成部分。我们建议企业抓住中美协议后暂停实施部分出口管制措施的窗口期,尽快采取以下合规措施:

(一)全面梳理业务中涉及的受管制两用物项,明确许可证要求

科学识别物项的出口管制受限情况,避免落入前述思维惯性引发的误区,明确物项出口许可证要求,是企业实现中国出口管制合规的重要前提。具体来说:

- 设计内部物项筛查表,组织生产研发和技术部门,与法务部门及外部律师一道,持续、全面排查和识别采购、生产和销售过程中可能涉及的受管制两用物项。

- 明确受管制两用物项许可证要求。对于排查出的受管制两用物项,结合企业的业务情况,如出口频率、出口对象、出口目的国等,列明许可证申请要求和许可证申请计划,比如是申请单项许可证还是通用许可证等。

- 结合申请程序和周期,妥善做好许可证申请工作。预留充足的时间,以便许可证能够在出口前完成申请,避免影响公司业务的正常开展。

(二)管理合作伙伴和交易文件

管理协调产业链上下游合作伙伴,包括供应商、下游客户、货代、报关行等,以及与之相关的交易文件,具体来说:

对于上游供应商,要求其出具所提供物项当前的出口管制受限情况说明,并约定当其受限情况发生变化时,及时告知。

对于下游客户,依法要求其出具最终用户和最终用途说明,承诺供应链上的任何一环均不会涉及我国出口管制管控名单、出口管制关注名单、不可靠实体清单、反制清单等黑名单上的实体或个人,并约定适当的违约责任条款。

对于货代和报关行,明确约定若报关过程中遭遇调查乃至行政、刑事处罚,双方各自的配合义务和赔偿责任。

(三)建立并执行出口管制内部合规制度

加快搭建出口管制内部合规制度,这不仅是企业内部治理、风险防控的重要一环,也是企业申请通用许可证的重要前提条件之一。根据安管局发布的《两用物项出口许可申请填报指南》,良好的出口管制内部合规制度主要包括9个基本要素,即拟定政策声明、建立组织机构、全面风险评估、确立审查程序、制定应急措施、开展教育培训、完善合规审计、保留资料档案和编制管理手册。

(四)妥善应对突发事件,积极争取不予处罚或从轻减轻处罚

企业应当提前制定应对预案,遇到公司、关联方或合作伙伴被列入贸易管制名单,或被调查等潜在的突发事件时,有组织体系和工作人员及具体步骤启动应急机制。实践中,若被商务主管部门或海关调查,为主动争取不予处罚或从轻减轻处罚的良好效果,企业应当积极沟通配合,并在必要时尽快寻求专业律师介入。专业人员通常能够帮助企业:在调查初期识别风险范围;在调查过程中与执法机关保障充分有效地沟通;采取必要的补救措施(比如补申请许可证),陈述申辩等;在调查后针对不利局面,寻求行政复议或诉讼等救济途径。

(五)关注政策动态并及时调整

全球经贸环境正处在深刻调整和加速演变的关键时期。在此复杂背景下,我国的出口管制措施也必将不断调整或完善,企业应持续关注出口管制相关的政策动态,比如《两用物项出口管制清单》的增删或修改,并据此及时调整自身业务和出口管制内部合规制度,以实现有效的合规风险防控。

Footnotes

1. 海关总署公告2025年第123号(关于两用物项出口管制海关质疑有关事项的公告),海关总署,2025年6月16日,http://www.customs.gov.cn/customs/302249/2480148/6577952/index.html

2. 《海关总署署长孙梅君到内蒙古调研》,海关总署,2025年6月26日,http://hefei.customs.gov.cn/customs/xwfb34/302425/6597454/index.html

3. 《国家出口管制工作协调机制办公室部署开展打击战略矿产走私出口专项行动》,商务部新闻办公室,2025年5月9日,https://www.mofcom.gov.cn/xwfb/rcxwfb/art/2025/art_1241a51237bf4baba09d78823eda99b4.html

4. 《国家出口管制工作协调机制办公室部署推进打击战略矿产走私出口专项行动》,商务部新闻办公室,2025年7月19日。https://aqygzj.mofcom.gov.cn/gzdt/art/2025/art_3ffde8d7f149415794732766e1063e76.html

5. 商务部 海关总署公告2025年第18号 公布对部分中重稀土相关物项实施出口管制的决定,https://aqygzj.mofcom.gov.cn/qdml/art/2025/art_e6fdff450d0e4e2da15eb56c7ee15535.html

6. 商务部 海关总署公告2023年第39号 关于优化调整石墨物项临时出口管制措施的公告,https://aqygzj.mofcom.gov.cn/qdml/art/2023/art_28aca48820d94a1ca822047d6716c1d6.html

7. 商务部 海关总署公告2023年第23号 关于对镓、锗相关物项实施出口管制的公告,https://aqygzj.mofcom.gov.cn/qdml/art/2023/art_c2ae3d2061e14e97ba608de1ed565f78.html

8. 商务部 海关总署公告2024年第33号 关于对锑等物项实施出口管制的公告,https://aqygzj.mofcom.gov.cn/qdml/art/2024/art_b907a108e35945db9f8b04e1ed77b659.html

9. 商务部 海关总署公告2025年第10号 公布对钨、碲、铋、钼、铟相关物项 实施出口管制的决定,https://aqygzj.mofcom.gov.cn/qdml/art/2025/art_a7ac614d3a784deb8f88700cdadd471c.html

10. 商务部 海关总署 中央军委装备发展部公告2024年第31号 关于优化调整无人机出口管制措施的公告,https://aqygzj.mofcom.gov.cn/qdml/art/2024/art_bc62b9e73094488eaf08af8ac0ca40a1.html

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]