前言

企业用工模式已进入3.0时代:众包模式。众包模式下,自由职业者与企业系平等主体之间的合作关系,但往往企业为便于验收自由职业者提供的服务,于其与自由职业者签署的服务合同中具体约定管理措施,甚至继续沿用传统员工的管理方式与制度,在此情况下,双方是否构成实质劳动关系?企业是否承担自由职业者个人所得税的扣缴义务?自由职业者的税赋成本?本文将在介绍众包模式的基础上,对比不同类型下自由职业者与企业之间的法律关系及税务风险。

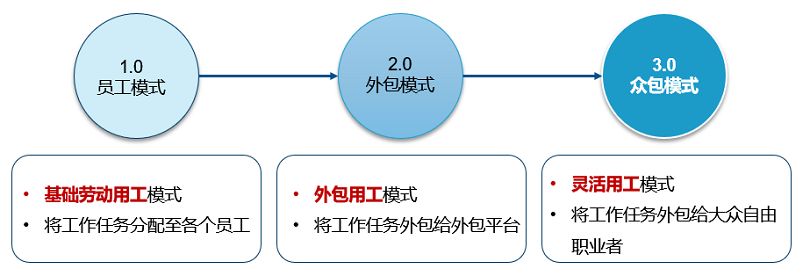

社会经济、互联网技术的不断发展,推动社会生产资源的不断重组。企业用工从传统的全部"自给自足"的员工模式(1.0时代)已慢慢过渡到将企业非核心业务剥离以外包外部企业的外包模式(2.0时代),现已迎来了可将核心业务剥离的众包模式(3.0时代)(如下图所示)。

员工模式、外包模式及众包模式并非是非此即彼的关系,将在很长一段时间内同时存在。而不可否认的是,众包正从微观层面重塑新的生产价值生态,个人释放潜力,企业释放占有性资源,在经历种种开放和重组之后,延伸为更为庞大的商业共享网络,呈现下述三个特点:

其一,契合新生代强大的自我中心意识。众包模式下,自然人成为用工的最小单位,以自由职业者形式向需要服务的用工企业提供服务,从传统的用工者对提供服务者具有人身属性的管理关系转化为平等主体之间的合作关系。

其二,满足企业减少交易成本的需求。因互联网发展带来的效率的极大提升,企业通过尽量减少交易成本的方式来设定组织的边界,必然造成企业将更多的内部工作转移给专业化的外部企业(外包),甚至通过互联网进行众包合作。

其三,符合社会生产价值极大释放的趋势。众包模式下,自由职业者可突破时间与空间的限制,不受办公场所及固定工作时间的约束;用工企业亦可于全世界范围内选择最低成本的服务,使得社会生产价值不断释放。

然而,新的生产价值生态的产生对传统的劳动关系带来了挑战,产生了越来越多的互联网平台用工劳动争议纠纷(以北京市朝阳区为例,自2015年以来,北京市朝阳区人民法院共审理涉互联网平台用工劳动争议诉讼180余件 1)。本文将在分析众包模式下自由职业者与企业之间的法律关系的基础上,探析自由职业者税赋成本及企业的税务法律风险。

一、众包模式下自由职业者法律主体类型分析

自由职业者承接企业发布的服务需求的法律主体类型对于判断自由职业者与企业之间的法律关系尤为重要。最简单的方式是直接以自然人身份与企业签署服务合同,承接企业发布的服务需求、实际履行服务并获得相应的服务报酬。

而实践中,由于企业基于自由职业者提供的服务向自由职业者支付报酬时,为将该实际发生的支出计作成本以依据税收相关法律规定在计算应纳税所得额时扣除,或取得增值税专用发票计作进项税额用以抵扣销项税额、降低增值税应纳税额,往往要求自由职业者提供合法有效的增值税发票。以自然人身份直接承接服务的自由职业者并非可自行开具增值税发票的纳税人,只能向税务机关申请代开。因此,为便于服务报酬的结算及发票的开具,自由职业者出现了另一种承接服务的法律主体形式:即经依法登记成为个体工商户/个人独资企业等主体。在此种形式下,自由职业者以个体工商户/个人独资企业等其他法律主体形式承接企业发派的服务需求、履行服务、获取服务费,并可自行向企业开具发票。

以上两种类型如下表所示:

|

类型 |

自由职业者承接服务的法律主体形式 |

开票 |

|

类型一 |

自然人 |

向税务机关申请代开 |

|

类型二 |

非自然人 |

自行开具发票 |

二、众包模式下自由职业者与企业的法律关系及税务风险

(一)自然人类型自由职业者与企业的法律关系及税务风险

1.法律关系

在自由职业者以自然人身份直接与企业签署服务合同的情况下,实践中依然存在不少被判定该自由职业者与企业存在劳动关系的案例,比如张术英与北京周达文化传播有限公司劳动争议案:

根据张术英与北京周达文化传播有限公司劳动争议二审民事判决书((2018)京 03 民终 8122 号),张术英与周达公司签订劳务合同,约定张术英从事宿管劳务工作,劳务报酬按月发放,达公司未为张术英缴纳社会保险。双方因是否存在劳动关系、病假工资、解除劳动关系经济补偿金、加班工资、未休年假工资等产生纠纷。该案的主要争议焦点为双方签署劳务合同约定双方权利义务的情况下,是否存在劳动关系。二审法院认为:"根据本案所查事实,双方签订的书面劳务合同已载明了张术英的劳动岗位、工资报酬、合同期限等主要的劳动关系权利义务,具备劳动合同应当包含的主要条款。虽然该合同名称为劳务合同,但是此系周达公司对合同性质的理解有误,并不能影响该合同的劳动关系的性质。

由此案可以看出,在类型一情况下,即使自由职业者与企业签署了劳务合同,亦不能以该合同阻断劳动关系的成立,关键在于是否约定了主要的劳动关系权利义务,具备劳动合同应当包含的主要条款。

2.税务风险

根据《个人所得税法》(主席令第9号)的规定,居民个人取得劳务报酬所得计入综合所得,按纳税年度合并计算个人所得税,并适用百分之三至百分之四十五的超额累进税率。企业系该自由职业者的劳动报酬所得的扣缴义务人,具有法定的代扣代缴义务。依据《税收征收管理法》的规定,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

因此,在此类型下,企业的用工成本相较于传统的员工模式,并不具有优势,亦存在被判定存在劳动关系的可能。

(二)非自然人类型自由职业者与企业的法律关系及税务风险

1.法律关系

在类型二自由职业者以非自然人身份(即个体工商户、个人独资企业等法律主体类型)与企业签署服务合同的情况下,双方无法直接构成劳动关系:

根据《劳动和社会保障部关于确立劳动关系有关事项的通知》(劳社部发[2005]12号,下称"《通知》")的规定,用人单位招用劳动者未订立书面劳动合同,但同时具备下列情形的,劳动关系成立。(一)用人单位和劳动者符合法律、法规规定的主体资格;(二)用人单位依法制定的各项劳动规章制度适用于劳动者,劳动者受用人单位的劳动管理,从事用人单位安排的有报酬的劳动;(三)劳动者提供的劳动是用人单位业务的组成部分。

在类型二的情况下,自由职业者的主体形式为个体工商户或个人独资企业等法律主体,并非自然人,不符合构成劳动关系中劳动者自然人的主体形式。

根据《通知》的规定,用人单位未与劳动者签订劳动合同,认定双方存在劳动关系时可参照下列凭证:(一)工资支付凭证或记录(职工工资发放花名册)、缴纳各项社会保险费的记录;(二)用人单位向劳动者发放的"工作证"、"服务证"等能够证明身份的证件;(三)劳动者填写的用人单位招工招聘"登记表"、"报名表"等招用记录;(四)考勤记录;(五)其他劳动者的证言等。

在类型二的情况下,企业为便于验收自由职业者提供的服务,往往会于其与自由职业者签署的服务合同中具体约定所需达到的服务标准、服务条件、管理约束措施等,但其并不构成前述规定的可认定双方存在劳动关系的凭证。

因此,若无其他可证明双方存在劳动关系的证据,自由职业者与企业无法构成劳动关系,自由职业者自行通过其成立的个体工商户或个人独资企业等法律主体缴纳社会保险及住房公积金。

2.税务风险

根据《个人所得税法实施条例》(国务院令第707号)的规定,个体工商户从事生产、经营活动取得的所得,个人独资企业投资人来源于境内注册的个人独资企业生产、经营的所得均属于经营所得,适用百分之五至百分之三十五的超额累进税率。在类型二的情况下,以个体工商户与个人独资企业形式为例:

(1)自行申报

根据《个体工商户个人所得税计税办法》(国家税务总局令第44号)的规定,个体工商户以业主为个人所得税纳税义务人。

根据《国务院关于个人独资企业和合伙企业征收所得税问题的通知》(国发[2000]16号)的规定,个人独资企业投资者的生产经营所得,比照个体工商户的生产、经营所得征收个人所得税。

(2)核定征收

根据《个体工商户税收定期定额征收管理办法》(国家税务总局令第44号)的规定,经主管税务机关认定和县以上税务机关批准的生产、经营规模小,达不到《个体工商户建账管理暂行办法》(国家税务总局令第17号)规定设置账簿标准的个体工商户,税务机关对其在一定经营地点、一定经营时期、一定经营范围内的应纳税经营额(包括经营数量)或所得额进行核定,采取核定征收。个人独资企业的税款征收管理亦比照该办法执行。

由此可见,企业并非自由职业者的扣缴义务人,自由职业者应自行申报纳税。同时,若其个体工商户或个人独资企业达不到建账标准,亦可进行核定征收。

综上所述,在类型二的情况下,自由职业者与企业无法直接构成劳动关系,企业用工成本降低,自由职业者自行申报纳税,满足条件的,可以进行核定征收。

三、结语

随着社会生产资源的不断重组,企业用工已进入众包模式:自由职业者向需要服务的用工企业提供服务,从传统的劳动关系转化为平等主体之间的合作关系,不仅契合新生代强大的自我中心意识,满足企业减少交易成本的需求,亦可突破时间(工作时间)与空间(办公场所)的限制,极大地释放社会生产价值。

依据自由职业者的类型众包模式可分为两类,自然人与非自然人类型:

1. 在自然人类型下,企业依旧为法定的扣缴义务人(劳务报酬所得适用百分之三至百分之四十五的超额累进税率),其用工成本相较于传统的员工模式,并不明显具有优势,亦存在被判定存在劳动关系的可能。

2.

在非自然人类型下,自由职业者以其个体工商户或个人独资企业为服务合同签约主体、服务履行主体、服务费收取主体及开票主体,并自行申报纳税。自由职业者与企业无法直接构成劳动关系,企业亦非扣缴义务人。同时若个体工商户或个人独资企业达不到建账标准,亦可进行核定征收。

希冀企业找准适合自身的用工模式,在提升效率的同时降低用工成本。

Footnotes

1. 北京市朝阳区人民法院:"4月10日8时40分,朝阳法院召开'互联网平台用工劳动争议审判白皮书暨典型案例发布新闻通报会'",中国法院网, https://www.chinacourt.org/chat/chat/2018/04/id/49414.shtml

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.