- within Tax topic(s)

- in United States

- with readers working within the Automotive and Business & Consumer Services industries

- within Insurance, Privacy, Food, Drugs, Healthcare and Life Sciences topic(s)

Eine grundsätzlich steuerneutrale Beteiligungsausgliederung kann zu einer steuersystematischen Realisation führen, wenn die übertragene Beteiligung bei der übernehmenden Gesellschaft über dem bisherigen Gewinnsteuerwert bilanziert wird. Es ist zwischen einseitiger und zweiseitiger Verbuchung zu unterscheiden. Erstere führt zu einem nach Art. 70 Abs. 2 lit. c DBG steuerbaren Aufwertungsgewinn bei der übertragenden Gesellschaft, Letztere zur Gewährung des Beteiligungsabzugs.

1. PROBLEMSTELLUNG

1.1 Steuerneutrale Beteiligungsausgliederung. Die Ausgliederung einer Beteiligung von mindestens 10% durch eine Kapitalgesellschaft auf eine in- oder ausländische Tochtergesellschaft stellt einen Austausch von Beteiligungsrechten dar und führt somit grundsätzlich nicht zu einer Realisation für Gewinnsteuerzwecke. Der Umstrukturierungstatbestand von Art. 61 Abs.1 lit.d DBG muss daher nicht angerufen werden, weshalb weder die Sperrfrist von Art. 61 Abs. 2 DBG noch die in Art. 61 Abs.1 lit.d DBG vorgesehene Mindestbeteiligungsquote von 20% zur Anwendung gelangt1.

1.2 Indirekte Aufwertung nach Art. 70 Abs. 2 lit. c DBG. Gemäss Ziff. 4.4.2.2.5 Kreisschreiben Nr. 5a der ESTV (KS 5a) kann es bei einer Beteiligungsausgliederung aber dennoch zu einer Abrechnung über die auf eine Tochtergesellschaft übertragenen stillen Reserven auf Beteiligungsrechten kommen, wenn die übertragenen Beteiligungsrechte bei der übernehmenden Gesellschaft über dem bisherigen Gewinnsteuerwert bilanziert werden. Die ESTV begründet dies mit dem Umstand, dass so latenter Kapitalgewinn auf einer Beteiligung in latenten «Ausschüttungsertrag» umgewandelt werde.

Es liegt mithin ein «durch den Beteiligungsabzug bedingter Realisationstatbestand» vor, der zu einer Erhöhung des steuerbaren Reingewinns bei der übertragenden Gesellschaft führt und als indirekte Aufwertung gemäss Art. 70 Abs. 2 lit. c DBG nicht dem Beteiligungsabzug unterliegt2.

Die Einlage zu einem Wert über dem Buchwert kann – anstelle der Einlage zum Buchwert – insb. gewollt sein, weil sie zu einer höheren bilanziellen Eigenkapitalstärkung der übernehmenden Gesellschaft und höheren Kapitaleinlagereserven (KER) führt. Bei der Schaffung von KER ist aber mit Bezug auf künftige Dividenden die Problematik der erweiterten internationalen Transponierung zu beachten3.

2. EINSEITIGE AUFWERTUNG DER BETEILIGUNG IN BILANZ DER TOCHTERGESELLSCHAFT

2.1 Verbuchung zum Verkehrswert in Tochtergesellschaft. Die in Ziff. 4.4.2.2.5 KS 5a beschriebenen Gewinnsteuerfolgen treten grundsätzlich immer dann ein, wenn die eingebrachte Beteiligung bei der inländischen Tochtergesellschaft über dem bisherigen Gewinnsteuerwert bilanziert wird und bei der einbringenden Muttergesellschaft nur eine Buchung in Höhe des Buchwerts vorgenommen wird (sog. einseitige Verbuchung in der Bilanz der Tochtergesellschaft).

Handelsrechtlich ist eine solche Verbuchung immer dann zulässig, wenn die eingebrachte Beteiligung bei der Tochtergesellschaft maximal zum (vorsichtig geschätzten4) Verkehrswert bilanziert wird. Insb. stellt eine solche Verbuchung keine Verletzung des Aufwertungsverbots (Höchstwertprinzips) dar, da für die T1 AG ein neuer Anschaffungsvorgang (Erwerb der Anteile an der T2 AG) vorliegt. In der Literatur zum Rechnungslegungsrecht wird von einem Wahlrecht gesprochen, weiterhin den bisherigen Buchwert oder den aktuellen Verkehrswert anzusetzen5.

Bei einer Einbringung in eine ausländische Tochtergesellschaft führt die Bilanzierung über dem bisherigen Gewinnsteuerwert hingegen gemäss Ziff. 4.4.2.2.5 KS 5a bloss dann zu Gewinnsteuerfolgen, wenn die Beteiligung ins Inland zurückübertragen wird (vgl. Ziff. 5).

2.2 Direkte Bundessteuer. Die ESTV behandelt die Bilanzierung der eingebrachten Beteiligung zu einem höheren Wert als die indirekte Aufwertung der Beteiligung. Gemäss Ziff. 4.4.2.2.5 KS 5a stellt dies im Umfang der Differenz zum bisherigen Gewinnsteuerwert der Beteiligung bei der übertragenden Muttergesellschaft eine steuersystematische Realisation dar, welche die Gewinnsteuer auslöst.

Die Anwendung des Beteiligungsabzugs wird versagt, da es sich gemäss Praxis der ESTV für Zwecke der direkten Bundessteuer um einen Aufwertungsgewinn i.S. v. Art. 70 Abs. 2 lit. c DBG handelt. Mithin ist der Beteiligungsabzug auch dann ausgeschlossen, wenn die eingelegte Beteiligung von der einbringenden Gesellschaft während mehr als einem Jahr gehalten wurde und somit grundsätzlich die Voraussetzungen von Art. 70 Abs. 4 lit.b DBG erfüllt wären (vgl. Beispiel 1).

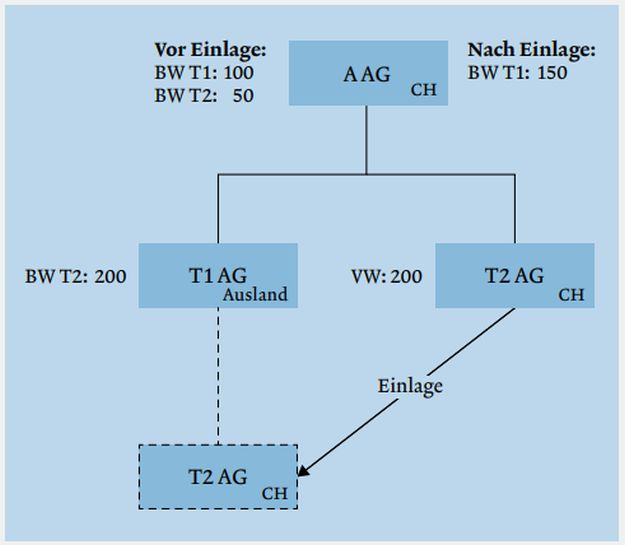

Beispiel 1: EINSEITIGE AUFWERTUNG DER BETEILIGUNG IN BILANZ DER TOCHTERGESELLSCHAFT

Die A AG hält seit Längerem zwei inländische Tochtergesellschaften, die T1 AG (Gewinnsteuerwert 100, Gestehungskosten 100, Verkehrswert 100) und die T2 AG (Gewinnsteuerwert 50, Gestehungskosten 50, Verkehrswert 200). Die A AG legt die T2 AG in die T1 AG zum Verkehrswert ein und verbucht dies wie folgt:

A AG: Beteiligung T1 AG 50/ Beteiligung T2 AG

50

T1 AG: Beteiligung T2 AG 200/ Reserven 200

Die Einlage von 200 ist bei der T1 AG gemäss Art. 60 lit. a DBG steuerneutral. Bei der A AG wird die Einlage neutral zum Buchwert (BW) der T2 AG (Gewinnsteuerwert von 50) verbucht, sodass kein Gewinn realisiert wird. Da die T2 AG bei der T1 AG jedoch über dem bisherigen Gewinnsteuerwert von 50 verbucht wird, ist aus Sicht der ESTV der steuerbare Reingewinn der A AG zu erhöhen (hier um 150, Differenz zwischen 200 und 50) und in der Steuerbilanz der A AG eine versteuerte stille Reserve an der T1 AG zu verbuchen. Der steuerbare Gewinn von 150 unterliegt als Aufwertungsgewinn nach Art. 70 Abs. 2 lit. c DBG nicht dem Beteiligungsabzug.

Steuerlich erhöht sich bei der A AG der Gewinnsteuerwert an der T1 AG um 200 (versteuerte stille Reserve von 150) und gemäss ESTV erhöhen sich auch die Gestehungskosten entsprechend [6]. Gewinnsteuerwert und Gestehungskosten an der T2 AG bei der T1 AG entsprechen dem Buchwert (hier 200). Mangels steuerneutraler Übertragung ist davon auszugehen, dass die Haltedauer an der T2 AG für die T1 AG mit Erwerb beginnt und nicht von der Muttergesellschaft übergeht.

2.3 Staats- und Gemeindesteuern. Das StHG enthält keine Art. 70 Abs. 2 lit. c DBG entsprechende Bestimmung. Die Mehrheit der Kantone hat aber auch für die Staats- und Gemeindesteuern eine analoge Bestimmung ins kantonale Recht übernommen. Im Sinne der vertikalen Steuerharmonisierung sind diese Bestimmungen analog zur Praxis der ESTV zu Art. 70 Abs. 2 lit. c DBG auszulegen.

Einige Kantone (so etwa AI, AR, GL, JU, LU, SG, SZ, VS und ZH) stellen Aufwertungsgewinne über die Anschaffungskosten aber den Veräusserungsgewinnen gleich. Im Lichte der Entstehungsgeschichte von DBG/StHG sowie aus steuersystematischen Gründen muss davon ausgegangen werden, dass diesbezüglich ein kantonaler Gestaltungsspielraum vorliegt, sodass diese Bestimmungen mit dem StHG kompatibel sind7.

2.4 Emissionsabgabe. Die Ausgliederung wird in Art. 6 Abs.1 lit. abis StG nicht explizit erwähnt, kann aber als sog. «horizontale Spaltung» unter den Begriff der in Art. 6 Abs.1 lit. abis StG erwähnten Spaltung subsumiert werden. Die Ausnahme von der Emissionsabgabe ist nicht an die Buchwertfortführung geknüpft, sodass auch bei der Einlage einer qualifizierenden Beteiligung von 10% mit Einbuchung zum Verkehrswert die Befreiung nach Art. 6 Abs.1 lit. abis StG greift.

3. ZWEISEITIGE VERBUCHUNG AUF EBENE DER MUTTERGESELLSCHAFT

3.1 Verbuchung von Ertrag in der Bilanz der Muttergesellschaft. Die Problematik, dass der Beteiligungsabzug gemäss Art. 70 Abs. 2 lit. c DBG auf dem Ertrag aus der indirekten Aufwertung verweigert wird, kann dadurch gelöst werden, dass in der Handelsbilanz der einbringenden Muttergesellschaft eine Buchung im Ertragskonto erfolgt. Somit erfolgt eine «zweiseitige Verbuchung».

Ob die Einbuchung der eingebrachten Beteiligung zum Verkehrswert in der Bilanz der Tochtergesellschaft ohne Weiteres dazu berechtigt, in der (nach OR erstellten) Handelsbilanz der einbringenden Mutter einen Ertrag in der Differenz zwischen Buchwert und Verkehrswert zu verbuchen, ist nicht restlos klar. Während namhafte Revisionsstellen die Einlage über dem Buchwert mit zweiseitiger Verbuchung (Ertrag bei der Mutter und Einlage zum höheren Wert bei der Tochter) bei entsprechender Ausgestaltung der rechtlichen Dokumente direkt zulassen, scheinen gewisse Revisionsstellen Bedenken wegen eines möglichen Verstosses gegen das Realisationsprinzip bzw. das Aufwertungsverbot (Höchstwertprinzip) zu haben.

Wenn die Revisionsstelle die Verbuchung als Ertrag bei der Muttergesellschaft nicht akzeptieren sollte, kann durch ein zweistufiges Vorgehen Abhilfe geschaffen werden:

- In einem ersten Schritt verpflichtet sich die Mutter vertraglich gegenüber ihrer Tochter zu einer Einlage in Höhe des Einbringungswerts (z.B. Verkehrswert) der einzubringenden Tochter (Zuschussvertrag als Verpflichtungsgeschäft). Dieser Schritt ist eine reine Bilanzverlängerung, da sich der Wert der Tochter im Umfang der Verpflichtung der Mutter erhöht, und löst somit noch keine Gewinnsteuer aus.

- In einem zweiten Schritt erfüllt die Mutter diese Verpflichtung, indem sie die Beteiligung in die Tochter einbringt (Erfüllungsgeschäft). Durch den Untergang der Verpflichtung realisiert die Mutter handelsrechtlich einen Ertrag in der Differenz zwischen Zuschussverpflichtung (z.B. Verkehrswert) und Buchwert der eingebrachten Beteiligung, d.h., sie realisiert den höheren Wert der eingebrachten Beteiligung.

Dies führt in Bezug auf die bilanzielle Realisation bei der Mutter zum gleichen Ergebnis wie ein Verkauf (siehe Ziff. 4), was nach Ansicht der Autoren für die buchhalterische Anerkennung spricht

Footnotes

1 Vgl. ESTV, KS 5a vom 1.Februar 2022, Ziff. 4.4.2.2.1 und 4.4.2.2.3; Riedweg/Riedweg, in: Zweifel/Beusch/Riedweg/Oesterhelt (Hrsg.), Kommentar zum Schweizerischen Steuerrecht, Umstrukturierungen, Basel 2022, § 7 N 222 ff.; Reich/ Taddei/Oesterhelt, in: Zweifel/Beusch (Hrsg.), Kommentar zum Schweizerischen Steuerrecht, DBG, 4.Aufl., Basel 2022, Art.61 N 308.

2 Kritisch hierzu Duss/Buchmann, in: Zweifel/Beusch (Hrsg.), Kommentar zum Schweizerischen Steuerrecht, DBG, 4.Aufl., Basel 2022, Art. 70 N 44a m.w.H.; Riedweg/ Riedweg, (Fn.1), § 7 N 237a.; Reich/Taddei/Oesterhelt, (Fn.1), Art. 61 N 254.

3 Vgl. Oesterhelt/Oppliger, Rückerstattung der Verrechnungssteuer, Bern 2024, § 10 N 5 ff

4) Vgl. HWP, Band 1, Zürich 2023, Teil N 179.

5 HWP, (Fn. 4), Teil II N 179; Lorenz Lipp, in: Rocerto/Trüeb (Hrsg.), Handkommentar Privatrecht, 3.Aufl., Zürich 2016, Art. 960a N 15; Robert Hüttche, in: Pfaff/Glanz/Stenz/Zihler (Hrsg.), Rechnungslegung nach Obligationenrecht, Praxiskommentar, 3.Aufl., Zürich 2024, Art. 960a N 13.

6 Vgl. ESTV, KS 27 vom 17.Dezember 2009, Ziff. 2.5.1 (Erhöhung der Gestehungskosten durch als Gewinn versteuerte verdeckte Kapitaleinlagen/ steuerwirksame Aufwertungen); zur Kritik vgl. Duss/Buchmann (Fn. 2), Art. 70 N 36.

7 Vgl. Felber/ Duss, in: Zweifel/Beusch (Hrsg.), Kommentar zum Schweizerischen Steuerrecht, StHG, 4.Aufl., Basel 2022, Art. 28 N 80a m.w.H.

To view the full article click here.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.