- within Criminal Law, Wealth Management and Intellectual Property topic(s)

Un marché en décélération après l'euphorie post-Covid

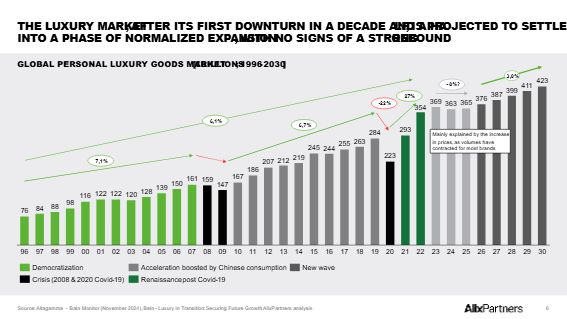

Après une décennie et demie de croissance quasi ininterrompue, le marché mondial du luxe est entré dans une phase de normalisation. Les volumes reculent et la croissance, désormais limitée à 1 à 3 % en 2025 selon les estimations, est essentiellement tirée par les hausses de prix. Or, cette stratégie trouve aujourd'hui ses limites : le consommateur perçoit un décalage croissant entre valeur réelle et prix affichés.

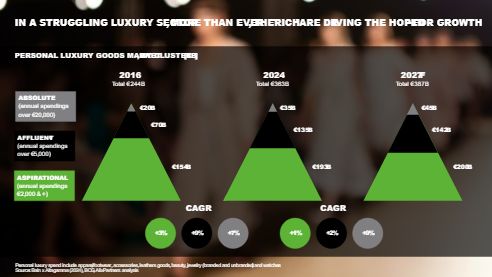

Une polarisation autour de deux typologies de consommateurs : les masses se replient, les ultra-riches poursuivent

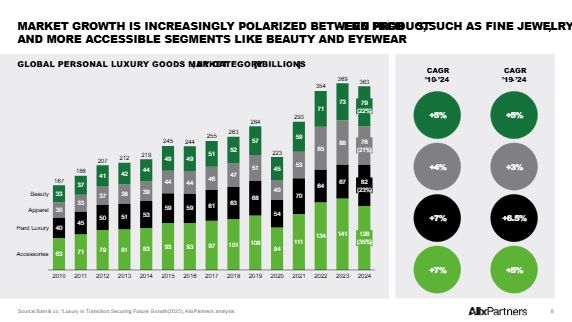

Le marché du luxe ne progresse plus de façon homogène, il se fragmente.

D'un côté, les catégories d'entrée – beauté, parfums, lunettes – séduisent encore la large clientèle des masses aspirationnelles, qui trouve dans ces produits une forme de luxe accessible, même en période d'arbitrages budgétaires. Ces « petits luxes » jouent un rôle d'exutoire émotionnel dans un contexte économique tendu.

De l'autre, les catégories les plus exclusives – haute joaillerie, horlogerie, maroquinerie iconique – continuent de prospérer, portées par les ultra-riches et les VICs, relativement immunisés face à la conjoncture. Pour eux, le luxe reste ancré dans les habitudes et la consommation nécessaire au maintien de leur statut.

Ce double mouvement illustre donc une polarisation croissante : les masses aspirantes s'orientent vers des « indulgences abordables », tandis que les plus grandes fortunes s'ancrent dans l'exclusivité, creusant l'écart au cSur même de la consommation de luxe.

L'influence du positionnement des maisons

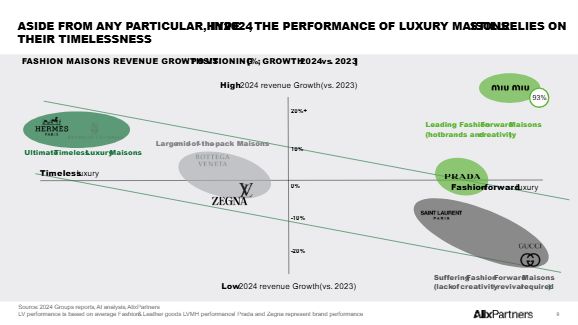

Dans cet environnement, seules les maisons ayant su capitaliser sur leur intemporalité tirent leur épingle du jeu. Celles trop centrées sur une mode « fashion forward » souffrent davantage, car elles peinent à fidéliser sur la durée. Des rebonds de performance seront visibles au gré des génies créatifs, sans fiabiliser le chiffre d'affaires.

Le contraste est clair : le luxe se renforce lorsqu'il se fonde sur le patrimoine et la créativité durable, pas sur les effets de mode.

Des géographies contrastées

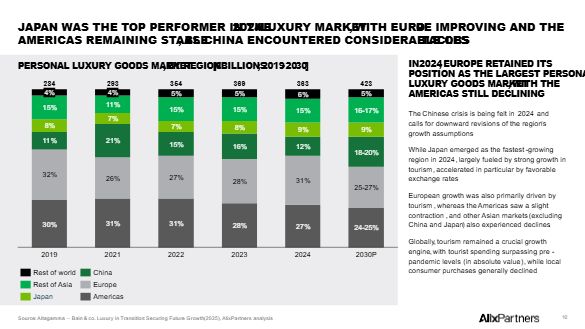

Le ralentissement de l'économie chinoise pèse lourdement sur le secteur, alors que le Japon tire relativement la croissance mondiale en 2024-2025, dopé par un tourisme massif et un yen favorable. L'Europe bénéficie elle aussi du retour des voyageurs, tandis que les Amériques stagnent. Plus que jamais, le luxe vit au rythme des flux touristiques, avec une dépendance accrue à la clientèle internationale.

Une base clients rétrécie et plus exigeante

Depuis 2022, 12 à 13 % de la clientèle aspirationnelle a désormais déserté le luxe. Cette érosion des masses accentue la dépendance aux ultra-riches, dont le pouvoir d'achat reste intact mais dont les attentes se sont élevées : qualité retrouvée, personnalisation, hyper-exclusivité, expériences privées. Ces clients attendent que les maisons soient capables de dépasser le produit pour proposer un univers complet et un service sur-mesure.

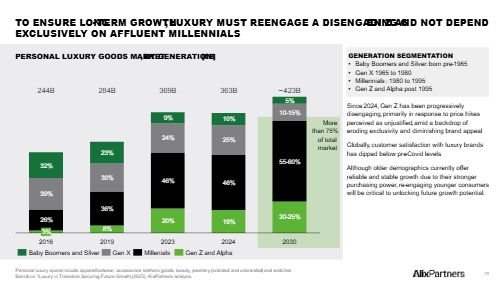

Le désengagement des jeunes générations

La génération Z, en particulier, manifeste un recul. Les hausses de prix jugées excessives et la perte d'exclusivité alimentent une défiance croissante. Ces consommateurs se tournent donc plus facilement vers la seconde main, les marques indépendantes ou émergentes, jugées plus authentiques (et plus à la mode du moment). Cette fracture générationnelle constitue une menace pour la croissance future du secteur.

Un modèle économique sous tension

En effet, entre 2019 et 2025, les maisons ont augmenté leurs prix de 40 à 50 %. Si cette stratégie a soutenu le chiffre d'affaires, elle a fragilisé la confiance. Le risque est désormais celui d'une déconnexion durable entre prix et valeur perçue.

Le marché de la seconde main est devenu incontournable : 37 milliards d'euros en 2024, avec une trajectoire qui devrait le mener à doubler d'ici 2033. Ce canal élargit l'accès au rêve et répond à une demande de sens et de responsabilité, notamment chez les plus jeunes. Il représente moins une menace qu'une opportunité stratégique pour les maisons.

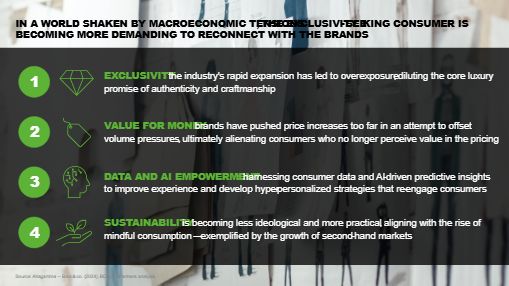

Les attentes se cristallisent autour de quatre grands axes : retrouver l'exclusivité perdue, donner du sens à la hausse des prix, intégrer l'intelligence artificielle dans l'expérience client, et démontrer un engagement sincère en matière de durabilité.

Cinq priorités pour les dirigeants du luxe

Face à ce paysage contrasté, les CEO du luxe doivent réorienter leurs priorités.

- D'abord, consolider les icônes intemporelles qui fondent la désirabilité des maisons, notamment en revoyant les process cSurs métiers à l'origine des produits et collections en magasin

- Ensuite, investir dans une expérience client d'exception, physique comme digitale.

- Troisième impératif : renforcer la créativité, pilier de la valeur perçue.

- Quatrième enjeu : s'engager de façon crédible dans la durabilité et le circulaire.

- Enfin, placer la technologie et la data au cSur de la relation client pour offrir une personnalisation sans précédent.

Ces cinq actions constituent un véritable plan de survie pour réconcilier croissance et désirabilité, dans un marché où la confiance des consommateurs ne peut plus être considérée comme acquise.

Conclusion

Le luxe aborde 2025 avec un paradoxe : il reste inébranlable auprès des ultra-riches, mais il s'éloigne de ses clientèles aspirantes et de la jeunesse, mettant en péril sa dynamique future. Plus que jamais, la clé de sa croissance réside dans un recentrage sur l'intemporalité, la créativité et la responsabilité – seules à même de réconcilier prix, valeur et désirabilité.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]