Özet: 2026-2028 dönemi Orta Vadeli Programın yayınlanmasıyla birlikte önümüzdeki üç yıllık süreçte Türkiye ekonomisi üzerine; büyüme, istihdam, fiyat istikrarı, ödemeler dengesi, finansal istikrar, kamu maliyesi alanında izlenecek makroekonomik hedefler ve politikalar belirlenmiştir. Bu çalışmada, OVP'nin genel bir değerlendirmesi yapılacak ve sonrasında kamu maliyesi alanında üç yıllık süreçte öngörülen politika ve tedbirler incelenecektir.

Anahtar kelimeler: Orta Vadeli Program (2026-2028), büyüme, fiyat istikrarı, kamu maliyesi, vergilemede adalet ve etkinlik, kayıt dışılıkla mücadele.

1. Temel Politika Belgesi OVP'nin Genel Değerlendirmesi

7.9.2025 tarih ve 10376 sayılı Cumhurbaşkanı Kararı ile yürürlüğe giren Orta Vadeli Program (2026-2028), 7.9.2025 tarih ve 1. Mükerrer 33010 sayılı Resmi Gazete'de yayınlandı. OVP'de gelecek üç yıllık dönemde uygulanacak politikalar ve somut tedbirler yer almaktadır.

Hazine ve Maliye Bakanlığı ile Cumhurbaşkanlığına bağlı olan Strateji ve Bütçe Başkanlığı tarafından müştereken hazırlanan Orta Vadeli Program, 5018 sayılı kamu Mali Yönetimi Kontrol Kanununun 16. Maddesi gereğince hazırlanmıştır.

Bilindiği üzere OVP;

- Türkiye'nin kalkınma planı, yıllık program ve merkezi yönetim bütçesi arasındaki hedef, politika ve kaynak bütünlüğünü sağlayarak üç yıllık bir perspektifle makroekonomik politika çerçevesini sunan temel politika belgesidir.

- Makro politikalar, ilkeler, hedefler ve gösterge niteliğindeki temel ekonomik büyüklüklerin yanı sıra kamu kesimi genel dengesi, bütçe dengesi, gelir, gider, borçlanma durumu ve kamu idarelerinin ödenek teklif tavanlarını kapsayacak şekilde yayımlanarak merkezi yönetim bütçe sürecini başlatır.

- Küresel, bölgesel ve ulusal ekonomik gelişmeler çerçevesinde belirlenen makroekonomik hedefler ile ekonomik ve sosyal alanlarda izlenecek politikalar ortaya konulmaktadır.

- Hem kamu kesimi hem de özel kesim için politika öngörülebilirliğini artıran temel bir belge niteliğindedir. Her yıl uygulama sonuçları ile küresel ve ulusal ekonomideki gelişmeler dikkate alınarak güncellenmektedir.

Program ayrıca üretkenliğin artırılması, Ar-Ge ve yenilikçilik kapasitesinin geliştirilmesi, yeşil ve dijital ekonomiye geçiş sürecinde teknolojik dönüşümün hızlandırılması, beşeri sermayenin güçlendirilmesi, işgücü piyasasının daha etkin hale getirilmesi, iş ve yatırım ortamının iyileştirilmesi ve ekonomide kayıt dışılığın azaltılması yoluyla sürdürülebilir büyümeyi hedeflemektedir.

Program dönemi boyunca kamu kurum ve kuruluşlarının bütçe hazırlıkları ile yasal ve idari düzenleme faaliyetleri ve diğer karar alma ve uygulama süreçleri, OVP'de belirlenen amaç ve öncelikler esas alınarak yürütülmektedir.

OVP'de yer alan bilgilere göre; TCMB rezervleri Ağustos 2025 itibarıyla 178 milyar dolar seviyesine ulaşmıştır. Kur Korumalı Mevduat (KKM) uygulamasından çıkış stratejisi kapsamında KKM stoku bir önceki yılın aynı dönemine göre 1 trilyon 197 milyar TL azalarak 397 milyar TL seviyesine kadar gerilemiş, KKM'nin toplam mevduat içerisindeki payı yüzde 1,7'ye gerilemiştir. TL mevduatın toplam mevduat içerisindeki payı ise yüzde 52,5'ten yüzde 60,7'ye yükselmiştir. Ağustos 2025 sonu itibarıyla Türkiye'nin kredi risk primi (CDS) 270 baz puan seviyesinin altına inmiş, yükselen ülke kredi notu da pozitif görünümü desteklemiştir.

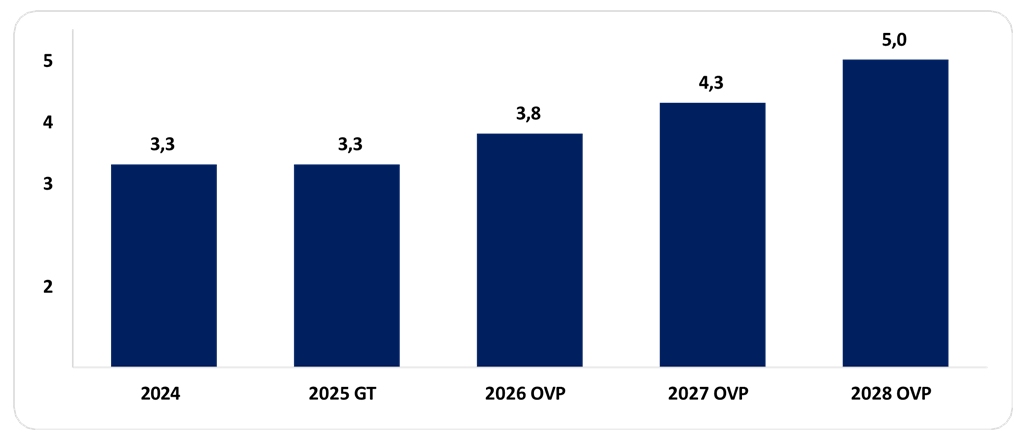

Program döneminde büyüme oranları aşağıdaki tabloda belirtilen oranlarda öngörülmektedir.

Grafik 8: Büyüme (Yüzde) - (GT: Gerçekleşme Tahmini)

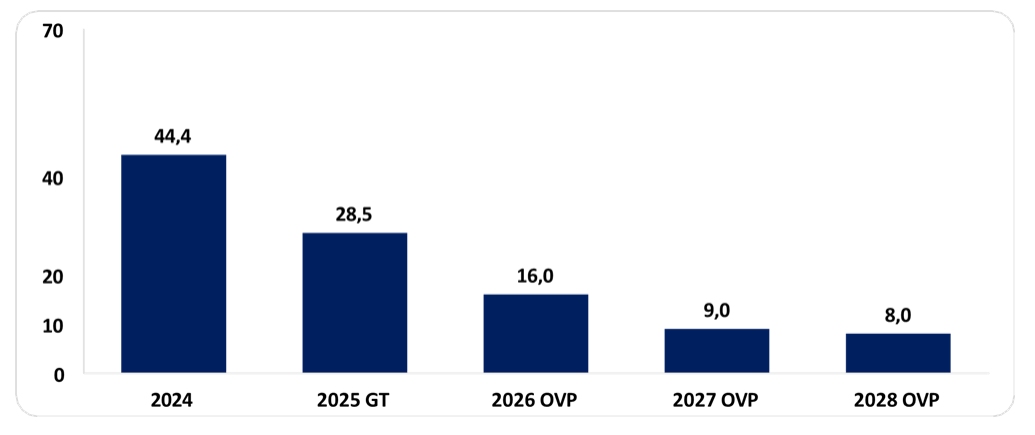

Dezenflasyon sürecinin kararlı ve kesintisiz bir şekilde devamıyla enflasyondaki ataletin kırılması ve Program döneminde enflasyon oranının tek haneli seviyelere indirilerek fiyat istikrarının sağlanması temel amaç olarak belirlenmiştir. Program döneminde öngörülen TÜFE artış oranları şöyledir.

Grafik 10: Yıl Sonu TÜFE Artış Oranı (Yüzde) - GT: Gerçekleşme Tahmini

2. Kamu Maliyesi Alanındaki Makroekonomik Hedefler Ve Politikalar

Program döneminde, bütçe disiplininin güçlendirilmesine yönelik adımlar kararlılıkla atılmaya devam edilecek, kamu maliyesinin makroekonomik istikrarı destekleyici rolü artırılacaktır. Maliye ve gelirler politikaları, para politikasıyla eşgüdüm içinde uygulanarak ekonomik dengelenme sürecine katkı sağlayacaktır.

Kamu maliyesi, sürdürülebilir yüksek büyümenin sağlanmasında ve kalkınmada stratejik bir araç olarak kullanılacaktır. Vergilemede etkinliği ve adaleti artırmaya, kayıt dışılığı azaltmaya yönelik sürdürülen faaliyetlere devam edilecektir. Gelir ve harcama politikaları, yeşil ve dijital dönüşümü desteklemek amacıyla gerekli kaynakların dağıtımını sağlayacak şekilde uygulamaya konulacaktır.

Borçlanma politikası, piyasa koşulları ve maliyet unsurları göz önüne alınarak stratejik ölçütlere dayalı risk yönetimi çerçevesinde para ve maliye politikalarıyla uyumlu, sürdürülebilir borç yönetimi anlayışla yürütülecektir.

Kamu maliyesi alanında üç yıllık dönemdeki öngörüler şöyledir;

- Kamu kesimi genel dengesinin 2026 yılında GSYH'nın yüzde 3,4'ü oranında açık vermesi ve söz konusu açığın Program dönemi sonu itibarıyla yüzde 2,6 seviyesine gerilemesi öngörülmektedir.

- 2026 yılı sonunda GSYH'ya oran olarak yüzde 0,5 olması öngörülen program tanımlı kamu kesimi açığının dönem sonunda yüzde 0,3 fazlaya dönmesi beklenmektedir.

- 2026 yılı sonunda GSYH'ya oran olarak yüzde 3,1 olması öngörülen genel devlet açığının Program dönemi sonunda yüzde 2,6 seviyesinde gerçekleşeceği tahmin edilmektedir.

- GSYH'ya oran olarak 2026 yılında yüzde 33,1 olması öngörülen genel devlet toplam gelirlerinin Program dönemi sonunda yüzde 33,2 olarak gerçekleşmesi, genel devlet toplam harcamalarının ise aynı dönemde yüzde 36,2 seviyesinden yüzde 35,7'ye gerilemesi beklenmektedir.

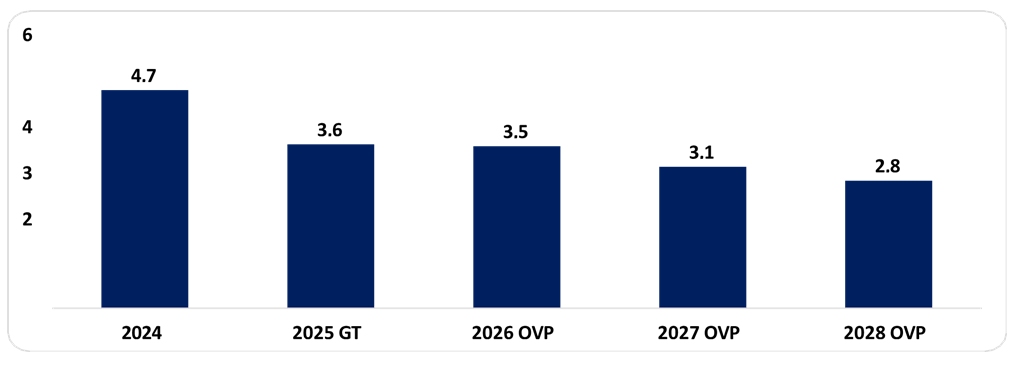

- Merkezi yönetim bütçe açığının GSYH'ya oran olarak 2026 yılında yüzde 3,5, Program dönemi sonunda yüzde 2,8 olarak gerçekleşeceği, faiz dışı harcamalar ile toplam gelirlerin 2026 yılında eşit olacağı, Program dönemi sonunda ise yüzde 0,5 faiz dışı fazla verileceği öngörülmektedir.

- 2026 yılında, GSYH'ya oran olarak 1,2 puan artışla yüzde 25'e yükselmesi beklenen sosyal güvenlik primleri dâhil toplam vergi yükünün Program dönemi sonunda ise yüzde 25,3 olması öngörülmektedir.

- GSYH'ya oranla 2026 yılında yüzde 24,7 olarak gerçekleşmesi beklenen AB tanımlı genel yönetim borç stokunun Program dönemi sonunda yüzde 24,2'ye düşürülmesi hedeflenmektedir.

- Merkezi yönetim bütçe giderlerinin GSYH'ya oranının 2026 yılında yüzde 24,5, merkezi yönetim bütçesi faiz hariç giderlerinin GSYH'ya oranının ise yüzde 21 olarak gerçekleşmesi beklenmektedir.

- Merkezi yönetim bütçe gelirlerinin GSYH'ya oranının 2026 yılında yüzde 21, genel bütçe vergi gelirlerinin GSYH'ya oranının ise yüzde 17,8 olarak gerçekleşmesi beklenmektedir.

Grafik 12: Merkezi Yönetim Bütçe Açığı/GSYH (Yüzde) - GT: Gerçekleşme Tahmini

2.1. Vergilemede Adalet Ve Etkinliğin Artırılması

Vergi politikaları, sürdürülebilir ve adil bir yapı temelinde öngörülebilirlik ve etkinlik ilkeleri doğrultusunda uygulanacaktır. Vergi sistemi, gelir dağılımını iyileştiren ve yatırım ortamını güçlendiren bir araç olarak kullanılacaktır. OVP'de yer alan vergi konusundaki politika ve tedbirler şöyledir;

- Vergi politikalarında büyüme ve sosyal adalet ilkeleri ekseninde yatırımı, istihdamı, üretimi, ihracatı ve rekabet ortamını destekleyen gelir politikalarına öncelik verilecektir.

- Dolaylı vergilerin bütçe içindeki ağırlığı gözden geçirilerek kayıt dışı ekonomiye yönelik tedbirlerle Program döneminde doğrudan vergi gelirlerinin bütçe içindeki ağırlığı artırılacaktır.

- Kamu mali yönetiminde sürdürülebilir gelir kaynaklarının artırılması için vergi tabanının genişletilmesi ve vergilemede gönüllü uyumun artırılmasına yönelik çalışmalar sürdürülecektir.

- Vergi harcamaları analiz edilecek, etkin olmayan istisna, muafiyet ve indirimlere yönelik düzenlemeler yapılacaktır.

- Vergilerin tam ve zamanında ödenmesinde etkili olan mükellef davranışları ve vergiye uyum sorunları analiz edilerek uyum düzeyini artırmaya katkı sağlayacak stratejiler geliştirilecektir.

- Vergi istatistikleri ve bu alandaki raporların daha kapsamlı bir şekilde yayımlanması sağlanacaktır.

2.2. Kayıt Dışılıkla Mücadele Ve Denetimlerde Etkinliğin Artırılması

Kayıt dışı ekonominin önlenmesine yönelik mücadeleye kararlılıkla devam edilecek, denetim süreçlerinin etkinliği artırılarak kamu maliyesinin disiplinli ve şeffaf yönetimi desteklenecektir. Kayıt dışılıkla mücadele ve denetim konusundaki politika ve tedbirler şöyledir;

- Kayıt dışılıkla mücadele yapay zekâ, büyük veri gibi teknolojik imkânlarla desteklenen risk analiz faaliyetleriyle ve tüm ilgili tarafların etkin katılımıyla yürütülecektir.

- Kayıt dışı ekonomik faaliyetlerin önlenmesi, vergide adaletin sağlanması, vergiye gönüllü uyumun desteklenmesi amacıyla yapay zekâ ve ileri analiz teknikleri kullanılarak ilgili sektör ve alanlara ilişkin riskler tespit edilecek, denetimde etkinlik artırılacaktır.

- Prim tabanını genişletmek üzere kayıt dışı istihdam ve kayıt dışı ücretle mücadelede veri analizine dayalı risk odaklı denetim faaliyetleri artırılacaktır.

- Makro düzeyde kayıt dışı ekonomi boyutunun ölçülmesine ve vergi türleri bazında vergi açığı hesaplanmasına, kayıt dışı ekonomiyle mücadeleye ilişkin politika destekleyici analizlerin yapılmasına yönelik çalışmalar yürütülecektir.

- Dijital faaliyetlerdeki kayıt dışılığı kavrayacak uygulamalar geliştirilecektir.

- Vergi kayıp ve kaçağı ile kayıt dışı ekonomik faaliyetlerin önlenmesi için oluşturulan Risk Analizi Değerlendirme ve Araştırma (RADAR) Sistemi, mali ve ekonomik verilerin entegrasyonu ve bu verilerin sektörel ve mükellef bazlı risk senaryolarını beslemesi suretiyle geliştirilecektir.

3. Sonuç

2026-2028 Dönemi Orta Vadeli Program boyunca kamu kurum ve kuruluşlarının bütçe hazırlıkları ile yasal ve idari düzenleme faaliyetleri ve diğer karar alma ve uygulama süreçleri, OVP'de belirlenen amaç ve öncelikler esas alınarak yürütülecektir. OVP'nin ilk yılında uygulanacak politikalar ve somut tedbirler ise ayrıntılı biçimde 2026 Yılı Cumhurbaşkanlığı Yıllık Programında yer alacaktır.

Program döneminde, 12. Kalkınma Planı (2024-2028) hedefleri doğrultusunda, ekonomik dayanıklılığı koruyarak dengeli, sürdürülebilir ve kapsayıcı büyümeye, kalıcı refah artışına ve adil gelir dağılımına katkı sunacak şekilde fiyat istikrarının sağlanması, finansal istikrarın korunması ve ekonominin üretkenliğinin artırılması yoluyla rekabetçi konumunun güçlendirilmesi temel amaç olarak belirlenmiştir.

* Bu yazıda yapılan açıklamalar, tamamıyla yazarına ait olup, hiçbir şekilde yazarın çalıştığı kurumunu bağlamaz, kurumunun görüşü olarak kullanılamaz ve değerlendirilemez.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.