- in Turkey

Bir önceki yazımda enflasyon düzeltmesinde vergiden istisna kazançların beyannamede nasıl dikkate alınması gerektiği konusundaki görüşlerimi paylaşmıştım. Söz konusu yazının devamı olarak kaleme aldığım bu yazımda ise kanunen kabul edilmeyen giderlere (KKEG) yönelik yapılması gereken düzeltmeden bahsedeceğim.

İstisna kazançların düzeltilmesinde olduğu gibi, bu konuda da tebliğin öngördüğü uygulama maalesef kanuna uygun değil.

Yine önce tebliğ açıklamalarından başlayalım.

Tebliğe göre istisnaların düzeltilmesi

555 sıra no'lu VUK tebliğinde, bilanço üzerinde düzeltmeye tabi tutulan parasal olmayan kıymetlerden kaynaklanan KKEG'lerin düzeltilmiş tutarlarıyla dikkate alınacağı ve beyanname üzerinde ayrıca bir düzeltmeye tabi tutulmayacağı belirtiliyor. Tebliğde bu açıklamaların devamında aşağıdaki ifadelere yer veriliyor:

"...Bu kapsamda, ödenen trafik para cezası, binek otomobillere ilişkin akaryakıt gibi harcamaların gider olarak dikkate alınamayacak kısmı, gider olarak dikkate alınamayacak olan motorlu taşıtlar vergisi ödemeleri gibi harcamalar, enflasyon düzeltmesine tabi tutulmayacağından, beyannamede mevcut tutarları üzerinden kanunen kabul edilmeyen gider olarak dikkate alınacaktır. Fazladan ayrılmış amortisman tutarları gibi giderler, enflasyon düzeltmesine tabi tutulacağından, beyannamede düzeltilmiş tutarları üzerinden kanunen kabul edilmeyen gider olarak dikkate alınacaktır.

Örneğin, hesap dönemi takvim yılı olan ve bilanço esasına göre defter tutan (M), ticari işletmesinde kullanılmak üzere 15/7/2022 tarihinde katma değer vergisi ve özel tüketim vergisi dahil alış bedeli 1.000.000 TL olan bir adet binek otomobil satın almış ve binek otomobilin iktisabı esnasında ödenen vergilerini binek otomobilin maliyetine dahil etmiştir. Mükellef normal amortisman usulünde yıllık amortismanlarını genel hükümlere göre ayırmakta ve safi kazancın tespitinde gider olarak dikkate alabileceği amortisman tutarını aşan kısmını kanunen kabul edilmeyen gider olarak dikkate almaktadır.

Mükellef 2023 yılı ve 2024 yılı bilançolarını enflasyon düzeltmesine tabi tutacak, 31/12/2024 tarihli dönem sonu işlemlerinde söz konusu binek otomobilin düzeltilmiş değeri üzerinden amortisman ayıracaktır. Ancak binek otomobilin Gelir Vergisi Kanununa göre belirlenen amortismana esas bedelin üzerinde kalan maliyet kısmına tekabül eden amortisman tutarını kanunen kabul edilmeyen gider olarak dikkate alacaktır.

Ayrıca, 2024 yılı bilançosunda düzeltilmiş amortismanlar içerisinde daha önceki yıllarda ayrılmış ve kanunen kabul edilmeyen gider olarak dikkate alınan amortisman tutarları da bulunacağından 2024 yılı bilançosunun düzeltilmesi neticesinde birikmiş amortismanlar hesabında oluşan farkların söz konusu tutarlara isabet eden kısmının da kanunen kabul edilmeyen gider olarak beyannamede dikkate alınması gerekecektir.

Böylelikle kanunen kabul edilmeyen giderler beyannamede düzeltilmiş tutarları ile dikkate alınmış olacaktır..."

Maliye bu açıklamalarıyla, düzeltmeye esas bilançoda var olan parasal olmayan kıymetlerden kaynaklanan KKEG'lerin düzeltilmiş tutarlarıyla dikkate alınacağını; buna karşın, gelir tablosunda (diğer bir deyişle dönem karı içerisinde) yer alan KKEG'lerin ise beyanname üzerinde ayrıca düzeltilmeyeceğini söylüyor. Bu açıklamaların devamındaki örnekten anlıyoruz ki, "bilançoda var olan parasal olmayan kalemlerden kaynaklanan KKEG'ler" ifadesiyle, daha önce KKEG olarak dikkate alınan tutarları içeren parasal olmayan bilanço kalemlerinden kaynaklanan düzeltme farkları kastediliyor. Yani aslında herhangi bir bilanço kalemine (parasal olmayan) yansıyan bir KKEG'nin bilanço düzeltmesi sırasında yarattığı gider etkisinin KKEG yapılması isteniyor.

Tebliğdeki örnek

Tebliğdeki yazılı açıklamalarla yetinilen aşağıdaki örneği rakamsallaştırırsak, Maliye'nin anlatmak istediği sanırım daha kolay anlaşılacaktır.

"Örneğin, hesap dönemi takvim yılı olan ve bilanço esasına göre defter tutan (M), ticari işletmesinde kullanılmak üzere 15/7/2022 tarihinde katma değer vergisi ve özel tüketim vergisi dahil alış bedeli 1.000.000 TL olan bir adet binek otomobil satın almış ve binek otomobilin iktisabı esnasında ödenen vergilerini binek otomobilin maliyetine dahil etmiştir. Mükellef normal amortisman usulünde yıllık amortismanlarını genel hükümlere göre ayırmakta ve safi kazancın tespitinde gider olarak dikkate alabileceği amortisman tutarını aşan kısmını kanunen kabul edilmeyen gider olarak dikkate almaktadır."

Tebliğdeki örnekte yer verilmemiş ama biz binek araç bedelinin 350.000 TL'sinin ÖTV ve 150.000 TL'sinin KDV olduğunu varsayalım.

Gelir Vergisi Kanununun (GVK) 40/1 maddesi uyarınca, KDV ve ÖTV'nin maliyet bedeline eklendiği hâllerde, 2022 yılında iktisap edilen binek araçlar için en çok 430.000 TL üzerinden ayrılan amortismanlar gider yazılabiliyor.

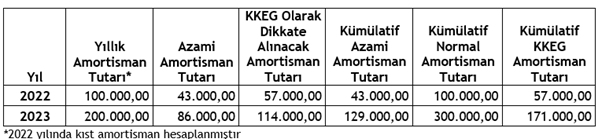

Buna göre; (M) işletmesinin 2022 ve 2023 yıllarında ayrıcağı amortismanlar ve bu amortismanlardan Gelir Vergisi Kanununun (GVK) 40/1 maddesi uyarınca KKEG olarak dikkate alacağı tutarlar aşağıdaki gibi olacaktır:

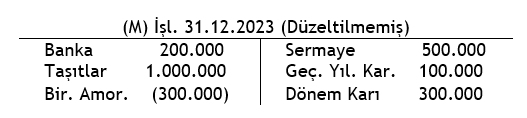

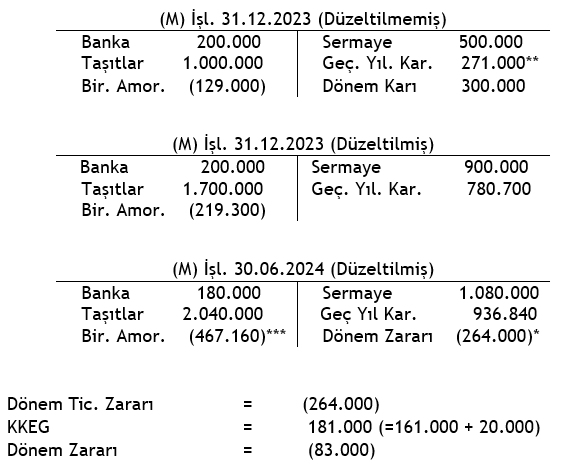

2023 yılı sonuna gelindiğinde (M) işletmesinin 2023 yılı düzeltme öncesi bilançosunun aşağıdaki gibi olduğunu varsayalım.

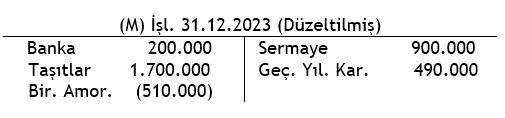

İşletme 31.12.2023 tarihli bilançosuna ait düzeltme işlemlerini aşağıdaki gibi yapmış olsun (Düzeltmede esas alınacak Yİ-ÜFE artış oranının taşıtlar için %70, sermaye için %80 ve geçmiş yıllar karları için %50 olduğunu düşünelim).

Bu durumda (M) İşletmesinin düzeltilmiş 31.12.2003 bilançosu;

şeklinde olacaktır.

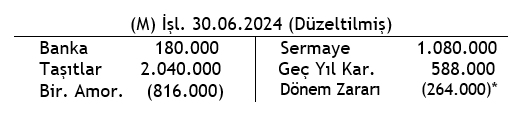

(M) işletmesine ilişkin varsayımlarımızı 2024 yılında da devam ettirelim. İşletme 31.03.2024 tarihinde 20.000 TL tutarında trafik cezası ödemiş olsun. Basitlik olması açısından işletmenin 2024 yılı ilk 6 ay içerisinde bu trafik cezası ve binek araç amortismanı dışında başkaca bir gelir ve gideri bulunmadığını kabul edelim. Taşıma katsayısının 1,20 olduğunu varsayarsak, işletmenin düzeltme işlemleri aşağıdaki gibi olacaktır:

İşletme örnekte verilen bilgiye göre 30.06.2024 tarihli değerlemede binek aracın düzeltilmiş değeri üzerinden 204.000 TL (=2.040.000 x %20 x ½) amortisman ayıracaktır. Böylece 30.06.2024 itibariyle birikmiş amortisman taplamı 816.000 TL (=612.000 + 204.000) olacaktır. İşletmenin 30.06.2024 tarihli düzeltilmiş bilançosu ise aşağıdaki şekilde oluşacaktır:

Düzeltilmiş bilanço bu şekilde oluşmakla birlikte, GVK'nın 40/1 maddesi uyarınca 2024'ün ilk 6 aylık döneminde gider olarak dikkate alınabilecek azami amortisman tutarı 43.000 TL olduğundan, tebliğ (M) işletmesinin bu dönemde ayırdığı 204.000 TL amortismanın 161.000 TL (=204.000 – 43.000) tutarının KKEG yapılmasını öngörüyor. Yukarıda yer verdiğimiz tebliğ açıklamasının üçüncü paragrafı bu hususu belirtiyor.

Tebliğdeki asıl sorunlu kısım ise, yukarıdaki dördüncü paragrafta yer verilen birikmiş amortisman düzeltmesine yönelik açıklamalardan kaynaklanıyor. Tebliğ, 510.000 TL olan düzeltme öncesi birikmiş amortisman tutarının 171.000 TL kısmının daha önce KKEG yapılan amortisman giderlerine ilişkin olduğu gerekçesiyle, bu tutara isabet eden düzeltme farkı olan 34.200 TL'nin (=171.000 x 0,2) de beyannamede ayrıca KKEG yapılmasını istiyor.

Buna göre; (M) işletmesinin 2024 yılı ikinci geçici vergi beyannamesindeki görüntü aşağıdaki gibi oluşuyor:

Tebliğ uygulamasındaki yanlışlıklar

Tebliğe göre oluşan böyle bir sonucun (dönem zararı tutarının) yanlış olduğunu ve buna aşağıdaki 2 hatalı uygulamanın neden olduğunu düşünüyorum.

Öncelikle, düzeltmeye esas bilançodaki birikmiş amortismanların daha önce KKEG olarak dikkate alınmış tutarlarına isabet eden düzeltme farklarının da KKEG olarak dikkate alınması gerektiği yönündeki tebliğ açıklaması hatalıdır. Çünkü KKEG olarak dikkate alınsa da, ayrılan amortismanlar geçmiş yıllar ticari karlarını azaltmış veya ticari zararlarını artırmıştır. Dolayısıyla, KKEG olarak dikkate alınan bu amortismanlar, enflasyon düzeltmesinde geçmiş yıllar ticari karları veya ticari zararları üzerinden aynı zamanda gelir etkisi de yaratır. Bu nedenle, birikmiş amortisman düzeltmesinin dönem karına net etkisi nötrdür. Tebliğin öngördüğü uygulama bilançonun tek bir tarafını dikkate aldığından bu nötr etkiyi bozmaktadır. KKEG olarak dikkate alınmış olan birikmiş amortismanlar düzeltilirken, bunların sadece gider etkisinin dikkate alınıp, öz sermaye azalışı nedeniyle yarattığı gelir etkisinin göz ardı edilmesi, yasal dayanaktan yoksun olduğu kadar oldukça tutarsız da bir yaklaşımdır.

Tebliğdeki KKEG düzeltmesine yönelik bu açıklamaların bu nedenle başlı başına bir ihtirazi kayıt ve dava konusu yapılabileceğini düşünüyorum.

Tebliğ açıklamasının yanlışlığına şu yoldan da varılabilir: (M) işletmesinin 2022 ve 2023 yıllarında GVK'nın 40/1 maddesinde belirtilen tutar sınırı (430.000 TL) üzerinden amortisman ayırması (KKEG amortismanın hiç olmaması) durumunda oluşan dönem mali zararı tutarı ile yukarıdaki şekilde oluşan dönem mali zararı tutarının aynı olması gerekir. Oysa aşağıda görüleceği üzere, GVK'nın 40/1 maddesindeki sınır üzerinden amortisman ayrıldığı durumda oluşan mali zarar tutarı değişiyor.

Görüldüğü gibi, bu senaryoda KKEG amortismanlara isabet eden düzeltme farkları oluşmadığından, dönem mali zarar tutarı farklılaşıyor. Oysa böyle bir tercihin dönem matrahına etkisi olmaması gerekir.

Diğer yandan, benzer bir sonucun KKEG olarak dikkate alınan diğer karşılık hesapları vs için de ortaya çıktığı söylenebilirse de, bu tür karşılıklar parasal kıymet olarak kabul edildiğinden, bunlarda aynı durum söz konusu olmuyor. Bilançonun her iki tarafındaki parasal olmayan kıymetlere eşit tutarda etki eden KKEG niteliğindeki giderler için tebliğ uygulamasının yanlışlığı bence çok açık.

Vergi Usul Kanununun mük. 298/A-5 maddesinde yer verilen "Matrahın tespitinde, kanunen kabul edilmeyen giderler, istisnalar ve geçmiş yıl malî zararları enflasyon düzeltmesine tâbi tutulmuş tutarları ile dikkate alınır." hükmündeki KKEG düzeltmesinin amacı, tebliğin öngördüğü gibi bilanço üzerinde düzeltmeye tabi tutulan parasal olmayan kıymetlerden kaynaklanan KKEG'lerin dikkate alınması değildir.

Kanun düzenlemesi aslında parasal kalemleri azaltıcı (kasa, banka, alacak azalması gibi) ya da pasifteki parasal kalemleri artırıcı (borç artışı) etki gösteren KKEG'lerin bu etkiyi yarattığı tarih itibariyle düzeltilmesini ve beyannamede bu düzeltilmiş tutarlarıyla dikkate alınmasını öngörüyor. Ama tebliğ maalesef bu amaçtan oldukça sapmış olarak buna izin vermiyor. Bu konuyu da bir sonraki yazımda detaylandıracağım.

Footnotes

(*) Bu tutarın 204.000 TL'si dönem amortisman giderinden, 40.000 TL'si enflasyon düzeltmesi zararından ve 20.000 TL'si ödenen trafik cezasından oluşmaktadır.

(**) 2022 ve 2023 yıllarında ayrılmadığı kabul edilen 171.000 TL'lik amortismanın geçmiş yıllar karlarını bu tutar kadar artırdığı varsayılmıştır.

(***) 467.160 TL = (219.300 x 1,20) + 204.000

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.