Özet: Avrupa OECD ülkelerinde 2023 yılında ortalama olarak %21,5'lik bir kurumlar vergisi oranı uygulanmaktadır. Bu oran, 180 ülkenin yetki alanında ölçülen ve %23,4 olan dünya ortalamasının biraz altındadır. Dünya genelinde OECD'nin küresel asgari oranlı kurumlar vergisi önerisi kapsamında küresel asgari %15 oranında kurumlar vergisi uygulanması öngörülmektedir. Ülkemizde, 14.07.2023 tarih ve 7456 sayılı Kanunla yapılan değişiklikle kurumlar vergisi 0ranı %23'den %25'e çıkarılmıştır. Yapılan bu değişiklik, 1/10/2023 tarihinden itibaren verilmesi gereken beyannamelerden başlamak üzere; kurumların 2023 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına, özel hesap dönemine tabi olan kurumların ise 2023 takvim yılında başlayan özel hesap dönemi ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına uygulanmak üzere 15.07.2023 tarihinde yürürlüğe girmiştir.

Anahtar kelimeler: Kurumlar vergisi mükellefi, kurumlar vergisi oranı, OECD ülkelerinde kurumlar vergisi oranları, OECD kurumlar vergisi istatistikleri raporu.

GİRİŞ

Gelir İdaresinin verilerine göre, kurumlar vergisi faal mükellef sayısı Ağustos/2023 tarihi itibariyle 1.120.035 olup (https://www.gib.gov.tr/istatistikler/Tablo:9 kurumlar vergisi faal mükellef sayıları) hesap dönemi takvim yılı olan kurumlar vergisi mükellefleri, 2023 hesap dönemine ilişkin kurumlar vergisi beyannamesini Nisan/2024 ayında verecekler, tahakkuk eden kurumlar vergisi ise aynı süre içinde ödenecektir. 2022 yılı merkezi yönetim gelirleri içinde genel bütçe gelirleri toplam tahsilatı 3.103.333.180 TL, toplam vergi gelirleri tahsilatı 2.708.979.101 TL olup vergi gelirleri içinde kurumlar vergisi tahsilatı ise 523.880.239 TL'dir. Buna göre, 2022 yılında toplam vergi tahsilatı içinde kurumlar vergisi tahsilatının oranı %19,33 olmaktadır (https://www.gib.gov.tr/istatistikler/Bütçe gelirleri 1923-2022).

Ülkemizde vergi dünyasında tartışılan konuların başında toplanan vergi gelirleri içindeki dolaylı vergiler ve dolaysız vergilerin oransal olarak büyüklüğü gelmektedir. Dolaysız vergiler içindeki tartışma ise gerçek kişilerin geliri üzerinden alınan verginin oranı artan oranlı olarak %15-40 aralığında iken, kurumların elde ettiği kazançlara uygulanan kurumlar vergisi oranının sabit bir şekilde %25-30 oranında uygulanması olmaktadır. Maliye politikasının en temel araçlarından biri de vergi oranlarının artırılması olup bu kapsamda ülkemizde 2023 yılının ikinci yarısında KDV, kurumlar vergisi ve ÖTV kanunlarında yapılan düzenlemelerle vergi oranlarında artışlar yapılmıştır. Çalışmamızda; dünya genelinde, OECD üyesi ülkelerde ve ülkemizde uygulanmakta olan kurumlar vergisi oranları incelenmiştir. Ayrıca, kurumlar vergisi oranında yapılan değişikliğin 2023 yılı 3. dönem geçici vergi oranına etkisi de incelenmiştir.

Ülkemizde 2017 yılında %20 oranında uygulanan kurumlar vergisi oranı 2018-2019 ve 2020 yıllarında %22 oranında, 2021 yılında ise %25 oranında uygulanmıştır. 2022 yılında %23 olarak uygulanan kurumlar vergisi oranı 2023 yılında yapılan son değişiklik ile %25'e yükseltilmiştir. Tabi bu oranlar genel oran olup indirimli ve artırımlı olarak uygulanan kurumlar vergisi oranları özellikle 2022 ve 2023 yılları için ilerleyen kısımlarda tablo halinde yer almaktadır. Türkiye, Ekonomik İşbirliği ve Kalkınma Teşkilatı (OECD)'ye üye olan 38 ülke arasında kurumlar vergisi oranının yüksekliği açısından %23 oranı uygulanmakta iken 32'nci sırada yer alırken, 7456 sayılı Kanunla artırılan yeni oranla yani %25 oranı ile birlikte 17'nci sıraya yükselmiştir.

Ülkemizde 6/2/2023 tarihinde yaşanan ve gerek şiddeti ile etkilediği alan gerekse yarattığı hasar nedeniyle "yüzyılın depremi" olarak nitelendirilen deprem afetleri sonucunda olağanüstü hal ilan edilmiştir. Olağanüstü hal dönemi boyunca afetlerin ekonomik ve sosyal yaşam üzerindeki etkilerinin azaltılması amacıyla Anayasanın ve ilgili kanunların verdiği yetkiler çerçevesinde yapılan düzenlemelerden bazıları ise 7456 sayılı Kanunla yapılmıştır. 7456 sayılı Kanunla; deprem afetleri nedeniyle ortaya çıkan finansman ihtiyacının karşılanması için vergi kanunlarında bazı düzenlemeler yapılmıştır.

7456 sayılı Kanunla yapılan değişikliklerle; 2023 yılında motorlu taşıtlar vergisi mükelleflerine ödedikleri vergi tutarı kadar ek motorlu taşıtlar vergisi ihdas edilmiş, kurumlar vergisi oranı 5 puan artırılmış, kurumlar vergisinde ihracattan elde edilen kazançlara uygulanan 1 puanlık indirim 5 puana çıkartılmış, taşınmaz satış kazançlarında uygulanan kurumlar vergisi ve katma değer vergisi istisnası kaldırılmış, taşınmazların kısmi bölünmeye konu edilmesine son verilmiş, özel tüketim vergisi ve geri kazanım katılım payı tutarlarının belirlenmesinde Cumhurbaşkanına verilen yetkiler yeniden düzenlenmiştir.

5520 sayılı Kurumlar Vergisi Kanunu'na göre vergi mükellefiyetinde tam ve dar mükellefiyet söz konusudur. Kurumlar vergisine tabi kurumlardan kanunî veya iş merkezi Türkiye'de bulunanlar tam mükellef olarak değerlendirilmekte olup tam mükellefler, gerek Türkiye içinde gerekse Türkiye dışında elde ettikleri kazançların tamamı üzerinden vergilendirilmektedir. Kurumlar vergisine tabi kurumlardan kanunî veya iş merkezlerinden her ikisi de Türkiye'de bulunmayanlar ise dar mükellef olarak değerlendirilmekte ve bunlar sadece Türkiye'de elde ettikleri kazançları üzerinden vergilendirilmektedir.

5520 sayılı Kurumlar Vergisi Kanununa göre; sermaye şirketleri, kooperatifler, iktisadî kamu kuruluşları, dernek veya vakıflara ait iktisadî işletmeler ve iş ortaklıklarının kazançları kurumlar vergisine tâbidir. Kurumlar vergisi mükelleflerinin büyük çoğunluğunu, ortakların koydukları sermaye ile sınırlı sorumlulukları bulunan sermaye şirketleri oluşturmakta olup 6102 sayılı Türk Ticaret Kanunu hükümlerine göre kurulmuş olan anonim, limited ve sermayesi paylara bölünmüş komandit şirketler ile benzer nitelikteki yabancı kurumlar sermaye şirketidir. Anonim ve limited şirketlerin kazancının tamamı kurumlar vergisine tabidir. Kanunun uygulanmasında, Sermaye Piyasası Kurulunun düzenleme ve denetimine tâbi fonlar ile bu fonlara benzer yabancı fonlar da sermaye şirketi sayılmaktadır. Sermaye Piyasası Kurulu'nun düzenleme ve denetimine tabi başlıca fonlar; yatırım fonları, emeklilik yatırım fonları, konut finansmanı fonları ve varlık finansmanı fonlarıdır. Sermayesi paylara bölünmüş komandit şirketlerin kurumlar vergisi mükellefiyeti komanditer ortağın hissesine yöneliktir.

1. YILLAR İTİBARİYLE KURUMLAR VERGİSİ ORANLARI

Kurumlar vergisi oranı ve geçici vergi oranına ilişkin genel esaslar, 5520 sayılı KVK'nın 32. maddesinde dokuz fıkra halindeki hükümlerle belirlenmiştir. Son olarak yıl içinde anılan maddede 7456 sayılı Kanunla bir değişiklik yapılmış ve kurumlar vergisi oranı artırılmıştır. Bilindiği üzere, 7456 sayılı 6/2/2023 Tarihinde Meydana Gelen Depremlerin Yol Açtığı Ekonomik Kayıpların Telafisi İçin Ek Motorlu Taşıtlar Vergisi İhdası ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanunla ek motorlu taşıtlar vergisinin ihdas edilmesinin yanı sıra başta Kurumlar Vergisi Kanunu olmak üzere bazı kanunlarda da önemli değişiklikler yapılmıştır. 7456 sayılı Kanunla Kurumlar Vergisi Kanununda yapılan değişiklikler ile kurumlar vergisi oranı 5 puan artırılmış, ihracattan elde edilen kazançlara uygulanan 1 puanlık indirim 5 puana çıkartılmış, taşınmaz satış kazançlarında uygulanan kurumlar vergisi ve katma değer vergisi istisnası kaldırılmıştır.

14.07.2023 tarihinde TBMM tarafından kabul edilen ve 15.07.2023 tarihli Resmi Gazete'de yayımlanan 7456 sayılı Kanunla kurumlar vergisi oranında önemli bir değişiklik yapılmıştır. 7456 sayılı Kanunun 21 inci maddesi ile 5520 sayılı Kanunun 32 nci maddesinin birinci fıkrasında yer alan "%20" ibaresi "%25" şeklinde, "%25" ibaresi "%30" şeklinde, yedinci fıkrasında yer alan "1 puan" ibaresi "5 puan" şeklinde değiştirilmiş ve sekizinci fıkrasının ikinci cümlesine "göre" ibaresinden sonra gelmek üzere "indirimden faydalananlara bu fıkra kapsamında" ibaresi eklenmiştir. Sonuç olarak, 7456 sayılı Kanunla KVK'nun 32. maddesinde yapılan değişiklik sonrasında kurumlar vergisi oranları şöyle olmuştur;

- Kurumlar vergisi, kurum kazancı üzerinden %25 oranında alınır. Bu oran daha önce %20 olup 7456 sayılı Kanunun 21 inci maddesiyle değişen bu oran değişikliğinin yürürlük tarihi, 1/10/2023 tarihinden itibaren verilmesi gereken beyannamelerden başlamak üzere; kurumların 2023 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına, özel hesap dönemine tabi olan kurumların ise 2023 takvim yılında başlayan özel hesap dönemi ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına uygulanmak üzere 15.07.2023 tarihidir.

Ancak bankalar, 6361 sayılı Kanun kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketlerinin kurum kazançları üzerinden kurumlar vergisi %30 oranında alınır. Daha önce %25 olan bu oran değişikliği 7456 sayılı Kanunun 21 inci maddesiyle yapılmış olup yürürlük tarihi, 1/10/2023 tarihinden itibaren verilmesi gereken beyannamelerden başlamak üzere; kurumların 2023 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına, özel hesap dönemine tabi olan kurumların ise 2023 takvim yılında başlayan özel hesap dönemi ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına uygulanmak üzere 15.07.2023 tarihidir.

- KVK'nun 23 üncü maddesine göre vergilendirilen yabancı ulaştırma kurumlarında vergi oranını karşılıklı olmak şartıyla, ülkeler itibarıyla kara, deniz ve hava ulaştırma kurumları için ayrı ayrı veya topluca sıfıra kadar indirmeye veya bu maddede yazılı oranın bir katını geçmemek üzere yeni bir oran tespit etmeye Cumhurbaşkanı yetkilidir.

- KVK'nun 19 uncu maddenin birinci fıkrası kapsamında birleşen sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden küçük ve orta büyüklükteki işletmelerin, birleşme tarihinde sona eren hesap döneminde münhasıran üretim faaliyetinden elde ettiği kazançları ile bu kapsamda birleşilen kurumun birleşme işleminin gerçekleştiği hesap dönemi dahil olmak üzere üç hesap döneminde münhasıran üretim faaliyetinden elde ettiği kazançlarına uygulanmak üzere kurumlar vergisi oranını %75'e kadar indirimli uygulatmaya, bu indirim oranını, sektörler, iş kolları, üretim alanları, bölgeler, hesap dönemleri itibarıyla ya da orta ve yüksek teknolojili ürün üreten veya imalatçı ihracatçı kurumlar için ayrı ayrı veya birlikte farklılaştırmaya Cumhurbaşkanı; bu fıkranın uygulanmasına ilişkin usul ve esasları belirlemeye Hazine ve Maliye Bakanlığı yetkilidir.

- Payları Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen kurumların (bankalar, finansal kiralama şirketleri, faktoring şirketleri, finansman şirketleri, ödeme ve elektronik para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketleri hariç) paylarının ilk defa halka arz edildiği hesap döneminden başlamak üzere beş hesap dönemine ait kurum kazançlarına kurumlar vergisi oranı 2 puan indirimli olarak uygulanır. İndirimden yararlanılan hesap döneminden itibaren beş hesap dönemi içinde pay oranına ilişkin bu fıkrada belirlenen şartın kaybedilmesi hâlinde, indirimli vergi oranı uygulaması nedeniyle zamanında tahakkuk ettirilmeyen vergiler vergi ziyaı cezası uygulanmaksızın gecikme faizi ile birlikte tahsil edilir.

- İhracat yapan kurumların münhasıran ihracattan elde ettikleri kazançlarına kurumlar vergisi oranı 5 puan indirimli uygulanır. İndirimli oran, bu madde kapsamındaki diğer indirimler uygulandıktan sonraki kurumlar vergisi oranı üzerine uygulanır.

Anılan maddenin yedinci fıkrasında yer alan "1 puan" ibaresini "5 puan" şeklinde değiştiren düzenleme, 7456 sayılı Kanunun 21 inci maddesiyle yapılmış ve 1/10/2023 tarihinden itibaren verilmesi gereken beyannamelerden başlamak üzere; kurumların 2023 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına, özel hesap dönemine tabi olan kurumların ise 2023 takvim yılında başlayan özel hesap dönemi ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına uygulanmak üzere 15.07.2023 tarihinde yürürlüğe girmiştir.

- Sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetinden elde ettikleri kazançlarına kurumlar vergisi oranı 1 puan indirimli uygulanır. Bu kazançların ihracata isabet eden kısmı için yedinci fıkra hükmüne göre (7456 sayılı Kanunun 21 inci maddesiyle eklenen ibare, 1/10/2023 tarihinden itibaren verilmesi gereken beyannamelerden başlamak üzere; kurumların 2023 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına, özel hesap dönemine tabi olan kurumların ise 2023 takvim yılında başlayan özel hesap dönemi ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına uygulanmak üzere 15.07.2023 tarihinde yürürlüğe girmiştir) indirimden faydalananlara bu fıkra kapsamında ayrıca indirim uygulanmaz. İndirimli oran, bu madde kapsamındaki diğer indirimler uygulandıktan sonraki kurumlar vergisi oranı üzerine uygulanır.

5520 sayılı Kanunun 32 nci maddesinde yer alan kurumlar vergisi oranlarını tablo halinde göstermek gerekirse şöyle olmaktadır. Aşağıda yer alan tablolarda 2017-2023 yılları arasında uygulanan oranlar yer almakta olup 2022 ve 2023 yılları için geçerli olan indirimli ve artırımlı oranlar tabloda detaylı olarak belirtilmiştir (https://www.gib.gov.tr/kurumlar-vergisi-oranlari ).

- 2023 yılı hesap döneminde geçerli olan kurumlar vergisi oranları

Yukarıda da belirtildiği üzere, 7456 sayılı Kanunun 21 inci maddesiyle kurumlar vergisinde yapılan değişikliğin yürürlük tarihi, 1/10/2023 tarihinden itibaren verilmesi gereken beyannamelerden başlamak üzere; kurumların 2023 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına, özel hesap dönemine tabi olan kurumların ise 2023 takvim yılında başlayan özel hesap dönemi ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına uygulanmak üzere Kanunun Resmi Gazete'de yayım tarihi olan 15.07.2023 tarihidir.

|

2023 YILI HESAP DÖNEMİ |

||

|

Kurumlar Vergisi Mükellefleri |

Kurumlar Vergisi Oranları |

Kanuni Dayanak |

|

Aşağıda sayılan kurumlar dışında kalan kurumlar vergisi mükellefleri için |

%25 |

K.V.K. Mad.32 |

|

Bankalar, 6361 sayılı Kanun kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketleri için |

%30 |

K.V.K. Mad.32 |

|

Payları Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen kurumlar için |

%23 |

K.V.K. Mad.32 |

|

İhracat yapan kurumlar için |

%20 |

K.V.K. Mad.32 |

|

Sanayi sicil belgesine haiz ve fiilen üretim faaliyetiyle iştigal eden kurumlar için |

%24 |

K.V.K. Mad.32 |

|

Payları Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen ve ihracat yapan kurumlar için |

%18 |

K.V.K. Mad.32 |

|

Payları Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen ve sanayi sicil belgesine haiz ve fiilen üretim faaliyetiyle iştigal eden kurumlar için |

%22 |

K.V.K. Mad.32 |

- 2022 yılı hesap döneminde geçerli olan kurumlar vergisi oranları

|

2022 YILI HESAP DÖNEMİ |

||

|

Kurumlar Vergisi Mükellefleri |

Kurumlar Vergisi Oranları |

Kanuni Dayanak |

|

Aşağıda sayılan kurumlar dışında kalan kurumlar vergisi mükellefleri için |

%23 |

K.V.K. Mad.32 |

|

6361 sayılı Kanun kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketleri için |

%25 |

K.V.K. Geçici Madde 13 |

|

Payları Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen kurumlar için |

%21 |

K.V.K. Mad.32 |

|

İhracat yapan kurumlar için |

%22 |

K.V.K. Mad.32 |

|

Sanayi sicil belgesine haiz ve fiilen üretim faaliyetiyle iştigal eden kurumlar için |

%22 |

K.V.K. Mad.32 |

|

Payları Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen ve ihracat yapan kurumlar için |

%20 |

K.V.K. Mad.32 |

|

Payları Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen ve sanayi sicil belgesine haiz ve fiilen üretim faaliyetiyle iştigal eden kurumlar için |

%20 |

K.V.K. Mad.32 |

- 2017-2021 yıllarında geçerli kurumlar vergisi genel oranları

|

Hesap Dönemi |

Oranı |

Kanuni Dayanağı |

|

2021 Yılı |

%25 |

K.V.K. Geçici Madde 13 |

|

2020 Yılı |

%22 |

K.V.K. Geçici Madde 10 |

|

2019 Yılı |

%22 |

K.V.K. Geçici Madde 10 |

|

2018 Yılı |

%22 |

K.V.K. Geçici Madde 10 |

|

2017 Yılı |

%20 |

K.V.K Mad.32 |

1.1. 2023 Yılı

Üçüncü Dönem

(Temmuz-Ağustos-Eylül) Geçici

Vergi Beyanında Uygulanacak Geçici Vergi

Oranı

Kurumlar vergisi mükelleflerince, (dar mükellefiyete tâbi kurumlarda ticarî ve ziraî kazançlarla sınırlı olarak) câri vergilendirme döneminin kurumlar vergisine mahsup edilmek üzere Gelir Vergisi Kanununda belirtilen esaslara göre ve câri dönemin kurumlar vergisi oranında geçici vergi ödenir. 7456 sayılı Kanunla kurumlar vergisi oranı %20'den %25'e çıkarılmıştır. Ancak bu değişiklik 1.10.2023 tarihinden itibaren geçerli olduğu için 2023 yılı üç dönem geçici vergi beyannamelerine uygulanacak geçici vergi oranı %20 olacaktır. Tam mükellef kurumlar için geçerli olan esaslar, dar mükellef kurumlara da aynen uygulanır. Cumhurbaşkanı, geçici vergi oranını 5 puana kadar indirmeye veya tekrar kanunî seviyesine kadar getirmeye yetkilidir. Gelir ve kurumlar vergisi mükellefleri için 2018-2023 yıllarında uygulanan geçici vergi oranları şöyledir.

|

Yıllar |

Gelir Vergisi Mükellefleri İçin |

Kurumlar Vergisi Mükellefleri İçin |

|

2023 |

%15 |

-1. ve 2. Dönem için %20 (Banka ve finans kurumları için %25) -3. Dönem için %25 (Banka ve finans kurumları için %30) |

|

2022 |

% 15 |

% 23 |

|

2021 |

% 15 |

% 25 |

|

2020 |

% 15 |

% 22 |

|

2019 |

% 15 |

% 22 |

|

2018 |

% 15 |

% 22 |

2023 yılında kurumlar vergisi oranında yapılan

değişiklik nedeniyle üç dönem halinde

beyan edilen geçici vergisi beyannamesinde uygulanacak

geçici vergi oranında farklılık

olacaktır. 7456 sayılı Kanunla yapılan

değişikliğe göre kurumlar vergisi, kurum

kazancı üzerinden %25 oranında

alınacaktır. Banka ve finans kurumları için

bu oran %30 oranında uygulanacaktır. 7456

sayılı Kanunla 5520 sayılı

KVK'nın 32. maddesinde yapılan

bu değişikliğin

yürürlük tarihi, 1/10/2023 tarihinden itibaren

verilmesi gereken beyannamelerden başlamak üzere;

kurumların 2023 yılı ve izleyen vergilendirme

dönemlerinde elde edilen kazançlarına, özel

hesap dönemine tabi olan kurumların ise 2023 takvim

yılında başlayan özel hesap dönemi ve

izleyen vergilendirme dönemlerinde elde edilen

kazançlarına uygulanmak üzere 15.07.2023

tarihidir.

Dolayısıyla, 2023 yılı 1. ve 2. Dönem geçici verginin beyanında uygulanan geçici vergi oranı %20 olup 3. Dönem geçici vergi beyanı (Temmuz-Ağustos-Eylül) 17 Kasım 2023 tarihine kadar yapılacağından ve yeni kurumlar vergisi oranı da 1.10.2023 tarihinden itibaren verilecek beyannameler için uygulanacağından, 3. Dönem için uygulanacak geçici vergi oranı %25 olacaktır. Banka finans şirketleri için ise 3. Dönem geçici vergi beyanında %30 oranı uygulanacaktır.

Kurumlar vergisi mükellefleri tarafından câri dönemin kurumlar vergisi oranında ödenen geçici vergi câri vergilendirme döneminin kurumlar vergisine mahsup edilmekte ve mahsup edilemeyen tutar mükellefe mahsuben veya nakten iade edilmektedir. Geçici vergi uygulamasında, tam mükellef kurumlar için geçerli olan esaslar, dar mükellef kurumlara da aynen uygulanır. Kurumlar vergisi mükelleflerinin geçici vergi dönemleri ile beyanname verme ve ödeme süreleri şöyledir.

1. Dönem (Ocak-Şubat-Mart): 17 Mayıs

2. Dönem (Nisan-Mayıs-Haziran): 17 Ağustos

3. Dönem (Temmuz -Ağustos-Eylül): 17 Kasım

7338 sayılı Kanun uyarınca yapılan değişiklik ile 2022 takvim yılından itibaren uygulanmak üzere dördüncü geçici vergilendirme dönemi beyannamesi verilmemektedir. Kendilerine özel hesap dönemi tayin edilen mükellefler için geçici vergi dönemleri, özel hesap döneminin başlangıç tarihinden itibaren üçer aylık dönemler olarak hesaplanır. Geçici vergide, üçer aylık dönemi izleyen ikinci ayın 17'si beyan zamanı ve aynı ayın 17'si ödeme zamanıdır. Kurumlar vergisi mükelleflerinde geçici vergi, her geçici vergi döneminde, önceki geçici vergi dönemlerini de kapsayacak şekilde kümülatif olarak tespit edilen geçici vergi matrahına geçici vergi oranı uygulanarak hesaplanır. Hesaplanan geçici vergiden aynı yılın bir önceki veya daha önceki geçici vergi dönemine ilişkin olarak ödenmiş olan geçici vergi toplamı düşülerek ödenmesi gereken geçici vergi tutarına ulaşılır. Geçici vergi beyannamesi, elektronik ortamda düzenlenerek beyan edilir.

2. OECD ÜLKELERİNDE UYGULANAN ORTALAMA KURUMLAR VERGİSİ ORANLARI

Avrupa OECD ülkeleri 2023 yılında ortalama olarak %21,5'lik bir kurumlar vergisi oranı uygulamaktadır. Bu oran, 180 ülkenin yetki alanında ölçülen ve 2022 yılında %23,4 olan dünya ortalamasının biraz altındadır. Merkezi ve merkezi olmayan vergiler dikkate alındığında, Avrupa OECD ülkeleri arasında en yüksek yasal kurumlar vergisi oranına sahip ülke %31,5 oranıyla Portekiz'dir. Bu ülkeyi %29,8 oranıyla Almanya ve %27,8 oranıyla İtalya takip etmektedir. Avrupa ülkeleri arasında en düşük kurumlar vergisi oranlarına sahip ülkeler ise %9 oranıyla Macaristan, %12,5 oranıyla İrlanda ve %15 oranıyla Litvanya yer almaktadır.

2022 yılında yapılan bir ankete göre, ankete katılan iki yüze yakın ülkeden 142'sinde kurumlar vergisi oranları %25 veya altındadır. İki yüze yakın ülke arasındaki ortalama vergi oranı %22,22'dir. Amerika Birleşik Devletleri, birleşik federal ve eyalet yasal oranı %25,81 ile 81. en yüksek kurumlar vergisi oranına sahiptir. En yüksek yasal kurumlar vergisi oranlarına sahip 20 ülke, eşit olmasa da hemen hemen her bölgeyi kapsamaktadır. İlk 20 ülkeden 8'i Afrika kıtasında yer alırken, Okyanusya sadece bir kez, Avrupa ise iki kez yer almaktadır. Kalan yetki alanlarından dördü Kuzey Amerika'da ve beşi Güney Amerika'dadır (Yavuz Akbulak, 06.03.2023, Dünya genelinde kurumlar vergisi oranları-2022, https://vergialgi.com).

Dünya geneline bakıldığından ortalama kurumlar vergisi oranının %20-30 arasında değiştiği gözlemlenmektedir. Ancak düşük ve en yüksek örneklere bakılacak olursa, örneğin Malta'da %35, Brezilya'da %34 iken, Macaristan'da %9, Bulgaristan'da %10'dur. Gelişmiş ekonomiler bakımından örnekler ise şu şekildedir; Almanya %29,9, Japonya % 29,7, Fransa %28,4, ABD %25,8, İngiltere %19,7. Hem Türkiye hem dünya örnekleri birlikte değerlendirildiğinde kurumlar vergisi oranlarının sadece ülkelerin ekonomik yapılarına göre değil dünya ekonomisi konjonktürüne göre de değiştiği gözlemlenmektedir.

Özellikle vergi rekabeti açısından ve yabancı yatırımların özendirilmesi bakımından rakip ülkeler arasında oranların çok önemli bir yeri olduğu açıktır. Hemen yanı başımızda kurumlar vergisi oranı Bulgaristan'da %10, Sırbistan'da %15, Bosna Hersek'te %0, Makedonya'da %10'dur. Bu oranların özellikle Avrupa pazarını hedefleyen Uzakdoğulu yatırımcıları çekmek amaçlı olarak düşük tutulduğu söylenebilir. Çok uluslu şirketler tarafından gelişmiş ekonomiler ile gelişmekte olan ekonomiler arasında bir seçim yaşandığı görülmektedir. Kurumlar vergisi oranları sadece ülkelerin ekonomik yapılarına göre değil dünya ekonomisi konjonktürüne göre de değişmektedir. Kurumlar vergisin oranının vergi rekabeti açısından ve yabancı yatırımların özendirilmesi bakımından çok önemli bir fonksiyonu bulunmaktadır (Emre Kartaloğlu, Dünyada ve Türkiye'de Kurumlar Vergisi Oranları ve Ekonominin Yönü, Dünya, 22.03.2022).

2.1. Avrupa/OECD Ülkelerinde 2023 Yılı Birleşik Kurumlar Vergisi Oranları

Türkiye 38 OECD üyesi ülke arasında %23 olan kurumlar vergisi oranı ile 32. sırada yer alırken, 2023 yılının ikinci yarısında artırılan yeni %25 vergi oranı ile birlikte 19. sıraya çıkmıştır. Tabloda da görüldüğü üzere Belçika, İngiltere, İspanya ve Türkiye'de uygulanmakta olan kurumlar vergisi oranı %25 olarak 16-19. sıraları paylaşmaktadırlar. 2018-2023 Yıllarında OECD üyesi 38 ülkede uygulanan kurumlar vergisi oranları şöyledir.

*14.07.2023 tarih ve 7456 sayılı Kanun ile belirlenen oran dikkate alınarak sıralama yapılmıştır.

Kaynak: https://www.oecd.org/tax/beps/corporate-tax-statistics-database.htm

(Tax Database-Corporate Tax Statistics-Statutory Corporate Income Tax Rates)

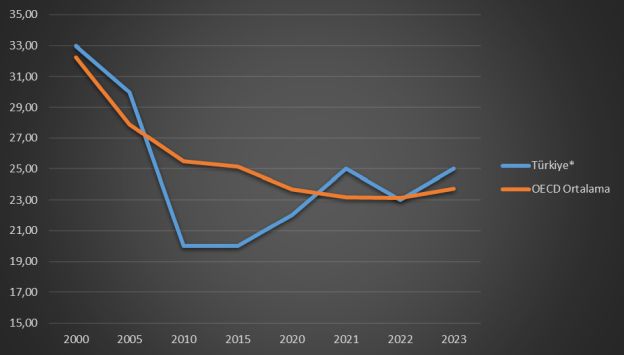

Ülkemizde 2023 yılında uygulanan %23 kurumlar vergisi oranı, 7456 sayılı Kanunla 1 Ekim 2023 tarihinden itibaren %25 oranına yükseltilmiş olup bu oran OECD üyesi 38 ülkenin ortalaması olan %23,73 oranın üzerinde olmaktadır. Aşağıdaki grafikte 2000-2023 döneminde Türkiye'de ve OECD ortalamasına göre uygulanan kurumlar vergisi oranlarının seyri yer almaktadır.

*14.07.2023 tarih ve 7456 sayılı Kanun ile belirlenen %25 oranı dikkate alınmıştır.

Dünyada kurumlar vergisi uyumlaştırması ve/veya küresel asgari bir oran uygulanması çalışmaları AB Komisyonu, OECD, G7/G20 gibi uluslararası kurumlar tarafından uzun yıllardır sürdürülmektedir. OECD'nin uzun yıllardır yürüttüğü çalışmalar sonucunda dijital ekonominin yarattığı vergi zorluklarının önlenmesi ile ilgili çözüm önerisi Ekim 2021 tarihinde 137 ülkenin imzası ile kabul edilmiştir. Dijital çağ için çığır açan bir vergi anlaşması ile iki temel konuda uzlaşma sağlanmıştır. Birinci olarak küresel asgari kurumlar vergisi oranı en az %15 olacaktır. Bir şirket gelirini hangi ülkede elde ederse etsin asgari oran olan %15 oranında kurumlar vergisi ödeyecektir. Üzerinde anlaşma sağlanan ikinci ilke de ise belirli bir ciro ve kârlılık sınırını aşan şirketlerin, elde ettikleri gelirin bir kısmının gelirin fiilen elde edildiği ülkede vergilendirilmesidir.

Buna göre; 20 Milyar Euro hasılat elde eden ve %10 kârlılık sınırını aşan çok uluslu şirketler kârlarının %20-%30'lık kısmı satış yaptıkları, yani geliri elde ettikleri ülkede vergilendirilecektir. Bunun anlamı teknoloji devleri, ilaç firmaları, lüks ürün satan firmalar geliri elde ettikleri ülkede vergilendirilecektir. Ancak gemicilik, finansal hizmetler, madencilik, petrol ve doğal gaz sektörleri bu düzenlemenin dışında olacaktır. Anlaşmaya onay vermeyen ülkeler ise üç Avrupa ülkesi İrlanda, Estonya ve Macaristan ile birlikte Barbados, Kenya, Nijerya, Sri Lanka, St. Vincent ve Grenadinler ve Peru olmuştur. Türkiye de anlaşmayı onaylayan ülkeler arasında yer almaktadır (Nazmi Karyağdı, https://vergialgi.com, 15.07.2021, OECD'de Kabul Edilen %15 Asgari Kurumlar Vergisi Türkiye'de Ne Gibi Etkiler Doğuracak?).

OECD'nin öncülük ettiği küresel asgari oranlı kurumlar vergisi uygulaması çok uluslu işletmelerin vergiden kaçınmalarını önlemek için atılmış küresel ölçekli önemli bir adımdır. OECD'nin geliştirdiği ve 137 ülkenin imzaladığı küresel asgari oranlı bir kurumlar vergisi uygulaması tüm ülkelerin vergi oranını %15 olarak uygulayacağı bir vergi uyumlaştırma çalışması değildir. Ülkeler yine kendi vergi oranlarını belirlemekte ancak çok uluslu bir işletme başka bir ülkede küresel asgari orandan daha düşük bir oranda vergi öderse, o şirketin nihai ana işletmesinin bulunduğu ülke, asgari oranın ödemesini sağlamak için ek vergi yükümlülüğü getirmektedir. Örneğin, nihai merkezi %20 kurumlar vergisi uygulayan A ülkesinde olan X şirketi, operasyonlarının bir kısmını kurumlar vergisi %11 olan B ülkesine kaydırıp burada vergi ödemektedir. Bu durumda küresel asgari oran %15 olduğunda A ülkesi, X şirketinden B ülkesinde rapor edilen kârın ek %4'ünü vergi olarak tahsil edebilecektir (Murat İçmen, OECD'nin Küresel Asgari Oranlı Kurumlar Vergisi Önerisinin Değerlendirilmesi, Vergi Raporu, Sayı: 272, Mayıs 2022).

Buna göre, OECD üyesi 38 ülke tarafından küresel kurumlar vergisi anlaşması ile çok uluslu şirketler 2023'ten itibaren faaliyette bulundukları her ülkede en az %15 kurumlar vergisine tabi tutulacaktır. OECD, çok uluslu şirketlerin faaliyette bulundukları ülkelerde 2023'ten itibaren en az %15 oranında vergilendirilmesine yönelik anlaşmanın 136 ülke tarafından kabul edildiğini bildirmiştir. OECD, aralarında ABD, Çin, Almanya, Fransa, İngiltere, Japonya ve Türkiye'nin de yer aldığı, küresel Gayrisafi Yurt içi Hasıla'nın %90'ınından fazlasını temsil eden 136 ülkenin uluslararası vergi reformuna yönelik anlaşmayı kabul ettiğini açıklamıştır. Böylece dünyanın en büyük ve en karlı 100'e yakın çok uluslu şirketinden elde edilen 125 milyar dolardan fazla karın dünya çapında ülkelere yeniden tahsis edileceği belirtilen açıklamada, söz konusu şirketlerin faaliyet gösterdikleri yerlerde adil bir vergi payı ödemelerinin ve kar elde etmelerinin sağlanacağı aktarılmıştır.

2.2. OECD 2022 Yılı Kurumlar Vergisi İstatistikleri Raporu

Ekonomik İşbirliği ve Kalkınma Örgütü, üye ülke verilerini içeren en son yıllık Kurumlar Vergisi İstatistikleri Raporunu 2022'de yayımlamıştır. Raporda yer alan veriler; gelişmekte olan ve yükselen piyasa ekonomileri için başta olmak üzere diğer ülkeler için de kurumlar vergisinin önemli bir gelir kaynağı olmaya devam ettiğini göstermektedir. Ortalama olarak, kurumlar vergisinin toplam vergi içindeki payı Afrika ülkelerinde (%18,8), Asya ve Pasifik ülkelerinde (%18,2) ve Latin Amerika ve Karayipler'de (%15,8) ile OECD ülkelerine (%9,6) oranla daha yüksektir. GSYH'nin yüzdesi olarak da kurumlar vergisi gelirleri ülkeler arasında farklılık göstermektedir. 2019 yılında kurumlar vergisi gelirlerinin GSYİH'ye oranı, kapsanan 114 ülkenin çoğunluğu için GSYİH'nın %2 ila %5'i arasındadır. Birkaç ülke için kurumlar vergisi gelirleri GSYİH'nın daha büyük bir yüzdesini oluşturmuştur. 10 ülke de GSYİH'nın %5'inden fazlasını oluştururken buna karşılık, 28 ülkede GSYİH'nın %2'sinden azını oluşturmaktadır (Kaynak: https://www.oecd.org/tax/tax-policy/corporate-tax-statistics-fourth-edition.pdf, sayfa:3-8).

SONUÇ

Dünya geneline baktığımızda ortalama kurumlar vergisi oranı %25-30 aralığında olduğu görülmektedir. Birçok gelişmekte olan ülkede kurumlar vergisi oranı %15'in üzerinde uygulanmaktadır. Örneğin G7 hariç diğer OECD üyesi 30 ülkenin 26'sında uygulanan oran belirlenen asgari %15'in üzerindedir. Avrupa OECD üyesi ülkelerde ortalama kurumlar vergisi oranı %21,5 olup ülkemizde yeni artırılan %25 oranını dikkate aldığımızda Türkiye'de uygulanan kurumlar vergisi oranı bu ortalamanın üzerinde bulunmaktadır. OECD ülkelerinde ortalama olarak kurumlar vergisinin toplam vergi gelirleri içindeki payı ise %9,6 oranında bulunmaktadır. Ayrıca Türkiye, kurumlar vergisi oranı açısından %25 oranı ile OECD üyesi 38 ülke içinde 19. sırada yer almaktadır. Ülkemizde kurumlar vergisi oranında yapılan değişiklik, 01.10.2023 tarihinden itibaren verilecek beyannamelerden başlamak üzere kurumların 2023 ve izleyen yıllar kazançları için geçerli olacaktır.

*Bu yazıda yapılan açıklamalar, tamamıyla yazarına ait olup hiçbir şekilde yazarın çalıştığı kurumunu bağlamaz, kurumunun görüşü olarak kullanılamaz ve değerlendirilemez.

KAYNAKLAR

1. 5520 sayılı Kurumlar Vergisi Kanunu

2. 193 sayılı Gelir Vergisi Kanunu

3. 1 Seri No.lu Kurumlar Vergisi Genel Tebliği

4. Kurumlar Vergisi Beyan Rehberi, Gelir İdaresi Başkanlığı, Yayın No:470, Mart 2023 (www.gib.gov.tr/Rehber ve Broşürler)

5. 14/7/2023 tarihli ve 7456 sayılı 6/2/2023 Tarihinde Meydana Gelen Depremlerin Yol Açtığı Ekonomik Kayıpların Telafisi İçin Ek Motorlu Taşıtlar Vergisi İhdası ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanun

6. https://www.gib.gov.tr/istatistikler

7. https://www.oecd.org/tax/beps/corporate-tax-statistics-database.ht

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.