- within Compliance topic(s)

ÖZET

193 sayili Gelir Vergisi Kanunu'na göre isverenler tarafindan çalisanlara ödenen ücret kapsamindaki ödemeler üzerinden tevkif suretiyle kesilen gelir vergisi sorumlu sifatiyla Vergi Idaresine yatirilmaktadir. Hizmet sözlesmesi sona erdikten sonra; isverenler tarafindan karsilikli sonlandirma sözlesmesi veya ikale sözlesmesi kapsaminda çalisanlara ödenen tazminatlar, is kaybi tazminatlari, is sonu tazminatlari, is güvencesi tazminatlari gibi çesitli adlar altinda yapilan ödemeler ve yardimlarin vergiye tabi olup olmadigi konusu, çalisanlar ve Vergi Idaresi arasinda uzun yillardir ihtilaf yaratan bir konu olmus, ancak daha sonra yapilan yasal düzenlemeyle bu sorun giderilmis ve düzenleme öncesinde yapilan ödemeler üzerinden kesilen verginin de çalisanlara iadesi yolu açilmistir.

Anahtar Kelimeler: Ücret, Isveren, Ikale Sözlesmesi, Kidem Tazminati, Is Kaybi Tazminati, Is Sonu Tazminati, Is Güvencesi Tazminati, Kesilen Verginin Iadesi.

GIRIS

Çalisma hayatinda isverenler tarafindan hizmet erbabina isten ayrilma, emekli olma, dava açilmamasi gibi nedenlerle karsilikli sonlandirma sözlesmesi veya ikale sözlesmesi sonucunda tazminat, is kaybi tazminati, is sonu tazminati, is güvencesi tazminati gibi ödemeler yapilabilmektedir. Ikale, taraflarin yani isveren ve isçinin anlasmasiyla is sözlesmesinin sona erdirilmesidir. Genel uygulamada, is sözlesmesini ya isçi ya da isveren sona erdirmektedir. 4857 sayili Is Kanunu'nda; ikale ile is aktinin feshi, bir fesih türü olarak mevcut degilse de taraflardan birinin karsi tarafa ilettigi is aktinin karsilikli feshine dair sözlesme yapilmasini içeren bir açiklama ve diger tarafin da bunu kabulü ile bozma sözlesmesi (ikale) kurulmus olmaktadir.

Geçmis dönemlerde, ikale sözlesmesi karsiliginda isverenler tarafindan çalisanlara yapilan ödemelerin ücret kapsaminda vergiye tabi olup olmadigi konusunda çalisanlar ile Vergi Idaresi arasinda çok büyük vergi ihtilafi yasanmistir. Bu sorunu ortadan kaldirmak için 21.03.2018 tarihinde kabul edilen 7103 sayili Kanun'la, 193 sayili Gelir Vergisi Kanunu'nun 23, 25, 32 ve 61. maddelerinde isverenleri ve çalisanlari ilgilendiren bazi düzenlemeler yapilmis olup yapilan bu degisiklikler 27.03.2018 tarihi itibariyla yürürlüge girmis bulunmaktadir. Uygulamada, isçi ve isveren karsilikli olarak anlasmak suretiyle is sözlesmesini sona erdirebilmekte ve bu sözlesme (bozma sözlesmesi) ile ayni zamanda isçiye kidem tazminati, ihbar tazminati vb. hususlar dikkate alinarak çesitli sekillerde hesaplanan ödemelerin yapilmasi kararlastirabilmektedir.

7103 sayili Kanun'la GVK'nin 61 ve 25. maddelerinde yapilan düzenlemeyle öncelikle, hizmet sözlesmesi sona erdikten sonra; karsilikli sonlandirma sözlesmesi veya ikale sözlesmesi kapsaminda ödenen tazminatlar, is kaybi tazminatlari, is sonu tazminatlari, is güvencesi tazminatlari gibi çesitli adlar altinda yapilan ödemeler ve yardimlarin GVK'nin 61. maddesine göre ücret kapsaminda ödemeler oldugu hüküm altina alinmistir. Daha sonra GVK'nin 25/7. maddesinde yer alan çalisanlara ödenen kidem tazminatlarinin ne sekilde gelir vergisinden istisna edilecegine iliskin hükümlerde degisiklik yapilmis ve anilan maddeye eklenen hükümle; hizmet erbabinin tabi oldugu mev zuata göre kidem tazminatinin vergiden istisna tutarinin hesabinda dikkate alinmak sartiyla, hizmet sözlesmesi sona erdikten sonra; karsilikli sonlandirma sözlesmesi veya ikale sözlesmesi kapsaminda ödenen tazminatlar, is kaybi tazminatlari, is sonu tazminatlari, is güvencesi tazminatlari gibi çesitli adlar altinda yapilan ödemeler ve yardimlar gelir vergisinden müstesna edilmistir. Hazine ve Maliye Bakanligi tarafindan hazirlanan ve 11/06/2018 tarihli Resmi Gazete'de yayimlanan 303 seri no.lu Gelir Vergisi Genel Tebliginde konu hakkinda gerekli açiklamalar yapilmis bulunmaktadir.

Bu çalismada, isverenler tarafindan karsilikli sonlandirma sözlesmesi veya ikale sözlesmesi kapsaminda çalisanlara ödenen ve ücret kapsaminda degerlendirilen tazminatlarin hangi sartlarla gelir vergisinden istisna edilecegi konusu incelenecektir.

1. HIZMET SÖZLESMESI SONA ERDIKTEN SONRA ÖDENEN TAZMINAT VE YARDIMLARIN ÜCRET OLARAK VERGILENDI- RILMESI

193 sayili Gelir Vergisi Kanunu'nun 61. maddesine göre ücret; isverene tabi ve belirli bir isyerine bagli olarak çalisanlara hizmet karsiligi verilen para ve ayinlar ile saglanan ve para ile temsil edilebilen menfaatlerdir. Ücretin ödenek, tazminat, kasa tazminati, tahsisat, zam, avans, aidat, huzur hakki, prim, ikramiye, gider karsiligi veya baska adlar altinda ödenmis olmasi veya bir ortaklik münasebeti niteliginde olmamak sarti ile kazancin belli bir yüzdesi seklinde tayin edilmis bulunmasi onun mahiyetini degistirmez. GVK'nin 62. maddesine göre ise isverenler, hizmet erbabini ise alan, emir ve talimatlari dahilinde çalistiran gerçek ve tüzel kisilerdir. Ayni maddede ücretin belirlenen unsurlarini tasiyip tasimadigina bakilmaksizin ücret kapsaminda degerlendirilmesi gereken ödemeler alti bent halinde ayrica sayilmistir.

7103 sayili Kanun'la GVK'nin 61. maddesinin üçüncü fikrasina eklenen (7) numarali bent hükmü sonucunda gelir vergisi uygulamasinda ücret sayilan ödemeler söyledir;

- 193 sayili Kanun'un 23/11 numarali bendine göre istisna disinda kalan emeklilik, malüliyet, dul ve yetim ayliklari,

- Evvelce yapilmis veya gelecekte yapilacak hizmetler karsiliginda verilen para ve ayinlarla saglanan diger menfaatler,

- Türkiye Büyük Millet Meclisi, il genel meclisi ve belediye meclisi üyeleri ile özel kanunlarina veya idari kararlara göre kurulan daimi veya geçici bütün komisyonlarin üyelerine ve yukarida sayilanlara benzeyen diger kimselere bu sifatlari dolayisiyla ödenen veya saglanan para, ayin ve menfaatler,

- Yönetim ve denetim kurullari baskani ve üyeleriyle tasfiye memurlarina bu sifatlari dolayisiyla ödenen veya saglanan para, ayin ve menfaatler,

- Bilirkisilere, resmî arabuluculara, eksperlere, spor hakemlerine ve her türlü yarisma jürisi üyelerine ödenen veya saglanan para, ayin ve menfaatler,

- Sporculara transfer ücreti veya sair adlarla yapilan ödemeler ve saglanan menfaatler,

- Hizmet sözlesmesi sona erdikten sonra; karsilikli sonlandirma sözlesmesi veya ikale sözlesmesi kapsaminda ödenen tazminatlar, is kaybi tazminatlari, is sonu tazminatlari, is güvencesi tazminatlari gibi çesitli adlar altinda yapilan ödemeler ve yardimlar.

2. IS KANUNU'NA GÖRE ÖDENEN KIDEM TAZMINATI

GVK'nin 25. maddesinde yer alan tazminat ve yardimlar, genel manada ücret kapsaminda degerlendirilmekle beraber, gelir vergisinden istisna edilmistir. Ancak, isverenler tarafindan tazminat ve yardim kapsaminda yapilan birçok ödemeler anilan maddede yer alan istisnalar kapsaminda degerlendirilmemektedir. Ayrica, istisna kapsaminda yapilan bazi ödemeler de belli limitler dahilinde gelir vergisinden istisna edilmektedir. Bir isverene bagli olarak çalisan ücretlinin belirli bir süre çalistiktan sonra isine son verilmesi ya da emeklilik dolayisiyla isinden ayrilmasi durumunda, isçiye çalistigi süreye göre isyerince topluca ödenen paraya kidem tazminati denilmektedir. 1475 sayili Is Kanunu'nun 14. maddesi kapsaminda ödenen kidem tazminati, çalisanin geçmiste isverene verdigi hizmet karsiligi yipranmasinin bedeli olarak ödenen bir tazminat niteligindedir. 4857 sayili Is Kanunu'nun 120. maddesinde; "25.8.1971 tarihli ve 1475 sayili Is Kanunu'nun 14. maddesi hariç diger maddeleri yürürlükten kaldirilmistir." hükmü yer almakta olup isçinin ya da çalisanin kidem tazminati almaya hak kazanabilme sartlari ise 1475 sayili Is Kanunu'nun 14. maddesinde düzenlenmistir. Öte yandan, 657 sayili Devlet Memurlari Kanunu'na göre en yüksek gösterge ve ek göstergeden aylik ödemesi Cumhurbaskanligi Idari Isler Baskanina yapilmaktadir. Buna göre, vergiden istisna edilecek kidem tazminatinin tavani Cumhurbaskanligi Idari Isler Baskanina ödenecek emekli ikramiyesi tutari kadar olmaktadir.

3. KARSILIKLI SONLANDIRMA SÖZLES- MESI VEYA IKALE SÖZLESMESI KAPSAMINDA ÖDENEN TAZMINATLARIN VERGI- DEN ISTISNA EDILMESI

7103 sayili Kanun'la degisik, 193 sayili GVK'nin tazminat ve yardimlarda gelir vergisi istisnasini düzenleyen GVK'nin 25/7. maddesinde yer alan hükümlere göre;

- 25/8/1971 tarihli ve 1475 sayili Is Kanunu ve 20/4/1967 tarihli ve 854 sayili Deniz Is Kanunu'na göre ödenmesi gereken kidem tazminatlarinin tamami ile 13/6/1952 tarihli ve 5953 sayili Basin Mesleginde Çalisanlarla Çalistiranlar Arasindaki Münasebetlerin Tanzimi Hakkinda Kanuna göre ödenen kidem tazminatlarinin hizmet erbabinin 24 ayligini asmayan miktarlari (Hizmet ifa etmeksizin ödenen ücretler tazminat sayilmaz.),

- Hizmet erbabinin tabi oldugu mevzuata göre kidem tazminatlarinda istisna tutarinin hesabinda dikkate alinmak sartiyla, hizmet sözlesmesi sona erdikten sonra; karsilikli sonlandirma sözlesmesi veya ikale sözlesmesi kapsaminda ödenen tazminatlar, is kaybi tazminatlari, is sonu tazminatlari, is güvencesi tazminatlari gibi çesitli adlar altinda yapilan ödemeler ve yardimlar,

gelir vergisinden istisna edilmistir. Buna göre, 10.06.2003 tarihinde Resmi Gazete'de yayimlanan ve ayni tarihte yürürlüge giren 4857 sayili Is Kanunu'nun 120'nci maddesiyle 1475 sayili Is Kanunu'nun kidem tazminati ile ilgili 14. maddesi hariç diger tüm hükümleri yürürlükten kaldirilmistir. Bu çerçevede kidem tazminati 1475 sayili Kanun'un 14. maddesi, 4857 sayili Kanun'un 24, 25 ve 32'nci maddeleri, 854 sayili Deniz Is Kanunu'nun 14 ve 20. maddesi ve 5953 sayili Basin Is Kanunu'nun 6 ve 7. maddelerin göre ödenmektedir.

3.1. Hizmet Sözlesmesi Sona Erdikten Sonra Yapilan Tazminatlarda Istisna

193 sayili GVK'nin 25/7-b bendinde yapilan düzenleme ile bu ödemelerinde çalisanin tabi oldugu mevzuata göre kidem tazminatina iliskin istisna tutarinin hesabinda dikkate alinmasi gerektigi hüküm altina alinmistir. Buna göre, anilan Kanunlar uyarinca ödenecek kidem tazminatlarindan gelir vergisinden istisna edilecek tutar hesap edilirken, Kanunda sayilan ödemeler de dahil edilerek ödemelerin toplami üzerinden istisna uygulanacak, istisnayi asan tutarlar ise ücret olarak gelir vergisine tabi tutulacaktir. 1475 ve 854 sayili Kanunlar uyarinca hesaplanan kidem tazminati tutari disinda, Kanunda sayilan ilave bir tazminat ödemesi yapilmasi halinde, bu ödemenin; bu tutar ile kidem tazminati tutari toplaminin, en yüksek Devlet memuruna ödenen azami emekli ikramiyesi tutarini asmayan kismi istisnaya konu edilecektir. 5953 sayili Kanun uyarinca kidem tazminati ödenen hizmet erbabina, bu tazminat disinda, birinci fikrada sayilan ilave bir tazminat ödemesi yapilmasi halinde, bu tutar ile kidem tazminati tutari toplaminin, çalisanin son brüt ücreti üzerinden hesaplanan 24 aylik tutarini asmayan kismi istisnaya tabi tutulacaktir. 1475 ve 854 sayili Kanunlara tabi olarak çalisanlara kidem tazminati ödenmedigi, ancak birinci fikrada sayilan bir tazminat ödendigi durumlarda, ödenen bu tazminat tutarinin, en yüksek Devlet memuruna ödenen azami emekli ikramiyesi tutarini asmayan kismi, 5953 sayili Kanuna tabi olarak çalisanlarda ise çalisanin son brüt ücreti üzerinden hesaplanan 24 aylik tutarini asmayan kismi istisnaya tabi tutulacak, asan kismi ise ücret olarak vergiye tabi tutulacaktir.

Örnek 1: (A) A.S.'de 10 yil süreyle çalistiktan sonra 13.03.2022 tarihinde isten ayrilan Bay (B)'ye, isvereni tarafindan 1475 sayili Is Kanunu uyarinca, kidem tazminatina esas ücreti olan 5.000 TL üzerinden 80.000 TL kidem tazminati ile karsilikli sonlandirma sözlesmesine (ikale) istinaden 100.000 TL is güvencesi tazminati olmak üzere toplam 180.000 TL ödeme yapilmistir.

Ocak-Haziran 2022 döneminde 657 sayili Kanun'a tabi en yüksek Devlet memuruna bir hizmet yili için ödenecek azami emekli ikramiyesi tutari 10.848,59 TL'dir. Bay (B)'ye yapilan 180.000 TL'lik ödemenin gelir vergisinden istisna edilecek tutari asagidaki gibi olacaktir.

Örnek 2: (C) A.S.'de 854 sayili Deniz Is Kanunu'na tabi olarak, 10 yil süreyle çalistiktan sonra ikale sözlesmesi ile 15/03/2022 tarihinde isten ayrilan Bayan (Ç)'ye, isvereni tarafindan 120.000 TL is kaybi tazminati ödenmis olup ayrica kidem tazminati ödemesi yapilmamistir. Bayan (Ç)'ye yapilan 120.000 TL'lik ödemenin gelir vergisinden istisna edilecek tutari asagidaki gibi olacaktir.

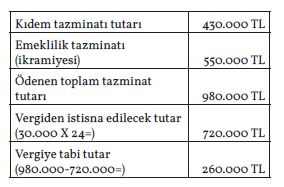

Örnek 3: (D) A.S.'de 5953 sayili Basin Is Kanunu kapsaminda 20 yil süreyle çalistiktan sonra, 15/10/2021 tarihinde emeklilige ayrilan ve en son aya iliskin ücreti 30.000 TL olan Bayan (E)'ye isvereni tarafindan 430.000 TL kidem tazminati ve 550.000 TL emeklilik tazminati (ikramiyesi) ödenmistir. Bayan (E)'ye yapilan 980.000 TL'lik ödemenin gelir vergisinden istisna edilecek tutari asagidaki gibi olacaktir.

Örneklerde de görüldügü üzere, ikale veya karsilikli sonlandirma sözlesmesi kapsaminda isverenler tarafindan çalisanlara yapilan ödemelerin, her yil için belirlenen kamudaki kidem tazminati tavanina kadar olan kismi vergiden istisna edilmekte olup tavani asan kisim ise vergiye tabi tutulmaktadir. 7103 sayili Kanun'la yapilan degisikliklerin yürürlüge girdigi 27.03.2018 tarihinden sonraki ikale sözlesmelerinde vergi istisnasi uygulanacak tutarin hesabinda hem normal kidem tazminati, hem de ikale sözlesmesi kapsaminda ödenen tazminatlarin toplami dikkate alinmaktadir.

3.2. Geçmis Dönemlerde Kesilen Gelir Vergisinin Iadesi

Geçmis dönemlerde Vergi Idaresinin ikale sözlesmesi geregi ödenen tazminattan gelir vergisi kesintisinin yapilmasi gerektigi yönünde vermis oldugu görüslerin aksine; yargi ikale sözlesmesi geregi ödenen tazminattan, ücret olmadigi gerekçesiyle gelir vergisi kesintisinin yapilmamasi gerektigi yönünde görüsler vermistir. Örnegin, Danistay 4. Dairesince verilen 13.12.2016 tarih ve Esas No:2014/3676, Karar No:2016/4376 sayili Kararda; ikale sözlesmesi geregi yapilan ek ödemelerin ücret niteligini tasimadigi gerekçesiyle gelir vergisine tabi olmadigina karar verilmistir. Geçmis dönemde anilan ödemelerden yapilmis olan gelir vergisi kesintileri için kisilerin 5 yillik zamanasimi süresi içinde hatali vergilendirme yapildigi gerekçesiyle vergi dairelerine düzeltme talebinde bulunmalari ve tahsil edilen gelir vergisinin iadesini istemeleri gerekmektedir. Yapilan basvuruya ragmen süresi içinde vergi dairesi tarafindan düzeltmenin yapilmamasi halinde kisilerin Hazine ve Maliye Bakanligi'na sikayet yolu ile basvurmasi ve basvurunun da süresi içinde sonuçsuz kalmasi halinde vergi mahkemesinde dava açma yoluna gitmeleri mümkün bulunmaktadir.

Ancak, 7162 sayili Kanun'la 193 sayili GVK'ya eklenen geçici 89. maddeye göre; 27/3/2018 tarihinden önce karsilikli sonlandirma sözlesmesi veya ikale sözlesmesi kapsaminda ödenen tazminatlar, is kaybi tazminatlari, is sonu tazminatlari, is güvencesi tazminatlari gibi çesitli adlar altinda yapilan ödemeler ve yardimlar üzerinden tevkif edilerek tahsil edilen gelir vergisi, hizmet erbabinin düzeltme zamanasimi süresi içerisinde tarha yetkili vergi dairelerine basvurmalari ve dava açmamalari, açilmis davalardan vazgeçmeleri sartiyla 213 sayili Vergi Usul Kanunu'nun düzeltmeye iliskin hükümleri uyarinca red ve iade edilmektedir.

4. KIDEM TAZMINATININ GIDER YAZILMASI

Is Kanunu'na göre isverenler tarafindan çalisanlara ödenen kidem ve ihbar tazminatinin gider kaydi konusunda Gelir Vergisi Kanunu'nun 40. maddesinde özel bir hüküm olmamakla birlikte maddenin birinci fikrasinin (3) numarali bendi çerçevesinde ticari kazancin tespitinde gider olarak indirilebilmesi için Is Kanunu'na göre isçinin kidem tazminatina hak kazanmasi ve hak edilen kidem tazminatinin da isçiye ödenmis olmasi gerekir. Tahakkuk etmis olsa da çalisana ödenmemis kidem tazminatinin gider yazilmasi mümkün degildir. Bu nedenle, is akdinin fesih sözlesmesi ile sona erdirilmesi veya mahkeme karari dolayisiyla isveren tarafindan çalisanlara ödenecek kidem ve ihbar tazminati giderlerinin, ödemenin yapildigi dönemde ticari kazancin tespitinde indirim konusu yapilmasi mümkün bulunmaktadir. Öte yandan, söz konusu tazminatin 1475 sayili Kanun'un 14. maddesine göre hesaplanacak kidem tazminatina isabet eden kismi gelir vergisinden istisna olup, kidem tazminatinin istisnayi asan kismi ile ihbar tazminatinin tamami ise Gelir Vergisi Kanunu uyarinca ücret olarak kabul edilecek ve gelir vergisi tevkifatina tabi tutulacaktir.

SONUÇ

Yargi kararlarinda da sik sik belirtildigi üzere, vergilendirme alaninda muafiyet ve istisna hükümlerinin yorum yoluyla genisletilmesi veya daraltilmasi anayasal güvence ifade eden verginin yasalligi ilkesine aykiri düsmektedir. Gelir Vergisi Kanunu'na göre, vergiden müstesna tutulmayan, gelirin unsurlarina dahil olan her türlü kazanç ve iradin vergilendirilmesi gerekmektedir. Bu nedenle, ücretin vergilendirilmesinde genel vergilendirmenin disinda tutulan muafiyet ve istisnalarin çok net olarak kanunlarda belirtilmesi gerekmektedir.

7103 sayili Kanun'la Gelir Vergisi Kanunu'na eklenen hükümle, hizmet sözlesmesi sona erdikten sonra; karsilikli sonlandirma sözlesmesi ve ikale sözlesmesi gibi sözlesmeler kapsaminda ödenen tazminatlar, is kaybi tazminatlari, is sonu tazminatlari, is güvencesi tazminatlari gibi çesitli adlar altinda yapilan ödemeler ve yardimlar ücret olarak kabul edilerek vergilendirilmesi hususuna açiklik getirilmistir. Yine 7103 sayili Kanun'la GVK'nin tazminat ve yardimlarda gelir vergisi istisnasini düzenleyen maddeye eklenen hükümle; hizmet erbabinin tabi oldugu mevzuata göre kidem tazminatlarinda istisna tutarinin hesabinda dikkate alinmak sartiyla, hizmet sözlesmesi sona erdikten sonra karsilikli sonlandirma sözlesmesi veya ikale sözlesmesi kapsaminda ödenen tazminatlar, is kaybi tazminatlari, is sonu tazminatlari, is güvencesi tazminatlari gibi çesitli adlar altinda yapilan ödemeler ve yardimlarin kidem tazminati tavanina kadar olan kismi gelir vergisinden istisna edilecektir.

7162 sayili Kanun'la GVK'ya eklenen geçici 89. maddeye göre; 27/3/2018 tarihinden önce karsilikli sonlandirma sözlesmesi veya ikale sözlesmesi kapsaminda ödenen tazminatlar, is kaybi tazminatlari, is sonu tazminatlari, is güvencesi tazminatlari gibi çesitli adlar altinda yapilan ödemeler ve yardimlar üzerinden tevkif edilerek tahsil edilen gelir vergisi, hizmet erbabinin düzeltme zamanasimi süresi içerisinde tarha yetkili vergi dairelerine basvurmalari ve dava açmamalari, açilmis davalardan vazgeçmeleri sartiyla, kisilere iade edilmesi saglanmistir. Yapilan düzenleme ile yapilan ödemeler üzerinden kesilen vergilerin iadesi konusunda açilan büyük orandaki davalar sonucunda Vergi Idaresi ile kisiler arasinda yasanan ihtilaflar ortadan kalkmis bulunmaktadir.

* Bu yazida yapilan açiklamalar, tamamiyla yazarina ait olup, hiçbir sekilde yazarin çalistigi kurumunu baglamaz, kurumunun görüsü olarak kullanilamaz ve degerlendirilemez.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.